食品制造企業營運能力分析

2020-06-04 08:13:24張紅鳳于麗艷

合作經濟與科技 2020年11期

張紅鳳 于麗艷

[提要] 企業的營運能力關系到企業的生存和發展,同時也會影響到其獲利能力和償債能力。如果公司對營運能力的監管不到位,會產生諸多問題。因此,企業應當加強營運能力的分析,這樣才可以使公司得到充分合理的發展。本文通過分析食品制造企業,以重慶市涪陵榨菜集團股份有限公司為研究對象,詳細分析該公司的營運能力。在分析過程中,利用其2014~2018年的財務數據,對營運能力的各項指標進行詳細的計算和分析,同時通過行業均值進行對比,發現其在生產運營過程中存在的問題,并提出相關建議及解決措施。

關鍵詞:食品制造企業;財務數據;營運能力

資助項目:天津市教委科研計劃項目成果:“我國蔬菜生產區域變遷、差異分解及其成因”(編號:2018SK021)

中圖分類號:F27 文獻標識碼:A

收錄日期:2020年3月13日

“民以食為天”,隨著社會經濟的不斷發展食品制造業日益壯大,公司在發展和運營過程中的競爭就必不可少。對于我們國家的企業而言,在公司的運營過程中更加關注公司的盈利能力,而往往會忽視公司的營運能力。本文以重慶涪陵榨菜集團股份有限公司(以下簡稱涪陵榨菜公司)為例,對其營運能力各項指標進行分析與研究,可以明確地了解涪陵榨菜公司各項資產的利用是否合理、對存貨的管理是否符合公司的運行,進而可以更加深入地了解該公司的經營狀況。本文選取了涪陵榨菜公司2014~2018年五年的數據與同行業均值分別進行對比分析。

一、企業營運能力指標選取與分析

本文通過蘿卜投研網站查詢了食品制造行業各項營運能力的行業均值,東方財富網網站查詢了涪陵榨菜公司的營運能力相關數據,并對其營運能力的各項指標進行分析。本文對其2014~2018年的流動資產周轉率、應收賬款周轉率、總資產周轉率等數據進行縱向對比分析,同時對其行業均值進行分析,分析其在行業的地位。

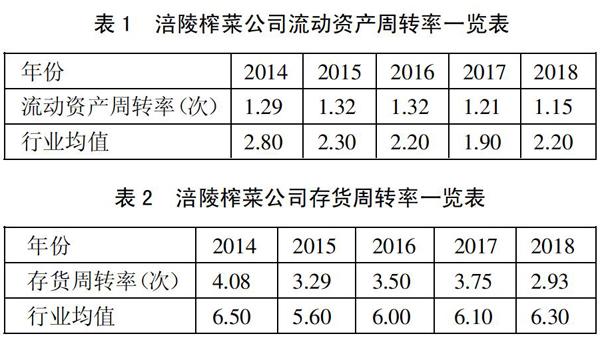

(一)流動資產周轉率。從表1數據可以看出,公司的流動資產周轉率呈波動式下降趨勢。很大可能是由于涪陵榨菜多次提價導致,雖然榨菜屬于價格變動不明顯的商品,但涪陵榨菜公司近五年提價七次,價格變動短期內不會影響消費者的選擇,但多次的提價使得營業收入的增長趨勢有所緩慢,并且近幾年涪陵榨菜公司的流動資產周轉率一直低于行業的平均值。(表1)

(二)存貨周轉率。由表2中數據可看出,公司的存貨周轉率呈波動式下降趨勢。2015年和2018年分別出現了明顯的下降趨勢。在2014~2015年期間涪陵榨菜的存貨周轉率呈急速下降趨勢,說明其存貨變現能力下降。在2015~2017年之間存貨周轉率的趨勢緩慢回升,說明公司在經歷了之前急速下降趨勢的事件后,意識到了存貨周轉的重要性,并采取措施加強對其存貨的管理。2018年的存貨周轉率達到了這五年間的最低值,這在一定程度上反映了涪陵榨菜公司當前的業績處于下滑狀態,造成存貨周轉率下降的原因可能是由于為了追求過高的利潤選擇提價,大部分消費者對該公司的口碑大不如前,導致了銷量下降庫存積壓,并且其存貨周轉率一直低于行業均值,這也說明了其在食品加工行業還需要很大的改進。(表2)

(三)應收賬款周轉率。根據表3數據可知,公司的應收賬款周轉率波動幅度相對較大。2014~2017年,公司的應收賬款周轉率呈上升趨勢。從一定意義上來說,應收賬款周轉率越高表明其應收賬款的流動性較強、短期的償債能力較強,公司對應收賬款的管理較為嚴格,奉行較為嚴苛的信用政策。2017~2018年,應收賬款周轉率大幅度下降,可能是為了緩解業績增速放緩壓力,對經銷商放松放款賒銷政策、降低考核業績。由于較為嚴苛的信用政策在一定程度上會使公司的一部分潛在客服丟失,從而致使公司的銷售規模很難擴大,從長遠來看會影響到公司的盈利能力。(表3)

(四)總資產周轉率。從表4數據可知,公司的總資產周轉率在0.61~0.70之間波動,且其低于行業均值。從2014年到2015年,總資產周轉率變化幅度呈下降趨勢。從2015年到2018年其總資產周轉率呈上升趨勢,2015年總資產周轉率處于這幾年來的最低水平0.61,這在很大程度上可能是由于公司成功并購,使得公司的總資產增加。從整體來看營業收入與平均資產總額和營業收入都呈直線上升趨勢,平均資產總額的增加幅度小于營業收入的增加幅度,這說明總資產的增加能夠產生對應的營業收入的增加,給其帶來了更大的預期收益。因此,公司的總資產周轉率高,說明其總資產的管理相對嚴格、總資產利用率較高。(表4)

二、企業營運能力存在的問題

(一)存貨周轉率低。從上述的分析中可知,公司的存貨周轉率低,因此公司大量積壓存貨。很大的原因可能是因為該公司在定價方面波動較大,五年內提價七次,雖然物價水平在不斷上漲,但多次提價使得消費者對該產品的口碑越來越差。短時間內可能不會有明顯的影響,但長此以往公司的銷售量必定會受到影響。涪陵榨菜公司主要經營的產品不同口味和規格的“烏江榨菜”,而榨菜屬于保質期限不是很長的產品,如果存貨周轉率呈持續下降的趨勢,這將會給公司帶了很大程度的損失。在行業的均值對比下,可以看出公司的存貨周轉率在食品加工行業還是存在較低的水平。

(二)應收賬款周轉率過高。應收賬款周轉率并不是越高越好,涪陵榨菜公司的應收賬款周轉率過高說明該公司實施的應收賬款政策較為嚴苛。這會使得一部分固定客戶由于短期的資金不足,不能如期的支付相應的貨款而導致其交易終止,這樣便使得公司造成一定程度上的損失。應收賬款的政策過高也會使得一部分潛在的投資客戶流失。因此,在制定應收賬款政策時應符合公司的自身情況,不能盲目的制定,過高過低都會對公司的經營產生消極的影響。

(三)流動資產周轉率低。公司的流動資產周轉低,公司的流動資產主要包括貨幣資金、存貨、應收賬款等。在上述的分析過程中,可知存貨的周轉率低,在很大的程度上會影響到流動資產周轉率。由表5可知,公司的貨幣資金從2014年到2017年的變化幅度不大,但2018年很大幅度的上升到了11.28億元。根據其財務報表可知是其收回了大量的投資款所致。這也可以看出,公司對于貨幣資金的利用率并不是很高,還需要合理的規劃,不應有大量的現金留存在公司,這會產生大量的機會成本對公司的經營發展存在不好的影響。(表5)