管理者團隊特征、金融資產配置與實體企業信用風險

2020-06-08 05:26:40徐朝輝王滿四陳佳

證券市場導報 2020年5期

徐朝輝 王滿四 陳佳

(1.湖北科技學院經濟與管理學院,湖北 咸寧 437100;2.廣州大學創新創業學院,廣東 廣州 510640;3.西南財經大學工商管理學院,四川 成都 610000)

一、引言

近年來,我國A股上市非金融非房地產公司(以下簡稱實體上市公司)持有金融資產的現象越來越普遍,這被認為是中國經濟金融化程度加深的重要標志。為統計具體情況,本文采用Penman-Nissim分析框架整理了實體上市公司財務報表,發現2013-2017年我國A股實體上市公司持有的風險性金融資產總額依次為4250.72億元、7698.77億元、10024.90億元、14102.50億元和21075.40億元,獲取的金融收益依次為1235.86億元、1323.60億元、1958.68億元、2232.62億元和3024.68億元。可見,實體上市公司持有金融資產的總量在逐年增加,由此獲取的金融收益也逐年上升,實體公司金融化的趨勢比較明顯。在資本逐利驅使下,實體企業逐漸減少實業投資,將企業資金更多向金融資產配置,依靠金融渠道獲利,這可能導致固定資產更新緩慢、創新支出下降,最終核心競爭力下滑,這引發了輿論及政府監管機構的擔憂。事實上,2008年金融危機后,世界經濟增長放緩,我國制造業等實體經濟部門呈現出增速下降態勢,而金融、房地產部門呈現出明顯的逆周期上揚。此時,企業管理者跨部門向金融、房地產領域投資,提升了企業整體盈利能力,增加了企業財務彈性,避免了企業信用風險累積而導致破產風險。

起初,學界主要從宏觀視角研究金融化。宏觀層面研究金融投資的變遷路徑反映了金融化表象,但未揭示金融化的形成過程。隨著經濟社會的發展,國內外關于金融化的研究也逐步深入,由最初的宏觀層面深入到了微觀層面,主要表現為研究實體企業金融資產配置。學界對實體企業金融資產投資多持消極態度。有學者發現企業金融資產投資對實體投資產生抑制效應(Demir, 2009)[2],也有學者發現企業增加對金融資產的投資降低了固定資產投資和研發投入(王紅建等,2017)[15],進而損害企業未來主業業績(杜勇等,2017)[12],還有學者發現企業金融投資增加了股價崩盤風險、損害了公司價值(Duchin et al., 2017;閆海洲和陳百助,2018)[5][17]。但也有少數學者認為企業持有金融資產具有積極作用,認為企業金融資產配置產生“蓄水池”效應,即企業配置金融資產可以獲取更多的自由現金流,減少了企業的融資約束,有利于企業實業投資(Denis, 2011)[3]。還有部分學者認為非貨幣性金融資產和公司的經營收益率呈U形關系(宋軍和陸旸,2015)[14]。

現有文獻主要從業績視角研究實體企業金融資產投資的經濟后果,鮮有從信用風險視角探討。信用風險與企業經營活動相伴而生,直接影響企業的可持續發展,忽視信用風險將導致企業陷入破產境地。進一步,根據“高層梯隊理論”,企業戰略決策映射了決策者特質。管理者團隊是企業的核心決策群體,直接影響企業行為決策。現有學者多研究金融資產配置的經濟后果,忽略了管理者團隊對金融資產配置效果的影響。那么,企業的金融資產配置是否影響實體企業信用風險?管理者團隊特征對金融資產配置的信用風險效果是否起調節作用?

本文探討金融資產配置對實體企業信用風險的影響,剖析管理者團隊特征對金融資產配置的信用風險效果的調節作用。研究有利于厘清現階段實體企業金融資產配置的經濟后果及影響因素,對防范金融風險具有參考價值。

二、理論分析與研究假設

2008年金融危機后,發達國家經濟增長緩慢,國際貿易保護主義有抬頭趨勢,實體企業經營環境的不確定性加大。國內近年來人口紅利逐漸消失,原材料價格上漲,實體企業難以獲取預期的投資回報,實體投資的利潤空間逐步被壓縮。隨著我國推行住房制度改革及放松金融市場管制,房地產業和金融業得到了蓬勃發展,金融業和房地產業的GDP貢獻率呈現出快速上漲態勢。實體企業在“資本逐利”驅使下,為了分享利潤而不斷提升金融資產配置比重。

實體企業配置金融資產增加了企業投資收益,緩沖了主業利潤下降帶來的不利影響,增強了公司基本面的穩健性,減少了實體企業信用違約的可能性。相比期限長、變現能力差的固定資產、無形資產等長期資產,金融資產具有較強的變現能力、較低的調整成本,能及時滿足企業實體投資需求(Duchin, 2010)[4],既便于抓住市場投資機會,又有助于降低外部融資依賴,避免企業增加有息負債而擴大信用風險源。金融化程度與現金持有量負相關(張曾蓮和穆林,2018)[20],流動性強的金融資產成為現金資產的替代品,能及時應對環境不確定性給企業帶來的沖擊,降低企業資金鏈斷裂帶來的信用風險。隨著產品市場競爭的日趨激烈,實體企業利潤不斷減少,為提升企業整體盈利能力,管理者會將產業資本不斷投入金融市場和房地產市場(王紅建等,2017)[15]。整體盈利能力的提升帶給企業穩定的現金流,使得企業“造血”能力增強,降低了企業信用風險。

但是,隨著企業對金融投資的增加,產業資本不斷向金融部門轉移,實體部門的資本、人才資源逐漸削弱,實體企業將會日益偏離主業發展(杜勇等,2017)[12]。長遠來看,這使得實體企業固定資產更新換代緩慢、研發投入下降,侵蝕了實體企業賴以生存的經濟基礎。實體企業產業投資的虧空由金融投資的收益彌補,雖然短期內會降低信用風險,但隨著實體企業向金融投資的加速偏離,金融資產帶來的現金流對實體部門的跨部門補貼作用將逐漸減弱,產業投資風險也將逐漸向金融投資風險蔓延,最終有可能演化成“灰犀牛”現象。

基于此,本文提出如下假設:

假設1a:實體企業金融資產配置與其信用風險顯著負相關。

假設1b:隨著時間推移,實體企業金融資產配置對其信用風險的緩沖作用逐漸弱化。

企業管理者年齡可以體現其過去社會閱歷、風險承擔能力和有限理性程度(Hambrick and Fukutomi, 1991; 劉永麗,2014)[7][13]。隨著年齡增長,管理者的認知能力及投資分析能力下降,自信心削弱,投資決策傾向于保守。年輕管理者偏好創新與挑戰,環境適應能力強,更容易調整公司既定的發展戰略,而年長的管理者因精力不足而缺乏戰略調整力度(Wiersema and Bantel, 1993)[10]。

管理者任期在一定程度上反映其經營經驗、風險傾向及工作態度等(Hambrick and Fukutomi, 1991)[7]。管理者任職初期,為迅速做出業績以建立職業聲譽,會勇于創新、敢于承擔風險,隨著任期延長,尤其是即將卸任,投資決策意愿傾向于保守(殷治平和張兆國,2016)[19]。任期長的管理者已經積累了一定社會聲譽(朱磊,2017)[21],私人成本轉換較高,思維方式開始固化(Miller and Shamsie, 2001)[9],風險承擔能力下降。

管理者學歷可以反映其認知水平、技術能力和信息處理能力等。管理者學歷越高,其獲取的社會資源越多,越會實施多元化投資(Wiersema and Bantel, 1992)[11],尤其是當實業投資利潤下滑時,更可能投資“暴利”的金融業。隨著市場競爭加劇,企業經營環境不確定性增加,因害怕承擔企業經營狀況變壞的經濟后果,受教育程度高的管理者更傾向于風險規避,而不是勇于創新、敢于承擔風險(Flood et al., 1997)[6]。

隨著管理者年齡的增長、任期的延長及學歷的提升,其風險承受能力下降,傾向于維護企業穩健運營。近年來,實業經營環境不確定性加大,利潤空間不斷縮小。為減少外部環境不確定性給企業帶來的沖擊、增加企業財務彈性,年齡大、任期長、學歷高的管理者傾向于跨部門投資收益高、變現能力強的金融資產。企業創新往往周期長、產出不確定性大,研發項目隱藏較大的可能導致管理者被解聘的風險(文芳,2008)[16],年齡大、任期長、學歷高的管理者為了規避被解聘的風險,往往不愿意研發投入,而將更多資金配置于金融資產,以提升企業整體盈利能力、獲取更多的自由現金流。因此,管理者年齡越大、任期越長、受教育程度越高,其風險承擔能力越小,越傾向于配置更多金融資產以降低企業信用風險。基于此,提出如下假設:

假設2a:管理者團隊年齡越大,實體企業金融資產配置與其信用風險的負相關性越強;

假設2b:管理者團隊任期越長,實體企業金融資產配置與其信用風險的負相關性越強;

假設2c:管理者團隊學歷越高,實體企業金融資產配置與其信用風險的負相關性越強。

三、研究設計

(一)樣本選取

考慮到數據的可獲取性及2008年金融危機對資本市場的影響,本文選取深滬A股上市公司2009-2017年數據為研究樣本。在樣本選取過程中根據以下原則進行篩選:(1)剔除ST及PT類上市公司;(2)剔除金融類上市公司;(3)剔除房地產上市公司;(4)剔除數據不健全及存在極端值的樣本。本文數據主要來源于國泰安數據庫,最終收集到2340家實體上市公司共計11287個樣本觀測值。本文的統計分析主要應用Stata15.0。

(二)變量設計

1.企業信用風險(DD)

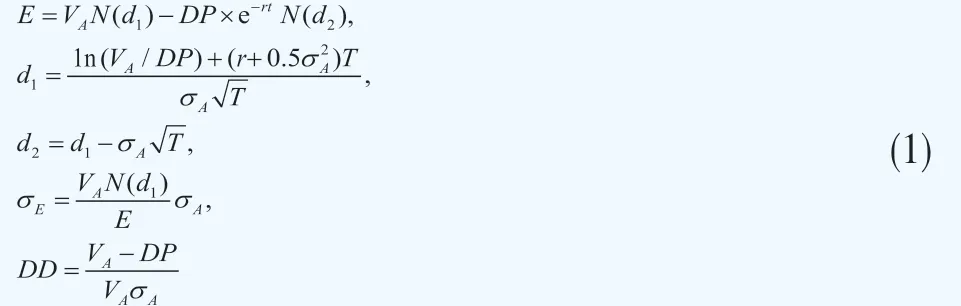

目前,由于我國企業公開的信用統計資料不全,大量信用風險估計模型無法直接應用。學界對企業信用風險的衡量主要采用KMV模型,其理論基礎是Merton的公司債務定價理論和Black-Scholes的期權定價理論。該模型通過對金融市場數據(上市公司股價及其波動率、無風險利率)和財務報告數據(長、短期負債)進行模型擬合,從而計算出信用風險。國外研究表明KMV模型能有效衡量公司面臨的信用風險(Crosbie & Bohn, 2002)[1]。我國學者也發現KMV模型對于衡量上市公司信用風險具有較好效果(楊星和張義強,2004)[18]。該模型分為兩步,第一步,依據上市公司股權價值E及及其波動率σE估計公司資產市場價值VA及其波動率σA;第二步,根據違約距離公式計算公司在T期內的違約距離DD。違約距離表示企業資產市場價值期望距離違約點的遠近,違約距離越大,則企業發生違約的可能性越小,也即企業信用風險越小。

假設企業資產市場價值服從布朗運動,即:

其中,E為股權價值,VA為資產市場價值,DP為負債賬面價值,T為債務到期時間,σE為股權價值波動率,σA為資產價值波動率,DD為違約距離。經過MATLAB編程逐一迭代即可運算出各企業違約距離。

2.金融資產配置比重(Fin)

參考經典文獻對金融資產的分類方法(Duchin and Gilbert, 2017;閆海洲和陳百助,2018)[5][17],金融資產主要包括企業資產負債表中的交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、其他流動資產及長期股權投資中的金融資產項目。考慮到難以對貨幣資金的投資屬性和經營屬性區分,為謹慎起見,本文未將貨幣資金納入金融資產范疇。考慮到房地產具有保值增值功效,且其交易頻繁、高效,具有金融屬性,本文將投資性房地產納入金融資產范疇。因此,金融資產配置比重=(交易性金融資產+衍生金融資產+發放貸款及墊款凈額+可供出售金融資產凈額+持有至到期投資凈額+其他流動資產及長期股權投資中的金融資產項目+投資性房地產凈額)/資產總額。

3.管理者團隊特征

管理者團隊特征采用管理者人口統計特征來衡量。借鑒相關學者的方法(劉永麗,2014)[13],本文將總經理、副總經理、財務總監、董事會及監事會成員等界定為管理者團隊成員,并主要考察管理者團隊的年齡、學歷及任期等。(1)管理者團隊年齡(Mage)。公司管理者年齡之和除以管理者總人數,表示管理者團隊平均年齡。(2)管理者團隊任期(Mten)。公司管理者任期之和除以管理者總人數,表示管理者團隊平均任期。(3)管理者團隊學歷(Mdgre)。公司管理者學歷水平之和除以管理者總人數,表示管理者團隊平均學歷,其中,高中或中專以下為1、大專為2、本科為3、碩士為4、博士為5。

此外,為考察董事長的影響,將董事長從管理者團隊中抽出來,定義相應的特征為董事長年齡(Dage)、董事長任期(Dten)、董事長學歷(Ddgre),以觀察其與管理者團隊成員的差異性及影響。

4.控制變量

根據研究需要,本文在研究模型中加入財務特征、公司治理等方面的控制變量,主要有董事會治理(Board,獨立董事與董事會規模之比)、現金流狀況(F C F,經營活動現金流量凈額與期末總資產之比)、公司成長性(Growth,公司本期總資產增長額與期末總資產之比)、公司規模(Size,公司期末總資產的自然對數)、資本性支出(Fixed,固定資產凈額與期末總資產之比)、財務杠桿(Lev,公司期末總負債與期末總資產之比)、盈利能力(ROA,公司年凈利潤與期末總資產之比)。同時,還控制了行業(Industry)和年度(Year)效應。

(三)模型設置

為檢驗假設1,考察金融資產配置對實體企業信用風險的影響,建立面板數據模型:

當β顯著為正,表示金融資產配置比重越高,實體企業違約距離越長,其面臨的信用風險越小;當β顯著為負,表示金融資產配置比重越高,實體企業違約距離越短,其面臨的信用風險越大。

為檢驗假設2a,考察管理者團隊年齡如何影響金融資產配置的信用風險效果,建立面板數據模型:

若交叉項Fini,t-1×Magei,t-1回歸系數λ顯著為正,表明管理者團隊年齡越大,會傾向于增加金融資產配置,進而降低實體企業信用風險。假設2b、假設2c的檢驗模型與此類似。

四、實證結果與分析

(一)主要變量的描述性統計

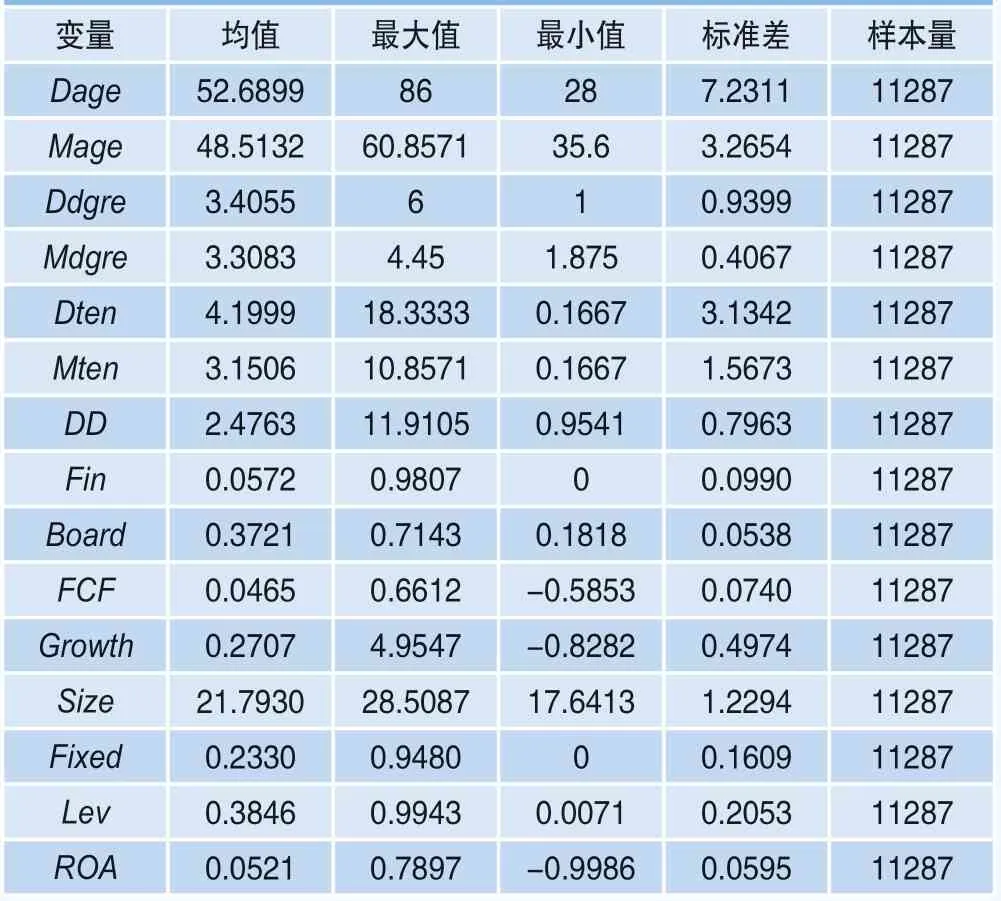

表1是主要變量的描述性統計結果。從全樣本來看,Mage均值為48.5132、Dage均值為52.6899,相比管理者團隊年齡,董事長年齡偏高,表明董事長與管理者團隊年齡差異較大。Mdgre均值為3.3083、Ddgre均值為3.4055,表明管理者團隊成員學歷大多在本科以上,董事長與管理者團隊學歷差異較小。Mten均值為3.1506、Dten均值為4.1999,相比管理者團隊任期,董事長任期更長,表明董事長與管理者團隊任期差異較大。DD最大值為11.9105、最小值為0.9541、標準差為0.7963,表明我國上市公司間信用風險差異較大。Fin均值為0.0572,表明我國上市公司配置金融資產的比重較高。

(二)金融資產配置對實體企業信用風險影響

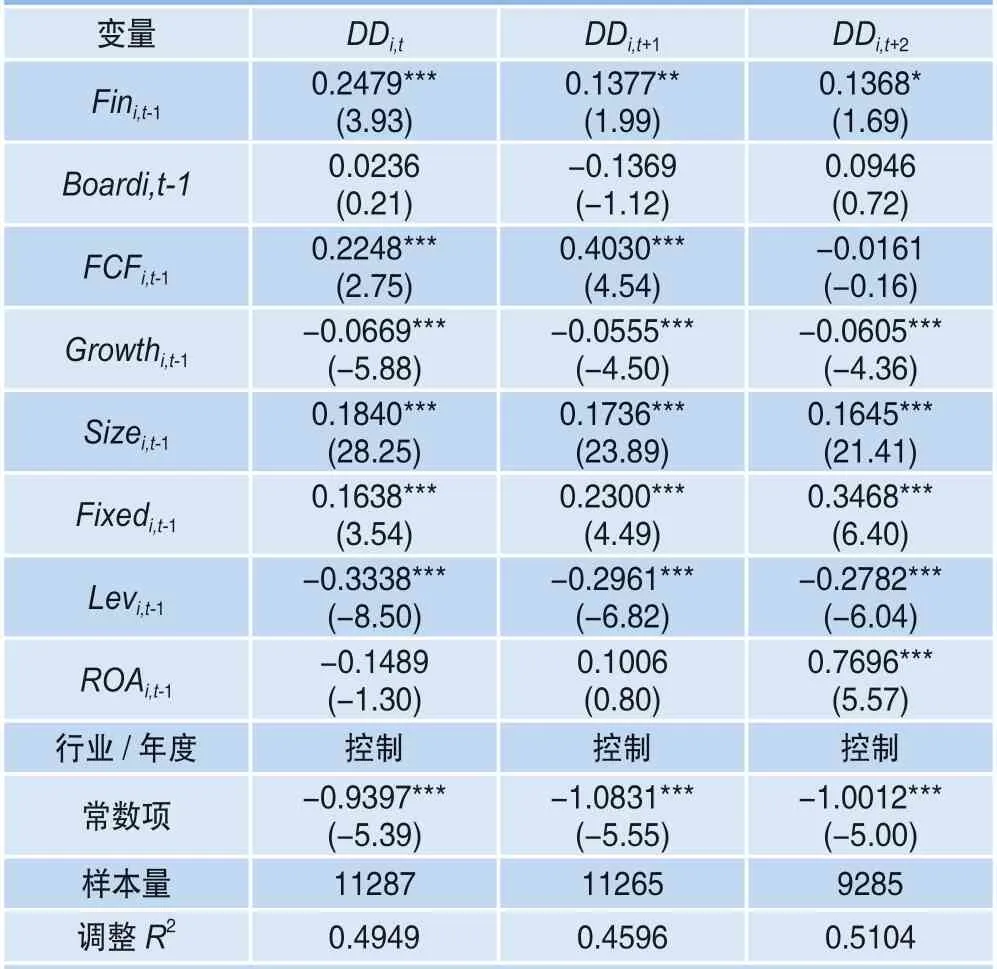

表2為金融資產配置對實體企業信用風險影響的實證結果。考慮到信用風險的時間序列可能存在自相關,本文選取滯后一期、滯后二期和滯后三期的信用風險作為當期信用風險的工具變量。根據表2,滯后一期的Fin回歸系數為0.2479、z值為3.93,表明金融資產配置比重的提高會顯著增加實體企業違約距離、減少信用風險。在滯后二期及滯后三期的模型檢驗中,Fin回歸系數依然顯著為正,表明金融資產配置與實體企業信用風險之間依然顯著負相關,假設1a得到了驗證。對比滯后項Fin的回歸系數及z值,隨著時間的推移,Fin的回歸系數及z值在逐漸變小,表明金融資產配置雖然在短期內能降低實體企業信用風險,但金融資產的信用風險緩沖作用呈逐年遞減趨勢,即假設1b得到了驗證。金融資產配置可能只是實體企業發展的權宜之計,長遠來看依然需要立足實業、依靠創新來提升核心競爭力。

表1 描述性統計

表2 金融資產配置對實體企業信用風險的影響

(三)管理者團隊特征對金融資產配置效果的影響

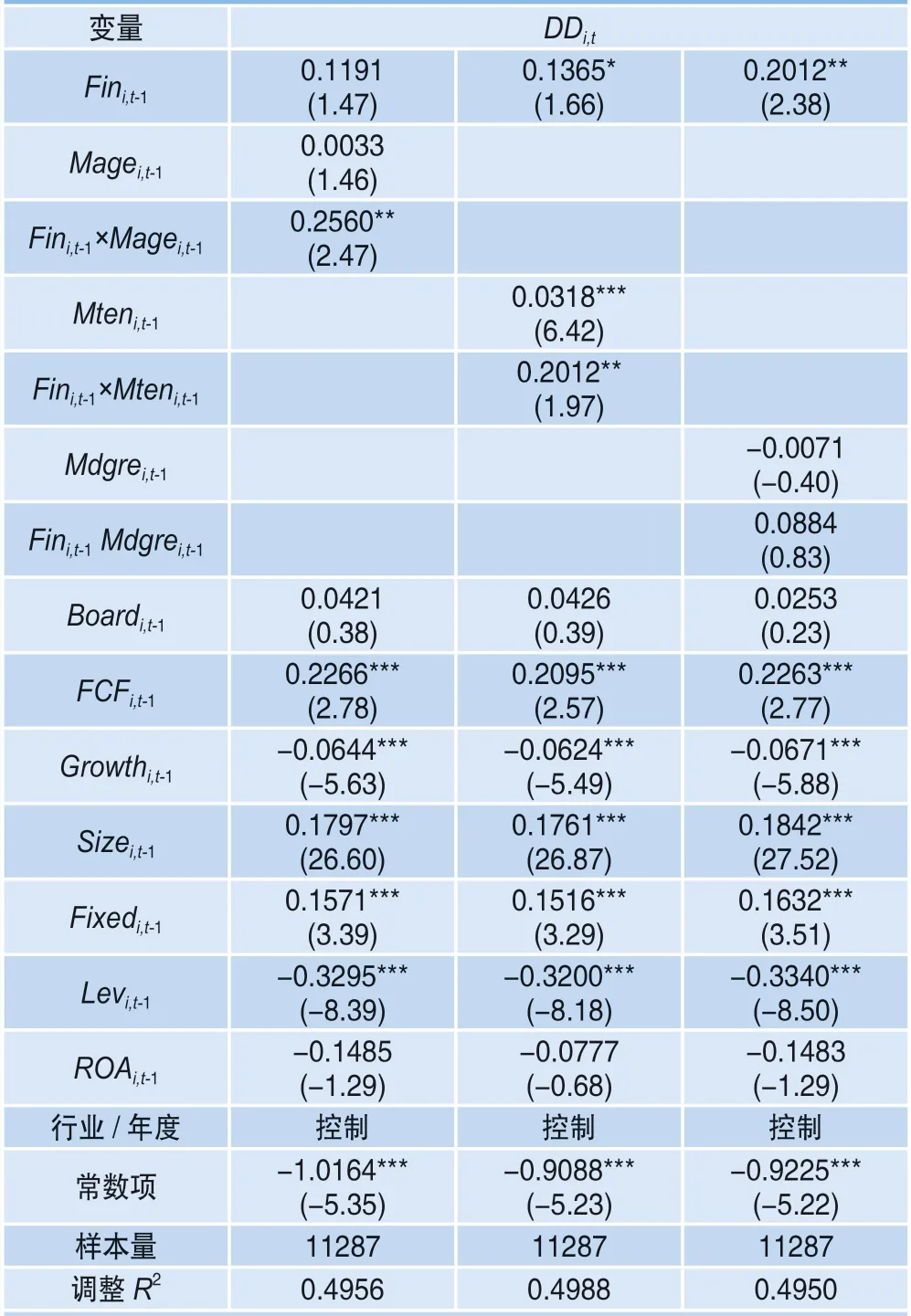

表3為管理者團隊特征對金融資產配置效果影響的實證結果。在管理者團隊年齡對金融資產配置效果影響的實證結果中,交叉項Fini,t-1×Magei,t-1回歸系數為0.2560、z值為2.47,表明管理者團隊年齡越大,實體企業金融資產配置比重就越高,進而對企業信用風險的抑制作用越強。

在管理者任期對金融資產配置效果影響的實證結果中,交叉項Fini,t-1×Mteni,t-1回歸系數為0.2012、z值為1.97,表明管理者團隊任期越長,實體企業金融資產配置比重越高,進而對企業信用風險的抑制作用越強。

表3 管理者團隊特征對金融資產配置效果的影響

在管理者團隊學歷對金融資產配置效果影響的實證結果中,交叉項Fini,t-1×Mdgrei,t-1回歸系數為0.0884、z值為0.83,這表明管理者團隊學歷對金融資產配置比重與實體企業信用風險的抑制作用不明顯。

可見,管理者團隊年齡越大、任期越長,其風險承擔能力下降,在企業實體經營環境不確定性加大、實體投資利潤下滑的情形下,往往傾向于盈利性良好、變現能力強的金融資產投資,這種發展策略有利于在短期降低企業的發展風險。

(四)進一步分析

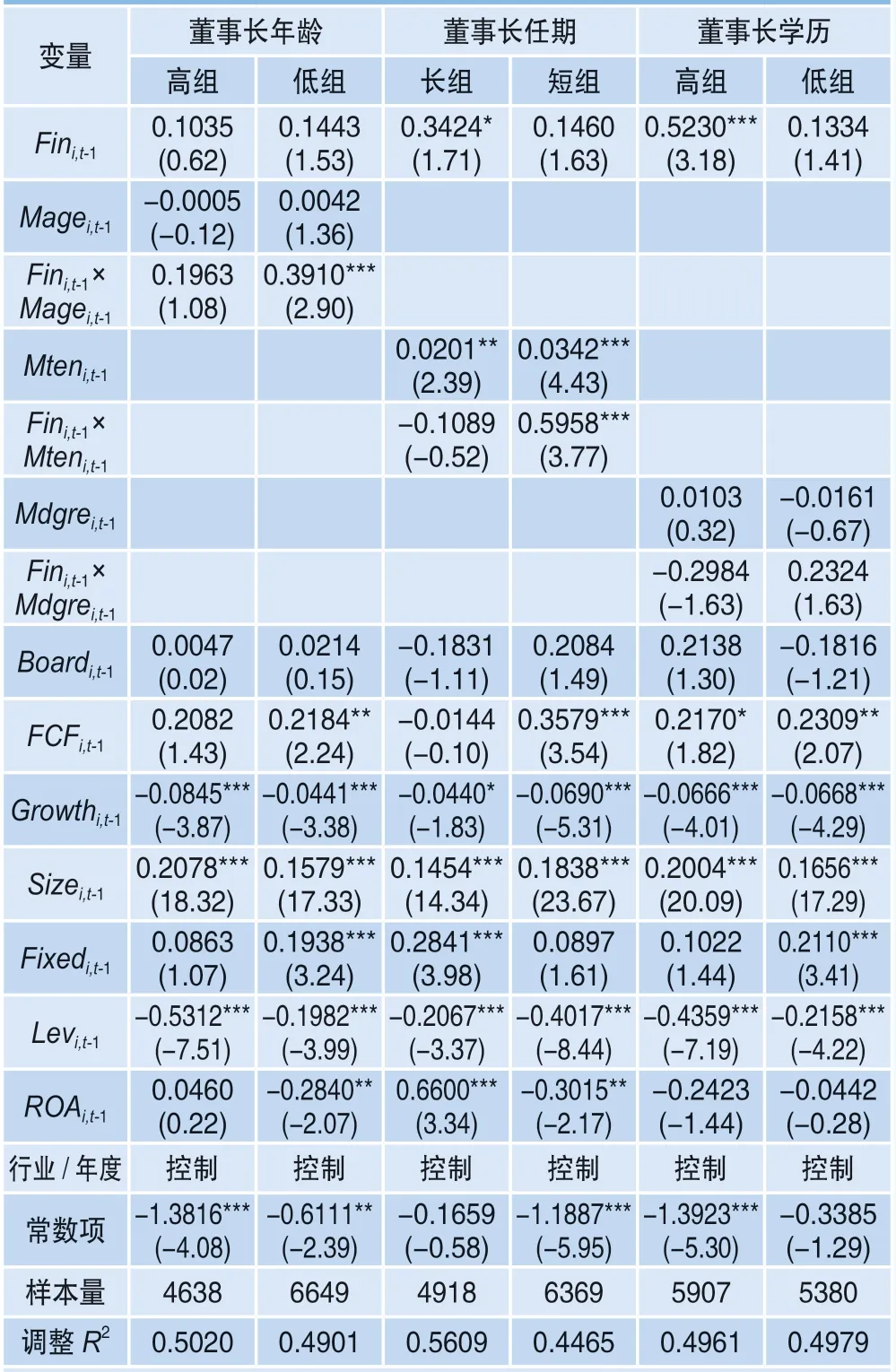

董事長是公司管理者團隊的核心,對公司戰略決策有較強影響力(朱磊等,2017)[21]。將董事長從管理者團隊中抽出來,觀察不同董事長特征的企業管理者團隊做出的金融資產配置效果的差異。檢驗結果見表4。

表4 董事長特征對管理者

首先,根據董事長年齡差異將樣本平均分成兩組,董事長年齡大于均值為高組,董事長年齡小于均值為低組。在董事長年齡高組中,交叉項Fini,t-1×Magei,t-1回歸系數為0.1963、z值為1.08,即董事長年齡較高的樣本中,管理者團隊年齡對金融資產配置與信用風險關系的影響減弱。在董事長年齡低組中,交叉項Fini,t-1×Magei,t-1回歸系數為0.3910、z值為2.90,即董事長年齡較低的樣本中,管理者團隊年齡對金融資產配置與信用風險的影響增強。這表明董事長個人年齡越大,在一定程度上會削弱管理者團隊年齡對金融資產配置效果的影響。

其次,根據董事長任期差異將樣本平均分成兩組,董事長任期長于均值為長組,董事長任期短于均值為短組。在董事長任期長組中,交叉項Fini,t-1×Mteni,t-1回歸系數為-0.1089、z值為-0.52,即董事長任期較長的樣本中,管理者團隊任期對金融資產配置與信用風險關系的影響減弱。在董事長任期短組中,交叉項Fini,t-1×Mteni,t-1回歸系數為0.5958、z值為3.77,即董事長任期較短的樣本中,管理者團隊任期對金融資產配置與信用風險的影響增強。這表明董事長個人任期越長,在一定程度上會削弱管理者團隊任期對金融資產配置效果的影響。

最后,根據董事長學歷差異將樣本平均分成兩組,董事長學歷高于均值為高組,董事長學歷低于均值為低組。在董事長學歷高組中,交叉項Fini,t-1×Mdgrei,t-1回歸系數為-0.2984、z值為-1.63;在董事長年齡低組中,交叉項Fini,t-1×Mdgrei,t-1回歸系數為0.2324、z值為1.63。這表明董事長學歷越高,在一定程度上削弱管理者團隊學歷對金融資產配置效果的影響,但不具顯著性。

(五)穩健性檢驗

為檢驗結論的穩健性,本文進一步進行了檢驗:

1.在分析實體企業金融資產配置與其信用風險的關系時,分別用滯后一期、滯后兩期和滯后三期的信用風險作為當期實體企業信用風險的工具變量,研究結果均表明金融資產配置比重的增加會降低實體企業信用風險。

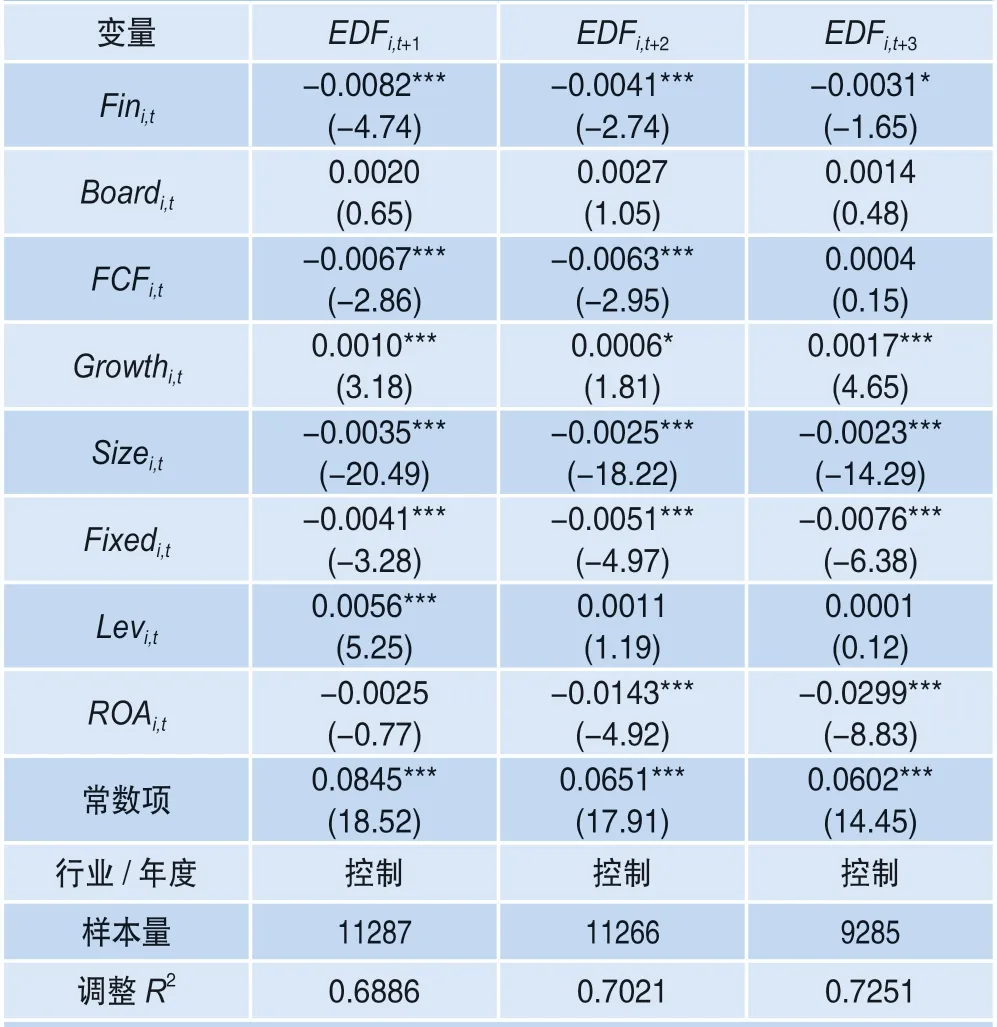

2.在KMV模型基礎上,用違約率EDF值作為實體企業信用風險的工具變量,EDF=1-N(DD),實證結果發現金融資產配置與實體企業違約率顯著負相關。同時,隨著時間的推移,金融資產配置對實體企業違約率的影響在不斷減弱。檢驗結果如表5所示。

表5 金融資產配置對實體企業信用風險的影響(用違約率作為工具變量)

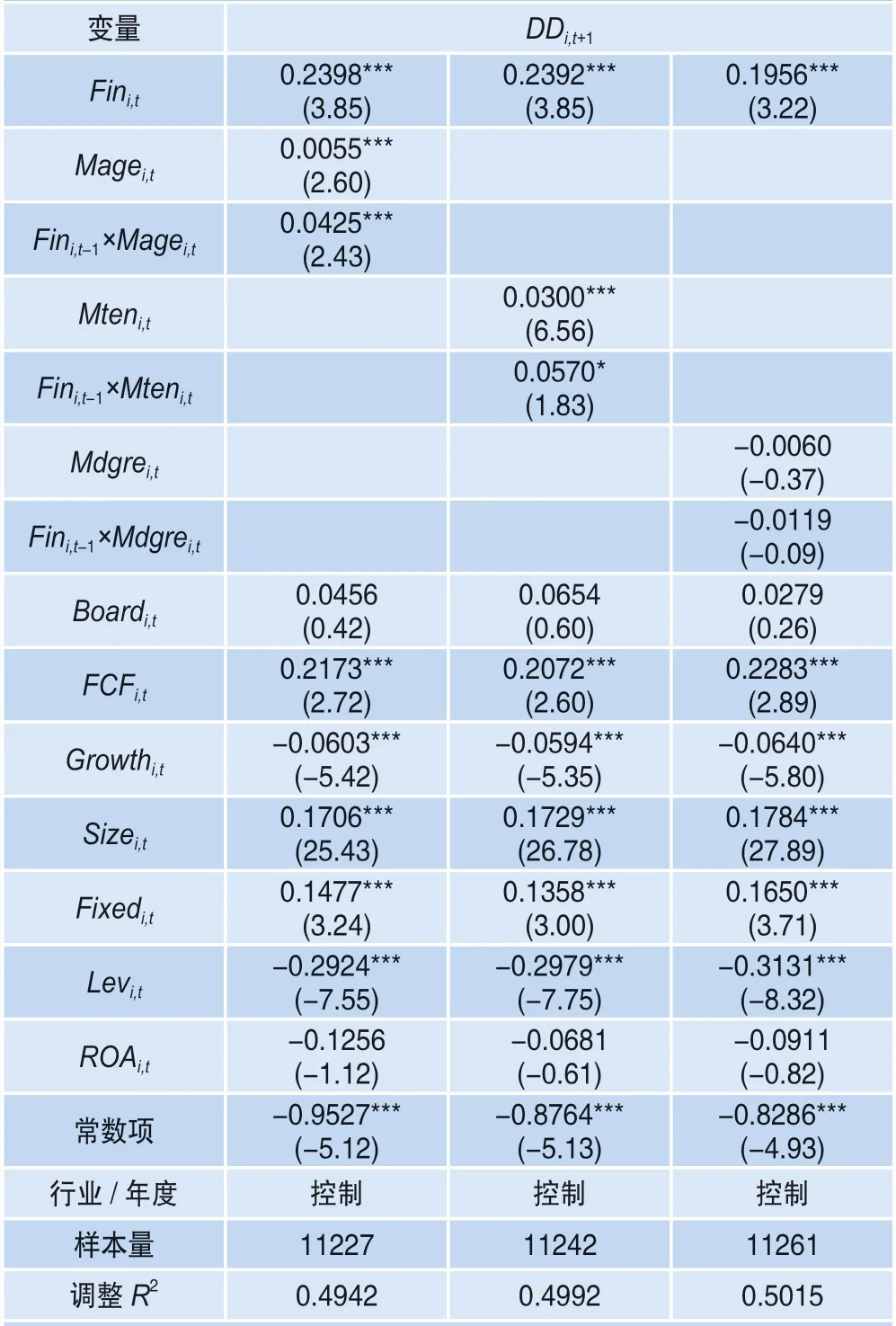

3.借鑒(Hayes, 2017)[8]的研究,采用均值中心化方法,重新檢驗管理者團隊年齡、任期及學歷與金融資產配置比重的交叉項對實體企業信用風險的影響。在減少非本質的多重共線性情況下,檢驗結果與前文不存在實質性差異。具體檢驗結果如表6所示。

五、結論與啟示

本文從信用風險視角探討實體企業金融資產配置的效果,并觀察管理者團隊特征對這兩者關系的調節作用,發現:(1)金融資產配置比重的增加,減少了實體企業信用風險,且金融資產的信用風險緩沖作用在短期內較為明顯,但在長期內會逐漸弱化;(2)管理者團隊年齡越大、任期越長,傾向于配置較高比重的金融資產,以增強對實體企業信用風險的緩沖作用,但年齡高、任期長的董事長在一定程度上削弱了管理者團隊年齡、任期對金融資產配置效果的影響;(3)管理者團隊學歷對金融資產配置比重與實體企業信用風險的調節作用不明顯。

以上研究具有重要啟示:第一,當前學界及輿論對實體企業投資金融資產多持否定態度,認為是“脫實向虛”,但本文研究發現實體企業增加金融資產投資會減少其信用風險,這有利于企業可持續發展。在實業經營環境較差的情形下,經營者為了生存選擇“用腳投票”、配置金融資產以提高企業的整體盈利能力和抗風險能力有現實依據。第二,金融資產配置能有效緩沖實體企業信用風險,但這種風險緩沖作用隨著時間的推移在不斷弱化,這表明配置金融資產依然只是“權宜之計”,而非“立足之本”,提高企業核心競爭力最終需要依靠創新。第三,管理者團隊需要保持合理的年齡、任期結構。管理者團隊年齡越大、任期越長,其風險承擔能力下降,為自身利益最大化,往往會保守選擇企業的戰略發展方向,這不利于股東價值最大化。較高年齡、較長任期的董事長會弱化管理者團隊的年齡、任期對金融資產配置效果的影響。

表6 管理者團隊特征對金融資產配置效果的影響(均值中心化)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

科學導報·學術(2019年51期)2019-09-10 02:43:52

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21