增值稅改革對煤炭采掘業稅負的影響

2020-06-11 00:47:24楊杰

商情 2020年22期

楊杰

【摘要】煤炭是我國最重要的基礎能源,在一切能源消費總量中占有主導地位。為國民經濟的發展提供了強大的能源支撐,為國家的財政做出了巨大的貢獻。然而,隨著煤炭行業“黃金十年”的結束,在深化供給側改革和煤炭進口的影響下,煤炭企業的發展遇到了瓶頸。合理的增值稅政策是煤炭企業健康發展的必要條件之一。

【關鍵詞】煤炭采掘業;增值稅;稅負研究

一、論增值稅政策變化對煤炭企業稅負的影響

增值稅的一般計稅依據為增值額,作為流轉稅可以環環抵扣,因此需要在產業鏈中分析其對各個產業的影響。以簡化的“煤—火電—消費者”產業鏈為例,分析稅率下調和抵扣范圍擴大兩種政策對煤炭企業的影響。

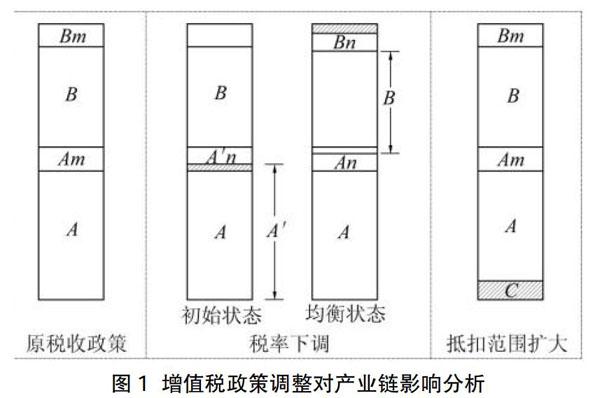

(1)增值稅稅率下調。增值稅政策調整對產業鏈影響如圖1所示,設煤炭企業實現增值額為A,火電廠實現增值額為B,增值稅初始稅率為m。由于煤炭處于產業鏈最上游,直接從自然界獲取產品,可假設初始價值為0。在原稅率下,火電廠以A+Am的價格購入原材料,其中含可抵扣的增值稅進項稅額Am。以A+Am+B+Bm的價格售出給消費者,銷項稅額為Am+Bm,進項稅額為Am,實際支付的增值稅為Bm。當稅率下調為n后,煤炭企業為獲得減稅的紅利,會選擇試圖繼續以A+Am的價格將煤炭出售給火電廠。此時火電廠的購入價含有可抵扣的增值稅進項稅額為A×。由n

(2)增值稅抵扣范圍擴大。當增值稅抵扣范圍擴大,煤炭企業獲得價值為C的可抵扣的進項稅額,此時煤炭企業維持原價A+Am向下游火電廠售煤,由于增加了C的可抵扣進項稅額,實際支付增值稅為Am-C,從而獲得陰影部分的抵扣收益。此時火電廠的購入價不變,含有可抵扣的增值稅進項稅額仍為Am,對火電廠進行增值稅抵扣沒有影響。其他條件不變的情況下,市場均衡狀態的煤炭價格與電價均不變。因此,擴大增值稅抵扣范圍才能真正讓企業享受減稅紅利,僅僅通過下調稅率并不能達到提升企業盈利水平的目的。由于增值稅稅率下調會減少下游企業可抵扣進項稅額,上游企業很難繼續以原含稅價出售。雖然表面上增值稅稅負率可能下降,但實際稅負的轉嫁受企業議價能力的影響,上游企業很可能不得不以降價的形式讓出減稅紅利。

二、降低煤炭企業增值稅稅負的制度設計

(1)擴大增值稅抵扣范圍。煤炭企業的增值稅抵扣范圍限制是造成煤炭企業增值稅稅負過高的根本原因。根據馬克思剩余價值理論,像一般制造業一樣,將煤炭企業的增值稅抵扣項目擴大到全部的物化成本上,并非是“非分之想”,而是煤炭企業享受國民待遇的基本訴求,而且在政策上已有先例?。建議將以下成本納入煤炭企業的增值稅抵扣范圍。①資源成本。國家稅務總局公告規定,房地產開發企業可以扣除當期銷售房地產項目對應的土地價款后的余額后計算銷售額,相當于房地產企業能夠抵扣土地成本。比如,煤炭企業支付的采、探礦權價款本質屬于為獲取原材料所有權發生的必要支出,應當在計繳增值稅時合理計入成本。建議按照上述文的規定,參照房地產企業扣除土地價款的方法,將資源成本(主要是采礦權、探礦權、資源稅、年礦權使用費)分攤扣除。具體稅率按照國務院或相關部局制定。具體公式為:應納稅額=現行政策應納增值稅-當期允許扣除的資源成本/(1+增值稅稅率)×增值稅稅率當期允許扣除的資源成本=(當期銷售的煤炭數量÷整個煤田儲量)×資源成本。②環境成本。財政部第140號文件中規定,房地產開發企業在購買土地向有關政府部門支付地價后,在能夠提供材料證明拆遷補償費真實性的情況下,可以在計算增值額時將支付的拆遷賠償費和前期土地開發費扣除。而煤炭采掘業的拆遷補償費、青苗賠償費以及土地塌陷費,在性質上與房地產開發企業的購買土地時支付的土地價款、拆遷補償費用和土地前期開發費用極為相似,應當在稅收制度上統一口徑,采用相似的抵扣政策,實現真正的稅收公平。煤炭企業的環境成本包括塌陷搬遷費、青苗賠償費、排污費、排矸費等。這些費用發生時通常不能取得增值稅專用發票,制度設計時可以參考采購農產品時進項稅額的處理辦法或者采用由稅務部門核準的辦法。③貸款費用。煤炭企業既是勞動力密集型企業也是資金密集型企業。以H礦業集團為例,利息費用占全部成本的17.45%,但根據目前增值稅制度的規定,企業支付的利息不能計作增值稅抵扣項目,這無疑會給存在大量貸款的煤炭企業帶來沉重的負擔,而且會造成重復征稅,不符合增值稅的基本原理,更不利于促進二三產業之間的融合。建議在增值稅后續改革中進一步完善抵扣鏈條,使我國增值稅在覆蓋范圍和運行機制上與國際慣例更好地接軌。

(2)擴大抵扣范圍對稅負影響程度測算。假設煤炭企業的資源成本、環境成本和利息成本均是增值稅抵扣項目,以現行13%稅率為基準,計算抵扣范圍擴大后的增值稅稅負,并與現行增值稅制度在13%稅率下的稅負水平進行比較。可以發現,采用擴大抵扣范圍后,煤炭企業增值稅稅負可降至3%到4%,達到一般工業生產企業的平均水平。

(3)對煤炭企業的資源進行整合。在現階段我國煤炭企業的發展來看,我國的煤炭產業還處于制度轉變的階段,所以對我國現有煤炭企業的資源進行整合,可以說是未來我國煤炭企業發展的重要方向。通過先進的科學技術加快現代化煤礦的建設,使得煤炭產業向著信息化、現代化、科技化以及規模化的方向快速發展。

總之,提出的將煤炭企業增值稅抵扣項目擴大到資源成本、環境成本和利息費用,不僅有理論依據,而且在實踐上也是可行的,可以保證煤炭企業的增值稅稅負與一般工業企業持平。