國家營商能力核心化要素探索

2020-06-15 14:02:07朱逸常健聰

財會月刊·上半月 2020年6期

朱逸 常健聰

【摘要】國際上對于國家營商能力評價的指數(shù)體系較為多元, 相關理論、指標呈現(xiàn)碎片化特征, 這對于評估我國的經(jīng)濟發(fā)展狀況及規(guī)劃未來走向形成了不小的困惑。 在參考相應甄選原則的基礎上, 對眾多指數(shù)進行選擇, 并挖掘影響評價結果的若干共性化指標項, 在此基礎上結合我國國情進行綜合分析, 厘清構建國家營商能力的關鍵性要素, 提出增強國家營商能力的建構思路與未來圖景, 以實現(xiàn)對傳統(tǒng)指數(shù)研究在觀察視角、維度、策略上的突破, 切實為我國下一階段國家營商能力形塑提供參考。

【關鍵詞】國家營商能力;主流指數(shù);關鍵性要素;元分析

【中圖分類號】 F203.9 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)11-0121-6

一、引言

根據(jù)世界銀行發(fā)布的《全球營商環(huán)境報告(2020)》, 我國的營商環(huán)境在190個經(jīng)濟體中排名第31位, 較2018年上升了15位, 連續(xù)兩年列入全球優(yōu)化營商環(huán)境改善幅度最大的十大經(jīng)濟體, 特別是在“辦理建筑許可”指標項上, 年度內(nèi)提升了88位, 并在質(zhì)量指標上獲得了15分的滿分[1] 。 與此同時, 世界經(jīng)濟論壇也發(fā)布了《全球競爭力報告(2019)》, 在141個經(jīng)濟體的競爭力綜合排名中, 我國排名第28位, 位居金磚國家之首, 特別是在市場規(guī)模、創(chuàng)新能力、技術通信領域有著較為突出的表現(xiàn)[2] 。 此類國際主流指數(shù)與報告的發(fā)布, 所聚焦的是國家營商能力的發(fā)展現(xiàn)狀, 預示了邁入第四次工業(yè)革命新時代, 世界主要經(jīng)濟體所面臨的新機遇、新挑戰(zhàn)、新格局。 歐美國家的競爭力相對下降, 亞洲主要國家及城市逐漸成為全球經(jīng)濟重心轉移的主角, 這已成為一種趨勢[3] 。 在此過程中, 我國的國家營商能力得到了進一步塑造與鞏固, 并在整個世界經(jīng)濟中發(fā)揮著越來越重要的作用。

探尋我國營商能力的發(fā)展動力與未來趨勢, 重點在于明確關鍵性要素和作用機制。 通過對國際主流指數(shù)中的各項指標進行橫向綜合比較, 運用元分析方法提取共性化指標項進行觀察與分析, 認識并厘清我國營商能力的現(xiàn)狀及發(fā)展選擇, 對于我國在新時期判斷全球經(jīng)濟及社會發(fā)展大趨勢, 正確把握高質(zhì)量經(jīng)濟發(fā)展中的機遇與挑戰(zhàn), 維持現(xiàn)有發(fā)展優(yōu)勢, 進一步服務于社會、企業(yè)、國家的發(fā)展有著重要的現(xiàn)實意義與價值。

二、國家營商能力的要素闡釋

(一)理論研究回顧

國家營商能力是由多重力量構成的復雜系統(tǒng), 對其進行研究并制定相關戰(zhàn)略政策, 不僅要了解其決定因素, 而且要理解和掌握其相關作用機制[4] 。 對于有關要素和機制, 不同學者有著各自的理論及模型構建。 在理論構建方面, Porter[5] 的“鉆石模型”認為, 本地要素、輔助產(chǎn)業(yè)、企業(yè)戰(zhàn)略、市場需求四個主要因素, 以及政府和機遇兩個輔助要素, 相互作用形成國家、城市營商能力優(yōu)勢, 促進本土化創(chuàng)新。 倪鵬飛[6] 構建了“弓弦箭模型”, 認為國家營商能力塑造如同弓、弦、箭的協(xié)同組合, 即硬要素、軟要素的結合, 主要包括治理水平、產(chǎn)業(yè)定位、資源稟賦等。 Gardiner等[7] 的國家營商能力初始資產(chǎn)與競爭力結果動態(tài)關系機制模型揭示了經(jīng)濟環(huán)境、政策制度、社會環(huán)境、物質(zhì)環(huán)境與產(chǎn)出之間的動態(tài)關系, 說明要素與結果之間存在著互相轉化與激勵的關系。 Begg[8] 構建的競爭力迷宮機制模型認為, 最關鍵的影響要素是自上而下的機構與宏觀環(huán)境、公司特征、創(chuàng)新能力、商業(yè)環(huán)境, 其核心是國家或城市的經(jīng)濟績效。 綜上, 從理論層面來看, 已有文獻主要揭示了要素與產(chǎn)出之間的關聯(lián)性機制, 其中要素具有一定的豐富性, 包括商業(yè)環(huán)境、政策環(huán)境、社會基礎、治理水平等多個方面, 以此論述了要素基礎對于國家營商能力的促進作用。

在實證研究方面, 管偉峰等[9] 對全球500個城市樣本進行分析, 運用結構方程挖掘影響國家營商能力的關鍵性要素, 發(fā)現(xiàn)發(fā)展當?shù)匦枨蟆⒐仓贫取數(shù)毓┙o、城市軟聯(lián)系是四類顯著項, 其中公共制度是首要因素。 倪鵬飛[10] 運用全球566個城市的樣本, 研究國家營商能力與金融服務、科技創(chuàng)新、產(chǎn)業(yè)體系、基礎環(huán)境、人力資源的關系, 闡釋了人力資源、基礎環(huán)境、金融服務的直接影響效應。 綜上可以看出, 實證層面的研究更強調(diào)運用計量分析來建立各類顯變量對于國家營商能力這一潛變量的影響, 從中篩選出影響權重較大的要素, 相較于理論推演更具現(xiàn)實意義。

(二)研究方法與路徑的新選擇

綜合各界學者從理論與實證不同維度對國家營商能力的要素與機制解讀, 主要的分析邏輯線為“條件—結果”的實現(xiàn)路徑、主次要素的效應分類、要素體系圖景化建構等維度, 從不同側面回應了對于國家營商能力的構建, 為明確所存在的各類顯要素、潛要素提供了基礎, 包括制度、資源、許可、環(huán)境等諸多方面, 為后續(xù)的深化研究奠定了基礎。

但是, 已有研究也存在一些不足之處, 主要表現(xiàn)為: ①指標的碎片化。 設定依據(jù)多為主觀判定, 內(nèi)涵與定義存在較大差異, 且部分理論難以實際操作, 這不利于進行客觀評價。 ②指標的普遍性局限。 指標多在單一理論的支撐下建構, 不同指標體系間的比較性分析不多, 諸多主次要素都是基于單一指標體系構建, 在其普遍性、推廣性上略顯不足。 ③缺乏動態(tài)性保障。 指標所伴隨的動態(tài)性監(jiān)測、檢驗不多, 多為單次或主題性的研究、截面化研究, 缺乏長期且持續(xù)的跟蹤性研究、非縱慣性研究。

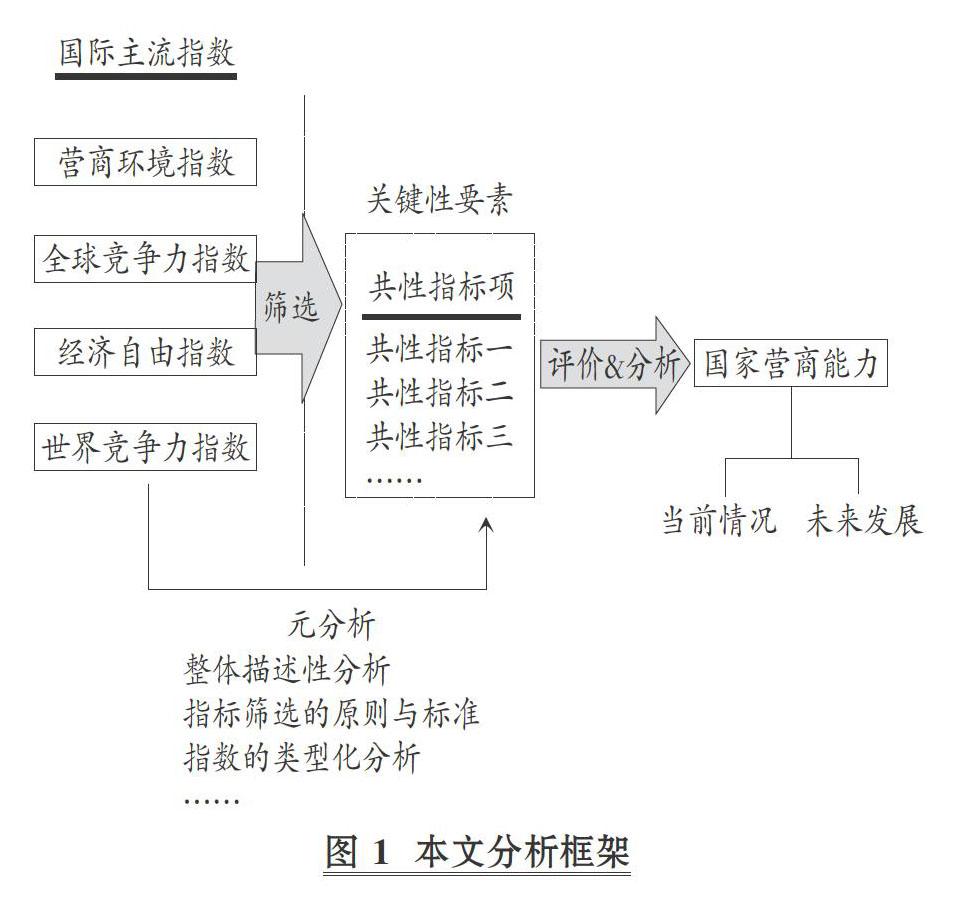

立足于過往有關國家營商能力的研究積累, 本文嘗試以國際上多項主流指數(shù)為依據(jù), 借助元分析的方法與邏輯, 對我國營商能力進行分析。 旨在突破過往研究在碎片化、普遍性、動態(tài)性方面的瓶頸, 轉換研究視角與方法, 進一步厘清影響國家營商能力的關鍵性要素。 具體分析框架如圖1所示。

三、共性指標項的挖掘

(一)指數(shù)甄選標準與原則

對指標項進行共性化篩選發(fā)現(xiàn), 首先需要對指數(shù)進行甄別, 然后對所選定的指數(shù)進行具體指標項的篩選, 以最終確定共性化指標, 這是一個層次遞進的過程。 國際上有關國家營商能力評價的指數(shù)較多, 可以分為定期與非定期、連續(xù)性指標與專項性指數(shù)等不同類型, 其發(fā)布主體也較為多樣, 指標間存在一定的差異。 以營商環(huán)境指數(shù)為例, 其發(fā)布主體有世界銀行《營商環(huán)境報告》、普華永道《機遇之都》、粵港澳大灣區(qū)研究院《世界城市營商環(huán)境評價》等[11] 。 在眾多的評價指數(shù)中, 選擇能有效反映國家營商能力的指數(shù)顯得尤為關鍵。 因此, 對指數(shù)進行元分析有助于厘清碎片化指數(shù)的體系性特征。 在選擇所需要分析的指數(shù)蔟時需要重點考慮以下幾個方面的標準與原則: ①定期化。 鑒于指數(shù)的計算與發(fā)布有著不同的時間節(jié)點, 以單個自然年為評價周期的指數(shù)能較好地消除周期波動性, 也能實現(xiàn)不同評價指數(shù)間的橫向比較。 ②連續(xù)性。 有較多指數(shù)是專項或短期性的, 會出現(xiàn)隔年、間斷、不完整等情況, 這對于動態(tài)呈現(xiàn)經(jīng)濟現(xiàn)狀及發(fā)展趨勢形成了不小的阻礙, 因而確保指數(shù)的連續(xù)性, 是實現(xiàn)縱貫研究的基礎。 ?③權威性。 指數(shù)發(fā)布主體眾多, 如政府、智庫、高校、社會組織等, 其所發(fā)布的指數(shù)存在國內(nèi)、國外及全球等不同的覆蓋范圍。 為了突出指數(shù)的廣覆蓋、權威性, 應選擇具有國際視野的發(fā)布主體。 ④相關性。 對國家營商能力的評價與觀察, 可以從人力、資源、制度、主體等眾多維度切入, 不同的指數(shù)有著各自的選擇偏好與理論依據(jù), 要實現(xiàn)不同指數(shù)的元分析, 既要突出差異、也要強調(diào)相似之處, 在選擇指數(shù)蔟時, 需要突出與評價指向(國家營商能力)的相關性, 避免指標項過度差異化、碎片化。

鑒于以上幾個方面的考慮, 在對國內(nèi)外眾多指數(shù)進行評估后, 最終選擇了四個較為主流的指數(shù)作為元分析對象(見下表)。 這些指數(shù)具有權威的發(fā)布主體、較廣的覆蓋范圍、動態(tài)更新、指標間具有強關聯(lián)性等特征, 較好地符合了指數(shù)選擇的標準與原則。

(二)各類主流指標的管窺

1. 營商環(huán)境指數(shù)。 《營商環(huán)境報告》由世界銀行于2003年首次公開發(fā)布, 其對于全球190個經(jīng)濟體及所選擇城市的營商法規(guī)及其執(zhí)行情況進行評估。 通過搜集與分析各國的定量數(shù)據(jù), 對各國在不同時期的營商監(jiān)管環(huán)境進行比較分析。 其指標主要包含10項, 大多涉及各經(jīng)濟體的真實現(xiàn)狀, 指標具體為: 開辦企業(yè)、辦理施工許可證、獲得電力、財產(chǎn)登記、獲得信貸、保護少數(shù)投資者、納稅、跨境貿(mào)易、執(zhí)行合同、辦理破產(chǎn)。

整體指標在數(shù)量上不同于其他各類營商或投資類指標, 較為精簡且具有可橫向衡量性, 指標選擇的原則是橫向經(jīng)濟體間的共通性考量。 從指標本身的屬性來看, 基于較強的實踐性基礎, 例如開辦企業(yè)、獲得電力、辦理施工許可證等, 都是源于商業(yè)投資與運營的基本流程與要點, 因而較易獲得國家層面上的一致性認同。 同時, 該指標會基于統(tǒng)計數(shù)據(jù)的標準化來進行國別的排名, 以呈現(xiàn)與比較不同維度上的國別性差異, 其已成為反映國家商業(yè)、投資環(huán)境的重要參照指標。 我國在2019年的排名中位列全球第31位, 具體維度上的表現(xiàn)如圖2所示。

2. 全球競爭力指數(shù)。 世界經(jīng)濟論壇從1980年起對全球主要經(jīng)濟體進行競爭力判定。 該指數(shù)包含了12大維度, 具體為機構、基礎設施、ICT、宏觀經(jīng)濟穩(wěn)定性、健康、技能、產(chǎn)品市場、勞動力市場、金融系統(tǒng)、市場規(guī)模、商業(yè)活力、革新能力。 其指標統(tǒng)計不同于營商環(huán)境, 既包含統(tǒng)計類指標, 如開業(yè)時間、R&D費用、通貨膨脹率等, 也包含調(diào)查類指標, 如教育的批判性思考程度、公交服務效率評價、港口服務效率等, 是主觀與客觀的綜合評價。 從該指數(shù)的設計與指向來看, 較營商環(huán)境指數(shù)更加豐富, 內(nèi)容不僅基于基本業(yè)務流程與運營, 還引入了權益、行為、態(tài)度和觀念等視角。

基于2019年的報告, 我國在141個經(jīng)濟體中位列第28位, 其中我國較有優(yōu)勢的指標維度為市場規(guī)模(第1位)、ICT(第18位)、革新能力(第24位), 而相對來說有提升空間的則是勞動力市場(第72位)、技能(第64位)。 在具體的細項方面, 優(yōu)勢在于運輸連接度(第1位)、電子化介入人口占比(第2位)、GDP/PPP(第2位)等, 而相對較為靠后的是進口貨物與服務量/GDP(第131位)、職業(yè)化管理(第120位)等。 將統(tǒng)計類指標與調(diào)查類指標分開來看, 我國在諸多統(tǒng)計類指標項上均有優(yōu)勢, 而在調(diào)查類指標上受制于調(diào)查對象、樣本與主觀性限制, 在具體表現(xiàn)上不及統(tǒng)計類指標的得分與排位。

3. 世界競爭力指數(shù)。 從1989年起, IMD World Competitive Center公開發(fā)布世界競爭力指數(shù), 旨在關注各經(jīng)濟體的長期性成長、就業(yè)與福利等一系列營商要素, 這不同于其他各類指數(shù), 在突出例如基礎設施、GDP、開業(yè)流程等剛性指標的同時, 更為關注滿足公眾柔性化需求要素。 從四大主要維度來看, 覆蓋了經(jīng)濟表現(xiàn)、政府效率、商業(yè)效率、基礎設施等方面; 在具體的細項指標呈現(xiàn)上, 涉及本土經(jīng)濟、國際貿(mào)易、國際投資、公共財政、稅收政策、商業(yè)規(guī)范、生產(chǎn)效率、勞動力市場、金融、態(tài)度與價值、管理實踐、健康與環(huán)境、教育等。 其指標均通過統(tǒng)計類數(shù)據(jù)的搜集與分析得到, 不同之處在于該指數(shù)在單項指標的統(tǒng)計方面, 多由多個細項指標復合統(tǒng)計形成, 具有一定的綜合性。

我國在參與排名的63個經(jīng)濟體中排第14位, 較為有優(yōu)勢的指標是本地經(jīng)濟、勞動力市場、技術基礎設施、科學基礎等, 而價格、稅收政策、健康與環(huán)境則有進一步提升的空間。 近年來, 提升較快的指標項為固定資產(chǎn)、匯率穩(wěn)定性、開業(yè)時間等, 這些指標的變化與我國持續(xù)改善創(chuàng)業(yè)、商業(yè)環(huán)境, 以及實施穩(wěn)健的貨幣政策有密不可分的聯(lián)系。

4. 經(jīng)濟自由指數(shù)。 由Heritage Foundation發(fā)布的經(jīng)濟自由指數(shù)源于1995年, ?在國際上有較高的認可度。 該指標較為精煉, 主要包括法規(guī)、政府規(guī)模、管理效率、市場開放度四個維度, 在細項上有政府公信力、財產(chǎn)權、稅賦負擔、政府支出、財政健康度、商業(yè)自由、勞動自由、貿(mào)易自由、投資自由、金融自由等。 在統(tǒng)計方法上還是以各國的統(tǒng)計數(shù)據(jù)為主。

在2019年的統(tǒng)計報告中, 我國位列第100位, 優(yōu)勢指標有裁定效率、財政健康度、貿(mào)易自由, 而尚有提升空間的指標為金融自由、投資自由。 伴隨著我國各地的自貿(mào)區(qū)建設、資本流動加速、資本賬戶開放, 雖然金融、投資自由尚有提升空間, 但相較于歷年的表現(xiàn)已有較大的改善。

(三)指數(shù)的解構與篩選

前述四個指數(shù)各自有著不同的構成, 有相似之處也存在差異。 從維度與指標項兩個方面來看, 最為豐富的是全球競爭力指數(shù), 包括12大維度103項指標, 有著較為細致的評價體系, 而其他三個指數(shù)一般都是4 ~ 5個維度, 細項指標約在10 ~ 20項之間, 較為精簡。

從指數(shù)系的框架劃分依據(jù)來看, 營商環(huán)境指數(shù)按開辦、選址、金融、運營、安全五個方面劃分, 其劃分依據(jù)依賴于實際業(yè)務場景的貫通性。 而另外三個指數(shù)的框架設計則覆蓋人力資源、法律、市場、基礎設施等, 是平行設定的, 以求更為全面而整體地評價國家營商能力狀況。 不同指數(shù)間在構建邏輯與基礎上存在一定的差異, 但都深入于具體的成本、效率、收益、資源評價之中, 均能較好地反映客觀經(jīng)濟發(fā)展狀況。 再觀其具體指標的指向性, 世界銀行的營商環(huán)境指數(shù)指標項內(nèi)容是依照企業(yè)從開辦至運營的業(yè)務流來設計的, 包括了開業(yè)申請、納稅、登記、電力、信貸等, 有著較強的業(yè)務流程性。 而其他三個指數(shù), 具體指標項涉及成本、技能、健康、勞動力等, 在針對性上有所不同, 但都體現(xiàn)了經(jīng)濟發(fā)展中的相關具體事宜與內(nèi)容。

對于指標的挖掘與發(fā)現(xiàn), 需結合高重合性、較大權重、重點改善標準。 在眾多指標項中, 依照以上三個標準, 最終發(fā)現(xiàn)3個維度、5個指標項有著一定的關鍵性。 分別為市場性維度(市場進入性)、金融&財政維度(信貸便利、稅收水平)、成本效率維度(合同執(zhí)行時間、合同執(zhí)行成本), 以上這些指標項在四大指數(shù)中均有體現(xiàn), 由此體現(xiàn)了指標的共性特征, 從一定程度上反映了這些指標對于構建國家營商能力的關鍵性作用。 因此, 選擇這幾項關鍵共性指標作為分析對象, 結合我國實際進行下一階段的分析。

四、基于關鍵性要素的國家營商能力分析

上文提出的3類維度、5項指標的選定, 突出了其本身的共性, 在構建國家營商能力中是必不可少的關鍵性要素。 在此, 就這幾項指標結合我國實際進行逐一解讀(見圖3)。

(一)市場性維度

我國的改革開放、加入世貿(mào)、自貿(mào)區(qū)的設立與發(fā)展這一系列戰(zhàn)略舉措激發(fā)了市場活力, 在金融、貿(mào)易、服務等方面較過往有了較大的突破, 如外資股權占比限制、FT賬戶資本項的自由流動、公共基礎服務領域的開放等。 在整個評價對象體系中, 有關“市場準入”的指標項排名, 我國位于27 ~ 76位之間, 其中排名最高的是營商環(huán)境指數(shù), 該指標主要從市場進入的時間、成本、許可三個維度進行觀察。 對于該指標, 我國在近幾年中持續(xù)提升, 特別是上海、北京兩地, 分數(shù)分別為93.3、95.1, 其市場準入、開放情況位列世界前10位, 這反映了在市場準入的具體流程、手續(xù)、資料、資格等方面有了進一步的優(yōu)化[12] 。

在我國得分較低的經(jīng)濟自由指數(shù)中, 市場開放(準入)指標主要由貿(mào)易、投資、金融三個具體指標項構成, 在投資、金融兩方面的得分分別只有25、20分。 由此, 這兩個領域成為阻礙市場準入、開放的瓶頸。 雖然開放力度進一步加大使得該問題有所緩解, 但在重點領域、環(huán)節(jié)上依然還是有著天然的屏障。 在投資導向方面, 通過賬戶所實現(xiàn)的海外投資項目, 依然有嚴格的限定, 多數(shù)情況下還是需要“一事一審批”, 程序上依然較為繁瑣。 由于有“一線放開、二線管住”的資金監(jiān)管要求, 各類投資依然較難真正進入國內(nèi)市場, 對外的投資資金回流也有著一定的不便之處。 正是由于在市場可進入性上的得分不足, 直接拉低了我國在經(jīng)濟自由指數(shù)中的總體排名。 因而, 在滿足普遍性需求的同時, 也需要關注特定領域、主體的需求。

(二)金融&財政維度

金融&財政對于整個經(jīng)濟環(huán)境有著較強的杠桿作用, 其中兩項重要的指標項分別為信貸便利、稅收水平。 信貸便利有助于提高整個市場中的資金流動性, 進一步促進市場主體發(fā)揮活力, 信貸背后有資源分配、信用體系兩層支撐。 近幾年, 國家加大對中小企業(yè)的放貸力度, 切實解決了信貸集中性問題, 使得資金分配由集中領域、集中企業(yè)向更廣覆蓋范圍進行輻射, 激發(fā)的是整體市場的活力。 對于稅收體系, 對外的進出口關稅、增值稅等有了較大程度的減免, 平順了國際貿(mào)易往來, 促進了貿(mào)易全球化。 同時, 針對國內(nèi)企業(yè)、行業(yè), 降低了所得稅、增值稅稅率, 減輕了企業(yè)稅收負擔, 諸如前段時間的中央與地方的稅收改革, 更是進一步優(yōu)化了稅收體系結構, 消費稅征收模式的改變精準推動了特定行業(yè)領域的發(fā)展, 助推了國家營商能力的多極化打造。

有關信貸便利性指標, 我國的排名位于55 ~ 80位之間, 其中排名最末的是營商環(huán)境指數(shù), 主要問題在于審批周期較長。 而在稅收水平方面, 該指標為負向指標, 即排名越低則稅賦壓力越小, 我國的排名則在72 ~ 123位之間, 可以看到存在著較大的排名差異, 這與所測量稅種有很大的關系。 在全球競爭力指數(shù)中, 單一的關稅稅負并不算高, 但加入了綜合稅種后, 稅收水平排名就一下拉高了近70位。 主要源于所得稅這一項, 特別是個人所得稅, 這是拉升稅負的重要一項。 今年推出的6項個人所得稅減免政策使得廣大公眾受益, 切實緩解了個人的稅賦壓力。 但從整體稅收情況來看, 近幾年稅收占GDP的比重, 一直保持在17% ~ 18%較窄幅度區(qū)間內(nèi)變化, 存在一定的突破空間。

(三)成本效率維度

各類商業(yè)模式、技術革新的涌現(xiàn), 是對于傳統(tǒng)生產(chǎn)方式、生產(chǎn)效率的變革與提升。 我國近幾年的發(fā)展突破了諸多技術、流程、設施等方面的限制, 使得社會運行效率得到優(yōu)化, 這對于強調(diào)以效率、成本為考量的市場化經(jīng)濟而言提供了基礎性條件。 在有關成本效率的評價指標中, 合同(項目)執(zhí)行費用、合同(項目)執(zhí)行時間成為重要的衡量標準。 我國在此方面有著較為優(yōu)異的表現(xiàn), 排名區(qū)間在5 ~ 26位之間, 其所反映的是我國在市場經(jīng)濟中的高履約效率。 在此情況下, 如何突破新高點, 保持優(yōu)勢的可持續(xù)性, 成為該指標維度的關鍵。

五、國家營商能力塑造的路徑選擇與轉向

綜合4大國際主流指數(shù)在3大維度、5項指標項上的具體表現(xiàn), 我國在市場性、金融&財政、成本效率方面獲得了長足的發(fā)展, 在整個世界體系格局中占據(jù)了前端位置, 得分、排名的向上提升趨勢明顯, 國家營商能力進一步得到增強。 但與此同時, 這些影響國家營商能力的關鍵性要素依然透射出了一些系統(tǒng)性問題, 值得進一步回顧與思考, 為下一階段的競爭力持續(xù)提升提供參考。 主要體現(xiàn)在:

(一)普遍性需求與特定性需求的結合

針對社會普遍性需求, 在市場進入方面, 原本制約融入全球經(jīng)濟一體化的貿(mào)易開放、準入已經(jīng)得到改善, 有了較高的得分(75分), 實現(xiàn)了橫向廣覆蓋。 而在特定性需求方面, 可以看到金融、投資具有特定的專業(yè)性, 所覆蓋的市場主體數(shù)量不及貿(mào)易那么廣泛, 在相關的許可、準入、流程方面依然存在一定的局限, 需要進一步在此方面進行深化。 競爭力的塑造需由單純橫向維度向縱橫相結合的路徑發(fā)展, 不斷細分市場需求, 逐步填補市場盲區(qū), 精準聚焦服務供給能力的優(yōu)化與提升。

(二)由流程規(guī)范轉向系統(tǒng)能力的培養(yǎng)

在各類指數(shù)中, 諸多指標是偏向于流程、效率、成本的程序性規(guī)范, 我國在此方面已有不錯的表現(xiàn), 確保了流程規(guī)范的高效、準確執(zhí)行。 規(guī)范流程屬于國家營商能力構建的表象性要素, 其受場所、系統(tǒng)、工具等方面的約束, 有著一定的增長天花板。 若要突破, 則需要進行更深層次的系統(tǒng)性能力培養(yǎng)。 以信貸便捷為例, 審批速度較慢看似是流程性問題, 而支撐其根本的是信用體系評估、監(jiān)管、資金發(fā)放等一系列體系, 其實現(xiàn)需要借助跨主體、跨部門、跨系統(tǒng)的資源整合, 其實質(zhì)是一項系統(tǒng)性的工程。 稅收體系也是一樣, 包括征稅主體、稅收比率、稅種確定等, 也體現(xiàn)了一定的系統(tǒng)性。 因此, 在未來的競爭力建構中, 重點需由單一點上的流程性優(yōu)化, 逐步轉移至多點協(xié)同基礎上的系統(tǒng)能力培養(yǎng), 所增強的不僅是點上的能力, 更是面上系統(tǒng)能力的提升。

(三)定位優(yōu)勢要素, 確保可持續(xù)性

在五項關鍵性指標中, 我國具有相對優(yōu)勢的指標是執(zhí)行效率、成本, 這源于我國原本的傳統(tǒng)優(yōu)勢, 即高履約、高效率、低成本。 同時, 也離不開社會整體基礎環(huán)境的改善, 如鐵路、公路、ICT等, 這些指標都排名靠前。 很多情況下, 單一優(yōu)勢指標離不開其他相關體系的支撐。 在保持存量優(yōu)勢的同時, 也要從新的增量領域中尋找新的增長點和策動要素。 若要進一步實現(xiàn)突破, 或可從單一指標本身入手尋找解決方案, 也可從關聯(lián)性指標中尋求新機會, 從而促進優(yōu)勢指標的提升。 諸多單項維度上的提升需要有相關聯(lián)的一系列支撐要素來加以助推。 就如執(zhí)行成本、效率指標, 要提升在此方面的表現(xiàn), 還需借助基礎設施改善、商業(yè)模式創(chuàng)新、政策制度突破等相關要素的進一步改善。

基于四大國際主流指數(shù)的總體概覽, 借助對共性指標的分析, 結合我國過去、當前情況與未來展望, 聚焦于核心內(nèi)容、核心要點, 轉換思路與視角, 既保持優(yōu)勢, 又增益不足, 從“普遍—特殊”“流程優(yōu)化—系統(tǒng)能力”“存量—增量”入手, 全面塑造與保持我國營商能力在世界格局中的領先地位。

【 主 要 參 考 文 獻 】

[ 1 ] ? World Bank.Doing Business 2019:Comparing Business Regulation in 190 Economies[EB/OL].https://openknowledge.worldbank.org/

bitstream/handle/10986/32436/9781464814402.pdf,2020-01-17.

[ 2 ] ? World Economic Forum.Global Competitive Report:2019[EB/OL].http://www3.weforum.org./docs/WEF_TheGlobalCompetitiveness

Report2019.pdf,2020-01-17.

[ 3 ] ? 倪鵬飛,徐海東,沈立,曹清峰.城市經(jīng)濟競爭力:關鍵因素與作用機制——基于亞洲566個城市的結構方程分析[ J].北京工業(yè)大學學報

(社會科學版),2019(1):50 ~ 59.

[ 4 ] ? 劉笑男,倪鵬飛,曹清峰.全球聯(lián)系視角下經(jīng)濟競爭力的決定要素與作用機制——基于歐美332個城市的結構方程分析[ J].改革與戰(zhàn)略,

2018(12):42 ~ 48.

[ 5 ] ? Porter M. E.. The Competitive Advantage of Nations[M].New York:Free Press,1990:134.

[ 6 ] ? 倪鵬飛.中國城市競爭力理論研究與實證分析[M].北京:中國經(jīng)濟出版社,2001:56 ~ 59.

[ 7 ] ? Gardiner B.,Peter T.. Competitiveness,Productivity and Economic Growth Across the European Regions[ J].Ronald Martin,2004(9):

1045 ~ 1067.

[ 8 ] ? Begg I.. Cities and Competitiveness[ J].Urban Studies,1999(5):795 ~ 809.

[ 9 ] ? 管偉峰,張可,楊旭.基于結構方程模型的城市競爭力評價[ J].經(jīng)濟與管理,2010(11):41 ~ 45.

[10] ? 倪鵬飛.中國城市競爭力報告[M].北京:社會科學文獻出版社,2014:422 ~ 423.

[11] ? 劉江會,黃國妍,鮑曉曄.頂級“全球城市”營商環(huán)境的比較研究——基于SMILE指數(shù)的分析[ J].學習與探索,2019(8):147 ~ 156.

[12] ? 楊傳開,蔣程虹.全球城市營商環(huán)境測度及對北京和上海的啟示[ J].經(jīng)濟體制改革,2019(4):34 ~ 41.