產融結合對企業財務績效的影響

2020-06-22 13:05:12張玥宋昕憶張忠華

商業經濟 2020年6期

張玥 宋昕憶 張忠華

[摘 要] 以海爾集團為研究案例,通過償債、盈利、運營、成長能力四個方面對海爾財務績效的分析,發現產融結合使海爾的財務績效整體能力得以明顯提升。在金融業的支持下,即使在行業低迷時期各項指標仍處于行業領先地位,保持穩定的市場占有率。因此,處理好產融之間的關系,充分發揮協同效應,是企業的財務績效穩定處于良好狀態的關鍵。

[關鍵詞] 產融結合;財務績效;經濟新常態

[中圖分類號] F426.2[文獻標識碼] A[文章編號] 1009-6043(2020)06-0164-03

一、引言

產融結合是一種實體經濟和金融經濟的有機融合,是經濟發展的必經之路。產融結合戰略本身就是一種多元化戰略,實現1+1>2的協同效應是其主要目的之一;另外,產融結合所表現的多元化經營可以分散風險,獲得穩定的收益[1]。產融結合后的多元化經營也放大了財務風險,對企業管理提出了更高的要求。因此,產融結合下財務績效的研究對于如何放大協同效應,規避風險有著重要研究意義。

二、產融結合的模式

產融結合可以分為由產到融和由融到產兩種形式。就我國來看,產融結合的發展方式主要是由產到融。

內部金融模式是指企業設立財務公司并使其在集團內部圍繞集團主業為內部成員提供金融服務的產融模式。

投資型產融結合模式是指企業通過參股或控股金融機構涉足金融業,以拓寬投融資渠道、加速資金積累的產融模式。

金融控股集團模式是指企業通過設立財務子公司或收購商業銀行、證券公司、保險公司等金融機構以實現綜合經營的產融模式。

創新型產融結合模式是指以基金為工具和載體,采用股權投資的方式向新興產業升級的產融模式。

三、案例分析

(一)海爾產融結合歷程

根據企業發展情況,海爾集團產融結合過程可分為如下階段。

1.向金融領域滲透階段。2000-2002年,海爾集團成立財務公司。財務公司的設立,表明海爾要充分整合資源,為其產融結合提供更堅實的基礎。

2.產融結合調整階段。2002-2009年,此時的海爾還不具備充足的專業人才,遇到投資在所難免風險。擴張速度過快,導致資金不足,海爾集團表面上完成了金融行業布局,但并未給集團帶來利潤。

3.產融結合快速發展階段。2010年以來,海爾集團創建了海爾生態圈,將所有與海爾有密切業務合作關系的企業利益直接相關者以及海爾金融全部包含在生態圈內,形成了以海爾為主要依托的海爾金融服務生態圈。

(二)產融結合對財務績效的影響

為了能更加直接的反映產融結合對海爾集團財務績效的影響,本文一方面選取了2008-2019年的財務數據來進行縱向比較,另一方面在一些財務指標中選取行業領先企業平均值進行橫向對比。目的之一是分析產融結合前后海爾集團財務績效的變化,其二是分析產融結合是否有利于企業長遠發展,以及如何避免產融結合帶來的負面效應。

1.產融結合對償債能力的影響

企業償債能力是衡量企業經營業績和財務狀況的重要指標。以青島海爾資產負債率為代表展開分析。資產負債率是企業總負債與總資產的比率,是用來衡量企業長期償債能力的一項重要指標[1]。海爾2008-2019年的資產負債率變化如圖1所示:

從圖1可以看出,2008年海爾的資產負債率只有37.03%,說明企業對內部資金的利用率高,對外部資金的利用整合能力不足;2010年以后,海爾的資產負債率一度大幅度增長超過了60%,這是由于在產融結合初期企業投入了大量外部資金;隨著產融結合的快速發展,海爾2012年進入網絡戰略發展階段,以互聯網為紐帶實現了產業的全覆蓋,資產負債比率穩步下降,財務風險降低,長期償債能力增強。但16年資產負債率大幅增加突破70%,原因在于2016年海爾收購了GE導致負債的大幅上升,占比較大的應付賬款相較于2015年增加了40.45%,而長期借款更是增加5124.98%。從整體來看海爾的長期償債能力比較穩定。

2.產融結合對盈利能力的影響

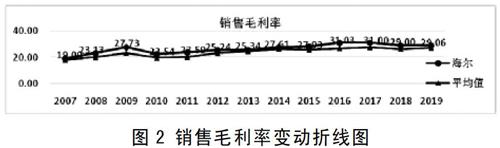

盈利能力是指企業在一定時期內獲取利潤的能力。以青島海爾銷售毛利率為代表展開分析。銷售毛利率是企業用來反映產品競爭力以及獲利潛力的一項重要經營指標[2]。海爾2008-2019年的銷售毛利率變化如圖2所示:

從圖中可以看到,2010年以后海爾的銷售毛利率穩步上升且高于行業領先平均水平,這與海爾集團產融結合的逐步深化和不斷擴大的企業規模有著密不可分的關系[3]。但值得注意的是從2011年起,海爾通過產融結合開始擴張海外市場,制定高端品牌前瞻性布局,擴大國際知名度,其帶來的必然性高費用支出,導致毛利率的優勢未能傳導至凈資產收益率。2016年收購GE團隊,同時GE采用“人單合一”模式打破過去串聯業務結構,使得其收入創10年歷史新高,銷售毛利率突破30%。產融結合戰略的實施,為海爾創造了更大的發展潛力。

3.產融結合對營運能力的影響

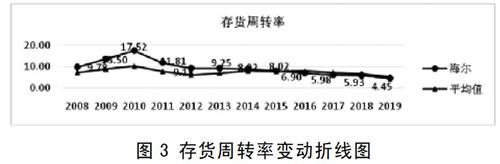

營運能力分析的是企業資產的運用效率。以青島海爾存貨周轉率為代表展開分析。存貨周轉率是企業一定時期內營業成本與年平均存貨余額的比率。存貨周轉率越大,企業的變現能力越強。海爾2008-2019年的存貨周轉率變化如圖3所示:

在2013年以前,海爾的存貨周轉率遠高于行業龍頭企業平均值,說明海爾存貨占用水平低,流動性較強,變現速度快。這與海爾產融結合快速發展,金融活水注入到實體經濟中從而重構產業生態有關。但是自2010年起,海爾的存貨周轉率直線下降,即海爾的庫存出現積壓現象,但是行業龍頭企業平均存貨周轉率始終低于海爾這也證明產融結合后的海爾營運能力處于優勢地位。12年后海爾存貨周轉率與平均水平差距逐漸縮小,到15年已經低于行業領先企業的平均值。12年后家電行業另外兩家龍頭企業產融結合也取得一定成就,美的格力的營運能力得到了有效的提升,這都對海爾存貨周轉率產生了影響。

4.產融結合對發展能力的影響

發展能力是指企業長期經營,擴大規模的潛在能力。以青島海爾凈資產增長率為代表展開分析。凈資產增長率著重反應資本規模的擴張速度,是反映企業發展能力的一項重要指標。海爾2008-2019年的凈資產增長率變化如圖4所示:

海爾2010年前的凈資產增長率一直低于平均水平,在海爾產融結合增強后,金融資本與產業資本的協同效應開始顯現,企業擴張速度大大加快。相比于行業平均水平,海爾的凈資產增長率波動較大,這和海爾產融結合擴張速度不穩定相吻合。2015年凈資產增長率陡然下降是整體行業現象,產融結合的助力使海爾始終保持在龍頭地位。2016年收購GE實施全球化戰略,金融業完全融入海爾生態圈之中,凈資產增長率開始加大。

5.案例總結

綜上所述,通過償債、盈利、運營、成長能力四個方面對海爾財務績效的分析,不難發現產融結合一直在推動企業的發展。自2010年起海爾加大了產融結合進程的力度,各項能力都得到了提升;2015年整個家電行業都處于低迷期,但其打造的海爾生態圈在高端產品前瞻性布局急需升級的情況下展現了優勢;而后2016年成功收購GE讓海爾的收入達到新高,盈利能力、成長能力都得到了有效提升。成功并購GE家電,離不開海爾的金融機構為其提供的最全面和專業的金融服務。2017年在供應鏈的浪潮下,家電行業的龍頭企業都相繼開始產融結合且都取得了快速發展[4],海爾公司各項能力指標也都趨近行業領先企業平均水平,之前因產融結合取到的優勢開始減弱。

2020年初新冠肺炎爆發,防控疫情是重中之重。海爾等龍頭企業積極響應疫情防控管理部署,積極支援武漢等重災區。針對財務績效來說,短期市場下跌,應收下滑,盈利和營運等能力降低是不可避免的。但從長期市場來看,消費者對家電的需求只是階段性被壓抑,待疫情過后會很快反彈。而在防護疫情隔離階段能提供遠程教育并滿足家庭娛樂的智能電視,和能提供消毒殺菌、通風換氣的空調都成為消費者迫切需求的產品,而完善的網絡銷售途徑是這次疫情的主要占地。線上銷售緩解了線下停業所帶來的財務波動。另外海爾智能生產線也避免了春節假期延長不能及時復工的影響。經過此次疫情可以預見人們對健康生活的理念更加重視,消費者對具有消毒殺菌和健康防護功效的家電需求會提升。產融結合為企業應對緊急突發疫情,推動競爭方式,管理模式等深層次變革提供強有力的后盾。

四、結論

通過分析海爾集團產融結合對財務績效的影響,得出以下結論:

產融結合后,企業資本和金融資本都要求企業有良好的管理水平。隨著結合的深入,管理水平需要不斷提高來配合企業的快速發展,才能令財務績效達到更理想的狀態。通過對海爾的案例分析可以看出,產融結合使海爾的財務績效整體能力有了明顯的提升。在金融業的支持下,即使在行業低迷時期各項指標仍處于行業領先地位,保持穩定的市場占有率。因此,處理好產融之間的關系,充分發揮協同效應,是企業的財務績效穩定處于良好的狀態的關鍵。

[參考文獻]

[1]黃昕岱.資本循環視角下產融結合對企業價值的影響[J].財會通訊,2019(32).

[2]王天平,王丹芳.我國企業集團產融結合模式研究[J].財務與會計,2017(9):49-51.

[3]陳素琴,鄭丹鳳.家電類企業多元化經營與財務績效相關性研究[J].財會通訊,2017(35):37-42.

[4]蘇惠芝,戚少麗,安星月.商業模式創新與財務業績分析[J].中國農業會計,2019(11):86-96.

[責任編輯:王鳳娟]

[作者簡介]? 張玥(1995-),女,江蘇沛縣人,碩士研究生,研究方向:財務管理;宋昕憶(1995-),女,黑龍江大興安嶺人,碩士研究生,研究方向:財務管理;張忠華(1972-),黑龍江賓縣人,副教授,碩士研究生導師,研究方向:財務管理、管理會計。