中美貿易戰前后人民幣對美元外匯期權隱含波動率特征

2020-06-27 14:01:04李術維

大經貿 2020年4期

李術維

【摘 要】2018年中美貿易戰引發同期人民幣匯率大幅波動,伴隨人民幣對美元匯率形成機制越來越市場化、外向型企業面臨的外匯風險管理越來越復雜化,通過匯率市場的期貨、期權等交易來鎖定價格進而規避風險是常態化的操作。外匯期權的隱含波動率反映了市場對未來一段時間標的資產價格波動的預期,研究其特征是構建多樣化的外匯期權交易策略的基礎。因此本文聚焦中美貿易戰前后人民幣對美元外匯期權的隱含波動率特征,研究表明顯示人民幣對美元外匯期權隱含波動率在中美貿易戰前后都顯示出明顯的均值回復性,且戰時的市場波動率中樞較戰前出現明顯抬升,戰時隱含波動率月份分布的季節性特征較戰前有所減弱。

【關鍵詞】 中美貿易戰 人民幣對美元外匯期權 隱含波動率

引 言

中美貿易戰是2018年二季度以來人民幣匯率大幅波動的主要原因。2018年7月6日,美國宣布對340億美元的中國產品加征25%的關稅,8月23日征稅范圍擴至500億美元。中美貿易戰形勢的惡化引發同期人民幣匯率大幅貶值,同年8月15日,人民幣對美元匯率收盤價一度跌破6.9關口。2019年8月1日美國宣布對剩下的價值3000億美元中國出口美國商品征收10%的關稅。同年8月5日,離岸人民幣對美元匯率跌破7關口,人民幣對美元匯率中間價跌破6.9關口。在中美經濟對抗的根本矛盾長期存在的時代背景下,未來人民幣匯率走勢面臨著很大的不確定性。匯率的方向性變動受多種因素影響,預測難度很大。但是外匯期權的隱含波動率為外向型企業提供了一個判斷匯率波動程度的指標,波動率和期權價格就如同硬幣的正反兩面,兩者存在較好的對應關系,期權的價格反映期權市場的供求平衡,而波動率可以表示這種平衡。

一、數據來源與樣本區間劃分

1. 數據來源

本文研究的人民幣匯期權是人民幣對美元在岸歐式期權,標的為人民幣對美元匯率,看漲期權表示看漲美元、看跌人民幣,看跌期權表示看跌美元、看漲人民幣。人民幣對美元期權隱含波動率報價數據來源于中國外匯交易中心,時間范圍從2017年6月央行引入逆周期因子后人民幣匯率進入雙向波動開始,至2019年11月底,共612個交易日。由于到期期限為1個月的人民幣對外匯期權成交金額較大且國內外對外匯期權的研究主要關注到期期限為1個月的期權。

2. 樣本區間劃分

本文描述性統計分析主要聚焦于對比分析中美貿易戰不同市場環境下人民幣對美元外匯期權隱含波動率特征,因此將研究樣本鎖定在2017年6月至2019年11月,以減少政策因素對波動率研究的干擾,并將樣本整體劃分為貿易戰前的2017年6月至2018年3月和貿易戰戰時的2018年3月至2019年11月兩個樣本區間。

二、隱含波動率特征

1.時序特征

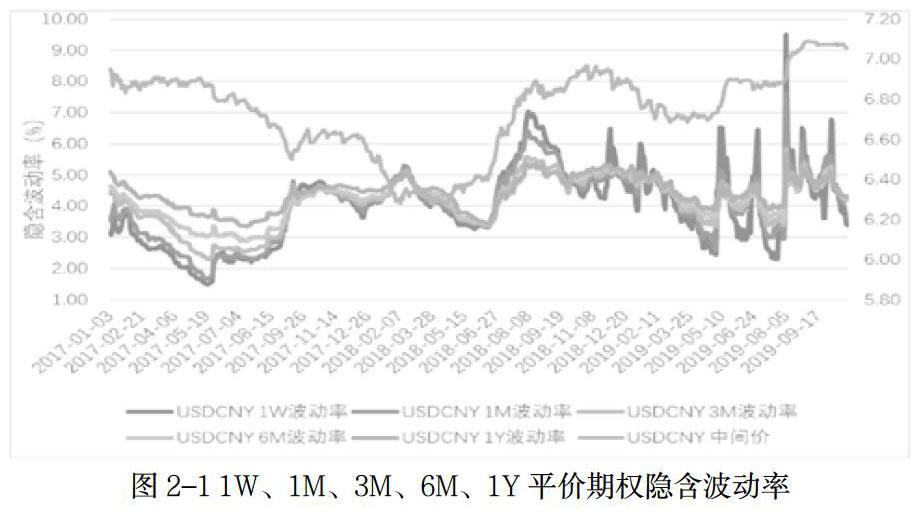

圖2-1是2017年以來1W、1M、3M、6M、1Y人民幣對美元平價期權隱含波動率和匯率中間價的時間序列圖,從圖中可以看出,平價期權各剩余到期期限隱含波動率整體走勢基本趨同。在2017年5月央行引入“逆周期因子”前,不同剩余期限人民幣對美元外匯期權市場的隱含波動率均持續下降,隨著因子的引入,人民幣對美元匯率升值6%以上,隱含波動率也隨之上升。到2017年9月,人民幣匯率超調的問題得以解決,隱含波動率也上升到約4.5%的水平,一直到2018年2月底,隱含波動率維持4%-5%區間震蕩。在中美貿易戰初期,市場普遍較樂觀,各期限隱含波動率都呈下降趨勢并達到谷底,直到6月16日美國貿易代表辦公室公布對華征稅清單,各期限隱含波動率恐慌式攀升。隨著第二輪貿易戰的打響,各剩余到期期限隱含波動率達到峰值,并且剩余到期期限越短隱含波動率攀升的越高。隨著中美貿易戰進入休戰期,隱含波動率呈震蕩下行趨勢。這之后到貿易戰第三輪、第四輪開戰,隱含波動率經歷了數個波峰,波動區間放寬,更是在2019年8月5日人民幣對美元在岸、離岸匯率跌破7關口當日沖上了最高峰,呈針尖型,釋放市場恐慌情緒。至此可知,人民幣對外匯期權隱含波動率容易受到事件沖擊的影響。

2.季節性特征

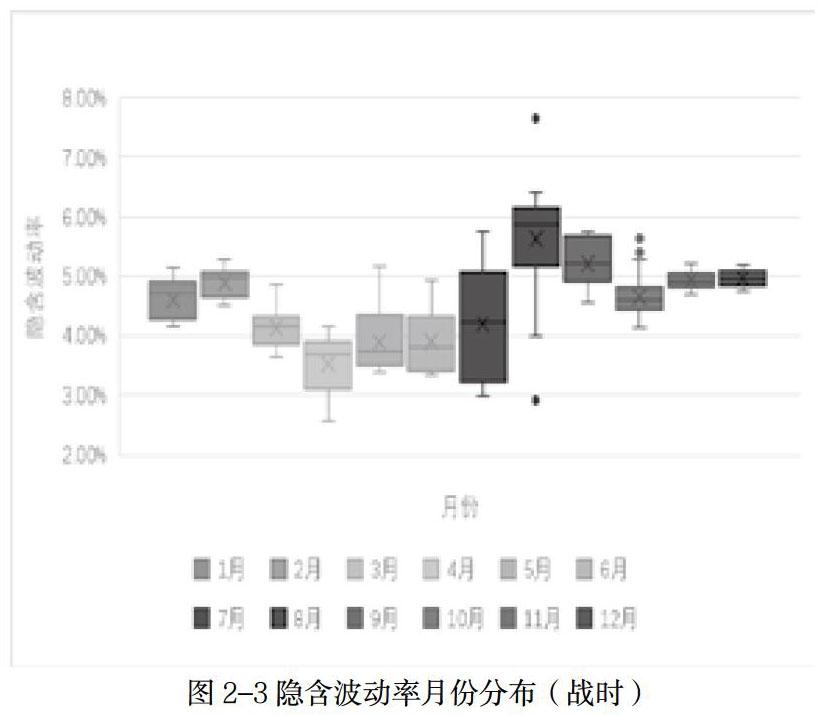

與商品期權類似,交易者在外匯期權市場構建波動率策略時同樣需要考慮季節性因素,這是由于期權標的供需的季節性特征。人民幣隱含波動率呈現兩端高、中間低的“U” 形季節性,年初和年末波動較大,年中波動率較低,這也同企業在一年中的現金流量特征一致。從圖2-2和圖2-3人民幣對美元外匯期權隱含波動率月份分布可以看出,波動率整體呈現季節性特征。人民幣對外匯期權隱含波動率容易受到事件沖擊的影響,結合其均值回復的特點,在中美貿易戰期間時常會使波動率偏離季節性“U”形。對比貿易戰前后波動率月份分布,波動率季節效應加上中美貿易戰各階段對市場的影響,使得年初的高波動的季節性特征被貿易戰休戰期和全球外匯市場的低波動抵消,年中低波動的季節性特征受到貿易戰影響有所抬升,戰時隱含波動率月份分布的季節性特征較貿易戰前有所減弱。

3.期限結構特征

期權的隱含波動率期限結構可以反映市場對重大事件的情緒,故而本節引入時間維度,進一步研究人民幣對美元平價期權的隱含波動率期限結構對中美貿易戰進程中的重大事件的反應和看法。圖2-4依次描述的是中美貿易戰進程中各重大事件的關鍵時點不同期限的平價期權隱含波動率情況,圖中黃色折線為當日波動率期限結構,灰色折線是從2017年6月至2019年10月近2年平均隱含波動率的期限結構,藍色和橘紅色的標記分別表示最近2年中各期限波動率的25%和75%分位水平。從曲線整體水平看,中美貿易戰初期(2018年3月22日),市場預期中美貿易摩擦惡化的概率較低,隱含波動率曲線整體水平基本圍繞均值水平,市場情緒保持穩定。然而,待到2018年7月6日特朗普對華關稅政策正式實施,市場調整預期,短端隱含波動率受到該事件的沖擊迅速走高。之后無論是第二輪開戰還是休戰期初期,隱含波動率曲線整體水平偏高,各期限隱含波動率均超過了75%分位水平。由于休戰期中美雙方貿易談判不斷釋放利好消息,在第三輪開戰初期,市場仍保持樂觀情緒,因此除了近端隱含波動率偏高外遠端波動率均低于平均水平。隨著形勢的再次惡化,在第四輪戰事中市場情緒悲觀,隱含波動率發生劇烈波動,期限曲線整體水平出現了較大幅度的上升,整體位于75%分位數之上,短端的隱含波動率更是沖上頂峰。

通過分析隱含波動率期限結構的整體水平和曲線形態,我們可以得出人民幣對美元外匯期權隱含波動率期限結構有如下特征:

① 期權隱含波動率期限結構沒有基準形態。人民幣對美元外匯期權短端隱含波動率容易受到短期市場情緒變動和事件沖擊的影響,其波動較長端更加明顯,這也使得期限結構曲線的形態呈現多樣化。

② 期權隱含波動率期限結構通常具有均值回復的特征。盡管波動率曲線形態多樣,但整體來看長端波動率相對更加穩定,呈現出從短端到長端逐漸向均值水平收斂的態勢。

結 論

通過上文的實證研究,我們發現人民幣對美元外匯期權隱含波動率容易受到事件沖擊的影響、具有季節性特征以及期限結構的均值回復性。并且戰時的市場波動率中樞較戰前出現明顯抬升,隱含波動率月份分布的季節性特征較戰前有所減弱。外向型企業在構建外匯期權波動率交易策略時要考慮到在不同市場環境下波動率的特征,在中美貿易戰時波動率整體上升、波動幅度放寬的市場條件下,相應的適當放寬波動率交易信號。

【參考文獻】

[1] 王琦, 儲國強, 楊小玄. 人民幣對外匯期權波動率研究[J]. 金融研究, 2014(3):69-82.

[2] 李朋林,唐珺.人民幣匯率波動與中美商品貿易相關性實證研究——基于2006年—2018年中美商品貿易的經驗數據[J].投資研研,2018,37(10):21-30.

[3] 胡瀟予.外貿企業如何運用外匯衍生品應對匯率市場風險[J].金融理論與實踐,2018(02):103-109.