O2O電子商務企業盈利模式研究

2020-06-29 07:51:22李曼鈺

現代商貿工業 2020年21期

李曼鈺

摘 要:近些年,基于PC端和移動客戶端的B2C和C2C商業模式發展如日中天。不斷擠壓傳統零售商市場份額。蘇寧易購積極尋求改變,不斷改革以求突破困境。本文從財務角度償債能力、營運能力、盈利能力和非財務角度流量、用戶粘性、用戶體驗、用戶貢獻角度對蘇寧易購盈利模式進行剖析。針對零售市場份額不足、缺乏特色、售后服務欠缺等問題,提出了利潤點多元化發展,提高競爭力,調整擴張速度,完善售后等建議。

關鍵詞:蘇寧易購;盈利模式;O2O轉型

0 引言

企業只有具有科學的盈利模式,才能保證長期的穩定和更好的發展。進入互聯網時代,O2O這種模式,同時滿足客戶的真實體驗和方便快捷的網購兩種需求,它幫助企業從線下過渡到線上,給傳統零售企業新發展帶來了曙光。目前,我國電子商務行業處于高速上升期,互聯網發展迅猛,市場競爭愈加劇烈。傳統零售商蘇寧易購自2013年起,開始轉型為O2O互聯網企業,蘇寧易購的成功轉型,成為我國傳統零售商發展的新標準,也為同行業的其他零售類型的企業做了很好的范本作用。

1 蘇寧易購盈利模式現狀

1.1 公司介紹

蘇寧易購于1990年成立于江蘇省南京市,最初的業務是空調批發和零售。經過30年的發展,蘇寧易購已然成為我國領先的優秀零售企業。2014年,蘇寧易購于深圳證券交易所上市。一直以來,蘇寧易購堅持推進“科技蘇寧、智慧服務”戰略。

1.2 盈利模式現狀分析

1.2.1 利潤對象分析

自O2O轉型后,蘇寧易購定位于互聯網+新零售方向,將線上線下銷售渠道打通,吸引了眾多消費者使用線下體驗,線上購物的新模式,至此,也形成了線下線上雙融合的銷售模式。截至2019年,蘇寧易購會員數達到5.55億人。另外,上游供應商和第三方商家也屬于蘇寧易購的利潤對象。

1.2.2 利潤點分析

目前為止,蘇寧易購的利潤點主要有以下幾個方面:蘇寧易購線上平臺銷售家電、家具百貨、3C產品、美妝服裝、母嬰用品、生鮮產品等多樣化產品。線下則有蘇寧小店等實體店。不過,家電銷售依舊是蘇寧易購的主要業務。2018年,蘇寧易購的家電銷售收入占總收入90%以上。

1.2.3 利潤杠桿分析

蘇寧易購利用線上線下雙平臺融合,建立高效的流程和工作,節約其他的一些不必要的費用開支,從而獲取到更多的利潤。線上線下同價并且線上線下保證品質相同,做到確保“同品、同質、同價、同服務、同體驗”。

1.2.4 利潤來源分析

從蘇寧創立至今,產品的銷售收入是主要的經濟利潤支柱。2019年,蘇寧易購的零售業占據總收入的94.22%。在轉型為O2O模式之后,全品類商品銷售和線上線下雙平臺隨之成為必然。互聯網時代,需要線上平臺的展示和引流。因此,蘇寧易購將傳統電器銷售改為了全品類商品的銷售。

1.2.5 利潤屏障分析

利潤屏障本質上就是一種防范措施,為了守住自己的企業利潤,保證自己企業的可持續盈利。蘇寧易購的核心競爭力就是家電的護城河寬闊,并且一直在打造專屬的智慧零售生態圈,戰略布局逐漸完善。2019年起,蘇寧零售轉型戰略逐步清晰,零售云的戰略地位顯著提升。

2 蘇寧易購盈利模式財務分析

2.1 財務視角

2.1.1 償債能力分析

(1)短期償債能力。

蘇寧易購近五年的短期償債能力指標計算結果見表1。(蘇寧易購2015年-2019年的短期償債能力折線圖見圖2)。

2019年,蘇寧易購收購萬達百貨、家樂福中國,投入大量資金,導致現金等流動資產大幅減少,流動比率相對于2018年略微降低。由表1可看出,與流動比率類似,企業的速動比率也在2019年有所下降,但是前幾年一直在1左右浮動,說明企業經營狀況比較穩定。同時,現金比率一直都維持在0.3以上的水平,可以看出蘇寧易購擁有較強的債務償付能力。

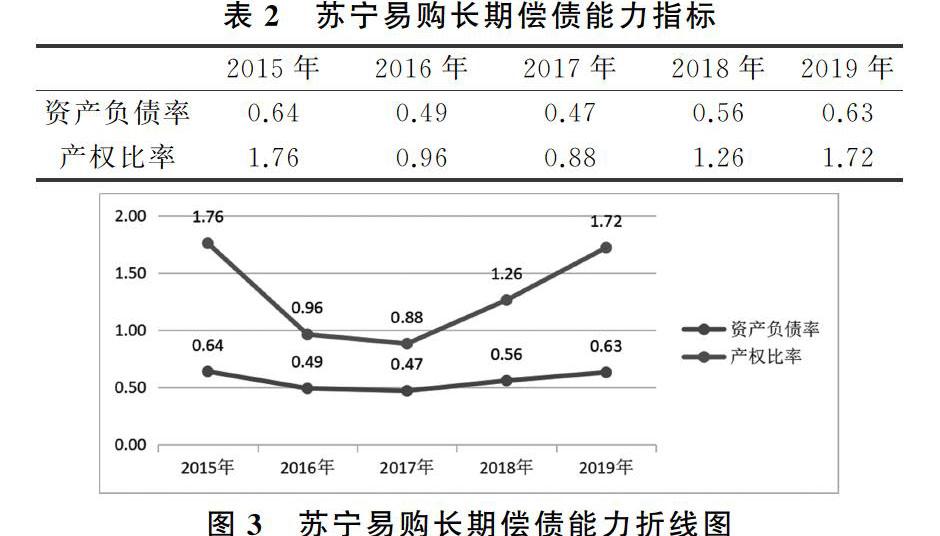

(2)長期償債能力。

2015年-2019年資產負債率、產權比率如表2所示。

2018年,企業發行公司債券100億,相比于往年,增加了融資力度,由此導致了公司籌資水平過高,使得資產負債率暫時升高。2019年受到金服出表的影響,帶來的應付保理賬款余額轉為對外應付賬款余額,帶來了流動負債增加。從表2可以看出,企業要重點關注對有息負債的管控,致力于經營業務的盈利改善,將資產負債率控制在合理范圍內。

2.1.2 營運能力分析

2015年-2019年存貨周轉率、應收賬款周轉率、總資產周轉率如表3所示。

如表3所示,企業的存貨周轉率基本在10上下浮動,說明企業加強了商品庫存管理,商品的周轉效率得到提高。2019年,因為企業銷售增加,由此應收賬款亦有所增加,應收賬款周轉率也逐漸變低。總資產周轉率由于企業不斷增加投資,因此企業總資產增加。因此蘇寧易購應對商品經營策略進行調整,推動部分品類加快開放運營。

2.1.3 盈利能力分析

(1)經營業績情況。

蘇寧易購的經營狀況如表4,自2015年開始,營業收入在不斷的增長中,2019年因計入遞延所得稅41.71億,致使2019年凈利潤有所減少。

(2)盈利能力狀況分析。

本文選取凈資產收益率、凈利率兩個指標來反映蘇寧易購的盈利情況,具體情況如表5所示。

由表5可得,蘇寧易購的凈資產收益率在2019年略微下降為11.77%,主要原因是由于遞延所得稅導致的凈利潤減少。凈利率亦與之類似。

2.2 非財務視角

2.2.1 流量角度

活躍用戶,一般是指會不定期會訪問該企業的網站平臺,并且是明確可以為網站帶來經濟價值的用戶。只有高度活躍的用戶,才能給企業創造出大量的經濟價值。

由表6可看出,企業的用戶年度活躍數增長明顯,原因主要是蘇寧易購一方面對基礎運營加大投入,豐富產品種類,提高用戶體驗感。另一方面,利用多樣的營銷工具對企業進行宣傳,最終線上業務實現迅速發展。

2.2.2 用戶粘性角度

月度有效時長,該指標是指該在本月中,消費者通過線上訪問該網上平臺的總的有效時長。月度有效時長這個指標通常表現網上客戶對網站的黏性。

蘇寧易購的黏性雖然一般,但是也是在逐漸穩步增長中。蘇寧遭受京東“降維打擊”開始著力建設電商平臺。蘇寧轉型線上決心大,線上增速顯著提高。蘇寧于2013年起,蘇寧便完成了線上線下渠道資源全面共享、價格統一,易購平臺全面開放、全品類經營的工作,并推進公司互聯網文化的再造工作。蘇寧易購的線上轉型的措施跟上了電商爆發式增長的節奏,為蘇寧易購搶到了大零售平臺競爭的入場券。

2.2.3 用戶體驗角度

在“互聯網+”的時代,零售企業的消費者會更多考慮到企業的軟實力。比如企業的服務、創新等。線上依托阿里資源,天貓旗艦店銷售規模快速增長。蘇寧易購全渠道場景占優,收購家樂福中國推進大快消品類實現跨越式發展。在物流方面,收購天天快遞,完善小件配送網絡;又和深創投一起成立物流地產基金,完善物流體系。蘇寧易購優質服務、雙平臺交互融合、全場景零售布局完成等成為了蘇寧的核心競爭力,也是蘇寧易購吸引客戶的重點所在。

2.2.4 用戶貢獻角度

從表8可以看出,線上平臺商品交易總額不斷上升,結合前文對活躍用戶數量情況的分析,蘇寧易購在采用線上線下雙平臺銷售、全場景智慧零售之后,新用戶的線上平臺活躍度高,由此獲得大量的流量。

3 蘇寧易購盈利模式優化建議

3.1 目前存在的問題

3.1.1 零售市場份額不足

蘇寧易購雖然整體收入較為可觀,發展前景也很好,并且蘇寧易購在家電全渠道市場上總體保持領先,但是在零售市場上,仍然存在市場占有率低,核心競爭力略弱,盈利能力受損等問題。原因有以下三點:

第一是因為淘寶、京東等一系列優秀的互聯網零售企業這樣強大的競爭對手,線上轉型進度稍顯落后,線上市場份額不占優勢。第二是因為轉型初期,對新領域的產品控制力度不足,成本等很難把握。第三是因為很多的家電品牌也在改革,眾多的知名品牌開始建立自己的直營店,品類更齊全,售后更方便。

3.1.2 戰略版圖拓展過快,缺乏特色

蘇寧易購提出智慧零售戰略之后,對市場版圖擴張過快,沒有對市場做充分的調研便迅速的開設新店,因此出現企業管理成本增加、后勤保證環節建設供應不及時等情況。現在蘇寧易購開始向農村市場拓展,對于農村的了解不夠,店面的普及率雖高,但是銷售收入不高,增長率也不如城市的銷售實體門店。

3.1.3 售后服務待改進

蘇寧易購通過專設的售后服務中心,全權負責企業的全部業務的售后工作,隨著蘇寧易購的迅速擴張,售后服務工作卻日益復雜困難。如今,面對版圖擴張的新型市場業務,蘇寧的后勤保障無法跟上。長遠下去,也不利于未來蘇寧易購的長久可持續發展。

3.2 盈利模式優化建議

3.2.1 著重提升市場競爭力

首先,在期間費用的角度。在銷售費用方面,使用合理的宣傳預算,保證宣傳到位即可,避免發生過高的銷售費用,間接提高產品成本;在管理費用方面,合理增加新店,對于市場的考察一定要科學合理,積極優化門店的經營,淘汰掉效益低下的實體店,提高平均店面收入;在財務費用方面,對于每一年的年初計劃應該提前做好資金預算,謹慎的投資,對公司應提前做好全面的預算工作,強化現金管理機制。

其次,在成本角度。控制成本支出,蘇寧易購可以通過采用集中采購的模式,通過規模壓低產品的進貨成本。另外,開發海外市場,部分國外市場相較于國內來說,更具有發展潛力。

3.2.2 適度調整業務擴張速度,突出特色

線下發展是蘇寧易購一直賴以生存的根本,采用O2O的模式,這種模式的優勢在于結合了雙平臺,可以提升顧客的購買體驗,減少對消費的擔憂,增加顧客的忠誠度。在制定擴張戰略前,應該做好市場調研,對經濟環境、人口、居民消費能力等進行調研分析,并制定好有效的營銷策略,充分調動市場積極性。強化自身的特色,充分發揮自身的優勢,加強物流建設。結合零售行業進行供應鏈的整合,建設適應自己特點的獨特供應鏈,在零售行業尋找自己的特色。

3.2.3 完善售后服務體系

對顧客有意見的售后服務系統進行完善,按照售后遇到的問題詳細分為幾大類和小類,對于客戶的問題進行專業的針對性解答,這樣即可針對不同的問題及時做出響應。建立售后調度中心,為消費者匹配專業的售后,避免無效上門服務,提高電話解決問題的有效性,有效減少客戶的投訴率和提高客戶的滿意度。

4 結論

本文通過對蘇寧盈利模式組成部分、財務和非財務分析,總結了蘇寧易購盈利模式現狀。根據雙平臺“線上+線下”的優勢,綜合利用網上平臺以及各類不同業態的實體平臺,為消費者提供種類繁多的優質產品、良好的用戶體驗和快捷方便的物流服務。根據數據分析顯示,在轉型期間的投資回報率有下降,說明蘇寧易購轉型初期遇到一些困難,但是機遇大于困難,蘇寧易購必須利用自身獨特的優勢進行調整和完善,由此實現企業的穩定可持續發展。

參考文獻

[1]張學斌.價值網視角下O2O企業盈利模式解析[J].財會通訊,2018,(02).

[2]竺琦.財務視角下輕資產盈利模式研究--以蘇寧易購為例[J].江蘇科技信息,2018,35(19).

[3]蘆勇,李允,楊晶.電子商務企業盈利模式優化問題探討[J].商業經濟研究,2019,(24).

[4]符瑞光.新零售發展背景下的中國零售業變革研究[J].價格月刊,2019,(04).

[5]夏萌涵.電子商務上市公司盈利能力評價與管理研究[J].現代商業,2020,(05).