產(chǎn)能過剩與企業(yè)創(chuàng)新

2020-07-04 03:20:50顏恩點(diǎn)李上智

上海管理科學(xué) 2020年3期

關(guān)鍵詞:轉(zhuǎn)型升級(jí)

顏恩點(diǎn) 李上智

摘 要:基于經(jīng)濟(jì)轉(zhuǎn)型的制度背景,針對(duì)產(chǎn)能過剩這一重大課題,根據(jù)工業(yè)和信息化部2009—2015年公布的各地區(qū)分行業(yè)淘汰落后和過剩產(chǎn)能企業(yè)名單,構(gòu)造產(chǎn)能過剩變量,考察了上市公司產(chǎn)能過剩對(duì)公司創(chuàng)新能力的影響。研究發(fā)現(xiàn),和非產(chǎn)能過剩公司相比,產(chǎn)能過剩公司的創(chuàng)新能力更低。進(jìn)一步的分析顯示,產(chǎn)能過剩與企業(yè)創(chuàng)新能力的負(fù)相關(guān)關(guān)系在國(guó)有企業(yè)、管理層持股比例低、分析師關(guān)注度低的企業(yè)中更加顯著。在穩(wěn)健性部分,檢驗(yàn)了產(chǎn)能過剩的作用路徑,產(chǎn)能過剩對(duì)企業(yè)創(chuàng)新的影響主要源于盈利能力下降、融資約束加強(qiáng)、轉(zhuǎn)型升級(jí)困難和政府救濟(jì)增加等渠道,替換了解釋變量和被解釋變量指標(biāo),研究結(jié)論依然穩(wěn)健。研究不僅對(duì)理解我國(guó)經(jīng)濟(jì)“新常態(tài)”下的企業(yè)創(chuàng)新難題和探討制約企業(yè)創(chuàng)新的機(jī)制具有現(xiàn)實(shí)意義,而且為推動(dòng)政府去產(chǎn)能、供給側(cè)改革和經(jīng)濟(jì)轉(zhuǎn)型提供了政策支持和理論依據(jù)。

關(guān)鍵詞:產(chǎn)能過剩;企業(yè)創(chuàng)新;融資約束;轉(zhuǎn)型升級(jí)

Abstract:Based on the institutional background of economic transformation, aiming at the major topic of overcapacity, this paper constructs the overcapacity variables according to the list of enterprises with excess capacity in different regions and industries published by Ministry of Industry and Information Technology of the Peoples Republic of China from 2009 to 2015 and investigates the impact of overcapacity of listed companies on the innovation ability of companies. The study finds that companies with excess capacity are less innovative than those without excess capacity. Further analysis shows that the negative correlation between overcapacity and enterprise innovation ability is more significant in state-owned enterprises, enterprises with low executive shareholding and low analyst attention. In the robustness part, the paper examines the action path of overcapacity. The impact of overcapacity on enterprise innovation is mainly caused by the decline of profitability, the strengthening of financing constraints, difficulties in transformation and upgrading, and the increase of government relief. In this paper, the explanatory variables and the indexes of the explained variables are replaced and the results are still robust. The research of this paper not only has practical significance for understanding the problems of enterprise innovation under the "new normal" of China′s economy and exploring the mechanism restricting enterprise innovation, but also provides policy support and theoretical basis for promoting the government′s capacity reduction, reform of the supply front and economic transformation.

Key words:Overcapacity; Enterprise Innovation; Financing Constraints; Transformation and Upgrading

1 文獻(xiàn)回顧

1.1 產(chǎn)能過剩的研究

現(xiàn)有文獻(xiàn)對(duì)于產(chǎn)能過剩的發(fā)生機(jī)制主要有兩種觀點(diǎn)。一方面,持“體制扭曲論”觀點(diǎn)的學(xué)者認(rèn)為,在國(guó)家的財(cái)政激勵(lì)以及官員晉升體制的特殊背景下,地方政府會(huì)對(duì)市場(chǎng)和企業(yè)投資實(shí)施不當(dāng)干預(yù),進(jìn)而扭曲資源配置,不能使市場(chǎng)機(jī)制充分有效發(fā)揮,最終引發(fā)產(chǎn)能過剩。在解釋產(chǎn)能過剩產(chǎn)生的體制原因時(shí),現(xiàn)有研究認(rèn)為地方政府為了政績(jī)考核、獲得談判優(yōu)勢(shì)、推動(dòng)城鎮(zhèn)化與穩(wěn)定就業(yè)等政治利益,給企業(yè)的產(chǎn)能擴(kuò)張?zhí)峁┝孙@性的政策性補(bǔ)貼、投資補(bǔ)貼、銀行預(yù)算軟約束以及隱性的土地支持等一系列優(yōu)惠政策,使得企業(yè)大量成本、風(fēng)險(xiǎn)外部化,更容易以低成本進(jìn)行產(chǎn)能擴(kuò)張。另一方面,提出“市場(chǎng)失靈論”的學(xué)者認(rèn)為,發(fā)展中國(guó)家具有后發(fā)優(yōu)勢(shì),在市場(chǎng)信息不完備的情況下,全社會(huì)對(duì)下一個(gè)有前景的產(chǎn)業(yè)易達(dá)成一致意見,即投資上的“潮涌現(xiàn)象”,從而誘發(fā)產(chǎn)能過剩問題。

部分文獻(xiàn)也揭示了產(chǎn)能過剩背后蘊(yùn)藏的經(jīng)濟(jì)和社會(huì)風(fēng)險(xiǎn)。趙昌文等認(rèn)為,若產(chǎn)能過剩進(jìn)一步加劇,可能會(huì)導(dǎo)致地方債務(wù)、銀行信貸等問題集中性爆發(fā),并使經(jīng)濟(jì)面臨“硬著陸”風(fēng)險(xiǎn),同時(shí)產(chǎn)生企業(yè)之間惡性競(jìng)爭(zhēng)加劇、效益降低,乃至大規(guī)模破產(chǎn)倒閉、市場(chǎng)秩序惡化的社會(huì)風(fēng)險(xiǎn)。

綜上所述,現(xiàn)有研究主要從宏觀經(jīng)濟(jì)和行業(yè)政策的層面出發(fā)分析產(chǎn)能過剩產(chǎn)生的原因,以及產(chǎn)能過剩蘊(yùn)含的經(jīng)濟(jì)風(fēng)險(xiǎn)和社會(huì)風(fēng)險(xiǎn)。周開國(guó)等認(rèn)為,產(chǎn)能過剩雖屬于宏觀經(jīng)濟(jì)問題,但微觀企業(yè)才是解決問題的主體。因?yàn)槠髽I(yè)是投資的決策者,所以從微觀企業(yè)的角度出發(fā)研究產(chǎn)能過剩問題具有重要的理論意義和政策意義,但目前關(guān)于產(chǎn)能過剩經(jīng)濟(jì)后果的研究還相對(duì)較少。基于中國(guó)經(jīng)濟(jì)轉(zhuǎn)型的制度背景,產(chǎn)能過剩的誘因和經(jīng)濟(jì)后果等問題,亟待學(xué)術(shù)界的研究和解答。

1.2 企業(yè)創(chuàng)新的研究

創(chuàng)新對(duì)于經(jīng)濟(jì)社會(huì)的發(fā)展具有至關(guān)重要的意義,Schumpeter等認(rèn)為創(chuàng)新可以促進(jìn)企業(yè)利潤(rùn)增長(zhǎng),使企業(yè)在行業(yè)中獨(dú)樹一幟,長(zhǎng)期生存下去。

企業(yè)創(chuàng)新成效來源于其創(chuàng)新意愿和創(chuàng)新能力兩個(gè)方面的有機(jī)結(jié)合,這也是既有文獻(xiàn)研究的焦點(diǎn)。在創(chuàng)新意愿方面,已有文獻(xiàn)基于代理視角對(duì)影響企業(yè)創(chuàng)新成效的因素進(jìn)行分析,探討了機(jī)構(gòu)投資者、法律環(huán)境、股權(quán)集中度、董事會(huì)、管理層薪酬激勵(lì)、證券分析師等公司內(nèi)外部治理機(jī)制對(duì)企業(yè)創(chuàng)新的影響。在創(chuàng)新能力方面,已有文獻(xiàn)主要從企業(yè)獲取創(chuàng)新資源的視角,探討了企業(yè)集團(tuán)內(nèi)部資本市場(chǎng)運(yùn)作、利用營(yíng)運(yùn)資本的平滑作用、發(fā)展銀行關(guān)系和協(xié)會(huì)關(guān)系、獲取政府 R&D 資助等獲取資源的方式,攫取資源能力的上升自然伴隨著企業(yè)創(chuàng)新水平的提升。然而,中國(guó)的部分企業(yè)因?yàn)榈玫搅苏a(bǔ)助,所以為了完成政府目標(biāo)和投資社會(huì)等目標(biāo),低成本擴(kuò)大產(chǎn)能,反而使得創(chuàng)新投入下降,最終導(dǎo)致企業(yè)產(chǎn)能過剩。

回顧現(xiàn)有的關(guān)于公司創(chuàng)新的研究,國(guó)內(nèi)外學(xué)者對(duì)影響公司創(chuàng)新能力的因素已經(jīng)有了很豐富的研究,這些成果為本研究提供了堅(jiān)實(shí)的理論基礎(chǔ)。但是,已有的文獻(xiàn)通常關(guān)注企業(yè)創(chuàng)新資源的獲取、委托代理理論等因素對(duì)公司創(chuàng)新的影響,對(duì)于公司產(chǎn)能過剩卻缺乏充分的關(guān)注和理解,也并未完整揭示產(chǎn)能過剩對(duì)企業(yè)創(chuàng)新的作用機(jī)理。文章將以產(chǎn)能過剩為切入點(diǎn),基于創(chuàng)新產(chǎn)出視角,深入探究產(chǎn)能過剩對(duì)企業(yè)創(chuàng)新水平的影響及作用機(jī)制。并且,文章利用工信部發(fā)布公告督促企業(yè)淘汰落后和過剩產(chǎn)能這一外生事件,對(duì)研究產(chǎn)能過剩與企業(yè)創(chuàng)新能力的關(guān)系時(shí)排除內(nèi)生性因素具有積極的作用。

2 制度背景和研究假說

產(chǎn)能過剩問題一直是中國(guó)經(jīng)濟(jì)發(fā)展的絆腳石。據(jù)大數(shù)據(jù)反映,我國(guó)部分行業(yè)產(chǎn)能過剩問題嚴(yán)重。例如,2018年三季度,全國(guó)采礦業(yè)產(chǎn)能利用率只有71.1%,其中煤炭開采和洗選業(yè)產(chǎn)能利用率僅為70.1%。由于受經(jīng)濟(jì)發(fā)展階段和制度環(huán)境等多種因素疊加的影響,不斷惡化的產(chǎn)能過剩問題越來越成為制約中國(guó)產(chǎn)業(yè)轉(zhuǎn)型和經(jīng)濟(jì)發(fā)展的重大障礙。近年來,不僅傳統(tǒng)工業(yè)行業(yè)被產(chǎn)能過剩問題所困擾,就連部分戰(zhàn)略性新興產(chǎn)業(yè)也出現(xiàn)了產(chǎn)能過剩、效益下滑和發(fā)展停滯等現(xiàn)象,致使我國(guó)產(chǎn)能過剩的矛盾進(jìn)一步加劇。

面對(duì)產(chǎn)能過剩、經(jīng)濟(jì)下行的形勢(shì),2006年以來我國(guó)政府積極研究化解產(chǎn)能過剩的應(yīng)對(duì)策略,相繼頒布了數(shù)個(gè)政策文件來遏制產(chǎn)能過剩。例如,2010年,國(guó)務(wù)院下發(fā)了《關(guān)于進(jìn)一步加強(qiáng)淘汰落后產(chǎn)能工作的通知》,要求煤炭、鋼鐵、水泥等重點(diǎn)產(chǎn)能過剩行業(yè)按期淘汰落后產(chǎn)能。2013年10月6日,國(guó)務(wù)院發(fā)布《關(guān)于化解產(chǎn)能嚴(yán)重過剩矛盾的指導(dǎo)意見》,量化淘汰任務(wù)目標(biāo)和時(shí)間要求,提出根據(jù)行業(yè)特點(diǎn)分業(yè)施策。2014年7月11日,工信部發(fā)文《關(guān)于做好部分產(chǎn)能嚴(yán)重過剩行業(yè)產(chǎn)能置換工作的通知》,提出就部分產(chǎn)能嚴(yán)重過剩行業(yè)實(shí)施產(chǎn)能置換,頒布了產(chǎn)能置換指標(biāo)交易細(xì)則。2016年底,中央經(jīng)濟(jì)工作會(huì)議提出2017年經(jīng)濟(jì)工作的“三去一降一補(bǔ)”五大任務(wù),首要任務(wù)就是去產(chǎn)能,推動(dòng)供給測(cè)改革。2018年,中央經(jīng)濟(jì)工作會(huì)議繼續(xù)強(qiáng)調(diào)供給側(cè)結(jié)構(gòu)性改革的重要性,以去產(chǎn)能工作為首抓好“三去一降一補(bǔ)”。雖然我國(guó)的產(chǎn)能過剩問題是經(jīng)濟(jì)發(fā)展的頑疾,但是政府一直努力嘗試提出各種治理方法。在我國(guó)特殊的制度背景下,政府管理部門的干涉不僅僅是生產(chǎn)能力過剩產(chǎn)生的重要原因,也是去產(chǎn)能的主要推動(dòng)力。

Schumpeter等認(rèn)為企業(yè)創(chuàng)新直接受到經(jīng)營(yíng)業(yè)績(jī)、內(nèi)部資金的影響。王新紅等認(rèn)為一般運(yùn)營(yíng)狀況良好、利潤(rùn)高的企業(yè)才有充足的資金投入研發(fā)創(chuàng)新活動(dòng),即使研發(fā)失敗也不會(huì)使整個(gè)公司陷入經(jīng)濟(jì)危機(jī),這與產(chǎn)能過剩企業(yè)的情況截然相反。一方面,產(chǎn)能過剩企業(yè)盈利能力欠佳、利潤(rùn)低,主要依靠政府補(bǔ)助存活。另一方面,企業(yè)與外部投資者之間存在信息不對(duì)稱,產(chǎn)能過剩企業(yè)由于預(yù)期前景差、轉(zhuǎn)型升級(jí)困難而面臨較強(qiáng)的外部融資約束。綜上所述,內(nèi)憂外患的狀況極大限制了產(chǎn)能過剩企業(yè)的研發(fā)創(chuàng)新活動(dòng)。基于上述分析,文章提出以下假說:

假說1:與非產(chǎn)能過剩企業(yè)相比,產(chǎn)能過剩企業(yè)的創(chuàng)新能力更差。

分析師的跟蹤行為主要從兩個(gè)方面影響企業(yè)創(chuàng)新能力。第一,分析師是企業(yè)與外部投資者信息傳遞的橋梁,有助于緩解企業(yè)內(nèi)外部信息不對(duì)稱的問題,對(duì)企業(yè)的高度關(guān)注可以充分幫助投資者了解企業(yè)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和創(chuàng)新活動(dòng)的未來價(jià)值。這在一定程度上緩解了逆向選擇及融資約束問題,管理者進(jìn)而更有意愿去推進(jìn)企業(yè)技術(shù)創(chuàng)新。第二,分析師對(duì)企業(yè)的高度、持續(xù)跟蹤會(huì)產(chǎn)生一定程度的外部監(jiān)督作用,能夠減少創(chuàng)新資金使用過程中出現(xiàn)的代理問題,提升資金使用率,進(jìn)而增加創(chuàng)新產(chǎn)出。基于上述分析,文章提出以下假說:

假說2:與分析師關(guān)注度高相比,分析師關(guān)注度低的產(chǎn)能過剩企業(yè)創(chuàng)新能力更差。

相比于民營(yíng)企業(yè),國(guó)有企業(yè)無論是在創(chuàng)新投入還是創(chuàng)新效率上都遜色一籌。國(guó)有企業(yè)在政府多重目標(biāo)的壓力下,不僅要維持盈利,還有提供社會(huì)服務(wù)、提高就業(yè)率、維護(hù)社會(huì)穩(wěn)定等政治義務(wù)。上述政府目標(biāo)的達(dá)成直接影響到國(guó)企高管的政治晉升。因此,與創(chuàng)新研發(fā)給國(guó)企高管帶來的高風(fēng)險(xiǎn)和高成本,甚至?xí)绊懫湓谌纹趦?nèi)的績(jī)效相比,他們更傾向于完成政府目標(biāo)以求政治回報(bào),沒有動(dòng)力去推動(dòng)企業(yè)創(chuàng)新。基于上述分析,文章提出以下假說:

假說3:與民營(yíng)企業(yè)相比,產(chǎn)能過剩的國(guó)有企業(yè)創(chuàng)新能力更差。

代理成本理論認(rèn)為,經(jīng)營(yíng)權(quán)和所有權(quán)的分離使得公司管理層更加注重其在任期內(nèi)的經(jīng)營(yíng)業(yè)績(jī)而非企業(yè)的長(zhǎng)遠(yuǎn)利益。研發(fā)創(chuàng)新需要大量資金,成本高,增加了公司費(fèi)用支出,而回報(bào)卻具有高度不確定性,一旦失敗就會(huì)極大地降低企業(yè)經(jīng)營(yíng)業(yè)績(jī)。管理層為了薪酬和聲譽(yù)等,會(huì)選擇更穩(wěn)健的經(jīng)營(yíng)方案,不會(huì)輕易嘗試高風(fēng)險(xiǎn)的研發(fā)活動(dòng)。Ederer等認(rèn)為,尤其對(duì)于任期較短的企業(yè)高管而言,即使選擇創(chuàng)新并研發(fā)成功,但創(chuàng)新產(chǎn)出的滯后性不能在短時(shí)間內(nèi)給企業(yè)帶來經(jīng)營(yíng)業(yè)績(jī)提升,這意味著管理層很有可能在其任期內(nèi)無法享受研發(fā)成功帶來的巨大收益。有鑒于此,減少創(chuàng)新投資及減少企業(yè)費(fèi)用、降低創(chuàng)新失敗導(dǎo)致的企業(yè)風(fēng)險(xiǎn),最大程度地保持良好的經(jīng)營(yíng)狀況是大多數(shù)管理層的選擇。為了讓管理層在做經(jīng)營(yíng)決策時(shí)充分考慮公司的長(zhǎng)遠(yuǎn)利益,可以通過高管持股激勵(lì),削弱經(jīng)營(yíng)權(quán)和所有權(quán)分離對(duì)企業(yè)創(chuàng)新的影響。基于上述分析,文章提出以下假說:

假說4:與管理層持股比例高相比,管理層持股比例低的產(chǎn)能過剩企業(yè)創(chuàng)新能力更差。

3 樣本數(shù)據(jù)和研究設(shè)計(jì)

3.1 樣本選擇和數(shù)據(jù)來源

文章選取2009—2015年中國(guó)A股非金融類上市公司為研究樣本,探究上市公司處于產(chǎn)能過剩行業(yè)對(duì)于企業(yè)創(chuàng)新的影響。產(chǎn)能過剩數(shù)據(jù)來源于工信部產(chǎn)業(yè)政策司網(wǎng)站,分地區(qū)、分行業(yè)淘汰落后和過剩產(chǎn)能年度指標(biāo)和完成情況數(shù)據(jù)均可在工信部產(chǎn)業(yè)政策司網(wǎng)站的“淘汰落后”欄目中查詢獲得。經(jīng)過手工搜集,我們發(fā)現(xiàn),除了2009年工信部只公布了指標(biāo)數(shù)據(jù)而未公布完成情況,樣本期間內(nèi)的其余年份都可查詢到指標(biāo)和完成情況。我們認(rèn)為工信部作為國(guó)家組織擬訂工業(yè)、通信業(yè)產(chǎn)業(yè)政策并監(jiān)督執(zhí)行的部門,其對(duì)于產(chǎn)能過剩行業(yè)的劃分可以作為中國(guó)產(chǎn)能過剩行業(yè)確定的大致標(biāo)準(zhǔn),同時(shí)各省份去產(chǎn)能年度目標(biāo)任務(wù)的完成情況反映了本地區(qū)相關(guān)行業(yè)產(chǎn)能過剩的嚴(yán)重程度。工信部聯(lián)合國(guó)家能源局從2007年開始公布淘汰落后和過剩產(chǎn)能企業(yè)名單,從2009年開始對(duì)各省份淘汰落后和過剩產(chǎn)能目標(biāo)任務(wù)完成情況進(jìn)行考核,并對(duì)考核結(jié)果予以公告。由于2015年以后的數(shù)據(jù)尚未公布,所以文章的樣本區(qū)間選擇為2009—2015年。工信部通過發(fā)布公告來督促企業(yè)淘汰落后和過剩產(chǎn)能,這一行政手段具有外生事件的性質(zhì),有利于文章在探究產(chǎn)能過剩對(duì)企業(yè)創(chuàng)新能力的影響中排除內(nèi)生性。

上市公司的經(jīng)營(yíng)范圍和主營(yíng)業(yè)務(wù)數(shù)據(jù)來源于萬得(Wind)數(shù)據(jù)庫(kù)。上市公司的專利數(shù)據(jù)、財(cái)務(wù)指標(biāo)、產(chǎn)權(quán)屬性、分析師關(guān)注度以及管理層持股比例等數(shù)據(jù)來源于國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)。我們還按照證監(jiān)會(huì)2012年上市公司行業(yè)分類代碼控制了行業(yè)Industry與年度Year虛擬變量。在剔除了數(shù)據(jù)缺失的樣本后,文章的最終樣本數(shù)為9778個(gè)。為了剔除異常值的影響,我們對(duì)上述主要連續(xù)變量在1% 的水平上進(jìn)行了Winsorize處理。

3.2 變量定義和研究模型

1.解釋變量

文章的解釋變量包括兩個(gè)產(chǎn)能過剩的度量指標(biāo),即CapI和CapF。首先根據(jù)工業(yè)和信息化部2009—2015年公布的各地區(qū)分行業(yè)淘汰落后和過剩產(chǎn)能年度指標(biāo)和完成情況數(shù),確定當(dāng)年的產(chǎn)能過剩行業(yè)或產(chǎn)品,然后將產(chǎn)能過剩行業(yè)或產(chǎn)品與上市公司當(dāng)年的經(jīng)營(yíng)范圍和主營(yíng)業(yè)務(wù)進(jìn)行匹配,如果上市公司的經(jīng)營(yíng)范圍和主營(yíng)業(yè)務(wù)中出現(xiàn)相關(guān)產(chǎn)能過剩行業(yè)或產(chǎn)品,則CapI為1,否則為0。由于各省份經(jīng)濟(jì)結(jié)構(gòu)和發(fā)展水平不同,不同省份間同一行業(yè)的產(chǎn)能利用率存在差異,各省份、各行業(yè)去產(chǎn)能指標(biāo)的完成額度也不同,這有利于我們通過地區(qū)來進(jìn)一步細(xì)化產(chǎn)能過剩度量指標(biāo),即當(dāng)上市公司的經(jīng)營(yíng)范圍和主營(yíng)業(yè)務(wù)中出現(xiàn)相關(guān)產(chǎn)能過剩行業(yè)或產(chǎn)品且所在省份當(dāng)年該行業(yè)或產(chǎn)品的去產(chǎn)能額度大于0時(shí),則CapF為1,否則為0。

2.被解釋變量

文章的被解釋變量為創(chuàng)新產(chǎn)出。Tian 等主要采用研發(fā)支出和專利活動(dòng)衡量企業(yè)創(chuàng)新。其中,專利活動(dòng)不僅衡量了創(chuàng)新產(chǎn)出,而且反映了企業(yè)利用創(chuàng)新投入的有效性,被認(rèn)為是更好的替代指標(biāo)。相比而言,研發(fā)支出并不能捕捉創(chuàng)新的質(zhì)量。因此,專利活動(dòng)被認(rèn)為是更好的衡量企業(yè)創(chuàng)新指標(biāo)。文章使用公司的專利申請(qǐng)數(shù)來衡量企業(yè)創(chuàng)新產(chǎn)出。由于專利從申請(qǐng)到獲得批準(zhǔn)一般需要1~2年的時(shí)間甚至更久,相比于專利獲得數(shù)量,專利申請(qǐng)數(shù)量更能反映當(dāng)期的企業(yè)創(chuàng)新水平。

中華人民共和國(guó)國(guó)家知識(shí)產(chǎn)權(quán)局將專利(Innovation)劃分為三類:發(fā)明專利(Innovation1)、實(shí)用新型專利和外觀設(shè)計(jì)專利。其中,發(fā)明專利比其他兩類專利具有更高的創(chuàng)新成分和含金量。借鑒Bereskin等的做法,文章以兩種指標(biāo)來度量企業(yè)創(chuàng)新水平:(1)三類專利申請(qǐng)合計(jì)數(shù)(Patents);(2)發(fā)明專利申請(qǐng)數(shù)(Patents1)。由于專利數(shù)據(jù)呈現(xiàn)右偏分布,文章對(duì)原始專利申請(qǐng)數(shù)加1后取自然對(duì)數(shù)。

3.控制變量和調(diào)節(jié)變量

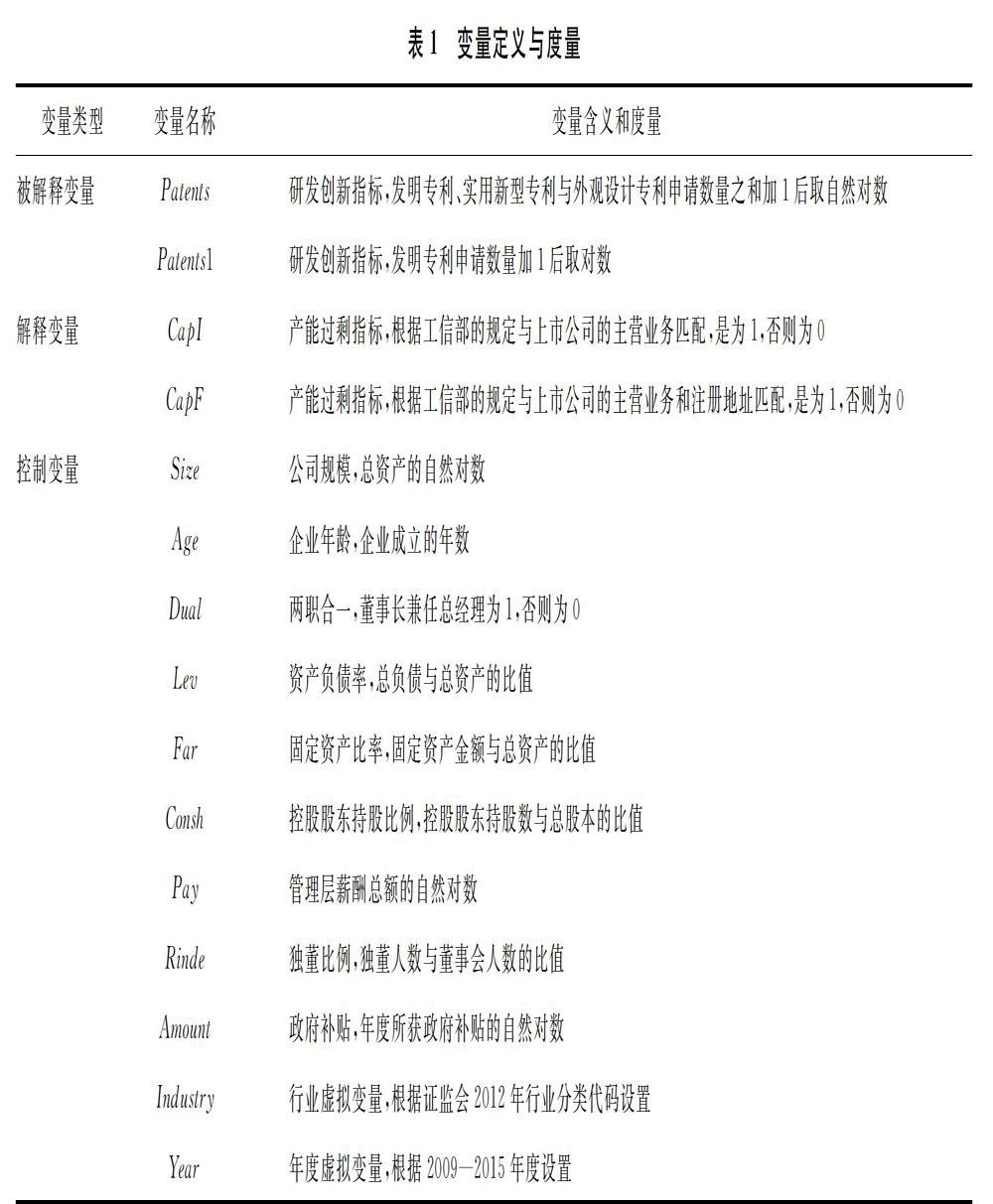

為確保研究結(jié)論的穩(wěn)健性,控制變量包括公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、企業(yè)年齡 (Age)、兩職合一(Dual)、控股股東持股比例(Consh)、固定資產(chǎn)比率(Far)、管理層薪酬(Pay)、獨(dú)董比例(Rinde)、政府補(bǔ)貼(Amount)、行業(yè)虛擬變量 (Industry)以及年度虛擬變量(Year)。為檢驗(yàn)假說2~4,文章還選取了三個(gè)調(diào)節(jié)變量,分別為產(chǎn)權(quán)性質(zhì)(Soe)、分析師關(guān)注度(Fow)以及管理層持股比例(Manahld)。詳細(xì)的控制變量和調(diào)節(jié)變量定義和度量參見表1。

4.研究模型

借鑒現(xiàn)有的有關(guān)公司創(chuàng)新研究的文獻(xiàn),構(gòu)造了如下回歸模型對(duì)假說1進(jìn)行實(shí)證檢驗(yàn):

文章同樣利用模型(1)對(duì)假說2~4進(jìn)行檢驗(yàn),按照分析師關(guān)注度、產(chǎn)權(quán)性質(zhì)和管理層持股比例進(jìn)行分組,預(yù)期組間系數(shù)存在顯著差異。

4 實(shí)證分析

4.1 描述性統(tǒng)計(jì)

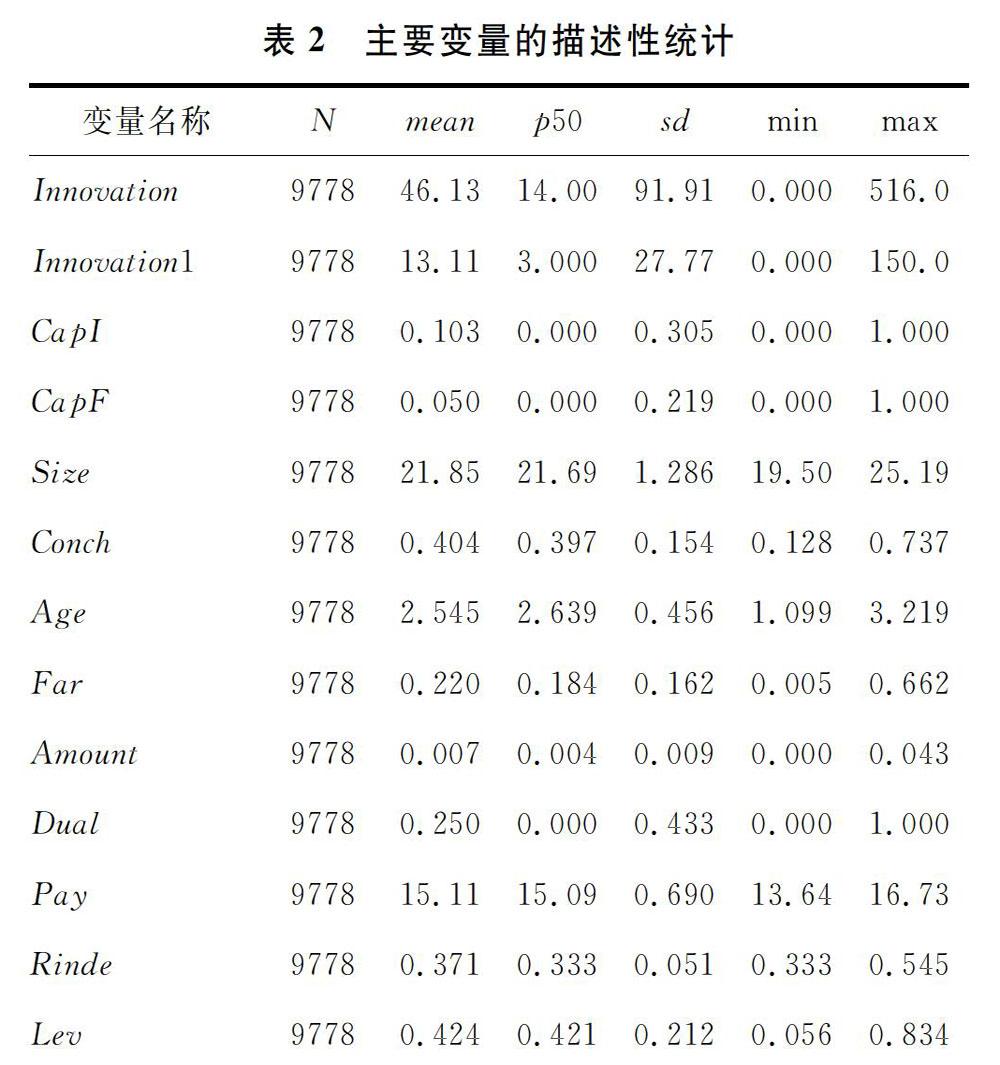

表3為主要變量的描述性統(tǒng)計(jì)。由表2可以看出,發(fā)明專利申請(qǐng)量每年平均約13個(gè),而專利總申請(qǐng)量每年平均約46個(gè),約為發(fā)明專利申請(qǐng)量的4倍左右,表明上市公司對(duì)原創(chuàng)性強(qiáng)、難度大、創(chuàng)新成分高的發(fā)明專利產(chǎn)出相對(duì)較低。按產(chǎn)能過剩行業(yè)或產(chǎn)品匹配的產(chǎn)能過剩指標(biāo)CapI均值為0.103,表明有約10%的樣本處于產(chǎn)能過剩行業(yè)。按產(chǎn)能過剩行業(yè)或產(chǎn)品以及地區(qū)匹配的產(chǎn)能過剩指標(biāo)CapF均值為0.050,表明5%的樣本處于產(chǎn)能過剩行業(yè)。CapF與CapI的均值相差近一倍,說明我國(guó)各省份同一行業(yè)的產(chǎn)能利用程度存在較大差異,部分行業(yè)的產(chǎn)能過剩程度在某些省份可能尤其嚴(yán)重。

4.2 相關(guān)性分析

表3是變量的Pearson相關(guān)系數(shù)。由表3可以看出,兩個(gè)產(chǎn)能過剩指標(biāo)(CapI和CapF)的系數(shù)均在1%水平上顯著為負(fù),說明上市公司產(chǎn)能過剩會(huì)導(dǎo)致創(chuàng)新能力下降,雖尚待進(jìn)一步的實(shí)證檢驗(yàn),但初步符合文章的假說。

4.3 多元回歸模型檢驗(yàn)

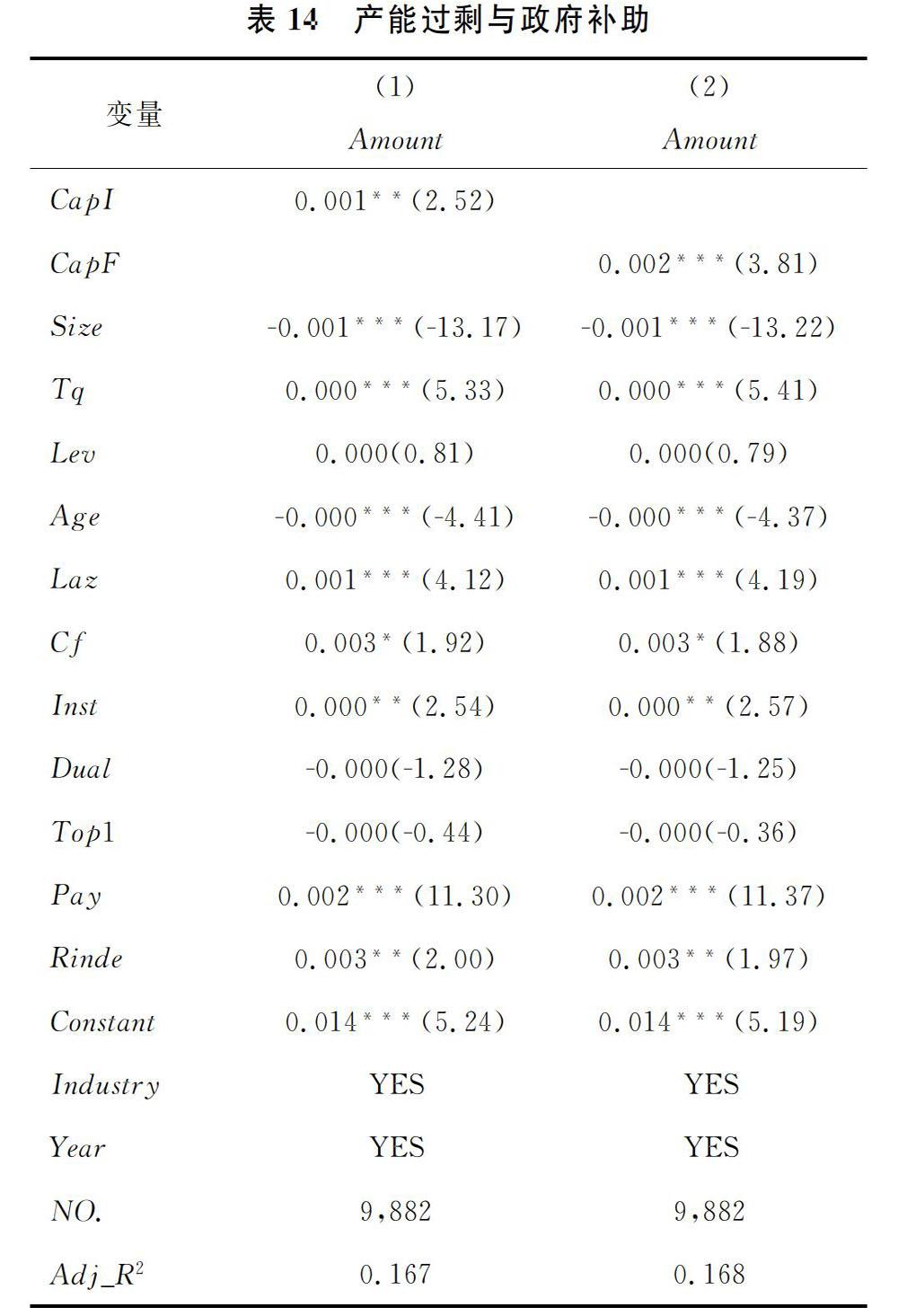

1.產(chǎn)能過剩和創(chuàng)新產(chǎn)出

表4是假說1的檢驗(yàn)結(jié)果,第(1)和(2)列分別列示的是變量CapI、CapF的實(shí)證結(jié)果。可以看出:產(chǎn)能過剩變量CapI的系數(shù)為-0.161,與創(chuàng)新產(chǎn)出Patents的系數(shù)在1%水平上顯著;變量CapF的系數(shù)為-0.207,與創(chuàng)新產(chǎn)出Patent在1%水平上顯著。回歸結(jié)果表明,產(chǎn)能過剩的公司創(chuàng)新產(chǎn)出低。究其原因,可能是由于產(chǎn)能過剩,企業(yè)盈利能力降低、外部融資約束加強(qiáng)、轉(zhuǎn)型升級(jí)風(fēng)險(xiǎn)大、主要依靠政府補(bǔ)助救濟(jì),而政府補(bǔ)助的“擠出效應(yīng)”使產(chǎn)能過剩企業(yè)不太可能把“救濟(jì)金”投資在高風(fēng)險(xiǎn)、回報(bào)期長(zhǎng)、不確定性高的研發(fā)創(chuàng)新活動(dòng)上,因?yàn)榇藭r(shí)維持企業(yè)正常運(yùn)轉(zhuǎn)才是關(guān)鍵。上述因素都可能導(dǎo)致了與非產(chǎn)能過剩企業(yè)相比,產(chǎn)能過剩企業(yè)的創(chuàng)新能力更差,驗(yàn)證了文章的假說1。其他變量的回歸結(jié)果均與已有文獻(xiàn)保持一致。

2.分析師關(guān)注度、產(chǎn)能過剩與創(chuàng)新產(chǎn)出

文章進(jìn)一步探究分析師關(guān)注度對(duì)企業(yè)產(chǎn)能過剩與創(chuàng)新水平之間關(guān)系的影響。按照分析師跟蹤人數(shù)將上市公司分為分析師關(guān)注度高和分析師關(guān)注度低組,具體回歸結(jié)果如表5所示。從表5的第(1)和(2)列可以看到,分析師關(guān)注低時(shí),CapI的系數(shù)為-0.181,在1%水平上顯著,但是在分析師關(guān)注度高組中CapI系數(shù)不顯著,這說明分析師關(guān)注度低增強(qiáng)了產(chǎn)能過剩和創(chuàng)新能力之間的負(fù)相關(guān)關(guān)系。進(jìn)一步對(duì)CapI的系數(shù)在兩組樣本間的差異進(jìn)行了Suest檢驗(yàn),從表5中可以看到,組間系數(shù)在5%的水平上存在顯著差異,說明與分析師關(guān)注度高相比,分析師關(guān)注度低的產(chǎn)能過剩企業(yè)創(chuàng)新能力更差。表5的第(3)和(4)列是產(chǎn)能過剩變量CapF的檢驗(yàn)結(jié)果。結(jié)果顯示,在分析師關(guān)注度低組中CapF的系數(shù)為-0.200,在1%水平上顯著,而在分析師關(guān)注度高組中CapF系數(shù)不顯著且在5%的水平上,CapF系數(shù)在兩組之間的差異顯著。對(duì)比CapI的檢驗(yàn)結(jié)果與上述結(jié)果,可以得出相同的結(jié)論,與分析師關(guān)注度高相比,分析師關(guān)注度低的產(chǎn)能過剩企業(yè)創(chuàng)新能力更差。產(chǎn)生上述結(jié)果的原因可能是,分析師跟蹤活動(dòng)有助于緩解企業(yè)內(nèi)外部信息不對(duì)稱的程度,幫助投資者了解企業(yè)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和創(chuàng)新活動(dòng)的未來價(jià)值;分析師的監(jiān)督作用能夠減少創(chuàng)新資金使用過程中出現(xiàn)的代理問題,提升資金使用率。Frankel 等認(rèn)為這在一定程度上緩解了逆向選擇及融資約束問題,管理者進(jìn)而更有意愿去推進(jìn)企業(yè)技術(shù)創(chuàng)新,創(chuàng)新產(chǎn)出隨之增加。假說2得以驗(yàn)證。

3.產(chǎn)權(quán)性質(zhì)、產(chǎn)能過剩與創(chuàng)新產(chǎn)出

文章進(jìn)一步考察產(chǎn)權(quán)性質(zhì)對(duì)企業(yè)產(chǎn)能過剩與創(chuàng)新水平之間關(guān)系的影響。按照產(chǎn)權(quán)性質(zhì)將上市公司分為國(guó)有企業(yè)組和民營(yíng)企業(yè)組,具體回歸結(jié)果如表6所示。從表6的第(1)和(2)列可以看到,在國(guó)有企業(yè)組中CapI的系數(shù)在1%水平上顯著為負(fù),但是在民營(yíng)企業(yè)組中CapI系數(shù)不顯著,這說明產(chǎn)權(quán)性質(zhì)為國(guó)有增強(qiáng)了產(chǎn)能過剩和創(chuàng)新能力之間的負(fù)相關(guān)關(guān)系。進(jìn)一步對(duì)CapI的系數(shù)在兩組樣本間的差異進(jìn)行了Suest檢驗(yàn),從表6中可以看到,組間系數(shù)在5%的水平上存在顯著差異,說明與民營(yíng)企業(yè)相比,國(guó)有產(chǎn)能過剩企業(yè)的創(chuàng)新能力更差。表6的第(3)和(4)列是產(chǎn)能過剩變量CapF的檢驗(yàn)結(jié)果。結(jié)果顯示,在國(guó)有企業(yè)組中CapF的系數(shù)在1%水平上顯著為負(fù),而在民營(yíng)企業(yè)組中CapF系數(shù)不顯著且在5%的水平上,CapF系數(shù)在兩組之間的差異顯著。對(duì)比CapI的檢驗(yàn)結(jié)果與上述結(jié)果,可以得出相同的結(jié)論,相對(duì)于民營(yíng)企業(yè),產(chǎn)能過剩的國(guó)有企業(yè)創(chuàng)新能力更差。產(chǎn)生上述結(jié)果的原因可能是,國(guó)有企業(yè)肩負(fù)一定的社會(huì)責(zé)任和政府任務(wù),在經(jīng)營(yíng)投資方面要盡量選擇穩(wěn)健的策略。同時(shí),中國(guó)特有的官員政治晉升制度使國(guó)企高管有動(dòng)力去提高企業(yè)績(jī)效、維持高利潤(rùn)的穩(wěn)定財(cái)務(wù)狀況以求政治晉升,而對(duì)可能導(dǎo)致企業(yè)經(jīng)營(yíng)業(yè)績(jī)下滑、甚至經(jīng)營(yíng)失敗的風(fēng)險(xiǎn)大、回報(bào)期長(zhǎng)的研發(fā)創(chuàng)新動(dòng)力不足。因此,國(guó)有企業(yè)高管更傾向于“墨守成規(guī)”。假說3得以驗(yàn)證。

4.管理層持股比例、產(chǎn)能過剩與創(chuàng)新產(chǎn)出

文章進(jìn)一步探究管理層持股比例對(duì)企業(yè)產(chǎn)能過剩與創(chuàng)新水平之間關(guān)系的影響。按照管理層持股比例將上市公司分為持股比例高組和持股比例低組,具體回歸結(jié)果如表7所示。從表7的第(1)和(2)列可以看到,持股比例低時(shí),CapI的系數(shù)在5%水平上顯著為負(fù),但是分析師關(guān)注度高組中CapI系數(shù)不顯著,這說明管理層持股比例低增強(qiáng)了產(chǎn)能過剩和創(chuàng)新能力之間的負(fù)相關(guān)關(guān)系。進(jìn)一步對(duì)CapI的系數(shù)在兩組樣本間的差異進(jìn)行了Suest檢驗(yàn),從表7中可以看到,CapI系數(shù)在5%的水平上存在顯著差異,說明與管理層持股比例高相比,管理層持股比例低的產(chǎn)能過剩企業(yè)創(chuàng)新能力更差。表7的第(3)和(4)列是產(chǎn)能過剩變量CapF的檢驗(yàn)結(jié)果,結(jié)果顯示,在持股比例低組中CapF的系數(shù)在1%水平上顯著為負(fù),而在持股比例高組中CapF系數(shù)不顯著且在5%的水平上,CapF系數(shù)在兩組之間的差異顯著。對(duì)比CapI的檢驗(yàn)結(jié)果與上述結(jié)果,可以得出相同的結(jié)論:與管理層持股比例高相比,管理層持股比例低的產(chǎn)能過剩企業(yè)創(chuàng)新能力更差。產(chǎn)生上述結(jié)果的原因可能是,根據(jù)代理理論,經(jīng)營(yíng)權(quán)和所有權(quán)的分離使得公司管理層更加注重其在任期內(nèi)的經(jīng)營(yíng)業(yè)績(jī)而非企業(yè)的長(zhǎng)遠(yuǎn)利益。研發(fā)創(chuàng)新需要大量資金,成本高,增加了公司費(fèi)用支出,而回報(bào)卻具有高度不確定性,一旦失敗就會(huì)極大地降低企業(yè)經(jīng)營(yíng)業(yè)績(jī)。管理層為了薪酬和聲譽(yù)等,會(huì)選擇更穩(wěn)健的經(jīng)營(yíng)方案,不會(huì)輕易嘗試高風(fēng)險(xiǎn)的研發(fā)活動(dòng)。尤其對(duì)于任期較短的企業(yè)高管而言,即使選擇創(chuàng)新并研發(fā)成功,但創(chuàng)新產(chǎn)出的滯后性不能在短時(shí)間內(nèi)給企業(yè)帶來經(jīng)營(yíng)業(yè)績(jī)上的提升,這意味著管理層很有可能在其任期內(nèi)無法享受研發(fā)成功帶來的巨大收益。有鑒于此,減少創(chuàng)新投資及減少企業(yè)費(fèi)用、降低創(chuàng)新失敗導(dǎo)致的企業(yè)風(fēng)險(xiǎn)、最大程度地保持良好的經(jīng)營(yíng)狀況是大多數(shù)管理層的選擇。假說4得以驗(yàn)證。

5 穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)研究結(jié)果的穩(wěn)健性,從五個(gè)方面進(jìn)行了穩(wěn)健性檢驗(yàn)。

5.1 被解釋變量敏感性測(cè)試

文章進(jìn)行了被解釋變量的敏感性測(cè)試。參考潘越等的方法,采用研發(fā)支出/營(yíng)業(yè)收入(RD)衡量企業(yè)創(chuàng)新投入,又用專利申請(qǐng)數(shù)替換了原被解釋變量,檢驗(yàn)變量的不同衡量方法對(duì)實(shí)證結(jié)果穩(wěn)健性的影響。表8的(1)和(2)列出了企業(yè)創(chuàng)新指標(biāo)(RD)替換后的回歸結(jié)果,可以看出CapI和CapF的系數(shù)均在1%統(tǒng)計(jì)水平上顯著為負(fù);(3)和(4)列是以專利申請(qǐng)數(shù)為被解釋變量的回歸結(jié)果,可以看出CapI和CapF的系數(shù)分別在5%、10%統(tǒng)計(jì)水平上顯著為負(fù)。上述結(jié)果表明,產(chǎn)能過剩的企業(yè)研發(fā)投入和發(fā)明專利數(shù)申請(qǐng)數(shù)降低。產(chǎn)能過剩制約了企業(yè)的創(chuàng)新水平,與主回歸結(jié)果相同,說明了文章結(jié)論的穩(wěn)健性。

5.2 穩(wěn)健性檢驗(yàn)

研發(fā)活動(dòng)一般具有周期長(zhǎng)、產(chǎn)出延后性等特點(diǎn),可能會(huì)對(duì)文章的主回歸結(jié)果產(chǎn)生影響。借鑒He 等的做法,對(duì)專利指標(biāo)滯后一期重新進(jìn)行回歸。表 9 給出了企業(yè)創(chuàng)新產(chǎn)出滯后一期的回歸結(jié)果,可以看出CapI、CapF的系數(shù)均在5%統(tǒng)計(jì)水平上顯著為負(fù),佐證了主回歸結(jié)果,表明產(chǎn)能過剩會(huì)降低企業(yè)的創(chuàng)新能力。文章結(jié)論依舊穩(wěn)健。

5.3 解釋變量敏感性測(cè)試

文章更換了解釋變量的度量方式進(jìn)行敏感性測(cè)試。由于各省份的經(jīng)濟(jì)結(jié)構(gòu)和發(fā)展水平等不同,不同省份間各個(gè)行業(yè)的產(chǎn)能利用程度也存在差異,因而工信部每年公布的分行業(yè)、分地區(qū)淘汰落后和過剩產(chǎn)能文件中包括了各省份當(dāng)年各行業(yè)去產(chǎn)能指標(biāo)的不同完成額度。為了進(jìn)一步排除內(nèi)生性,使用同年度、同行業(yè)、同地區(qū)的去產(chǎn)能額度(即當(dāng)年某省份某一行業(yè)去產(chǎn)能指標(biāo)的完成情況)Capacityarea來度量企業(yè)的產(chǎn)能過剩,可以看出這一指標(biāo)具有較強(qiáng)的外生性,其等于當(dāng)年上市公司所在省份該行業(yè)去產(chǎn)能額度占全國(guó)去產(chǎn)能總額度的比例。表10列示了地區(qū)去產(chǎn)能比例(Capacityarea)與創(chuàng)新產(chǎn)出(Patents)的檢驗(yàn)結(jié)果。由表10能夠得知,Capacityarea的系數(shù)在5%統(tǒng)計(jì)水平上顯著為負(fù),這進(jìn)一步驗(yàn)證了文章的假說,表明處于產(chǎn)能過剩行業(yè)的公司創(chuàng)新能力較差。文章結(jié)論依舊穩(wěn)健。

5.4 對(duì)產(chǎn)能過剩與企業(yè)創(chuàng)新能力之間影響機(jī)制的檢驗(yàn)

文章的推導(dǎo)路徑是:由于產(chǎn)能過剩,企業(yè)盈利能力下降、融資約束加強(qiáng)、轉(zhuǎn)型升級(jí)風(fēng)險(xiǎn)大,主要依靠政府補(bǔ)助維持正常的運(yùn)作。下面將對(duì)文章解釋變量與被解釋變量之間的影響機(jī)制進(jìn)行檢驗(yàn)。

1.企業(yè)盈利能力的檢驗(yàn)

首先,文章檢驗(yàn)了產(chǎn)能過剩與企業(yè)盈利能力(Roa)的關(guān)系,表11列示了回歸結(jié)果,第(1)和(2)列分別列示的是變量CapI、CapF的實(shí)證結(jié)果。可以看出,產(chǎn)能過剩變量CapI和CapF的系數(shù)分別在1%、10%水平上顯著為負(fù)。上述結(jié)果說明,產(chǎn)能過剩的企業(yè)盈利能力下降、利潤(rùn)低,從而沒有足夠的內(nèi)部資金進(jìn)行研發(fā)創(chuàng)新,創(chuàng)新產(chǎn)出低。

2.融資約束的檢驗(yàn)

其次,文章利用張新民等和Mclean等提出的投資現(xiàn)金流敏感度模型檢驗(yàn)了產(chǎn)能過剩與企業(yè)融資約束的關(guān)系,表12列示了回歸結(jié)果,第(1)和(2)列分別列示的是變量CapI、CapF的實(shí)證結(jié)果。可以看出,CapF*Cf的系數(shù)分別為0.063、0.279,在10%、1%水平上顯著,即產(chǎn)能過剩加劇了企業(yè)融資約束。上述結(jié)果說明產(chǎn)能過剩的企業(yè)外部融資困難,在內(nèi)外部資金都不足的困境下,企業(yè)更沒有動(dòng)力和資源去進(jìn)行研發(fā)創(chuàng)新活動(dòng),創(chuàng)新產(chǎn)出低。

3.企業(yè)轉(zhuǎn)型升級(jí)的檢驗(yàn)

再次,文章檢驗(yàn)了產(chǎn)能過剩與企業(yè)轉(zhuǎn)型升級(jí)(Ma)的關(guān)系,參考肖明等的方法,采用企業(yè)并購(gòu)數(shù)量(Ma)衡量企業(yè)轉(zhuǎn)型升級(jí)水平, 表13列示了回歸結(jié)果。第(1)和(2)列分別列示的是變量CapI、CapF的實(shí)證結(jié)果。可以看出,產(chǎn)能過剩變量CapI的系數(shù)為-0.026,在10%水平上顯著;產(chǎn)能過剩變量CapF系數(shù)為-0.029,在10%水平上顯著。上述結(jié)果說明,產(chǎn)能過剩使企業(yè)并購(gòu)困難、轉(zhuǎn)型升級(jí)風(fēng)險(xiǎn)大。企業(yè)想要通過并購(gòu)實(shí)現(xiàn)轉(zhuǎn)型升級(jí),發(fā)揮企業(yè)并購(gòu)的經(jīng)營(yíng)、財(cái)務(wù)協(xié)同、市場(chǎng)份額效應(yīng)等優(yōu)勢(shì),使其改善經(jīng)營(yíng)管理、降低成本費(fèi)用、提高經(jīng)濟(jì)效益、市場(chǎng)競(jìng)爭(zhēng)力和增強(qiáng)技術(shù)優(yōu)勢(shì)等,但是產(chǎn)能過剩是企業(yè)轉(zhuǎn)型升級(jí)的“攔路虎”。

6 研究結(jié)論

如何有效治理產(chǎn)能過剩和推動(dòng)供給側(cè)結(jié)構(gòu)性改革的順利開展是當(dāng)前政府各部門關(guān)注的重大問題。文章基于2009—2015年工信部公布的各地區(qū)分行業(yè)淘汰落后和過剩產(chǎn)能的企業(yè)名單,以中國(guó)A股上市公司為樣本,考察了產(chǎn)能過剩對(duì)企業(yè)創(chuàng)新的影響。研究發(fā)現(xiàn),與非產(chǎn)能過剩企業(yè)相比,產(chǎn)能過剩企業(yè)的創(chuàng)新能力更差。究其原因,產(chǎn)能過剩給企業(yè)帶來了盈利能力差、利潤(rùn)低、外部融資難等一系列經(jīng)濟(jì)后果。即使有了政府補(bǔ)助,根據(jù)“擠出效應(yīng)”,企業(yè)也不可能會(huì)把這筆“救濟(jì)金”用在投資風(fēng)險(xiǎn)高、回報(bào)期長(zhǎng)、不確定性高的研發(fā)創(chuàng)新活動(dòng)上。進(jìn)一步的分析顯示,產(chǎn)能過剩與企業(yè)創(chuàng)新能力的負(fù)相關(guān)關(guān)系在國(guó)有企業(yè)、管理層持股比例低、分析師關(guān)注度低的企業(yè)中更加顯著。

文章具有如下的研究意義和政策啟示:第一,文章開拓了產(chǎn)能過剩經(jīng)濟(jì)后果及影響機(jī)制的研究視角。現(xiàn)有文獻(xiàn)主要從宏觀層面深入探討其發(fā)生機(jī)制和治理對(duì)策,少有文獻(xiàn)從微觀層面對(duì)產(chǎn)能過剩導(dǎo)致的經(jīng)濟(jì)后果進(jìn)行研究。文章基于A股上市公司的經(jīng)驗(yàn)證據(jù),檢驗(yàn)了企業(yè)產(chǎn)能過剩對(duì)其創(chuàng)新能力的影響,拓展了既有文獻(xiàn)僅局限于產(chǎn)能過剩發(fā)生原因及緩解方法的研究。第二,文章豐富了企業(yè)創(chuàng)新方面的文獻(xiàn)。技術(shù)創(chuàng)新對(duì)增強(qiáng)企業(yè)的核心競(jìng)爭(zhēng)力,提升我國(guó)經(jīng)濟(jì)實(shí)力和綜合國(guó)力至關(guān)重要。目前,關(guān)于制約企業(yè)創(chuàng)新因素的相關(guān)研究較為豐富,但少有文獻(xiàn)考慮到產(chǎn)能過剩這一重要因素。第三,文章的研究結(jié)果給政府的供給側(cè)改革、去產(chǎn)能政策提供了理論支撐。產(chǎn)能過剩阻礙市場(chǎng)經(jīng)濟(jì)的健康發(fā)展,降低企業(yè)創(chuàng)新水平只是產(chǎn)能過剩導(dǎo)致的一系列經(jīng)濟(jì)后果之一,或許連企業(yè)自身都忽視了產(chǎn)能過剩帶來的特有風(fēng)險(xiǎn)。化解產(chǎn)能過剩不僅是經(jīng)濟(jì)新常態(tài)下供給側(cè)改革的重要任務(wù),而且是我國(guó)調(diào)整經(jīng)濟(jì)結(jié)構(gòu)、優(yōu)化發(fā)展方式、實(shí)現(xiàn)經(jīng)濟(jì)高速發(fā)展的必然選擇。在解決中國(guó)式“產(chǎn)能過剩”這個(gè)問題上,不能簡(jiǎn)單地靠行政命令,也不能機(jī)械地套用西方經(jīng)濟(jì)學(xué)方法,政府應(yīng)依照十八屆三中全會(huì)和十九大全面深化改革的部署,把治理產(chǎn)能過剩與深化改革創(chuàng)新有機(jī)結(jié)合在一起,推進(jìn)行政管理、財(cái)稅體制改革,建立市場(chǎng)化手段化解產(chǎn)能過剩的長(zhǎng)效機(jī)制,才是解決這個(gè)問題的根本所在。

參考文獻(xiàn):

[1] 韓國(guó)高,高鐵梅,王立國(guó),等.中國(guó)制造業(yè)產(chǎn)能過剩的測(cè)度、波動(dòng)及成因研究[J].經(jīng)濟(jì)研究,2011, 46(12):18-31.

[2] 林毅夫,巫和懋,邢亦青.“潮涌現(xiàn)象”與產(chǎn)能過剩的形成機(jī)制[J].經(jīng)濟(jì)研究,2010(10) :4-19.

[3] BUSTAMANTE M C, DONANGELO A. Product market competition and industry returns[J]. Social science electronic publishing, 2017, 30 (12):4216-4266.

[4] 周開國(guó),閆潤(rùn)宇,楊海生.供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)的退出與進(jìn)入:政府和市場(chǎng)的作用[J].經(jīng)濟(jì)研究,2018, 53(11):81-98.

[5] 李苗苗,肖洪鈞,傅吉新.財(cái)政政策、企業(yè)R&D投入與技術(shù)創(chuàng)新能力——基于戰(zhàn)略性新興產(chǎn)業(yè)上市公司的實(shí)證研究[J].管理評(píng)論,2014, 26(8):135-144.

[6] SAPRA H, SUBRAMANIAN A, SUBRAMANIAN K V. Corporate governance and innovation:theory and evidence[J]. Journal of financial and quantitative analysis, 2014(49):957-1003.

[7] 李文貴,余明桂.民營(yíng)化企業(yè)的股權(quán)結(jié)構(gòu)與企業(yè)創(chuàng)新[J].管理世界,2015 (4):112-125.

[8] BALSMEIER B, FLEMING L, MANAO G. Independent boards and innovation[J]. Journal of financial economics, 2017, 123(3):536-557.

[9] EDERER F, MANSO G. Is pay for performance detrimental to innovation?[J]. Management science, 2013, 59(7):1496-1513.

[10] 干春暉,鄒俊,王健.地方官員任期,企業(yè)資源獲取與產(chǎn)能過剩[J].中國(guó)工業(yè)經(jīng)濟(jì),2015(3) :44-56.

[11] 馬紅旗,黃桂田,王韌,等.我國(guó)鋼鐵企業(yè)產(chǎn)能過剩的成因及所有制差異分析[J].經(jīng)濟(jì)研究,2018, 53(3):94-109.

[12] 劉航,孫早.城鎮(zhèn)化動(dòng)因扭曲與制造業(yè)產(chǎn)能過剩——基于2001—2012年中國(guó)省級(jí)面板數(shù)據(jù)的經(jīng)驗(yàn)分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2014 (11):5-17.

[13] 鐘春平,潘黎.“產(chǎn)能過剩”的誤區(qū)——產(chǎn)能利用率及產(chǎn)能過剩的進(jìn)展、爭(zhēng)議及現(xiàn)實(shí)判斷[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2014 (3):35-47.

[14] 王立國(guó),鞠蕾.地方政府干預(yù)、企業(yè)過度投資與產(chǎn)能過剩:26個(gè)行業(yè)樣本[J].改革,2012 (12):52-62.

[15] 趙昌文,許召元,袁東,等.當(dāng)前我國(guó)產(chǎn)能過剩的特征、風(fēng)險(xiǎn)及對(duì)策研究——基于實(shí)地調(diào)研及微觀數(shù)據(jù)的分析[J].管理世界,2015 (4):1-10.

[16] SCHUMPETER J A. The march into socialism[J]. The American economic review, 1950(2):446-456.

[17] 許長(zhǎng)新,楊李華.異質(zhì)性視角下機(jī)構(gòu)投資者影響企業(yè)創(chuàng)新的路徑[J].金融經(jīng)濟(jì)學(xué)研究,2018, 33(6):67-78.

[18] FRANCIS J, SMITH A. Agency costs and innovation some empirical evidence[J]. Journal of accounting and economics, 1995, 19(2/3):383-409.

[19] HE J, TIAN X. The dark side of analyst coverage the case of innovation[J]. Journal of financial economics, 2013, 109(3):856-878.

[20] 黃俊,陳信元.集團(tuán)化經(jīng)營(yíng)與企業(yè)研發(fā)投資——基于知識(shí)溢出與內(nèi)部資本市場(chǎng)視角的分析[J].經(jīng)濟(jì)研究,2011 (6):80-92.

[21] BROWN J R, MARTINSSON G, PETERSEN B C. Law, stock markets and innovation[J]. The journal of finance, 2013, 68(4):1517-1549.

[22] 陳爽英.企業(yè)開放式創(chuàng)新的資源獲取機(jī)制研究述評(píng)及展望[C]//中國(guó)管理現(xiàn)代化研究會(huì).第五屆(2010)中國(guó)管理學(xué)年會(huì)——技術(shù)與創(chuàng)新管理分會(huì)場(chǎng)論文集.中國(guó)管理現(xiàn)代化研究會(huì):中國(guó)管理現(xiàn)代化研究會(huì),2010:11.

[23] CZARNITZKI D, HUSSINGER K. The link between R&D subsidies, R&D spending and technological performance. ZEW discussion papers, 2004:4-56.

[24] 王新紅,郭巧麗.基于現(xiàn)金流的裝備制造業(yè)經(jīng)營(yíng)業(yè)績(jī)對(duì)R&D投入的影響研究——以上市公司為例[J].技術(shù)與創(chuàng)新管理,2015, 36(3):264 -270.

[25] FRANKEL R, LI X. Characteristics of a firm′s information environment and the information asymmetry between insiders and outsiders[J]. Journal of accounting and economics, 2004, 37(2):229-259.

[26] 吳延兵.中國(guó)哪種所有制類型企業(yè)最具創(chuàng)新性?[J].世界經(jīng)濟(jì),2012 ( 6):3-27.

[27] 顏恩點(diǎn),李上智,孫安其.產(chǎn)能過剩、信息成本與分析師盈余預(yù)測(cè)——來自A股上市公司的經(jīng)驗(yàn)證據(jù)[J].中國(guó)軟科學(xué),2019(10):145-157.

[28] TIAN X, WANG T Y. Tolerance for failure and corporate innovation[J]. The review of financial studies, 2014, 27(1):211-255.

[29] KERR S P, KEN W R. Global collaborative patents[J]. Economic journal, 2018, 128(612):235-272.

[30] 權(quán)小鋒,尹洪英.中國(guó)式賣空機(jī)制與公司創(chuàng)新——基于融資融券分步擴(kuò)容的自然實(shí)驗(yàn)[J].管理世界, 2017(1):128-144,187-188.

猜你喜歡

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:31:27

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:04:47

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:38:19

人民論壇(2016年27期)2016-10-14 13:21:54

中國(guó)記者(2016年6期)2016-08-26 12:51:38

企業(yè)導(dǎo)報(bào)(2016年6期)2016-04-21 16:27:35

商情(2016年11期)2016-04-15 19:56:07

企業(yè)導(dǎo)報(bào)(2016年5期)2016-04-05 12:35:04