山東省小額貸款公司發展現狀、問題及對策研究

2020-07-06 03:17:02王云云

商業文化 2020年9期

王云云

山東省小額貸款行業發展遇到的問題主要體現在:市場競爭激烈、業務產品較少以及融資渠道過窄等方面。在新時期經濟發展的背景下,本文根據小額信貸行業的運營特點以及發展情況進行了相關論述與研究。在國家經濟發展的背景下,為實現山東省信貸體系的進一步優化,同時幫助實體經濟邁入新的發展階段,山東省地方金融監督管理局對小額信貸進行了試點,在山東省人民政府及其金融監督管理局的工作實施下,小額信貸行業獲得了進一步發展。

山東省 小額貸款公司發展現狀

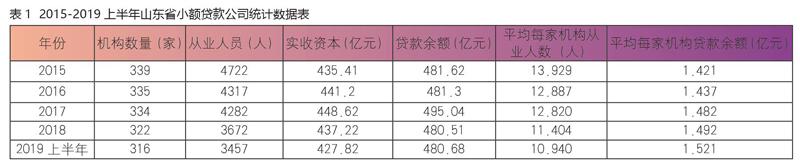

從中國人民銀行的統計數據中可以看出(表1),2015-2019年上半年山東省小額信貸的貸款余額呈現增長趨勢,從業人員數量呈現下降趨勢,基本保持穩定水平。2017年后,機構數量、從業人員和貸款余額的數值下降明顯,可見行業體系及其業務發展等方面趨于完善與成熟。根據表格數據可以看出,山東省小額貸款公司在推動經濟發展、促進農業和小微企業融資等方面起到了重要作用。

山東省 小額信貸公司發展存在問題

市場競爭激烈。小額信貸公司的主要經營業務為:向個人或企業等機構提供一定額度的貸款。商業銀行作為金融市場中歷史悠久、資金雄厚的機構,在小額信貸公司的業務擠壓下,逐漸將傳統業務拓展至普惠金融,同時在國家政策的支持下,獲得了較好的業務發展,無疑加大了小額信貸公司的業務壓力。此外,來自于同行業的競爭也日益激烈,在貸款業務的指標競爭中,對部分小型貸款公司的運營造成了較大影響。

業務產品較少。據調查,目前小貸公司推出的主要是各種抵押貸款和保證貸款產品,信用貸款產品非常少,產品更新、創新較少。另外,根據小額貸款設立的初衷是向三農、個體戶等不易從銀行獲得貸款的主體提供信貸服務,但在實務中,由于這類群體往往不符合擔保貸款的要求,被小貸公司拒之門外。信用貸款產品數量相對較少,使得小額貸款公司在業務方針和工作開展方面更傾向于資本雄厚的企業及其相關機構,較大地制約了支農支小政策功能的業務應用。

融資渠道較少。根據試點指導文件的相關內容規定,小額信貸公司不能通過公眾進行融資,對于信貸公司的業務拓展和規模擴大等存在一定限制。信貸公司的運營資金主要來自于業務經營質量,當金融市場出現變動,公司經營者為規避風險而減少信貸業務,使公司現金流受到限制,進而影響公司整體運營。

公司內部管理制度不健全。民營小貸公司較多,管理制度不完善,如財務管理不規范,規章制度不完善,內部管理混亂,從業人員良莠不齊等。制度的不完善使小貸公司在經營過程中面臨巨大風險,甚至被停業整頓。

主要應對策略

實施經營差異化管理。市場競爭作為小額信貸公司運營發展的主要影響因素之一,在業務拓展以及經營發展的過程中須盡量避免與銀行機構的正面對抗,同時結合自身金融業務的運營優勢,通過經營差異化的管理模式進行公司運營。

創新業務產品。小貸公司要針對客戶的需求創新貸款產品,如可通過多樣化的擔保方式來解決當前抵押物不足的困境,像農戶土地承包經營權、林地使用權等,這些同樣可以滿足小貸公司風險管理的要求。

在多樣化擔保方式的基礎下,根據貸款人員的經營性質以及相關需求等,推廣多種業務產品,一方面滿足相關結構或人員的需求,另一方面使小貸公司在業務產品創新的基礎上,獲得業務量上的改善,以實現公司的盈利目的。

拓寬資金來源渠道。小貸公司在只貸不存的政策限制下,應積極拓寬資金的來源渠道,如可通過資產證券化、發行私募債券、大股東定向借款等方式為公司注入大量資金。主營業務作為企業或盈利機構的主要經濟來源,在資金渠道的拓寬上,還應結合金融市場的變動情況,積極壯大業務的推廣,使資金的來源渠道具備一定穩定性。

健全公司管理制度。小貸公司要根據自身發展的特點,健全公司管理制度,尤其要強化貸款管理制度,加強對貸前調查、貸時審查和貸后檢查的精細化管理。另外,小貸公司要加強人員的管理,提高管理人員與基層從業人員的業務素質與職業道德,完善激勵制度,減少人員的流動性。

(山東商業職業技術學院)

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

雜技與魔術(2022年1期)2022-03-16 10:22:48

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

新生代(2018年23期)2018-11-13 22:41:10

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國學校體育(2016年11期)2016-12-01 10:42:48