政治關聯及其斷損對企業績效影響研究與展望

2020-07-09 13:01:24劉姍姍樂菲菲

汕頭大學學報(人文社會科學版) 2020年4期

劉姍姍,樂菲菲

(濟南大學商學院,山東 濟南 250002)

一、引言

政治關聯作為經濟發展中的特殊產物,在各個國家普遍存在[1]。自1974 年Krugger[2]首次提及政企關系,指出與政府具有良好的關系可帶來企業經濟效益以來,學者便對政治關聯概念、度量尺度、尋租動機、作用機制及其經濟影響展開了一系列的探討。其中對其定義、量化指標、作用機制等方面觀點多樣、各有特點。而對企業經濟影響大體又可以概述為:政治關聯“資源效應”、政治關聯“詛咒效應”、政治關聯“信號效應”、政治關聯“保護效應”[3-5]等等。可見,現有政治關聯研究已取得較大進展,且研究體系較為完善。而2013年中組部《關于進一步規范黨政領導干部在企業兼職(任職)問題的意見》(下稱“18 號文”)對政府官員企業任職的嚴格限制及中央反腐倡廉力度的不斷加強,造成上市公司中大量官員獨董強制辭職,這一現象引起了較大經濟反響。那么,官員獨立辭職潮的出現對企業經濟發展會產生怎樣的影響呢?不少學者開始關注這種現象導致的政治關聯斷損所帶來的經濟后果。但目前來說,關于政治關聯斷損研究并不完善,且學者多關注其對企業價值、股價變化甚至研發創新的影響,對企業績效影響研究并未涉及,存在一定空白。故本文綜合政治關聯及其斷損相關研究進展,分析目前政治關聯斷損研究現狀,指出其存在問題及未來研究方向,以期為下一步政治關聯斷損研究提供理論參考。

二、政治關聯概念及量化方法

(一)概念

Fisman 率先提出政治關聯概念,即企業與政府之間較為親密的關系[6]。隨著研究深入,其概念界定逐漸多樣化。國外學者多把政治關聯定義為企業與參議院存在一定關系(Roberts)、公司的高管或股東與政府官員有密切聯系(Johnson &Mitton)、利用政治捐贈參與政治選舉(Khwaja.et al;Claessens.et al)、公司管理者任職于政府部門且在精英學校就讀(Betrand.et al)甚至公益捐款[7-13]等等。國內研究起步較晚,衛龍等首次注意到企業經營策略與政策變化及政治績效息息相關[14],這引起學者廣泛關注。不少學者認為企業聘請曾任或目前就職政府部門的官員即政治關聯[15-18],亦有學者將企業家擔任人大代表或政協委員等政治身份納入衡量指標[19-20]但目前更普遍接受Faccio 對政治關聯的界定,即,企業中大股東(持股比例≥10%)或高管是國會議員、部長或者與政治家、政黨關系密切。持有類似觀點的國內學者有樂菲菲等,王樂等,嚴若森,張金濤等等學者[21-24]。

(二)度量方法

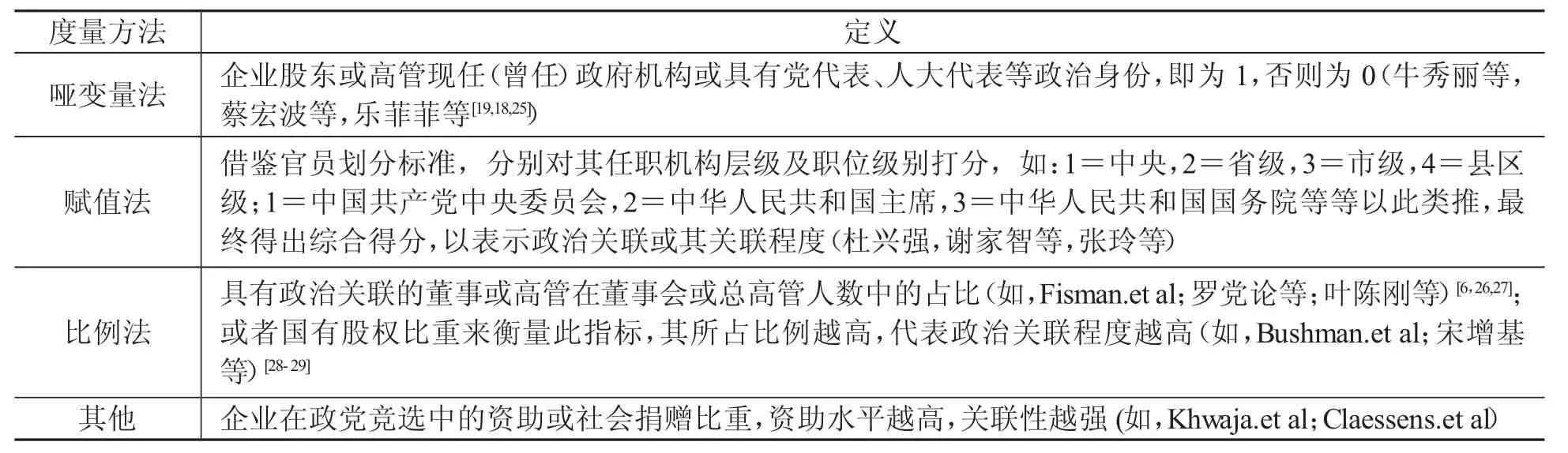

對于政治關聯衡量方法,國內外量化方法不一,但大致可分為啞變量法、賦值法、比例法等類型,對于具體描述詳見表1。

表1 政治關聯衡量方法

(三)評述

由上可以看出,國內外對政治關聯定義并未存在確切概念,但大多借鑒Faccio(2006)概念結合上市公司所處的地區政治、經濟、制度等發展環境并在此基礎上對其進行擴展補充,但目前仍未形成統一定論,這也為廣大學者進一步深入探究政治關聯這一概念提供了一定研究空間。而對于政治關聯衡量方式,在研究中應用廣泛但方法不一,各度量方法皆有優缺點。例如啞變量法雖然可以表示企業是否存在政治關聯,但對于這種政治關聯程度及政治影響廣度難以測量,甚至高管在中央有任職經歷與在縣區級有任職經歷劃為一類,忽略政治影響力的層次性,造成研究結論以偏概全;賦值法考慮到政治影響力差異性因素,但各種代表類型的政治關聯影響力難以表示或具有一定主觀色彩;比例法納入了企業政治關聯程度指標,但并未考慮職位級別、機構層級的差異;相比政治資助或社會捐贈等度量方式具有一定政治、地區色彩,在我國適用性不強。綜合現有文獻來看,目前學術界也并未對政治關聯衡量方法形成一致結論,這種不確定性的衡量方式,相反推動著其量化標準不斷結合企業內外部經濟制度環境進行完善發展,使之盡可能地貼合研究對象實際狀況,以得到有價值的理論指導。

三、政治關聯對企業績效影響

目前,政治關聯與企業績效研究廣泛,不同學者對兩者關系研究結論不一,甚至相悖。通過對國內外文獻梳理,大體可以將其總結為政治關聯積極效應、政治關聯消極效應兩大陣營。

(一)政治關聯對企業績效的積極效應

政治關聯作為不完善制度環境下的替代機制,對企業內外部發展影響重大。尤其是在法律環境較差地區,企業構建自身政治關聯網絡來獲得政治保護,以減少產權侵害事件,甚至利用政治庇護以降低違規處罰力度[30]。除此之外,政治關聯通過財政補助、稅收減免、融資約束、信貸優勢、政策扶持、行業準入等一系列作用渠道以影響企業運營決策,進而對企業績效產生積極影響。Roberts 等發現參議員死亡事件引起股票市場較大波動,與其相關利益集團股價明顯下滑,而與其繼任者相關利益集團股價表現極佳;Hellman 等以轉型經濟體為背景,認為“俘獲經濟”下,捕獲者公司在產權保護及公司業績上享受私人性優勢;羅黨論等發現政治關系可為企業帶來更多股票收益;Niessenh 等以德國公司為對象,發現政治背景公司會計業績明顯好于非關聯公司;袁軍等發現受政府偏袒效應影響,政治關聯企業股價崩盤可能性大大減少;錢紅光等發現政治關聯企業更加重視內部控制對企業績效的提升作用等等[32-36]。隨研究深入,有學者將國有控股納入研究框架,認為國有參股可抑制關聯擔保中的掠奪,提升企業績效[37]。甚至有學者將環境治理納入績效考核范圍[37],提出政治關聯企業更看重環境治理,基于互利的原則,對企業績效正向激勵作用也更明顯。類似研究還有李健等、唐國平、蘇蕊芯等學者。

(二)政治關聯對企業績效的消極效應

隨研究深入化,政治關聯“危害論”不斷涌現。認為政治關聯構建成本極高,導致利益輸送與輸出差別旗鼓相當,甚至次之。原因在于聘任官員導致其在公共事業中發揮更大作用[38],使企業承擔更多就業目標、慈善捐贈、基建建設等等,反而加重企業運作負擔,忽略自身能力建設,對企業績效產生負面影響。另外,企業利用政府這一層關系,減少了融資約束,帶給企業更多信貸資源,但其內部杠桿率很高,導致企業會計績效表現并不理想(Boubakri 等)[39],也有學者認為這種貸款便利導致資源配置的低效率情況(姚德權等),造成企業投資過度、產能過剩,甚至配置扭曲,投資不足等情況(邢春玉等;郭世輝;顧振華等;謝攀等;李傳憲)[40-44];甚至有研究指出政治關聯對企業創新投資具有擠出效應,導致創新研發投資不足(李詩田等;丁永健等;何興邦),創新績效表現差(袁建國等;嚴若森等;樂菲菲等),從而為粉飾其財務報表,增加企業盈余管理操縱可能性,為企業股價崩盤埋下隱患[45]。

(三)評述

通過對上述文獻梳理,可以看出政治關聯與企業績效關系研究雖較為完善,但結論并不統一。其原因可能如下:首先,學者對政治關聯界定不同,其量化標準也不同。有學者考察股東政治背景,有學者考察董事政治背景,有的采用虛擬變量法,有的采用比例法或賦值法等等;其次,對企業績效影響渠道研究不同。有學者從政府補助、稅收優惠角度入手,也有學者從資本結構、融資束縛、行業壁壘或多元化戰略等方面入手;另外,企業績效量化指標不一。有學者采用單一指標衡量(如凈資產收益率、總資產報酬率、銷售回報率等等),有學者利用多指標或者綜合評分法衡量(如EVA、平衡記分卡等);最后研究樣本及板塊有所差異。有的以全部上市公司為對象,有的以新三板、主板或者中小板為樣本,甚至按照企業性質分類等等,最終導致研究結論存在差異,可見欲進一步研究兩者關系,需盡快對政治關聯等其他一系列問題進行統一標準,以減少結論偏差。

四、政治關聯斷損對企業績效影響

(一)政治關聯斷損對企業績效的積極影響

近年來,政府反腐倡廉力度不斷加強、市場經濟環境及制度建設不斷完善。尤其是2013 年政府對于官員獨董任(兼)職行為的進一步規范,引起較大范圍的官員獨董辭職潮,使部分學者開始關注這種獨董辭職現象對企業所造成的經濟影響。政治性尋租是上市公司中的常態,特別是在中國“關系”型社會背景下,獨董的政治背景可以降低企業違規處罰,發揮其“庇護作用”[30],那么此次官員獨立董事辭職事件無疑對上市公司政治關聯網絡造成重大沖擊。目前研究來看,學者大多以中央反腐及獨立董事辭職潮為背景,探究這種政治關聯斷損對企業影響。有學者認為政策實施使“政商旋轉門”關閉,市場資源配置得以恢復公平性(趙峰等),進而減少資源錯配機率,提高資源周轉使用效率,提升企業績效(魏崇勝);也有學者從強化監管、約束融資、中斷尋租及減輕政治負擔層面提出,出現政治關聯斷損的企業可減少對外部資源依賴,增強內部能力建設進而大大降低股價崩盤風險,穩定市場[46];雖然官員獨董離職會使企業喪失政治資源優勢(康思瑤),但不少學者認為外部政治資源的減少會更刺激企業創新積極性,增加企業對于創新研發方面的投資(張金濤等),以加快形成自身競爭性優勢,故政治關聯斷損反而對企業創新績效具有顯著激勵作用[47]。

(二)政治關聯斷損對企業績效的消極影響

但隨著研究深入,政治關聯斷損“危害論”越來越被學者接受,但現有研究多聚焦于對企業股價、市場價值方面,對企業績效鮮有甚至未有涉及,這部分仍存有很大空白去填補,故此部分借用政治關聯斷損對企業某一時點的市場價值影響來代替對某一時間段內經營績效的影響。Nguyen et al(2010);顧亮(2014)等學者以獨立董事死亡事件為視角,提出這一事件造成公司市場回報為負,企業價值大跌;亦有學者以反腐倡廉為視角,認為官員落馬的威懾效應[48],使企業政治保護傘失去效用,造成企業內部弊端層現,使各投資者對此持悲觀展望,極易引發市場恐慌情緒,導致企業股價暴跌甚至崩潰[49]。與此同時由于這些企業短期內難以快速恢復到原有經營性狀態,就會導致市場價值再次大幅度下降[50]。此外也有不少學者以中組部“18 號文”政策為視角,認為官員獨立董事辭職這一“壞消息”(蔣先玲等),一方面意味著企業“專有政治資本”的喪失(鄧曉飛等),使企業融資優勢明顯下降(魏冉),損害公司整體價值[51];另一方面由于信息的不對稱,離職消息的發布對股票市場起到“信號效應”,傳遞出內部經營狀況變差的訊號,更容易引起“負向財富效應”,進而對政治關聯斷損企業的股價造成顯著負面影響等等。[52-56]

五、評述及展望

通過對上述文獻梳理,可以看出隨著環境制度完善化及政策的變化,越來越多學者開始關注政治關聯斷損會帶來怎樣的經濟影響,但大多集中于對企業研發投資、創新效率、股價波動或者企業價值方面,而對企業財務績效研究鮮有涉及,故存在較大理論空間,仍有待進一步完善。另外,通過對政治關聯斷損研究現狀進行梳理,發現目前研究仍存在較多問題:第一,學者對政治關聯斷損的經濟影響多側重于對企業市場價值及創新的探究,即,官員獨董辭職對公司股價、股票收益率及創新水平的影響,鮮有學者針對企業績效進行深層機理研究,故這一方面缺乏有關理論支撐;第二,對于政治關聯斷損其界定并不明確。有學者定義官員落馬、獨董非自然死亡、高管被彈劾即政治關聯斷損,甚至有學者定義中組部“18號文”帶來的官員獨董強制辭職即為政治關聯斷損或政治關聯喪失,可見對于其概念界定多樣化,并未形成統一標準,其理論研究仍有待深入;第三,政治關聯斷損及其斷損層級的量化尚存難度。針對政治關聯量化指標可采用啞變量法、比例法、賦值法或綜合指標法,但針對政治關聯斷損這一變量衡量大多借鑒政治關聯的虛擬變量法,方法單一且其合理性缺乏理論支撐;第四,目前研究多關注政治關聯斷損會產生怎樣的影響,現有文獻對其影響程度、影響范圍、影響時間維度、影響對象以及影響機理未進行深層次探究。同時相關研究板塊、影響渠道及其他經濟后果仍有待細分完善;第五,現有研究多采用事件研究方法、案例分析法,研究方法存在劣勢,代表性不強,且內生性問題難以把控,故針對其斷損研究方法仍有待完善,這也為未來進一步豐富政治關聯斷損相關研究提供了研究新視角。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

中國塑料(2016年3期)2016-06-15 20:30:00