基于因子分析的山西省普惠金融發(fā)展評(píng)價(jià)研究

2020-07-14 09:54:04田東伶柴菁敏

運(yùn)城學(xué)院學(xué)報(bào) 2020年3期

田東伶,柴菁敏

(運(yùn)城學(xué)院 經(jīng)濟(jì)管理系,山西 運(yùn)城 044000)

引言

打贏脫貧攻堅(jiān)戰(zhàn)是全面建成小康社會(huì)的重中之重,而2020年又是脫貧攻堅(jiān)戰(zhàn)決勝之年、全面建成小康社會(huì)的收官之年,高質(zhì)量完成脫貧攻堅(jiān)任務(wù)、確保決戰(zhàn)完勝必然離不開(kāi)金融尤其是普惠金融的支持。在2013年我國(guó)的十八屆三中全會(huì)上正式提出了“發(fā)展普惠金融”,“有效率的、全方位的面向社會(huì)中生活的所有層級(jí)和人群,為他們提供金融服務(wù)的體系”[1]。2016年我國(guó)下發(fā)《推行普惠金融發(fā)展規(guī)劃(2016-2020年)》,從國(guó)家戰(zhàn)略的高度為我國(guó)構(gòu)建完善的普惠金融體系指明了方向,助力農(nóng)村經(jīng)濟(jì)的發(fā)展。

“普惠金融”的概念最早是在2005年聯(lián)合國(guó)宣傳“小額信貸年”時(shí)提出的,一被提出就激起了世界各國(guó)發(fā)展普惠金融的熱情。在普惠金融的評(píng)價(jià)指標(biāo)體系方面,各國(guó)學(xué)者都進(jìn)行不斷地研究,其中被廣泛接受的是印度經(jīng)濟(jì)學(xué)家Mandira Sarma(2008)以人類(lèi)發(fā)展指數(shù)的方式為模型,選擇銀行滲透度、金融服務(wù)可得性、金融使用情況三個(gè)評(píng)價(jià)指標(biāo)衡量普惠金融的發(fā)展水平。陳莎、周立(2012)選取地理、人口、經(jīng)濟(jì)、行政四個(gè)金融密度指標(biāo)為主體建立測(cè)量體系,衡量中國(guó)金融排斥的空間差異程度[2]。王婧等(2013)根據(jù)2002~2011年的數(shù)據(jù),采用變異系數(shù)法確定指標(biāo)權(quán)重,從金融服務(wù)的范圍和使用兩個(gè)維度選取6個(gè)指標(biāo)測(cè)度普惠金融發(fā)展水平[3]。

山西省是農(nóng)耕文明的發(fā)祥地,也是黃河中游古老的農(nóng)區(qū)之一。山西省的金融業(yè)在國(guó)家戰(zhàn)略的支持下不斷發(fā)展,普惠金融水平也得到了不斷地提高。但是由于不同地區(qū)經(jīng)濟(jì)發(fā)展水平不同,所擁有的資源、所處的地理位置不同等多方面因素,導(dǎo)致山西各地區(qū)的普惠金融發(fā)展水平存在一定的差距,因此,對(duì)山西省各地區(qū)的普惠金融發(fā)展水平進(jìn)行測(cè)度和評(píng)價(jià),對(duì)于推動(dòng)山西省普惠金融的均衡發(fā)展,促進(jìn)山西實(shí)現(xiàn)經(jīng)濟(jì)跨越具有一定的指導(dǎo)意義。本文在前人研究成果基礎(chǔ)上建立普惠金融發(fā)展評(píng)價(jià)指標(biāo)體系,應(yīng)用因子分析法從能夠反映普惠金融發(fā)展水平的各個(gè)指標(biāo)中提取出公因子,再根據(jù)每個(gè)公因子的方差貢獻(xiàn)率進(jìn)行客觀賦權(quán),進(jìn)而建立得分函數(shù),計(jì)算普惠金融發(fā)展水平的綜合得分。

1. 評(píng)價(jià)指標(biāo)體系構(gòu)建

1.1 評(píng)價(jià)指標(biāo)體系指標(biāo)選取原則

一是科學(xué)性和客觀性原則,以《中國(guó)普惠金融指標(biāo)體系(2018年版)》為框架,結(jié)合現(xiàn)有成果和實(shí)際情況,選取具體指標(biāo)。二是完備性和重點(diǎn)性原則,為了進(jìn)行山西省11市的橫向比較,本文盡量選擇具有共性的指標(biāo),組成的指標(biāo)體系涵蓋了可以反映普惠金融發(fā)展要求的大部分因素。三是易于操作性原則。各指標(biāo)在可獲得性的基礎(chǔ)上,應(yīng)具有較強(qiáng)的權(quán)威性、代表性和可比較性。

1.2 評(píng)價(jià)指標(biāo)體系構(gòu)建

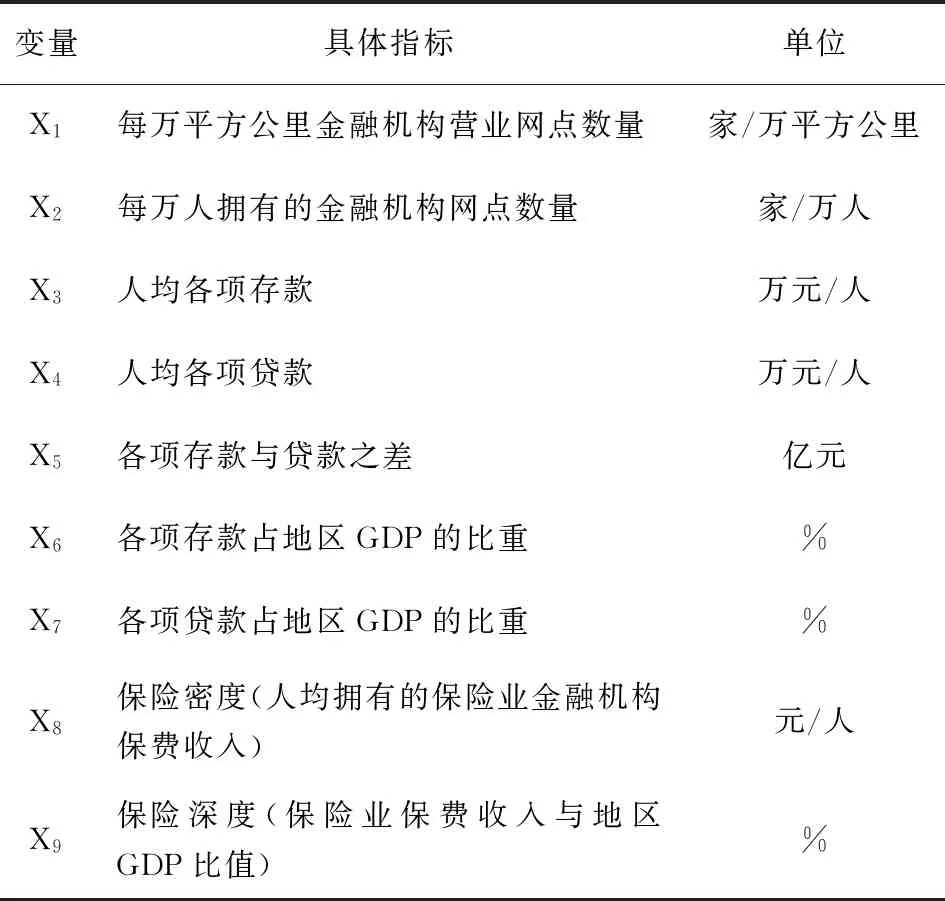

本文遵循指標(biāo)選取的原則選取9項(xiàng)指標(biāo),構(gòu)建普惠金融發(fā)展水平評(píng)價(jià)指標(biāo)體系如表1所示。

表1 普惠金融發(fā)展水平評(píng)價(jià)指標(biāo)體系

2. 普惠金融發(fā)展水平實(shí)證分析

2.1 數(shù)據(jù)來(lái)源

本文選取山西省11市作為評(píng)價(jià)對(duì)象。數(shù)據(jù)主要來(lái)源于各市2018年《國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》、《山西省統(tǒng)計(jì)年鑒》,各市金融機(jī)構(gòu)營(yíng)業(yè)網(wǎng)點(diǎn)數(shù)量通過(guò)查詢(xún)中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)網(wǎng)站金融許可證信息獲得。

2.2 實(shí)證分析

本文應(yīng)用SPSS22.0進(jìn)行因子分析,具體步驟如下:

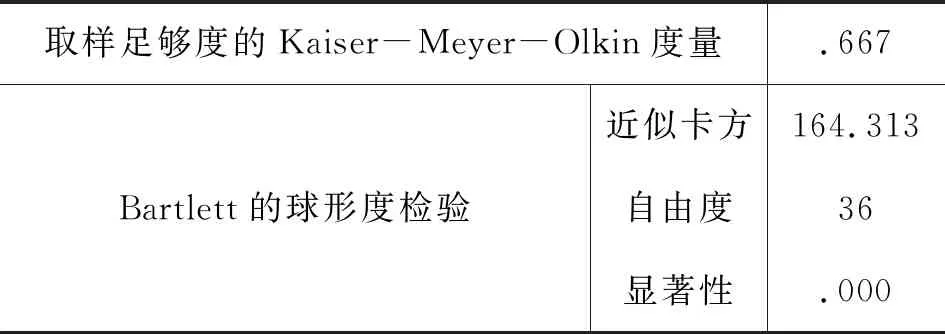

(1)檢驗(yàn)因子分析的條件,為消除由于指標(biāo)量綱不同而帶來(lái)的對(duì)評(píng)價(jià)結(jié)果的影響,因此,本文首先利用SPSS22.0對(duì)山西省11市各指標(biāo)的原始數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理。其次對(duì)標(biāo)準(zhǔn)化后的數(shù)據(jù)進(jìn)行KMO檢驗(yàn)以及Bartlett球形檢驗(yàn),結(jié)果如表2所示。KMO統(tǒng)計(jì)量為0.667,大于最低標(biāo)準(zhǔn)0.5,適合做因子分析,Bartlett球形檢驗(yàn)的近似卡方值為164.313,P<0.001,拒絕單位相關(guān)陣的原假設(shè),說(shuō)明因子分析有效。

表2 KMO和Bartlett的檢驗(yàn)

(2)采用主成分分析法進(jìn)行因子提取,如表3所示。提取的各指標(biāo)的共同度都大于0.8,說(shuō)明公因子可以解釋各指標(biāo)大部分信息,損失較少。

表3 主成分法共同度分析

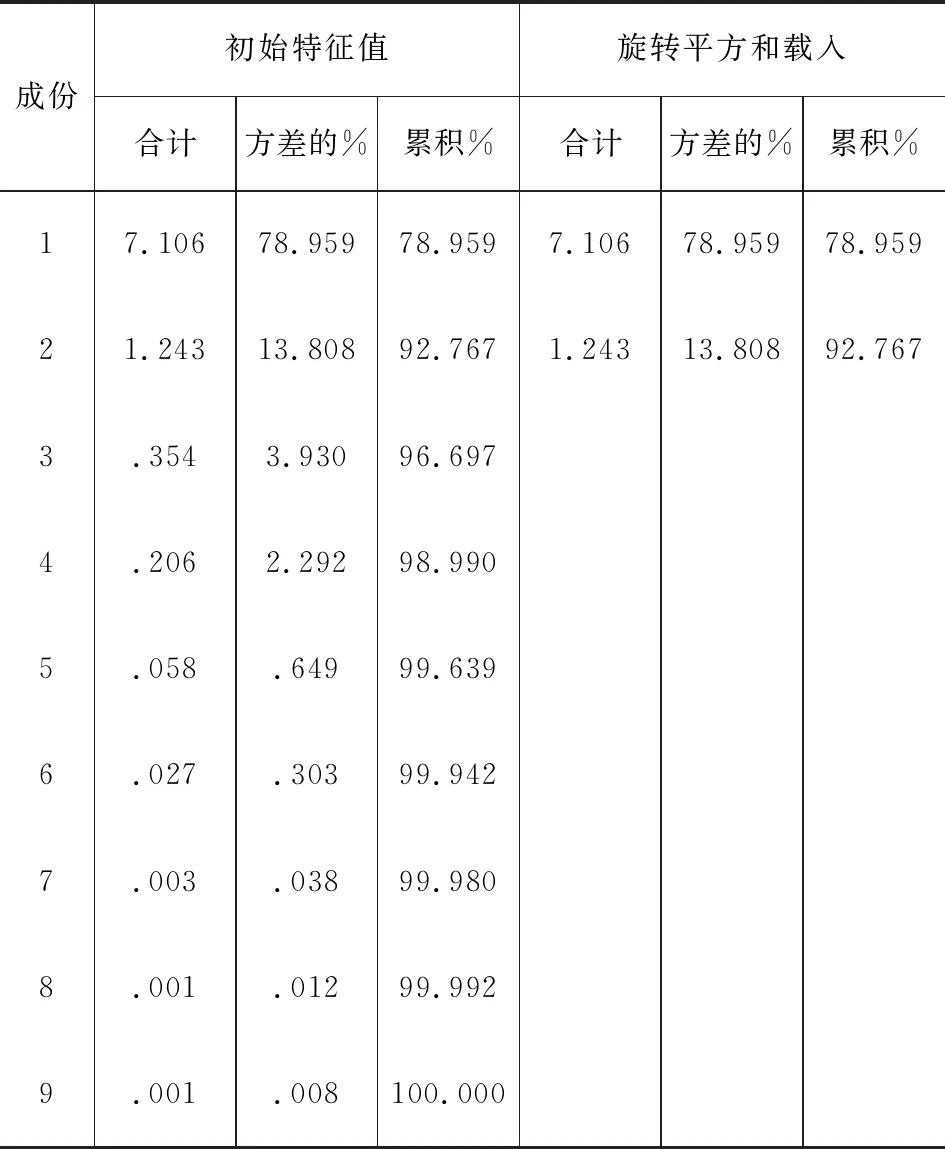

根據(jù)因子特征值大于1和累計(jì)方差貢獻(xiàn)率大于80%的規(guī)則確定出2個(gè)公因子,由表4可看出,提取的2個(gè)公因子累計(jì)方差貢獻(xiàn)率為92.767%,說(shuō)明這2個(gè)公因子可以解釋全部變量90%以上的信息,具有很強(qiáng)的代表性。

表4 解釋的總方差

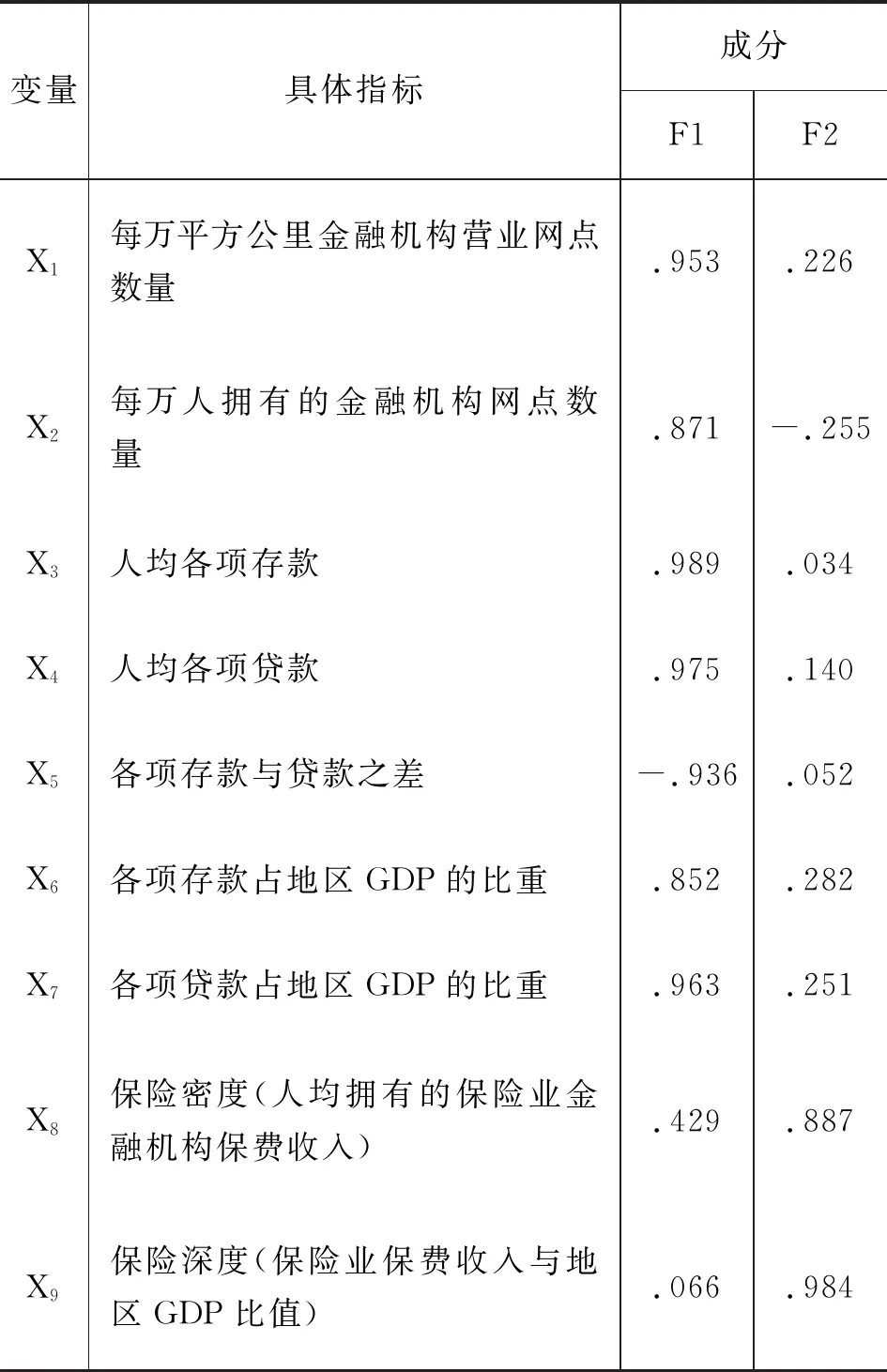

(3)進(jìn)行因子載荷矩陣的求解,本文采用方差最大法對(duì)因子載荷矩陣進(jìn)行正交旋轉(zhuǎn),結(jié)果如表5所示。其中,公因子F1解釋的總方差占比78.959%,可用每萬(wàn)平方公里金融機(jī)構(gòu)營(yíng)業(yè)網(wǎng)點(diǎn)數(shù)量、每萬(wàn)人擁有的金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量、人均各項(xiàng)存款和貸款、各項(xiàng)存款與貸款之差、各項(xiàng)存款占地區(qū)GDP的比重、各項(xiàng)貸款占地區(qū)GDP的比重等指標(biāo)的線(xiàn)性組合來(lái)表示,命名為信貸因子;公因子F2解釋的總方差占比13.808%,可用保險(xiǎn)密度、保險(xiǎn)深度指標(biāo)的線(xiàn)性組合來(lái)表示,命名為保險(xiǎn)因子。得到的公因子函數(shù)為:

信貸因子:F1=0.953X1+0.871X2+0.989X3

+0.975X4-0.936X5+0.852X6+0.963X7

保險(xiǎn)因子:F2=0.887X8+0.984X9

表5 旋轉(zhuǎn)后的因子載荷矩陣

(4)根據(jù)因子得分系數(shù)矩陣,帶入標(biāo)準(zhǔn)化后的數(shù)據(jù)計(jì)算各公因子得分,并進(jìn)行排名。最后,根據(jù)每個(gè)公因子的累計(jì)方差百分比,對(duì)每個(gè)公因子進(jìn)行客觀賦權(quán),普惠金融的綜合得分為:

F=0.78959F1+0.13808F2

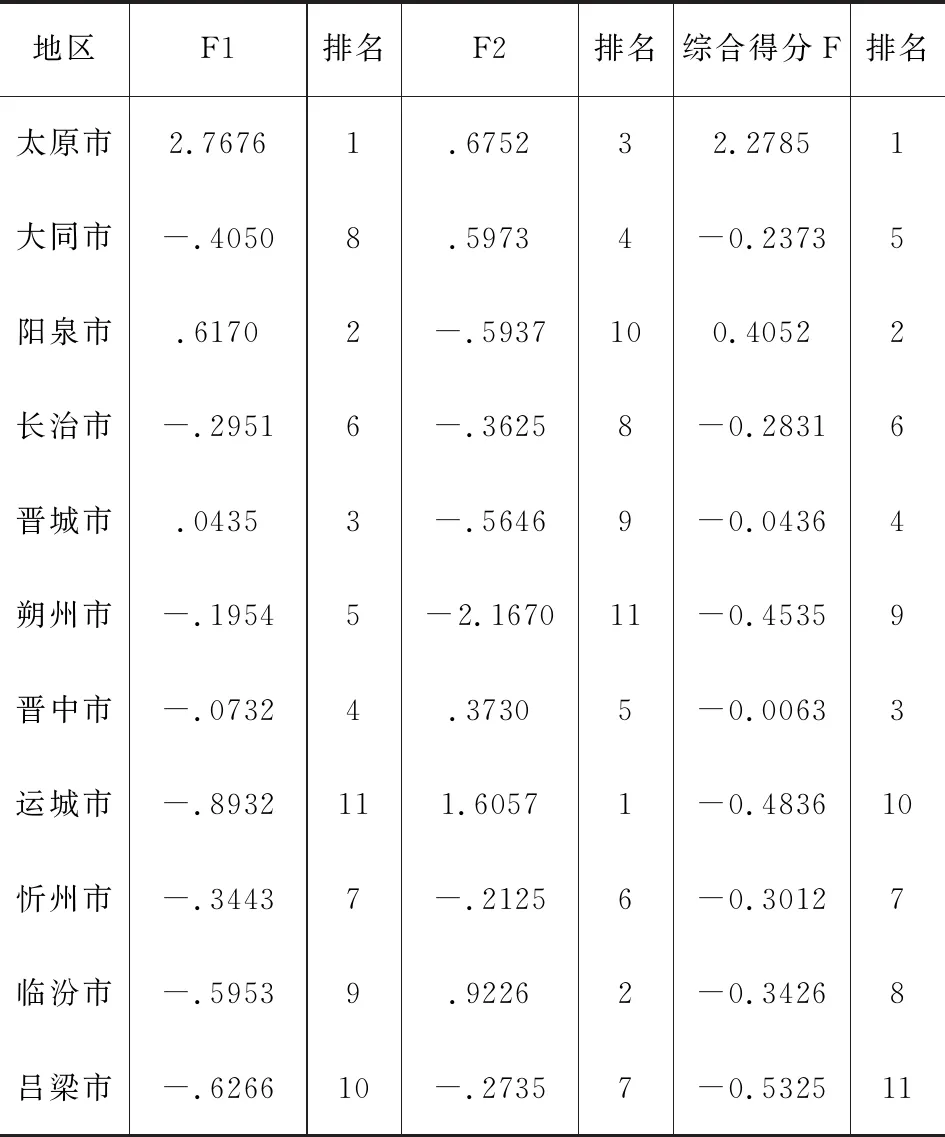

山西省11市的普惠金融發(fā)展綜合得分及排名情況如表6所示。

表6 2018年山西省11市普惠金融綜合得分及排名

2.3 山西省普惠金融發(fā)展評(píng)價(jià)結(jié)果分析

山西是全國(guó)扶貧開(kāi)發(fā)任務(wù)最重的省份之一,從表6的因子分析綜合得分可以看出,山西省11市的普惠金融水平存在空間差異,整體發(fā)展水平都比較低。其中,省會(huì)太原市的綜合得分最高,為2.2785分,和其他城市差距較大,并且信貸因子和保險(xiǎn)因子的得分都比較高,說(shuō)明太原市作為全省的政治中心和經(jīng)濟(jì)中心是金融資源的集結(jié)地,普惠金融發(fā)展水平相對(duì)較高。

除太原市和陽(yáng)泉市的得分為正值外,其余9個(gè)城市的綜合得分均為負(fù)值,說(shuō)明普惠金融發(fā)展水平較低。除太原市、陽(yáng)泉市和晉城市之外,其余8個(gè)地區(qū)的信貸因子得分都為負(fù)值,說(shuō)明這些地區(qū)的信貸水平較低。運(yùn)城市的保險(xiǎn)因子得分第一,說(shuō)明運(yùn)城地區(qū)人民的保險(xiǎn)意識(shí)較強(qiáng),忻州市、呂梁市、長(zhǎng)治市、晉城市、陽(yáng)泉市、朔州市的保險(xiǎn)因子得分為負(fù)值,保險(xiǎn)水平較低。從普惠金融綜合得分來(lái)看,排名最后的是呂梁市,呂梁地區(qū)是全國(guó)14個(gè)集中連片特困地區(qū)中其中的一個(gè),受到經(jīng)濟(jì)發(fā)展水平、地理位置等多方面的影響,普惠金融發(fā)展比較落后,有待進(jìn)一步地提高。

3. 政策建議

3.1 深化金融供給側(cè)改革,提高金融服務(wù)供給能力

作為傳統(tǒng)需求主體的農(nóng)戶(hù),在新型農(nóng)業(yè)生產(chǎn)體系、產(chǎn)業(yè)體系、經(jīng)營(yíng)體系下正在逐步地轉(zhuǎn)型為新型農(nóng)業(yè)經(jīng)營(yíng)主體、涉農(nóng)企業(yè)等多種需求主體模式,農(nóng)村金融需求已經(jīng)從傳統(tǒng)單一的農(nóng)戶(hù)信貸需求發(fā)展為綜合多元的金融需求,農(nóng)村金融的需求多元化,結(jié)構(gòu)也日益復(fù)雜,使得現(xiàn)有的金融服務(wù)供給遠(yuǎn)遠(yuǎn)不能滿(mǎn)足農(nóng)村金融的需求[4]。根據(jù)調(diào)查數(shù)據(jù),2018年山西省11市每萬(wàn)人擁有的金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量平均只有2.01個(gè),偏僻山區(qū)的網(wǎng)點(diǎn)數(shù)量更是少之又少。因此,提高金融服務(wù)供給能力是提升普惠金融發(fā)展水平的根本點(diǎn)和重點(diǎn)。

大力發(fā)展新型農(nóng)村金融機(jī)構(gòu),擴(kuò)大農(nóng)村金融服務(wù)的覆蓋面。新型農(nóng)村金融機(jī)構(gòu)主要包括村鎮(zhèn)銀行、貸款公司和資金互助社,其中,村鎮(zhèn)銀行是農(nóng)村金融中最重要的部分之一,是近年來(lái)農(nóng)村金融領(lǐng)域改革的一個(gè)重要方向。現(xiàn)階段農(nóng)戶(hù)和農(nóng)村的金融需求主要還是小額貸款,主要的金融服務(wù)提供機(jī)構(gòu)是農(nóng)村信用社和農(nóng)業(yè)銀行,其金融服務(wù)供給能力遠(yuǎn)遠(yuǎn)不足,難以滿(mǎn)足農(nóng)戶(hù)和農(nóng)村金融服務(wù)的需求,掣肘了農(nóng)村經(jīng)濟(jì)的發(fā)展,因此,可以通過(guò)村鎮(zhèn)銀行的增量改革達(dá)到普惠金融的整體推進(jìn)。

積極推進(jìn)數(shù)字普惠金融發(fā)展。發(fā)展數(shù)字經(jīng)濟(jì)已經(jīng)上升為國(guó)家戰(zhàn)略高度,近年來(lái),金融科技異軍突起,以互聯(lián)網(wǎng)為載體,以人工智能、大數(shù)據(jù)、云計(jì)算、區(qū)塊鏈為內(nèi)核的金融科技已經(jīng)成為金融發(fā)展的重要推手[3],電子銀行在節(jié)約成本、提升用戶(hù)體驗(yàn)、精準(zhǔn)營(yíng)銷(xiāo)等方面具有明顯的優(yōu)勢(shì),對(duì)于農(nóng)業(yè)銀行等金融機(jī)構(gòu)無(wú)法觸及的農(nóng)村、山區(qū),可以大力推廣網(wǎng)上銀行、電話(huà)銀行、手機(jī)銀行等形式,使農(nóng)戶(hù)足不出戶(hù)就能享受到金融服務(wù)。

3.2 積極發(fā)展農(nóng)村保險(xiǎn)

保險(xiǎn)是經(jīng)濟(jì)發(fā)展的穩(wěn)定器,任何經(jīng)濟(jì)金融發(fā)達(dá)的地區(qū)保險(xiǎn)業(yè)一定也相當(dāng)發(fā)達(dá),要在農(nóng)村地區(qū)實(shí)行普惠金融體制,為了避免相關(guān)的金融風(fēng)險(xiǎn),必須大力發(fā)展農(nóng)村保險(xiǎn),農(nóng)業(yè)保險(xiǎn)體系作為整個(gè)農(nóng)村金融體系的重要一環(huán),肩負(fù)著維護(hù)金融體系穩(wěn)定的重要責(zé)任。從山西省11市的數(shù)據(jù)分析來(lái)看,保險(xiǎn)因子的得分都比較低,可見(jiàn)各地區(qū)的保險(xiǎn)意識(shí)薄弱,保障生產(chǎn)的作用遠(yuǎn)遠(yuǎn)沒(méi)有發(fā)揮出來(lái)。

因此,提高普惠金融發(fā)展水平,需要村鎮(zhèn)銀行、農(nóng)信社、小額貸款公司等金融機(jī)構(gòu)的相互合作、相互補(bǔ)充,應(yīng)加強(qiáng)農(nóng)村保險(xiǎn)產(chǎn)品和農(nóng)村金融機(jī)構(gòu)的合作開(kāi)發(fā),不斷提高保險(xiǎn)業(yè)與金融機(jī)構(gòu)合作的層次和深度,構(gòu)建政策性保險(xiǎn)與商業(yè)性保險(xiǎn)相結(jié)合的農(nóng)業(yè)保險(xiǎn)體系,形成立體化的運(yùn)作模式才能保證體系的良性發(fā)展[5]。

3.3 發(fā)揮好政府的作用

提升山西各地區(qū)普惠金融的發(fā)展水平,政府在其中起到非常重要的作用。普惠金融的發(fā)展離不開(kāi)政府對(duì)農(nóng)村金融基礎(chǔ)設(shè)施建設(shè)的支持,離不開(kāi)政府對(duì)公共產(chǎn)品和公共服務(wù)的監(jiān)管,離不開(kāi)政府對(duì)金融市場(chǎng)秩序的維護(hù)。政府應(yīng)通過(guò)風(fēng)險(xiǎn)分擔(dān)機(jī)制、金融監(jiān)管機(jī)制等降低農(nóng)村金融成本、金融風(fēng)險(xiǎn),保護(hù)正當(dāng)?shù)慕鹑谛袨椋S護(hù)農(nóng)戶(hù)、農(nóng)企等金融需求主體的利益。應(yīng)加大對(duì)涉農(nóng)貸款的扶持力度,繼續(xù)用好差異化準(zhǔn)備金率、支農(nóng)再貸款、農(nóng)業(yè)補(bǔ)貼、涉農(nóng)金融機(jī)構(gòu)補(bǔ)貼等工具,提高農(nóng)村金融機(jī)構(gòu)涉農(nóng)金融服務(wù)的收益水平。

4. 結(jié)語(yǔ)

本文以2018年山西省11市的金融數(shù)據(jù)為依據(jù),運(yùn)用因子分析法提取出信貸因子和保險(xiǎn)因子兩個(gè)公因子,權(quán)重分別為0.78959和0.13808,通過(guò)計(jì)算得到各地區(qū)普惠金融發(fā)展水平綜合得分,結(jié)果顯示山西省的普惠金融綜合得分整體較低,各地區(qū)之間存在著一定的差距。結(jié)合分析結(jié)果,本文提出了相應(yīng)的政策建議,為促進(jìn)山西省的普惠金融發(fā)展水平,應(yīng)當(dāng)深化金融供給側(cè)改革,提高金融服務(wù)供給能力,大力發(fā)展互聯(lián)網(wǎng)金融,同時(shí),還應(yīng)促進(jìn)區(qū)域經(jīng)濟(jì)協(xié)調(diào)發(fā)展,促進(jìn)各地區(qū)普惠金融均衡發(fā)展。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中國(guó)核電(2021年3期)2021-08-13 08:56:36

人大建設(shè)(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10

汽車(chē)零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03