中國股票市場與外匯市場的分形分析

2020-07-14 04:30:30劉如玉

宜賓學院學報 2020年6期

劉如玉

(南京財經大學應用數學學院,江蘇南京210023)

外匯市場是金融市場中不可或缺的部分,匯率是一個國家貨幣交換能力的反映. 股票市場一向被視為經濟和金融領域的“晴雨表”,它能捕捉到實體經濟的細微變化. 外匯市場和股票市場已經成為國際金融體系中不可或缺的金融投資市場,研究外匯市場和股票市場之間的相關性,分析兩市之間的相互作用,對我國匯率政策的出臺以及股市貿易的有序進行至關重要.

近些年來,許多學者研究了某些國家股市與匯市之間的關系. 宋琴[1]運用ARCH 模型檢驗匯改的前后時期匯率對股票指數的影響,發現在外匯改革之前,兩收益率表現為負相關關系;在外匯改革之后,兩收益率表現為正相關關系. Liu 和Wan[2]采用協整檢驗和格蘭杰因果檢驗探討了上海股市和中國元(CNY)匯率間的關系,發現在2009年金融危機之前股票價格和匯率之間沒有因果關系,在金融危機之后,出現了從匯率到股票指數的單向因果關系行為. Lin[3]采用自回歸分布滯后(ARDL)模型研究亞洲新興市場的匯率與股票價格之間的動態相關性,發現在1997 年的金融危機期間二者之間的關聯性更強一些. Dahir 等[4]運用小波相干性方法研究金磚國家的匯率與股價之間的交互關系,結果表明,巴西和俄羅斯的中長期匯率與股價之間的關系表現為正相關性,印度指數對則表現為負相關性,在2008 年、2010-2012 年和2012-2015 年期間,股價在64-128天的標度上領先于匯率,南非存在雙向的因果關系,而中國指數對沒有顯示出任何相關性.Chkili等[5]利用馬爾科夫轉換EGARCH 模型研究1994-2009 年期間四個新興國家股票價格波動與匯率變化之間的動態相關性,結果證明股票和外匯市場之間的關系是政策依賴的,股票價格波動對外匯市場中的事件做出不對稱的反應. Granger 等[6]利用單位根和協整模型探究股價和匯率之間的聯動關系,結果表明菲律賓股票價格主導匯率,韓國則與之相反.

已有眾多學者運用ARCH 模型、格蘭杰因果檢驗、ARDL模型、小波分析等方法研究股票與匯率市場之間的線性關系,但仍缺乏對二者之間的非線性關系的細致分析. 此外,相關文獻指出,金融市場是一個具有分形與混沌結構的非線性復雜系統[7]. 姚睿[8]采用MF-DFA 和MF-DCCA 方法分別研究人民幣兌美元匯率和上證綜指的自相關性以及交互相關性,結果表明兩個樣本數據均具有多重分形特征,并且前者收益率序列的分形強度大于后者. 朱麗娜[9]運用多重分形譜方法發現美元兌人民幣匯率的波動呈現出多重分形特征,并且其波動率非常依賴相對應的標度指數的標準差. 白杰[10]等通過采用R/S分析法以及修正的R/S 分析法實證分析人民幣匯率價格的波動特征,發現匯率價格的變動符合杠桿效應. Li[11]等基于MF-DMA 和MF-X-DMA 研究了人民幣匯率制度改革的有效性. Li 等[12]使用MF-DCCA 研究滬深兩市人民幣匯率與股票市場流動性的動態關聯,發現它們之間的動態關系不滿足有效市場假說,其相關性具有多重分形特征. 但這些研究側重于討論單個市場或兩個市場中的單一指標之間的多重分形性,沒有對兩個市場中的多個指標之間的動態相互關系進行分析. 因此,本文運用多重分形去趨勢交互相關分析方法(MF-DCCA)和多重分形譜方法對股票市場中的上證綜指、深證成指以及外匯市場中的人民幣兌美元匯率之間的交互相關性進行定量分析,采用多重分形統計參數度量市場風險. 此外,分析兩個市場間多重分形性的來源,以期為市場監管者和投資者進一步了解兩個市場的價格波動特征和出臺相關政策提供參考.

1 多重分形分析方法概述

Hurst[13]提出了重標極差分析方法(R/S),且由Mandelbrot 應用于金融時間序列的研究中. 針對R/S 分析法僅能有效分析平穩時間序列的不足,Peng 等人[14]通過對DNA 機理的研究提出了去趨勢波動分析法(DFA). 但R/S 分析法和DFA 分析法側重于描述時間序列的整體特征,缺乏對時間序列內部復雜性和局部分布規律的刻畫[15]. 因此,Kantelhardt 等[16]基于DFA 分析法提出了多重分形去趨勢波動分析法(MF-DFA). 此外,已有方法被拓展到其他經典模型,例如DCCA 方法[17]和MF-DCCA[18].目前,這些方法已經被廣泛應用于研究不同時間序列的多重分形性中.

本文主要介紹MF-DCCA 方法,具體的算法和步驟如下:

第一步,對于時間序列{xk}和{yk},k=1,2,…,N,其累計離差為:

第二步,將X(i)和Y(i)分割成個間距均為s 的互不相交的子區間. 由于N往往不能整除s,那么序列X(i)和Y(i)中的數據將有一部分剩余,為了保證計算數據的完整性,從序列X(i)和Y(i)的另一端重復該過程. 這樣,共得到2Ns個子區間.并且在以后的計算中,設定

第三步,用最小二乘法對每個子區間v(v=1,2,…,2Ns)內的局部趨勢進行擬合,得到序列X(i)和Y(i)在區間v中的擬合多項式:

其中:i=1,2,…,s;k=1,2,…,N. 然后用每個子區間v中的對應數值去除擬合后的局部趨勢,確定協方差.

對于v=1,2,…,Ns,局部協方差函數為:

對于v=Ns+1,Ns+2,…,2Ns,局部協方差函數為:

第四步,計算q階去趨勢協方差函數:

第五步,對于不同的q,繪制波動函數Fxy(q,s)與標度s的雙對數圖,分析Fxy(q,s)的標度行為.若序列X(i)和Y(i)長程冪律交互相關,則有下列關系式:

這里hxy(q)稱為廣義Hurst 指數. 當0<hxy(q)<0.5 時,表明兩個時間序列具有反持續的交互相關性;當0.5<hxy(q)<1 時,表明兩個時間序列具有長程持續的交互相關性;當hxy(q)=0.5時,表明兩個時間序列不具有交互相關性,即兩個時間序列處于隨機游走狀態.

需注意的是,當hxy(q)獨立于q時,時間序列之間的交互相關特征是單分形的;否則,是多重分形的.q<0 時,hxy(q)用來描繪小波動狀態下的序列的標度行為;q>0 時,hxy(q)用來描繪大波動狀態下的序列的標度行為.

Shadkhoo 等人[19]提出兩個交互相關序列的多重分形質量指數τxy(q)和q具有如下關系:

通過Legendre變換,可獲得如下表達式:

運用Δh=hmax(q)-hmin(q)和Δα=αmax-αmin刻畫序列的多重分形強度,Δh和Δα越大說明多重分形強度越大,市場中隱含風險越大.

2 數據描述與統計分析

美元在外匯市場中占據重要地位,且我國在進行對外貿易時多數情況選擇美元作為計價單位,因此本文以人民幣兌美元匯率(CNY/USD)作為外匯市場的代表. 上證綜指和深證成指是中國股市中的兩大重要指標,因此選用上證綜指和深證成指作為股票市場的代表. 本文選取了2008 年11 月20 日至2019年2月28日的上證綜指和深證成指每日收盤價及CNY/USD 每日中間價為原始樣本數據,分別有2 515、2 498 和2 498 個數據. 為了確保樣本的時間序列是同步的,去除不相吻合的數據,共2 498 個數據(數據來自Wind 資訊). 圖1 展示了上證綜指、深證成指收盤價和CNY/USD 中間價在樣本區間內的波動情況.

圖1 上證綜指和深證成指收盤價、CNY/USD中間價的每日數據走勢圖

從圖1(a)和圖1(b)可見,上證綜指和深證成指的波動走勢大致相同,說明中國股市的各類股指的變化趨勢基本一致. 股票收盤價從2008 年11 月20日到2009 年8 月穩步上升,隨后開始下降. 從2012年開始,股價觸底反彈,開始呈上升趨勢,直至2015年6 月收盤價上漲到最高點,此時股市經歷了結構性牛市. 但由于全球股市的劇烈動蕩,隨后幾年中國股價有漲有跌,但波動幅度不大. 從圖1(c)中可明顯看出外匯市場的變化與股市的變化大不相同,CNY/USD 一開始呈現穩步增長的趨勢,并且在2014 年初達到頂峰,但隨后匯率開始大幅度降低,這是由于此時中國的匯率形成更多的是依賴市場供求關系. 但隨著人民幣加入SDR(特別提款權),2016 至2017 年匯率中間價開始呈現明顯上升趨勢,自2017 年開始穩步增長,2018 年后匯率又逐漸下降,直至2018 年末才有所回升,但人民幣長期升值的基礎并未改變.

利用rt=ln(Pt)-ln(Pt-1)求得對數收益率序列,這里,Pt代表序列在第t日的收盤價格. 圖2 展示了上證綜指、深證成指和CNY/USD 的對數收益率的波動情況. 從圖2 可見,上證綜指、深證成指和CNY/USD 三個收益率序列的波動都非常劇烈. 另外,上證綜指和深證成指收益率序列的動態走勢非常相像,并且它們的波動幅度明顯大于CNY/USD收益率序列的波動幅度.

圖2 上證綜指、深證成指和CNY/USD的收益率圖

表1 給出了上證綜指、深證成指和CNY/USD收益率序列的基本統計量.從表1可知,三個收益率序列的偏度均小于0,因此呈現左偏分布,即收益率序列處于負值的可能性高于其處于正值的可能性,且CNY/USD 收益率序列處于正值的可能性最小,深證成指收益率序列處于正值的可能性最大. 同時,所有序列的峰度都大于3,表明它們不服從正態分布.從J-B統計量來看,三個收益率序列都拒絕了正態分布的原假設. 這些基本統計量表明所有收益率序列的分布都具有“尖峰胖尾”特征.

表1 上證綜指、深證成指和CNY/USD收益率序列的基本統計量

采用Podobnik 等人[20]提出的交互相關性檢驗法檢驗上證綜指、深證成指和CNY/USD 收益率序列之間的交互相關關系,通過觀察交互相關性檢驗統計量Qcc(m)是否服從χ2分布來分析兩個時間序列之間是否存在長程相關關系.

設兩個長度為N的時間序列{xi}和{yi},其中i=1,2,…,N,它們的交互相關函數和檢驗統計量為:

在自由度為m的情況下,如果Qcc(m)與χ2分布完全一致,則表明時間序列之間不存在交互相關性;如果Qcc(m)大于χ2分布的臨界值,則表明時間序列之間具有顯著的交互相關性.

3 多重分形分析

采用MF-DCCA 以及多重分形譜方法對上證綜指、深證成指和CNY/USD 收益率序列之間的交互相關性的多重分形特征進行研究.

圖3 檢驗統計量Qcc( )m 與自由度m的雙對數圖

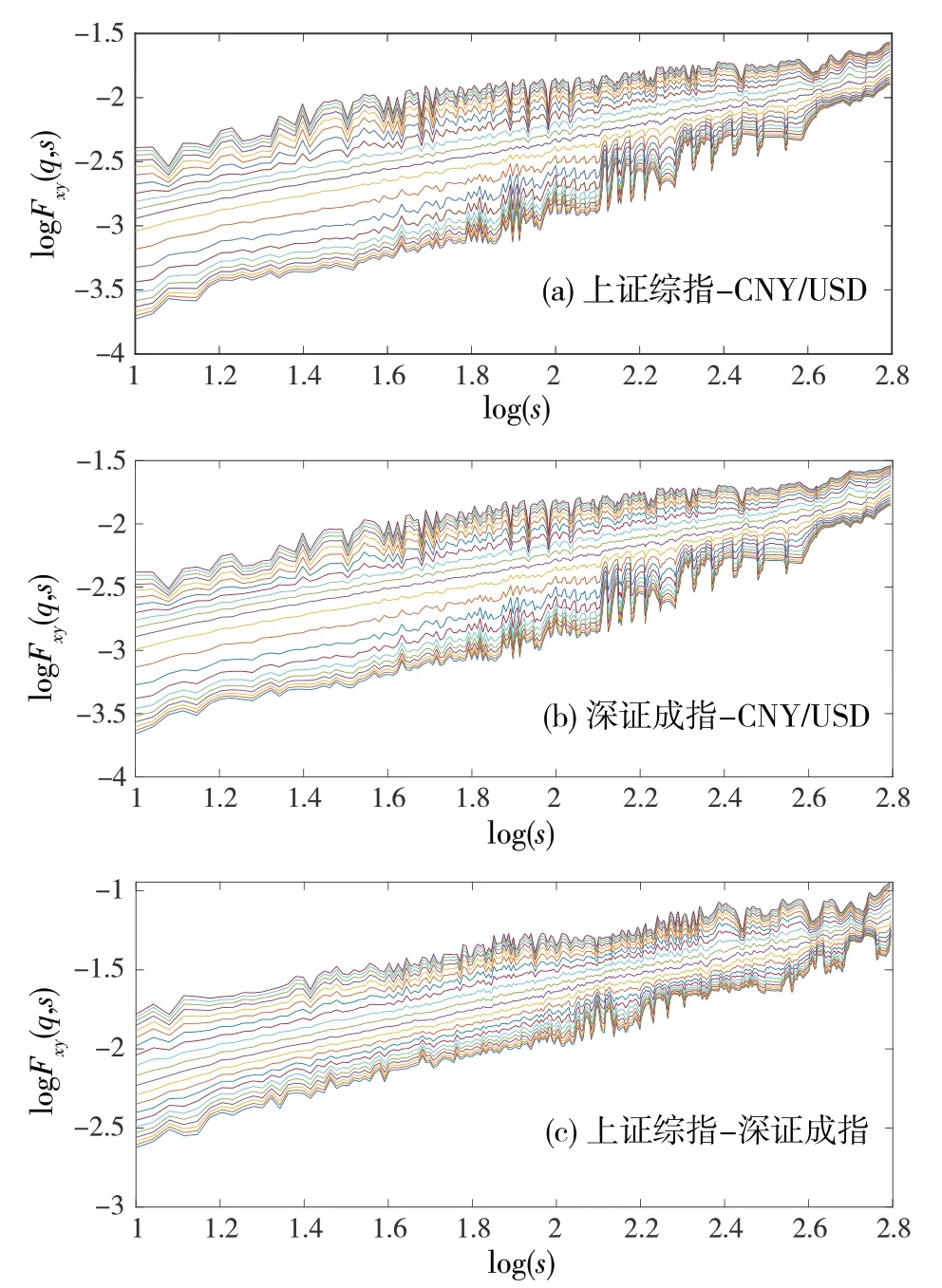

圖4 中展示了三對收益率序列的波動函數Fxy(q,s)與標度s的雙對數圖.分割長度s的取值范圍為10 到624,q分別取值為-10、-9、…、9、10. 當q取不同值時,多重分形波動函數Fxy(q,s)與s的雙對數函數存在明顯的線性關系,這說明上證綜指和深證成指收盤價以及CNY/USD 中間價三種關系均存在冪律交互相關行為,且可明顯看出上證綜指和CNY/USD 的冪律交互相關行為與深證成指和CNY/USD的冪律交互相關行為較為相似.

圖4 Fxy(q,s)與s的雙對數圖

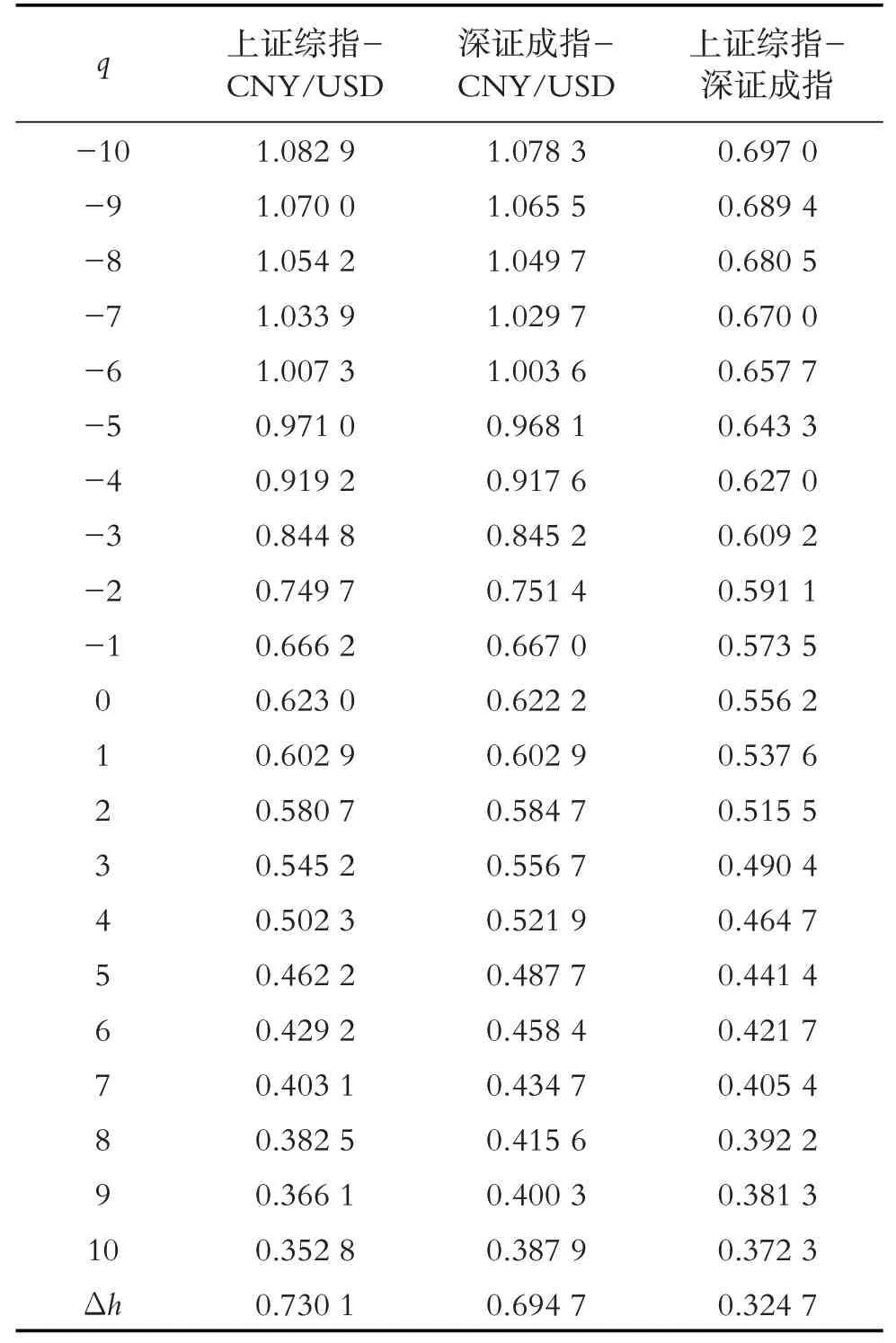

表2 展示了三對收益率序列的交互相關指數hxy(q)的變化情況. 從表2 中可以看出,當q值從-10到10 依次遞增時,三對收益率序列的交互相關指數hxy(q)非線性減小,這表明上證綜指和深證成指收盤價以及CNY/USD 中間價之間存在具有多重分形特征的交互相關關系. 并且當q≤2 時,三對收益率序列的hxy(q)都高于0.5,說明在小波動情況下它們存在正持續的交互相關性,這表明我國外匯中間價的上升可能會帶動股票收盤價的上升;當q≥3 時,上證綜指-深證成指收益率序列的hxy(q)值低于0.5,說明在大波動情況下存在反持續的交互相關性;當q≥5 時,深 證 成 指-CNY/USD 以 及 上 證 綜 指-CNY/USD 的交互相關指數均小于0.5,并且深證成指-CNY/USD 的交互相關指數大于上證綜指-CNY/USD 的交互相關指數,說明外匯市場對深證成指的影響大于對上證綜指的影響,即當外匯中間價上升時,深證成指收盤價上升的可能性大于上證綜指收盤價上升的可能性.

表2 三對收益率序列的交互相關指數hxy(q)值

此外,觀察表2 中三對收益率序列的多重分形強度Δh,上證綜指-CNY/USD 收益率序列的多重分形強度是0.730 1,大于其他兩對收益率序列的多重分形強度,表明上證綜指-CNY/USD 收益率組合關系中隱含的風險較大,深證成指-CNY/USD 收益率序列的分形強度次之,上證綜指-深證成指的分形強度最小.

圖5 展示了上證綜指-CNY/USD、深證成指-CNY/USD、上證綜指-深證成指三對收益率序列的hxy(q)~q關系. 從圖5可知,三對收益率序列的交互相關指數hxy(q)均隨著q的增加呈非線性遞減的趨勢,進一步表明三對收益率序列的交互相關性均呈現出多重分形特征.

圖5 三對收益率序列的hxy(q)~q圖

圖6是上證綜指-CNY/USD、深證成指-CNY/USD 以及上證綜指-深證成指三對收益率序列的Renyi指數和多重分形譜圖.

圖6 三對收益率序列的Renyi指數(a)和多重分形譜圖(b)

由圖6(a)可見,Renyi 指數關于q的變化曲線是非線性遞增的,呈現多重分形性關系,并且上證綜指-CNY/USD和深證成指-CNY/USD的兩條曲線接近重合,意味著兩種交互相關行為的多重分形特征強弱接近. 觀察圖6(b),這三對收益率序列的多重分形譜曲線均呈現出鐘形狀,也表明上證綜指和深證成指收盤價以及CNY/USD 中間價之間的交互相關關系均具有顯著的多重分形性. 從Renyi 指數圖中的τxy(q)曲線的彎曲程度以及多重分形譜圖中的曲線開口大小也可判斷三對收益率序列的交互相關性的多重分形特征的強弱,其結果與表2一致.

表3 是各個收益率序列的多重分形譜參數. 從表3 中可以看出,CNY/USD 收益率序列的多重分形譜寬度為1.239 8,是所有收益率序列多重分形譜寬度中的最大值,這說明CNY/USD 市場隱含的風險更大、不確定因素更多. 這也提醒投資者緊密關注外匯市場的變化,規避風險. 上證綜指-CNY/USD收益率序列的Δα值接近深證成指-CNY/USD收益率序列的Δα值,并且遠大于上證綜指-深證成指的Δα值,與圖6結果一致.

表3 收益率序列的多重分形譜參數

4 多重分形性來源

上述分析表明上證綜指和深證成指收盤價以及CNY/USD 中間價之間的交互相關性存在多重分形特征,下面將討論它們的多重分形性的來源. 已有研究指出,序列的多重分形性主要是由于受到自身的長程相關性和胖尾分布的影響[21]. 將原始序列打亂可以破壞其長程相關性,保留其分布特征;而將原始序列相位隨機化可以保留其長程相關性,削弱其非高斯性. 下面將比較原始序列、打亂序列和替代序列的Δh值來分析長程相關性和胖尾分布對序列相關性的影響.

圖7 展示了三對收益率序列的原始序列、打亂序列和替代序列的交互相關指數. 顯然,每對收益率序列的原始序列、打亂序列和替代序列的交互相關指數hxy(q)均隨著q的增加而減小,并且每對收益率序列的打亂序列和替代序列的Δh值均小于原始序列的Δh值,證實了序列間交互相關關系的多重分形特征是受到自身的長程相關性和胖尾分布的共同影響產生的結果. 從圖7 可以看出,上證綜指-CNY/USD、深證成指-CNY/USD、上證綜指-深證成指三對收益率的打亂序列更接近其原始序列,因此,三對收益率序列的交互相關性的多重分形特征主要是因為受到了胖尾分布的影響.

圖7 三對收益率序列的原始序列、打亂序列和替代序列的hxy(q)~q圖

5 結語

本文主要對上證綜指、深證成指和人民幣兌美元匯率(CNY/USD)三個市場指標之間的動態交互相關關系進行了研究,得到了下列主要結果:首先,采用基本統計分析和交互相關統計量檢驗,發現三對收益率序列均呈現出“尖峰胖尾”的特征,且三個指標之間存在明顯的長程交互相關性. 其次,運用MF-DCCA 及多重分形譜方法對上證綜指- CNY/USD 和深證成指- CNY/USD 以及上證綜指-深證成指三對收益率序列的交互關系的特征以及交互相關性強度進行探究,發現三對收益率序列的交互相關關系存在多重分形特征,且上證綜指- CNY/USD 收益率序列的多重分形強度最大. 同時,外匯市場中隱含的風險較大. 最后,通過比較原始序列、打亂序列和替代序列的多重分形強度,認為序列存在多重分形性主要是因為受到長程相關性和胖尾分布的影響,且胖尾分布對其影響較大. 本文的研究可為政府部門和市場投資者制定相關的政策措施以及進行市場監管提供一定的決策參考.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

當代陜西(2019年10期)2019-06-03 10:12:04

中國外匯(2019年21期)2019-05-21 03:04:16