公立醫院企業式管理模式探討

2020-07-14 15:31:41杭萍

中小企業管理與科技·上旬刊 2020年5期

關鍵詞:成本管控

杭萍

【摘? 要】公立醫院在經歷了20多年的黃金發展期之后,迎來了政策改革的密集期。隨著醫生多點執業、分級診療、藥品零加成、醫保支付方式改革等改革措施逐步推行,民營醫院、外資醫院擠入醫療市場帶來的競爭壓力,公立醫院必須依靠自身效率的提高和服務的改進實現發展。論文從責任經營、運營管理和成本管控三個方面闡述了如何將企業式管理模式應用到公立醫院日常運營管理過程中,從而有效地幫助醫院專科發展、科學控制成本、提升運營效率。

【Abstract】After more than 20 years of golden development period, public hospitals ushered in the intensive period of policy reform. With the gradual implementation of reform measures such as doctors working in multiple medical institutions, hierarchical diagnosis and treatment, zero additional cost of drugs, reform of medical insurance payment mode, and the competitive pressure brought by private hospitals and foreign hospitals crowding into the medical market, public hospitals must rely on their own efficiency improvement and service improvement to achieve development. From three aspects of responsibility business, operation management and cost management and control, this paper expounds how to apply the enterprise management mode to the daily operation and management process of public hospitals, so as to effectively help the hospitals to develop specialized departments, control costs scientifically and improve operation efficiency.

【關鍵詞】企業式管理模式;專科經營;成本管控;運營管理

【Keywords】enterprise management mode; specialized business; cost management and control; operation management

【中圖分類號】R197.32? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)05-0034-02

1 引言

計劃經濟體制時期,醫院性質單一,公立醫院長期依賴政府財政補貼,經營模式粗放,缺乏科學的管理體系,不進行投資效益分析,普遍存在高成本、低效率、資源浪費的現象。隨著物價上漲、疾病譜的變化以及社會對醫療品質要求的提高,醫療服務費用呈顯著上漲趨勢,政府財政已無力承擔快速上漲的醫療費用,與此同時,醫院的醫療收入無法補償醫療成本,以藥品收入補償醫療成本的局面逐漸形成[1]。

2 責任經營制度

從醫院的經營模式演變過程看,影響醫院核心競爭力的是內部因素。無論是資源、能力、知識基礎,都表明對醫院競爭優勢起決定性作用的是醫院的內部潛力。因此,醫院的經營應當落實到專科層面上,才能實現醫院經營的根本目的。責任經營制度能夠讓科室管理者及科室成員以本科室為單位,參與到科室的經營管理中來,思考科室的發展方向,如何有效引導科室業務發展,如何開源節流,形成本科室的良性運轉[2]。

企業式管理模式中,實施責任經營制度的前提是將醫院各科室作為責任單元獨立進行經營管理。作為醫療專業人員,科主任應當專責患者診療工作,為了讓他們把有限的時間、精力投入最能體現其勞動價值的醫療、科研和教學工作中去,科室通過聘請專科經營助理的方式協助科主任,負責其所在科室的規章制度細則的擬訂、成本管理、運營分析及工作流程改造等,為科主任的決策提供參考和建議。

3 專科運營管理

隨著醫療衛生事業的發展,醫改面臨的問題表面上是看病難、看病貴,但是問題的根源實則是優質的醫生和醫療資源的短缺。這種短缺一方面是醫生群體的結構性失衡;另一方面是缺乏足以支撐優質醫療資源可持續發展的醫療體系,缺乏一個能夠融合多專業支持臨床專業發展的經營體系。在這種醫療資源嚴重短缺的情況下,將醫師從臨床抽出來,從事經營等工作,將會造成兩方面損失:一方面會分散臨床醫生的精力,降低臨床服務的質量;另一方面,臨床醫生對經營管理不夠專業,勢必會影響科室的效益[3]。

隨著醫療專業化發展的深入,在國際醫療界,逐步發展出由專業經營人才打理醫院和臨床專科的經營模式,包含對專科經營理念的認知、專科經營組織架構的搭建以及專科經營能力的提升,最終要到落實在專科經營人才的培養上。

專科運營管理主要包括以下內容:

①運營分析:一是各專科經營損益分析;二是各科服務指標、成本核算、經營報表建立及比較分析;三是各科床位使用、周轉率、超住院日檢討與分析比較;四是各科經營異常原因提報及改善對策研擬;五是每月向科主任提出經營成果報告;六是病患結構、保險比率與平均費用分析比較。②績效管理:一是各科績效制度建立、獎勵辦法制定(修正),以提供激勵誘因;二是各科每月績效獎金計算及發放申請;三是分類管理可控費用計算稽核;四是可控項目費用管制;五是績效差異分析及改善。③人事管理:一是各科組織機能、編制、人員晉升培養路線設定(修正);二是各科作業規范、辦事細則設定(修正);三是各科人員增補、招聘、調薪考核、考勤等作業;四是各科人員動態掌握。④資材管理:一是材料購置及交貨進度跟催;二是專科常備材料存量管制基準設定(修正)、評估及申請;三是專科新增材料試用申請;四是滯料處理;五是專科表單設定(修訂)申請。⑤設備評估管理:一是新購醫療儀器設備需求性檢討、投資效益分析及請購進度跟催;二是醫療儀器設備閑置、以舊換新與減損申請;三是主要設備使用異常檢討、處理及因應對策研擬。⑥醫務管理:一是協助醫囑電腦化作業推動;二是各科檢查、檢驗排程電腦化作業推動;三是各科檢查、檢驗排程時效管制及異常處理;四是各科劃價作業異常協助處理。⑦環境安全管理:一是各科作業區域內水電、消防安全、環境巡視及異常處理;二是不定期巡視科內環境與檢視安全機具設施安全與異常處理;三是配合院內5S運動,全力推動科內整理、整頓、清掃、清潔。

專科經營體系是通過整合人、財、物、空間等各種醫療資源,將醫生聚焦臨床能力的成長和專業的深化,實現對疾病救治范圍和程度的拓展,提高醫院專科對健康風險的保障水平。將專職管理人員運用到運營分析、設備評估、醫務管理、流程管理等經營活動中,體系內人員各司其職,各盡其能,充分發揮各自的專業所長,這種經營體系將成為醫院獲得競爭優勢的核心因素[4]。

4 成本管控制度

4.1 責任中心

責任中心是指承擔一定經濟責任,并享有一定權利的責任單位,將運營主體分割成幾個責任單位,再將綜合的管理責任授權給予這些責任單位后,通過客觀性的成本核算,實施必要的績效衡量與獎懲,以期獲得經營成果的一種管理制度。責任中心可以是病區,也可以是醫療組,可劃分為成本中心與收益中心。

①成本中心:成本中心指對成本或費用負責的責任中心,具有只考慮成本費用、只對可控成本承擔責任、只對責任成本進行考核和控制的特點,如人事科、財務科等。②收益中心:收益中心又稱利潤中心,是既對成本負責又對收入和利潤負責的責任中心,其有獨立或相對獨立的收入和生產經營決策權,如內科、婦科等。

4.2 目標管理

醫院的成本控制首先要從標準成本設定開始,每個責任中心對人員經費、材料消耗、管理費用制定詳細預算,通過探求各項作業的流程中成本消耗的實質,制定各項作業的目標成本。為保證目標值的合理性,依據三方面作參考:一是理論依據;二是同行業先進醫院的數據;三是本院歷史最佳成績或近幾年的平均數。

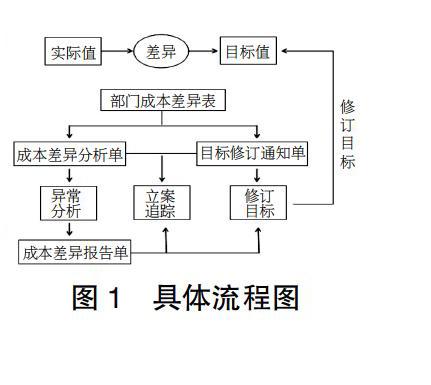

4.3 成本差異分析與流程改善

成本差異分析與流程改善指定成本管理作業流程以目標值為管控基準,對于實際成本與目標成本差異部分深入分析原因,并加以檢討改善,如圖1所示。

4.4 建立績效考核標準

責任經營制度成功與否與開展的績效評價和獎勵制度密切相關。醫院根據責任中心建立基于全成本核算的績效考評體系,將基于目標管理的成本控制情況納入績效考核的范疇,運用績效考核實施醫院成本核算,采取措施降低經營成本,提高服務質量,有利于提高公立醫院的管理水平。在市場經濟中,公立醫院從基本成本核算工作開始,以點帶面,提升成本管理水平,規范績效考核制度,加強醫院內部管理,使醫療服務過程中有限的衛生資源得到合理配置,堅持統一的經濟和社會效益,提高醫院的競爭力實現醫院的快速發展。

5 結語

醫院管理者應當在堅持醫療服務公益性的前提下,改革傳統管理模式,擺脫醫院不能經營的思想束縛,尋求醫管管理改革的新思路、新途徑和新措施。通過建立科學化的管理體系和有責任、有激勵、有競爭的運行機制,有效利用有限的醫療資源提升運營效率、做好成本管控。

【參考文獻】

【1】王冬,黃德海.非營利性醫院的企業式經營--向長庚醫院學管理[M].北京:化學工業出版社,2014.

【2】黃玲萍,楊中浩,吳丹楓.臺灣長庚醫院集團化運作和企業式管理的思考[J].中國總會計師,2016(05):110-111.

【3】楊長青,王克霞.再造醫管——專科經營實戰技能全解析[M].北京:化學工業出版社,2018.

【4】廖湘慶.基于云平臺的公立醫院服務模式創新研究[D].武漢:華中科技大學,2015.

猜你喜歡

建筑建材裝飾(2016年13期)2017-01-04 00:14:14

現代商貿工業(2016年26期)2016-12-26 12:42:18

中國經貿(2016年20期)2016-12-20 16:41:20

中國市場(2016年41期)2016-11-28 05:15:57

現代經濟信息(2016年25期)2016-11-24 05:48:34

商業會計(2016年14期)2016-10-08 01:26:19

現代經濟信息(2016年16期)2016-07-26 03:46:17

商(2016年22期)2016-07-08 09:23:54

現代經濟信息(2016年4期)2016-06-20 09:42:37

現代經濟信息(2016年9期)2016-05-24 16:23:41