基于CSAD模型的上證180指數(shù)羊群效應(yīng)實(shí)證分析

2020-07-14 08:49:08孫欣煒劉鄭耀

中國(guó)商論 2020年14期

孫欣煒 劉鄭耀

摘 要:本文基于CSAD模型,根據(jù)中國(guó)股票市場(chǎng)的實(shí)際情況對(duì)模型進(jìn)行適當(dāng)修正,選取上證180指數(shù)成分股為樣本,對(duì)我國(guó)股票市場(chǎng)的羊群效應(yīng)進(jìn)行檢驗(yàn)。實(shí)證檢驗(yàn)結(jié)果表明:我國(guó)股票市場(chǎng)在2017年9月—2019年12月,整體上均不存在羊群效應(yīng)。即使分為上漲期和下跌期,也并沒(méi)有羊群效應(yīng)的表現(xiàn)。這反映了投資者理性程度的提高和市場(chǎng)有效性的增強(qiáng),使得股票市場(chǎng)日漸成熟。

關(guān)鍵詞:羊群效應(yīng)? CSAD模型? 行為金融? 實(shí)證檢驗(yàn)

與傳統(tǒng)金融理論的投資者理性假設(shè)不同,行為金融學(xué)研究表明,金融市場(chǎng)參與者并不是完全理性的,投資者情緒等因素都會(huì)干擾他們的投資決策,同時(shí)受到心理、專業(yè)知識(shí)等多方面的影響,出現(xiàn)錯(cuò)誤的判斷。

羊群效應(yīng)是一種非理性的投資行為,表示投資者在信息不確定的情況下盲目地“隨大流”,模仿其他投資者的決策或過(guò)度依賴于輿論而左右自己的投資行為,這也是行為金融學(xué)中一個(gè)熱點(diǎn)研究問(wèn)題。股票市場(chǎng)中的這種現(xiàn)象會(huì)導(dǎo)致股價(jià)的異常波動(dòng),使得資產(chǎn)評(píng)估出現(xiàn)偏差,股票的市場(chǎng)價(jià)值與內(nèi)在價(jià)值嚴(yán)重不符,證券市場(chǎng)的有效性降低。

我國(guó)A股股民在經(jīng)歷了較長(zhǎng)時(shí)間的資本市場(chǎng)發(fā)展后,理應(yīng)變得相對(duì)更理性、更中立地面對(duì)“噪聲”,投資者也應(yīng)當(dāng)以科學(xué)的態(tài)度和頭腦進(jìn)行投資決策,資本市場(chǎng)受到非理性因素的影響應(yīng)當(dāng)更小。本文在已有研究的基礎(chǔ)上,選取2017年9月1日—2019年12月6日上證180指數(shù)成分股的數(shù)據(jù),利用基于資本資產(chǎn)定價(jià)模型(CAPM)的橫截面絕對(duì)偏離度CSAD方法進(jìn)行實(shí)證分析,研究我國(guó)A股市場(chǎng)的羊群效應(yīng)問(wèn)題。

1 研究方法與數(shù)據(jù)描述

國(guó)內(nèi)外學(xué)者對(duì)于股票市場(chǎng)上的羊群效應(yīng)做了大量的研究,并且提出了許多模型和方法:Christie和Huang(1990)的橫截面收益率標(biāo)準(zhǔn)差模型,Chang、Cheng和Khorana(1995)的橫截面收益率絕對(duì)偏差模型,Shiller(1990)的“傳染模型”,Scharfstein和Stein(1990)的“聲譽(yù)模型”,Banerjee(1992)的外生排序羊群模型等。

1.1 CSSD法和CSAD法及補(bǔ)充

CSSD法是Christie和Huang(簡(jiǎn)稱CH)提出的,因此也被稱為CH法。橫截面收益標(biāo)準(zhǔn)差(CSSD)的計(jì)算公式為:

n表示投資股票數(shù)量, Rmt表示t時(shí)間的市場(chǎng)收益率, Rit表示股票i在t時(shí)間的收益率。CSSD越大則個(gè)股收益率偏離市場(chǎng)平均收益率越多。當(dāng)市場(chǎng)上存在羊群效應(yīng)時(shí),CSSD相對(duì)較小,表示投資者有模仿行為。但CSSD法的靈敏度較低,只有市場(chǎng)上有明顯的羊群效應(yīng)時(shí)才能被檢測(cè)到,且較難說(shuō)明其強(qiáng)弱。

CSAD法在CH法的基礎(chǔ)上進(jìn)行改進(jìn),在基于理性假設(shè)的資本資產(chǎn)定價(jià)模型(CAPM)下,通過(guò)個(gè)股收益率和市場(chǎng)收益率的橫截面絕對(duì)離差CSAD探測(cè)羊群效應(yīng),從而較微弱的羊群效應(yīng)也能被檢測(cè)出來(lái)。本文擬用CSAD法研究上證180指數(shù)成分股是否存在羊群效應(yīng),并基于股票的流動(dòng)性作出適當(dāng)變動(dòng)。

根據(jù)CAPM公式,可得:

Rit表示股票i在 t時(shí)間的收益率, βi是它的系統(tǒng)性風(fēng)險(xiǎn), Rmt是 t時(shí)間的市場(chǎng)收益率, Rf表示無(wú)風(fēng)險(xiǎn)收益率。

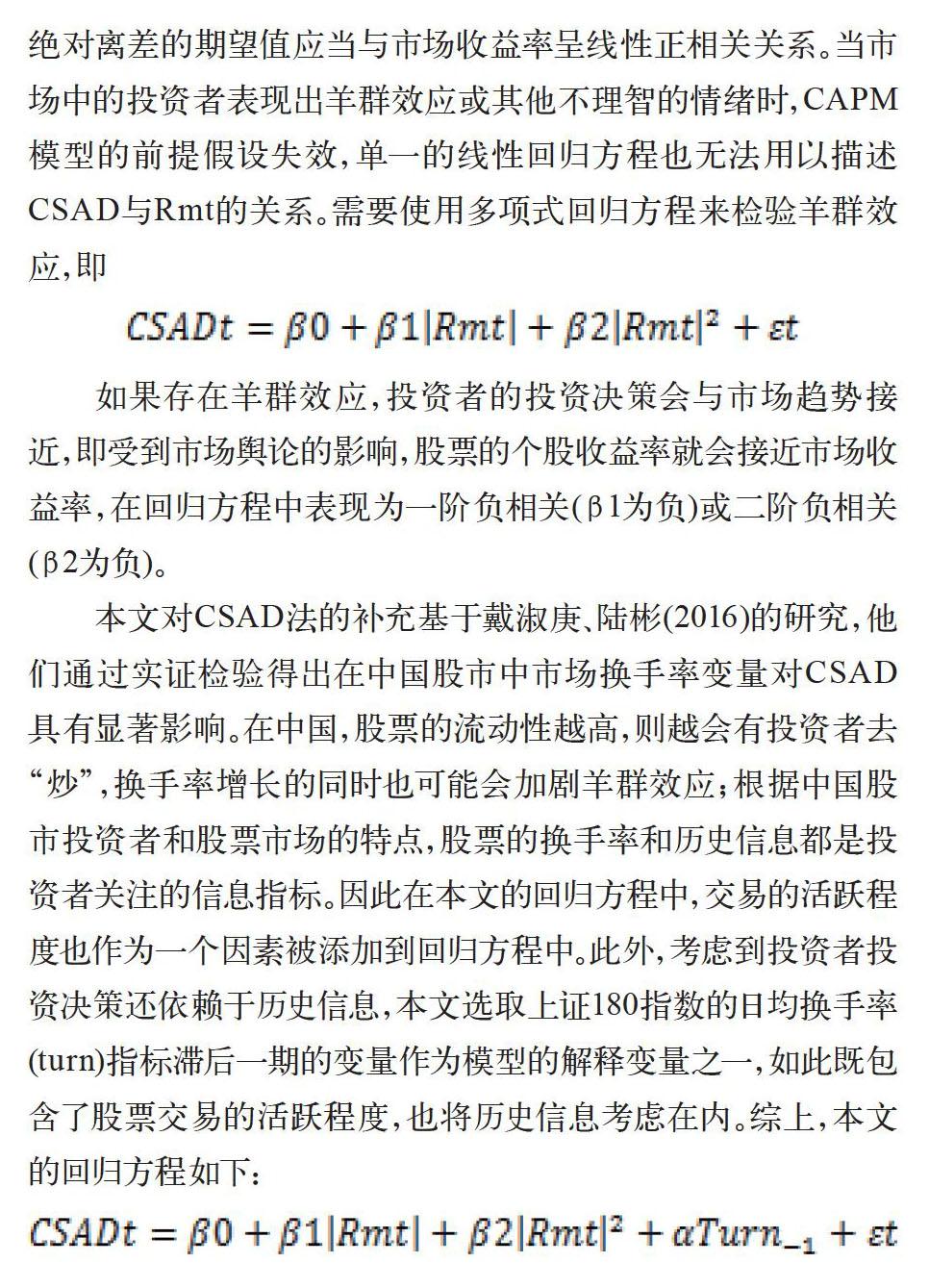

由此可以看出,在資本資產(chǎn)定價(jià)模型的理性假設(shè)下,橫截面絕對(duì)離差的期望值應(yīng)當(dāng)與市場(chǎng)收益率呈線性正相關(guān)關(guān)系。當(dāng)市場(chǎng)中的投資者表現(xiàn)出羊群效應(yīng)或其他不理智的情緒時(shí),CAPM模型的前提假設(shè)失效,單一的線性回歸方程也無(wú)法用以描述CSAD與Rmt的關(guān)系。需要使用多項(xiàng)式回歸方程來(lái)檢驗(yàn)羊群效應(yīng),即

如果存在羊群效應(yīng),投資者的投資決策會(huì)與市場(chǎng)趨勢(shì)接近,即受到市場(chǎng)輿論的影響,股票的個(gè)股收益率就會(huì)接近市場(chǎng)收益率,在回歸方程中表現(xiàn)為一階負(fù)相關(guān)(β1為負(fù))或二階負(fù)相關(guān)(β2為負(fù))。

本文對(duì)CSAD法的補(bǔ)充基于戴淑庚、陸彬(2016)的研究,他們通過(guò)實(shí)證檢驗(yàn)得出在中國(guó)股市中市場(chǎng)換手率變量對(duì)CSAD具有顯著影響。在中國(guó),股票的流動(dòng)性越高,則越會(huì)有投資者去“炒”,換手率增長(zhǎng)的同時(shí)也可能會(huì)加劇羊群效應(yīng);根據(jù)中國(guó)股市投資者和股票市場(chǎng)的特點(diǎn),股票的換手率和歷史信息都是投資者關(guān)注的信息指標(biāo)。因此在本文的回歸方程中,交易的活躍程度也作為一個(gè)因素被添加到回歸方程中。此外,考慮到投資者投資決策還依賴于歷史信息,本文選取上證180指數(shù)的日均換手率(turn)指標(biāo)滯后一期的變量作為模型的解釋變量之一,如此既包含了股票交易的活躍程度,也將歷史信息考慮在內(nèi)。綜上,本文的回歸方程如下:

1.2 數(shù)據(jù)來(lái)源及處理

1.2.1 數(shù)據(jù)選擇和運(yùn)算

本文選取從2017年9月1日—2019年12月6日共551個(gè)交易日上證180指數(shù)成分股的日數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),共180*551個(gè)面板數(shù)據(jù),其中市場(chǎng)收益率為上證綜指的日收益率。由于上證180指數(shù)中的成分股都是大盤股且體量較大,不易受到操控,具有很好的代表性。本文數(shù)據(jù)來(lái)源于同花順iFinD數(shù)據(jù)庫(kù),所有180只個(gè)股數(shù)據(jù)的絕對(duì)離差在Excel中計(jì)算,采用Eviews8.0版本軟件進(jìn)行數(shù)據(jù)回歸和分析。

1.2.2 數(shù)據(jù)分組

考慮到股票市場(chǎng)有不同趨勢(shì),而羊群效應(yīng)在不同趨勢(shì)中可能有不同的表現(xiàn),所以本文根據(jù)2017年9月1日—2019年12月6日的市場(chǎng)表現(xiàn)分為下跌階段和上漲階段。在2019年1月4日上證指數(shù)達(dá)到數(shù)據(jù)選取期間內(nèi)的最低值,因此在此之前被視為下跌期,2019年1月5日—12月6日被視為上漲期。在實(shí)證分析中,也將分別對(duì)下跌期和上漲期的羊群效應(yīng)進(jìn)行檢驗(yàn)。

2 實(shí)證分析

2.1 平穩(wěn)性檢驗(yàn)

由于使用時(shí)間序列數(shù)據(jù)可能存在“偽回歸”問(wèn)題,需要先對(duì)數(shù)據(jù)進(jìn)行平穩(wěn)性檢驗(yàn)。本文使用Eviews8.0軟件對(duì)上證180的成分股數(shù)據(jù)進(jìn)行ADF檢驗(yàn),具體結(jié)果,如表1所示。

由表1可知,各變量在1%、5%、10%的顯著水平下均是平穩(wěn)的,原始數(shù)據(jù)可以直接使用,不會(huì)出現(xiàn)“偽回歸”問(wèn)題。

2.2 回歸檢驗(yàn)及結(jié)果分析

2.2.1 序列相關(guān)性檢驗(yàn)及調(diào)整

為了防止模型出現(xiàn)自回歸,我們?cè)诨貧w前先對(duì)數(shù)據(jù)進(jìn)行偏相關(guān)性檢驗(yàn),如圖1所示。檢驗(yàn)結(jié)果存在明顯的一階自相關(guān)性和二階自相關(guān)性。因此利用廣義差分法對(duì)模型進(jìn)行修正處理,在原回歸方程中加入一階自相關(guān)變量AR(1)和二階自相關(guān)變量AR(2),如表2所示。

即經(jīng)過(guò)調(diào)整后的回歸方程為:

由表3可知,修正后DW值幾乎為2,模型已不存在自相關(guān)性的影響。Rmt2的t檢驗(yàn)在10%的顯著性水平下顯著,其余變量均在1%的顯著性水平下顯著。其中? Rmt? 的回歸系數(shù)顯著為正,說(shuō)明CSAD與市場(chǎng)平均收益率確實(shí)有著線型遞增的關(guān)系。Turn-1與CSDAt也有著顯著的正相關(guān)關(guān)系,這表明換手率越高,股票收益率的絕對(duì)離差就越大。換句話說(shuō),股票投機(jī)越熱,投資者對(duì)于股票未來(lái)的評(píng)估差異就越大。同時(shí)由于該換手率是指前一天的換手率,也能說(shuō)明當(dāng)投資者獲得市場(chǎng)活躍度高的信息后,對(duì)股票的評(píng)估也做出相應(yīng)的調(diào)整。Rmt2項(xiàng)的系數(shù)表示當(dāng)Rmt2增加一個(gè)單位,CSAD平均增加0.01個(gè)單位,即當(dāng)市場(chǎng)收益率增加時(shí),個(gè)股收益率的絕對(duì)離差有微弱的增長(zhǎng)而不是減小,這與先前二階負(fù)相關(guān)(β2為負(fù))的假設(shè)相背,說(shuō)明市場(chǎng)上不存在羊群效應(yīng)。

2.2.2 分下跌期和上漲期回歸

當(dāng)我們使用整個(gè)時(shí)間段作為研究樣本時(shí),忽視了投資者在面臨不同市場(chǎng)狀況時(shí)反映的差異情況。當(dāng)整個(gè)市場(chǎng)趨于上升或下降態(tài)勢(shì),羊群效應(yīng)可能會(huì)有不同的表現(xiàn)。因此,我們將整個(gè)時(shí)間區(qū)間分為兩段:2017年9月1日—2019年1月4日大致為市場(chǎng)下跌階段,2019年1月4日—2019年12月6日大致為市場(chǎng)上漲階段。我們對(duì)兩個(gè)階段分別進(jìn)行偏相關(guān)性檢驗(yàn),結(jié)果如圖2所示。

由圖2可知市場(chǎng)下跌階段的數(shù)據(jù)具有明顯的一階自相關(guān)性,由圖3可知市場(chǎng)上漲階段的數(shù)據(jù)不存在自相關(guān)性。因此我們?cè)俅卫脧V義差分法對(duì)模型進(jìn)行修正,結(jié)果如表3所示。

無(wú)論是在下跌階段還是上漲階段,各變量均在10%的顯著性水平下顯著。而? Rmt? 與CSADt之間存在正相關(guān)性,但都小于0.2,說(shuō)明出股票收益率與市場(chǎng)收益率的偏離度會(huì)隨著市場(chǎng)收益率的絕對(duì)值的增大而增大,而增幅小于0.2個(gè)單位,但這還不能說(shuō)明股票市場(chǎng)中羊群效應(yīng)是否存在,因此需要考量二次項(xiàng)的系數(shù)。只有當(dāng)Rmt2的系數(shù)為負(fù)時(shí),才表明市場(chǎng)收益率與橫截面絕對(duì)離差間存在遞減的非線性關(guān)系,即投資者表現(xiàn)出羊群行為。在上面的兩個(gè)回歸方程中,Rmt2的系數(shù)均為正,由此可以說(shuō)明無(wú)論在市場(chǎng)上漲還是下跌階段均不存在羊群效應(yīng)影響。綜上,異于先前對(duì)于下跌階段和上漲階段投資者情緒和理性程度可能不同的猜測(cè),在市場(chǎng)呈現(xiàn)不同趨勢(shì)的情況下,均沒(méi)有探測(cè)到羊群效應(yīng)。

3 產(chǎn)生的原因分析

3.1 投資者理性程度提高

隨著行為金融學(xué)的發(fā)展和投資者的主動(dòng)學(xué)習(xí),尤其是在2017年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)?lì)C發(fā)給在行為金融理論中做出重大貢獻(xiàn)的理查德·塞勒之后,越來(lái)越多的投資者接觸到行為金融學(xué)理論,包括羊群效應(yīng)等。意識(shí)到市場(chǎng)異象后,投資者會(huì)趨向于自我修正和有意避免這樣的現(xiàn)象。具體地說(shuō),當(dāng)投資者學(xué)習(xí)到羊群效應(yīng)在資本市場(chǎng)的客觀存在后,投資者會(huì)在進(jìn)行投資決策時(shí)對(duì)自身的模仿行為多加注意,從而刻意減少由市場(chǎng)輿論所影響的盲目跟風(fēng)行為。這樣的心理暗示會(huì)客觀上提高投資者的理性,作出根據(jù)傳統(tǒng)金融學(xué)的定價(jià)理論的投資決策。

在投資者追漲殺跌等不理性因素帶來(lái)市場(chǎng)振蕩的教訓(xùn)下,現(xiàn)在投資者在觀測(cè)市場(chǎng)輿論和情緒時(shí)會(huì)更傾向于中立和理智,而不是盲目跟從,這樣也使得CAPM的理性投資者假設(shè)變得更加可靠。

3.2 資本市場(chǎng)開(kāi)放和有效性增強(qiáng)

熱錢受到證監(jiān)會(huì)的監(jiān)管和限制,莊家操盤的可行性逐漸降低,投資者資金蜂擁而至和快速退出的情況越來(lái)越少。尤其是在股票市場(chǎng),熱錢帶來(lái)的大起大落往往會(huì)引發(fā)不健康的投資者情緒,從而引發(fā)不理性的行為。如今為了維護(hù)金融市場(chǎng)的秩序和實(shí)體經(jīng)濟(jì)的穩(wěn)定,對(duì)熱錢等操縱市場(chǎng)的行為監(jiān)管趨嚴(yán)。除此之外,隨著股指期貨以及融資融券等金融創(chuàng)新的產(chǎn)生和制度完善,使得做空成為可能。做空機(jī)制的成熟增加了投資者可選擇的策略,減少了羊群行為的產(chǎn)生,使得整個(gè)市場(chǎng)更加完善,有效市場(chǎng)假說(shuō)(EMH)和資本資產(chǎn)定價(jià)模型(CAPM)等傳統(tǒng)金融學(xué)理論的適用性增加。

3.3 樣本選擇的固有缺陷

本文選取數(shù)據(jù)的樣本為上證180指數(shù)的180只成分股,這些股票大多為藍(lán)籌股且市值較高,并且由機(jī)構(gòu)投資者作為大股東控制。機(jī)構(gòu)投資者基本不會(huì)受到噪聲的影響,也不會(huì)盲目跟隨市場(chǎng)輿論作出決策,因此在這些股票中投資者表現(xiàn)較為理性。另外,散戶或小股東的“搭便車”行為使得他們?cè)敢庀嘈挪⒏S機(jī)構(gòu)投資者長(zhǎng)期持有具有行業(yè)代表性的股票,而不是熱衷于短線或投機(jī)。此外,中小企業(yè)并未在本文的考察范圍之內(nèi),而在此前研究中發(fā)現(xiàn)中小盤股的羊群效應(yīng)較為明顯。

4 結(jié)語(yǔ)

本文以CSAD法為基礎(chǔ),在回歸方程中加入了反映歷史信息和投資者熱度的換手率滯后一期變量輔助構(gòu)建,并且選擇滬市中最具行業(yè)代表性的180只股票進(jìn)行分析。對(duì)羊群效應(yīng)的檢測(cè)結(jié)果表明從2017年9月1日—2019年12月6日股票市場(chǎng)上不存在羊群效應(yīng)。在將時(shí)間段分為下跌階段和上漲階段后,發(fā)現(xiàn)均不存在羊群效應(yīng),即收益率增大時(shí)橫截面絕對(duì)離差也增大。這說(shuō)明投資者有意克制和糾正自己的從眾心理,避免羊群效應(yīng)的產(chǎn)生。不過(guò)其中反映投資者的理性增長(zhǎng)之余,也有矯枉過(guò)正之嫌。

與先前多數(shù)的中國(guó)股市羊群效應(yīng)檢驗(yàn)不同,本文發(fā)現(xiàn)2017年以來(lái)滬市不具有明顯的羊群效應(yīng)。這是因?yàn)樯敉顿Y者理論知識(shí)的加強(qiáng),盲目跟風(fēng)、短視與情緒化現(xiàn)象的減少;而機(jī)構(gòu)投資者基于信托責(zé)任在投資決策時(shí)更加理性和負(fù)責(zé)。由此,股市暴漲暴跌等不穩(wěn)定的現(xiàn)象也減少了,市場(chǎng)有效性和股票市場(chǎng)的穩(wěn)定性得以提高。

參考文獻(xiàn)

陸琴.關(guān)于我國(guó)上證市場(chǎng)“羊群效應(yīng)”的研究[J].市場(chǎng)周刊,2019(09).

王超,修長(zhǎng)柏.深證A股市場(chǎng)羊群效應(yīng)的實(shí)證研究[J].現(xiàn)代商業(yè),2017(34).

謝小可.我國(guó)A股市場(chǎng)羊群效應(yīng)的實(shí)證研究[J].現(xiàn)代經(jīng)濟(jì)信息,2017(22).

林勇,張星月.基于QRNN模型的創(chuàng)業(yè)板市場(chǎng)羊群效應(yīng)的實(shí)證分析[J].海南金融,2017(04).

戴淑庚,陸彬.基于CSAD模型的股票市場(chǎng)羊群效應(yīng)的實(shí)證分析[J].廣義虛擬經(jīng)濟(jì)研究,2016,7(01).

王晶.我國(guó)證券市場(chǎng)是否存在羊群效應(yīng)?——基于上證50指數(shù)的實(shí)證檢驗(yàn)[J].江淮論壇,2014(05).