新能源汽車行業財務績效指標分析

2020-07-14 20:15:21詹艷陽

全國流通經濟 2020年12期

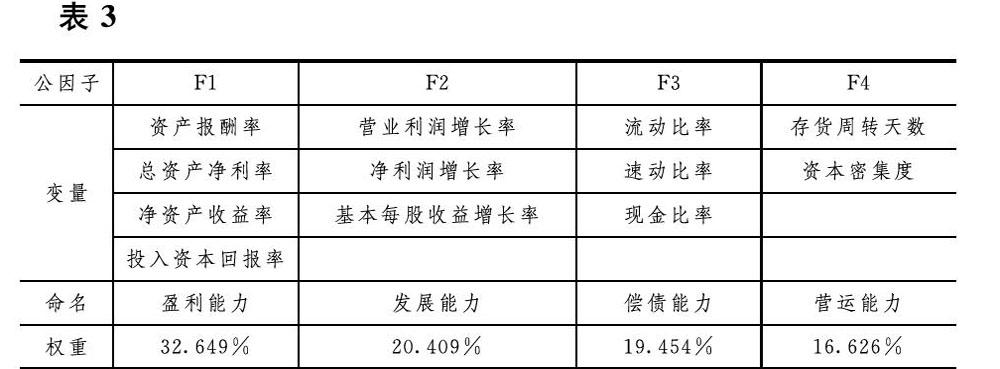

摘要:本文根據利益相關者理論,從財務分析視角出發,以2018年新能源汽車概念板塊的155家上市公司年報數據為樣本,運用因子分析法中的主成分法提取了四個公因子,分別命名為盈利能力、發展能力、償債能力和營運能力,構建了新能源汽車行業上市公司財務績效評價指標體系。

關鍵詞:財務績效;新能源汽車;因子分析

一、引言

隨著科技全球化的迅速發展,高科技領域成為了大國間競爭的焦點,也是一國綜合國力的重要表征。由于新能源汽車的動力燃料具有無污染、可再生等優點,許多國家紛紛頒布相關政策促進該產業發展(周亞虹等,2015;周燕等,2019)。 在能源結構安全和環境保護的雙重壓力之下,新能源汽車產業成為了《中國制造2025》的重點領域和我國戰略性新興產業之一。

因此,該行業財務績效是投資者關心的焦點,目前對新能源汽車行業績效的研究多基于前端影響因素或某具體因素,如研發能力(吳超鵬等,2016)、政府補助與稅收優惠(柳光強等,2015)等對企業績效的影響。因此,本文借鑒相關研究,利用因子分析對復合財務指標降維,構建了新能源汽車行業財務績效得分評價體系。

二、文獻綜述

根據利益相關者理論,企業的生存和發展依賴于企業對各利益相關者利益要求的回應的質量(Harrison et al.,1999)。由于企業的最終目的都是盈利,對各利益相關者來說,財務績效成為了能代表企業整體水平最直觀和關鍵的指標。

在財務分析角度下,各利益相關者的不同要求可以由不同財務績效指標得到一定程度的滿足。股東要求企業獲得可觀的投資回報率,因此,針對所有者的研究常用總資產報酬率(田利軍等,2015)、凈資產收益率(楊皖蘇等,2016)和托賓Q值(常凱,2015;Ayuba et al.,2019)等指標表示。而債權人則更傾向于了解本企業是否有足夠的資金流償還借款,使用現金比率、流動比率和速動比率等作為衡量企業償還債務能力的重要指標(彭丁,2019)。企業管理層更注重企業的發展狀況和增長態勢來判斷是否具有擴大規模和壯大實力的潛在能力。因此,銷售利潤率(Eilbirt et al,1973)以及相關的5年期銷售回報率(Griffin et al,1997)也被納入財務績效復合指標體系。針對企業能否通過內部人力物資的合理組合獲取利潤,欒嵐等(2018)從目標層、準則層和指標層三個維度為企業評價了運營效果。

一般企業財務績效總體指標體系上,耿晶晶等(2019)運用因子分析和DEA分析評價了商業生態系統中核心企業財務績效。在新能源汽車領域,也有部分對企業經營績效(鄭慶華等,2015)、運營能力和盈利能力(牛姣玲,2018)和整體財務績效(苗雨君等,2017)的研究。國外對一般企業財務績效的評價體系已有成熟的理論與方法,如因子分析(Kim et al.,2017)、EVA分析(Zhang et al,2019)等。

在新能源汽車行業,對財務績效指標的研究較多但不甚全面,國內學者主要進行案例研究。因此,本文采取因子分析構建我國新能源汽車財務績效指標體系進行評價。

三、研究設計

1.數據與樣本來源

本文選取2018年滬深兩市新能源汽車概念板塊的284家樣本企業作為原始樣本,并刪去ST、*ST企業,剔除空值、異常值和重復值。最終獲得155家企業樣本數據。其中,股票代碼來自同花順行情中心,財務數據來自國泰安數據庫。

2.變量選取與定義

本文依據科學性、可操作性、全面性和有效性四個原則,挑選了流動比率、速動比率、現金比率、資產報酬率、總資產凈利率、凈資產收益率、投入資本回報率、存貨周轉天數、資本密集度、營業利潤增長率、基本每股收益增長率、凈利潤增長率共12個指標作為反映新能源汽車行業上市公司財務發展狀況的指標,并在分析中用X1~X12分別表示。

四、實證結果

1.可行性檢驗

本文對標準化后的數據相關性進行了KMO與Bartlett球形度檢驗。結果表明,KMO檢驗值為0.712,大于0.7;Bartlett球形度檢驗的近似卡方為4083.759,sig<0.000,表明數據適合做因子分析。

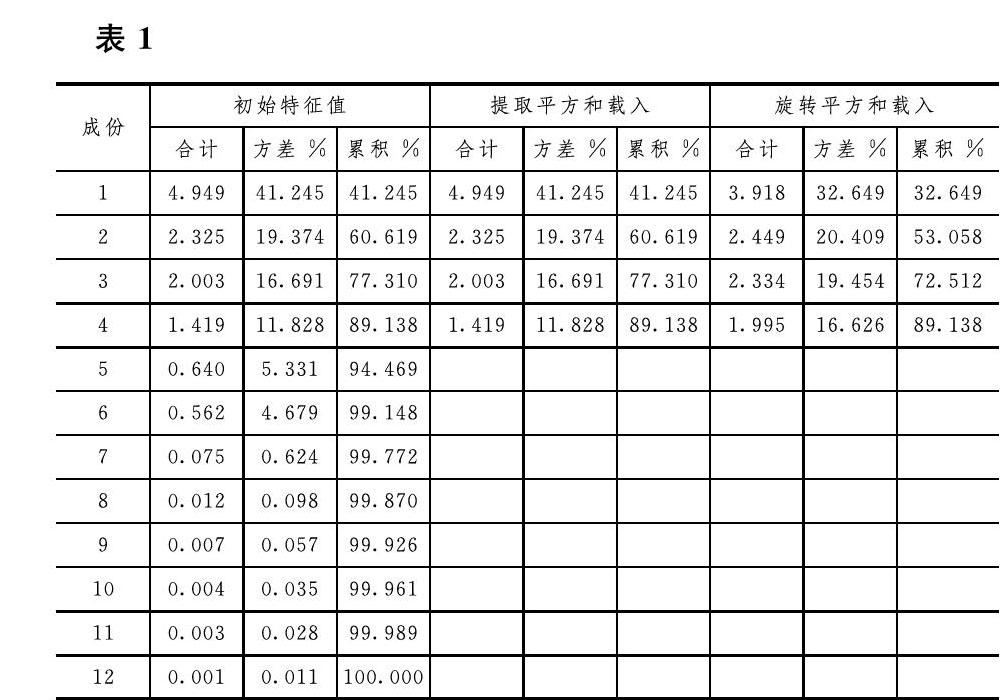

2.確定公因子數量

通過公因子方差分析,所選取的大部分變量提取的公因子方差都在0.9以上,公因子能較好地解釋出原始變量所包含的信息。在提取的公因子中,F1的特征值為4.949,總方差解釋比例為41.245%,占比最大;F2、F3、F4的特征值均大于1,占比較大。前4個公因子總方差解釋比例為89.138%,表示對新能源汽車行業上市公司財務績效的整體貢獻率達到了89.138%,結果較理想。

3.公因子解釋與命名

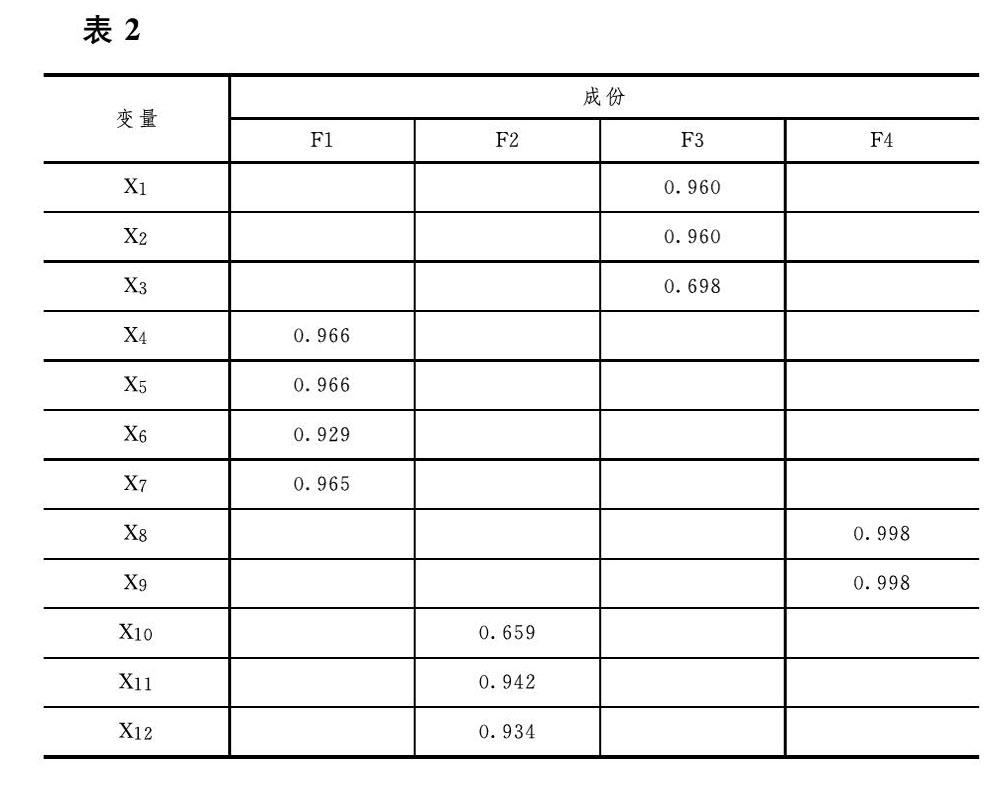

為使信息更為集中,本文采用最大方差法對數據進行旋轉,結果如表2所示。

四個公共因子在每個變量所占的比重明顯集中,說明通過旋轉得到的信息比較客觀。因此,本文根據各個變量的變量定義和實質內容,依照相關性原則,對公共因子進行解釋與命名。

4.主成分系數得分

本文將旋轉成分矩陣中第i列的每個元素分別除以解釋總方差中第i個旋轉后特征根的平方根,得到主成分分析的第i個主成分的系數,最終主成分系數公式如下:

5.行業績效分析

總的來說,新能源汽車上市公司財務績效總分不高,平均綜合得分為0.02。企業財務水平不均衡,綜合得分差距懸殊。具體來說,盈利能力平均得分較高(0.054)。然而,在排名前20的企業中,也出現了中國寶安、浩物股份等3家盈利能力為負的企業。償債能力和營運能力平均得分均較低,且存在極端化數值。華域汽車償債能力最高(11.043),中國寶安營運能力得分最高(12.343)。

同時,企業的財務實力發展不均衡不僅體現在企業之間,還體現在企業內部。很多企業只在單一的指標上發展突出,綜合財務得分上發展并不均衡,最典型的是華域汽車和中國寶安。

五、研究結論與展望

本文根據利益相關者理論,對滬深兩市新能源汽車概念板塊的155家上市公司財務績效進行因子分析,提取盈利能力、發展能力、償債能力和營運能力四個成分,建立了財務指標水平分析體系。

在對樣本企業分析的過程中發現了如下問題:(1)整體財務績效水平不高;(2)企業財務發展水平差距大;(3)企業內部財務績效指標發展不均衡;(4)償債能力和營運能力有待提升。而在如今科技逐漸占據主要地位的市場大環境前提下,新能源汽車行業未來的發展勢必要逐步解決這些困難,突破限制。

因此,針對上述問題,本文提出了以下幾點建議。從企業自身層面來看,要求新能源汽車企業積極發展自身業務水平,擴大現金流,增強償債能力和營運能力;積極利用政府激勵政策,完善內部控制體系,均衡發展績效指標。從政府層面來看,要求加大對新興企業和中小企業的扶持,在堅持原補貼政策的基礎上,開拓新的激勵方式;廣泛激勵與焦點激勵相結合,推動新能源汽車行業全面均衡發展,縮小行業內差距。

參考文獻:

[1]Ayuba,H.,Bambale,A.J.,Ibrahim,M.A.,& Sulaiman,S.A.(2019).Effects of Financial Performance,Capital Structure and Firm Size on Firms Value of Insurance Companies in Nigeria.?Journal of Finance,Accounting & Management,10(1),57~74.

[2]Griffin,J.J.,& Mahon,J.F.(1997).The corporate social performance and corporate financial performance debate:twenty-five years of incomparable research.?Business & Society,36(1),5~31.

[3]Harrison,Jeffrey S.,& Freeman,R.Edward.(1999).Stakeholders,social responsibility,and performance:empirical evidence and theoretical perspectives.Academy of Management Journal,42(5),479~485.

[4]Kim,K.,Watkins,K.E.,& Lu,Z.(2017).The Impact of a Learning Organization on Performance:Focusing on Knowledge Performance and Financial Performance.European Journal of Training and Development,41(2),177~193.

[5]Zhang,J.,& Aboud,A.(2019).Determinants of economic value added(EVA)in Chinese listed banks.Asian Review of Accounting,27(4),595~613.

[6]常凱.環境信息披露對財務績效的影響:基于中國重污染行業截面數據的實證分析[J].財經論叢,2015,(1):71~77.

[7]耿晶晶,劉莉.商業生態系統中核心企業財務績效評價[J].管理現代化,2019,39(03):67~69.

[8]柳光強,楊芷晴,曹普橋.產業發展視角下稅收優惠與財政補貼激勵效果比較研究:基于信息技術、新能源產業上市公司經營業績的面板數據分析[J].財貿經濟,2015,(08):38~47.

[9]欒嵐,黃娜,肖飛.淺談企業資金運營效果評價指標體系[J].現代商業,2018,(34):135~136.

[10]苗雨君,薛桂鑫.新能源汽車企業財務績效評價[J].開發研究,2017,(2):68~72.

[11]牛姣玲.M新能源汽車公司財務績效評價研究[J].經貿實踐,2018,(06):29~30.

[12]彭丁.企業償債能力綜合評價模型的構建與拓展[J].會計之友,2019,(06):116~119.

[13]田利軍,陳甜甜.企業內部控制、社會責任與財務績效[J].重慶大學學報(社會科學版),2015,(2):75~82.

[14]吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效:來自中國上市公司的證據[J].經濟研究,2016,(11):125~139.

[15]楊皖蘇,楊善林.中國情境下企業社會責任與財務績效關系的實證研究:基于大、中小型上市公司的對比分析[J].中國管理科學,2016,24(1):143~150.

[16]鄭慶華,楊太華.新能源汽車行業上市公司財務績效實證研究[J].會計之友,2015,(10):29~33.

[17]周燕,潘遙.財政補貼與稅收減免——交易費用視角下的新能源汽車產業政策分析[J].管理世界,2019,(10):133~149.

[18]周亞虹,蒲余路,陳詩一,等.政府扶持與新型產業發展——以新能源為例[J].經濟研究,2015,(6):147~161.

作者簡介:

詹艷陽,上海外國語大學國際工商管理學院碩士研究生;研究方向:金融會計。