利率、匯率與短期跨境資本流動

2020-07-14 05:10:09趙丹

金融理論探索 2020年3期

趙丹

摘? ?要:選取2006年10月至2019年11月的月度數(shù)據(jù),建立TVP-SV-VAR模型研究利率、匯率對短期跨境資本流動的影響并比較三者在不同時期和不同時點的脈沖時變特征。結(jié)果顯示,匯率改革暢通了匯率與短期資本流動之間的傳導(dǎo)機制,提高了人民幣匯率自身調(diào)節(jié)功能;利率沖擊是造成國際資本流動快速劇烈變動的原因;利率變動對匯率的沖擊影響較強,而匯率對利率的影響較弱,匯率與利率之間的傳導(dǎo)機制仍存在阻礙。因此,應(yīng)通過暢通三者之間的傳導(dǎo)渠道、健全利率市場化形成機制和拓寬人民幣匯率雙向浮動等手段達到利率政策與匯率政策相互協(xié)調(diào)配合的目的。

關(guān)? 鍵? 詞:利率;短期跨境資本流動;匯率;TVP-SV-VAR模型

中圖分類號:F821? ? ? 文獻標(biāo)識碼:A? ? ? 文章編號:2096-2517(2020)03-0050-10

DOI:10.16620/j.cnki.jrjy.2020.03.006

利率和匯率是金融市場重要的減震器和穩(wěn)定器,而短期跨境資本流動便是兩者之間重要的傳導(dǎo)渠道。近年來,隨著我國利率市場化改革和匯率市場化改革的推進深化,貨幣政策有效性、匯率雙邊彈性明顯增強,短期跨境資本流動的波動幅度也逐漸增加,三者之間聯(lián)系更加密切復(fù)雜。2019年年底,人民幣匯率一路走強,但受新型冠狀病毒的全球加速蔓延的影響,2020年1月底人民幣匯率出現(xiàn)貶值,隨后雙向波動。匯率波動、美聯(lián)儲降息至零、市場的恐慌、 避險的需求會放大跨境資本流動的波動性。因此,本文運用TVP-SV-VAR模型,考察在不同的階段受到?jīng)_擊時,利率、匯率對短期跨境資本流動的影響是否存在顯著的時變特征, 厘清利率、 匯率對短期跨境資本流動的動態(tài)循環(huán)機制,對于當(dāng)前吸收內(nèi)外部沖擊、 促進利率政策和貨幣政策協(xié)調(diào)配合、穩(wěn)定國內(nèi)局勢、疫后恢復(fù)經(jīng)濟具有重要意義。

一、文獻綜述

國內(nèi)外學(xué)者針對利率、匯率和國際資本流動三者之間的聯(lián)動關(guān)系提出了一系列經(jīng)濟理論,如國際收支理論、利率平價理論等。Calvo等(1993)利用拉丁美洲國家1988—1992年的利率和國際資本流動相關(guān)數(shù)據(jù)建立了VAR模型,研究發(fā)現(xiàn),當(dāng)時世界利率普遍低于拉丁美洲國家的平均利率,導(dǎo)致大規(guī)模的國際資本流入拉丁美洲國家,從而促進拉丁美洲國家發(fā)展,也直接論證了“利率平價理論”的正確性[1]。Carlos(2011)利用邊界檢驗法,研究發(fā)現(xiàn)不同類型的資本流入都會促使比索幣升值,并且發(fā)現(xiàn)貨幣政策通過改變短期利差,可以對實際匯率產(chǎn)生長期持續(xù)的影響[2]。這與Benigno等(2008)的研究一致,他們提出建立兩國一般均衡模型下的匯率決定理論,同時得出結(jié)論:匯率和跨境貿(mào)易水平取決于國家所選擇的貨幣制度[3]。Lucjan等(2017)運用波蘭的數(shù)據(jù)將短期銀行間利率引入?yún)R率函數(shù)的模型中,利用馬爾科夫鏈測試論證波蘭利率與匯率之間的動態(tài)關(guān)系[4]。隨著研究的深入, 眾多學(xué)者認為由于不同國家在經(jīng)濟制度、對外貿(mào)易水平以及交易成本方面存在差異,利率與匯率之間的關(guān)系可能呈現(xiàn)出不確定性和多樣化特點。Bahar等(2015)根據(jù)不同的匯率制度分類研究匯率與國際資本流動的聯(lián)動關(guān)系,發(fā)現(xiàn)相較于固定匯率制度下兩者的聯(lián)動關(guān)系,浮動匯率制度下短期資本流動對匯率預(yù)期波動具有顯著影響,此制度下更需要國家開展適度的外匯管制[5]。Nanovsky等(2018)年通過對中國、馬來西亞、日本、印度等10個亞洲國家進行研究發(fā)現(xiàn), 一個國家想要提高貨幣獨立性,必須在匯率穩(wěn)定和降低資本流動性之間做出取舍,不可能同時實現(xiàn)三個政策目標(biāo):貨幣獨立、匯率穩(wěn)定和資本自由流動[6]。Bacchetta等(2010)通過構(gòu)造兩國一般均衡模型分析得出,長期內(nèi)利率、匯率與國際資本流動將會在有效市場的長期作用下形成一種自動平衡機制來維持它們之間的相互穩(wěn)定關(guān)系, 在開放市場條件下,套利者會通過變動國際資本的凈流動使得偏離均衡的利率與匯率波動回至均衡水平,從而保持經(jīng)濟的內(nèi)外均衡[7]。

隨著中國利率市場化改革和匯率制度改革的不斷深入,眾多學(xué)者圍繞利率、匯率和國際資本流動的聯(lián)動機制開展了系列研究。張明等(2013)通過實證研究發(fā)現(xiàn),除了匯率因素,利率差會產(chǎn)生“套利”行為從而促進國際資本流動[8]。楊子暉等(2015)在非線性框架下運用PSTR模型對全球69個國家的跨境資本流動展開深入分析,指出由于我國現(xiàn)階段仍對匯率波動率進行必要監(jiān)管,人民幣匯率波動對資本流動影響有限[9]。而張誼浩等(2007)通過建立VAR模型解釋了中國短期資本流動的動因,是國際投資者希望通過股票和房地產(chǎn)等資產(chǎn)市場進行“套匯”和“套價”來獲取收益而不是為了資本“套利”[10]。這和呂光明等(2012)研究結(jié)果相同[11]。胡國良等(2015)通過構(gòu)建MS-VAR模型劃分不同區(qū)制,認為人民幣匯率和匯率預(yù)期是影響短期國際資本流動的主要因素,國內(nèi)外利率差對短期國際資本流動的影響具有不確定性,只有在區(qū)制2內(nèi),利差才會吸引短期國際資本的流入[12]。梅陽(2019)通過建立VAR模型得出利率差和匯率水平能夠在一定程度上預(yù)測未來短期國際資本流動趨勢的結(jié)論,并且認為在多數(shù)情況下,短期國際資本流動受匯率預(yù)期變動帶來的“套匯”影響更加顯著[13]。司登奎等(2019) 以泰勒規(guī)則貨幣政策為研究框架考察匯率動態(tài)決定機制,研究發(fā)現(xiàn)國際資本流入以及利差擴大在短期和長期內(nèi)均會助推人民幣匯率升值,2015年“匯改”后三者之間的助力效果明顯增強[14]。金中夏等(2015) 在動態(tài)隨機一般均衡框架下得出結(jié)論:在開放經(jīng)濟條件下兩國間均衡匯率和均衡利率會相互影響,所以重點在于各國如何建立二者的協(xié)調(diào)配合機制[15]。陳創(chuàng)練等(2017)基于國際收支視角利用TVP-VAR模型分析認為,利率和匯率的動態(tài)聯(lián)動在有管理的浮動匯率制度下較自由浮動匯率制度下更加復(fù)雜,也更容易產(chǎn)生一些負面波動效應(yīng)[16]。彭紅楓等(2019)認為中美利差的存在保證了套利空間,為短期跨境資本流動提供了動力,匯率彈性的增強有效緩解了短期跨境資本的沖擊[17]。

在當(dāng)前我國經(jīng)濟新常態(tài)背景下,人民幣匯率明顯具有雙向波動彈性增強的特點,短期內(nèi)受疫情影響,國際市場低迷、美聯(lián)儲降息等因素會放大跨境資本流動的波動性, 跨境資本流動具有規(guī)模大、頻率高的新形勢;而長期內(nèi),如何保持改革成果,促進利率政策與貨幣政策的協(xié)調(diào)配合仍是我國經(jīng)濟工作重點。因此,本文運用TVP-SV-VAR模型,考察在不同的階段受到?jīng)_擊時,利率、匯率對短期跨境資本流動的影響是否存在顯著的時變特征,厘清三者之間的動態(tài)循環(huán)機制, 對于當(dāng)前吸收內(nèi)外部沖擊、促進利率政策和貨幣政策協(xié)調(diào)配合、穩(wěn)定國內(nèi)局勢、疫后恢復(fù)經(jīng)濟具有重要意義。

二、 利率和匯率聯(lián)動機制的理論分析

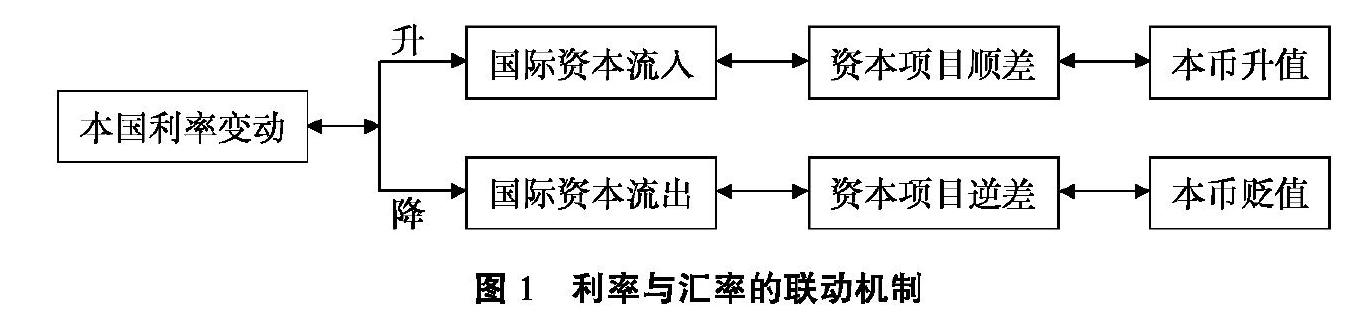

在開放市場經(jīng)濟條件下,利率和匯率之間會通過資本項目相互傳導(dǎo),相互影響。如圖1所示,根據(jù)古典利率理論,不同國家的利率差會帶給投資者無風(fēng)險套利的機會;而利率平價理論不僅僅考慮兩種資產(chǎn)的利率差,還將兩種資產(chǎn)由于匯率變動產(chǎn)生的匯兌損失考慮在內(nèi)。因此,利率平價理論結(jié)合了“套利”與“套匯”兩種因素,從二者的聯(lián)動效應(yīng)解釋短期國際資本流動的原因:利率上升使得國內(nèi)金融資產(chǎn)的投資回報率高于國外金融資產(chǎn)的投資回報率,國際資本的“套利”行為吸引國際資本流入國內(nèi),而投資者也更傾向于賣出外匯資產(chǎn)持有本幣資產(chǎn),資本項目存在順差從而本幣升值;本國利率下降導(dǎo)致投資者更傾向于買入外匯賣出本幣,國際資本流出進而資本項目存在逆差, 本幣貶值。此外,許多研究表明,投資者往往會基于當(dāng)前經(jīng)濟形勢對未來匯率走勢做出判斷。投資者對外匯市場的預(yù)期也是造成利率波動的原因之一,當(dāng)投資者對匯率持有貶值預(yù)期時會采取賣出本幣資產(chǎn)持有外國資產(chǎn)的措施,資本外逃造成資本項目存在逆差從而利率上升。反之,在外匯市場上投資者認為未來人民幣匯率會存在升值的可能性時,則有可能會選擇持有本幣資產(chǎn)賣出外幣資產(chǎn),短期內(nèi)國際資本會流入造成增加國內(nèi)資金供給,引起利率下降。

我國實行有管理的浮動匯率制度, 在此制度下,貨幣當(dāng)局會根據(jù)國家發(fā)展需要通過變動外匯儲備適時適度地干預(yù)外匯市場從而使匯率波動率保持在一定的區(qū)間內(nèi), 匯率則無法有效反映市場情緒,但會形成強烈的升值或貶值壓力。在開放的經(jīng)濟條件下,貨幣當(dāng)局不僅會通過變動外匯儲備對本外幣資金供求關(guān)系產(chǎn)生影響,更會通過貨幣政策和財政政策暢通利率匯率聯(lián)動機制來維持利率市場和外匯市場的均衡穩(wěn)定。從人民幣利率對匯率的傳導(dǎo)路徑來看,當(dāng)人民利率水平上升,“套利”行為的存在會使得國外短期套利資本流入中國。國際資本流入使得國內(nèi)外匯市場供大于求促使人民幣產(chǎn)生升值壓力,為了維持人民幣匯率的波動保持在合理的范圍內(nèi),貨幣當(dāng)局會通過公開市場操作吸收多余的外匯,使得外匯市場保持之前的均衡水平。從匯率方面來看,當(dāng)匯率上升時,國際短期資本流入中國,中國經(jīng)濟將會面臨名義利率上調(diào)的壓力,貨幣當(dāng)局一方面可以通過發(fā)行債券來控制貨幣供應(yīng)量從而控制利率劇烈上升,另一方面可以通過發(fā)行貨幣來吸收多余外匯使得外匯市場供求平衡。 因而,在有管理的浮動匯率制度下,利率和匯率的聯(lián)動機制變得更加復(fù)雜敏感,兩者的傳導(dǎo)效應(yīng)因受到多種因素的影響變得更加復(fù)雜難控。但是,二者仍然可以通過其他渠道產(chǎn)生聯(lián)動自動調(diào)節(jié)機制,例如,為了緩解由于國際短期資本流入造成的通貨膨脹壓力,貨幣當(dāng)局會對人民幣匯率進行調(diào)整。

三、實證分析

(一)數(shù)據(jù)選取及模型構(gòu)建

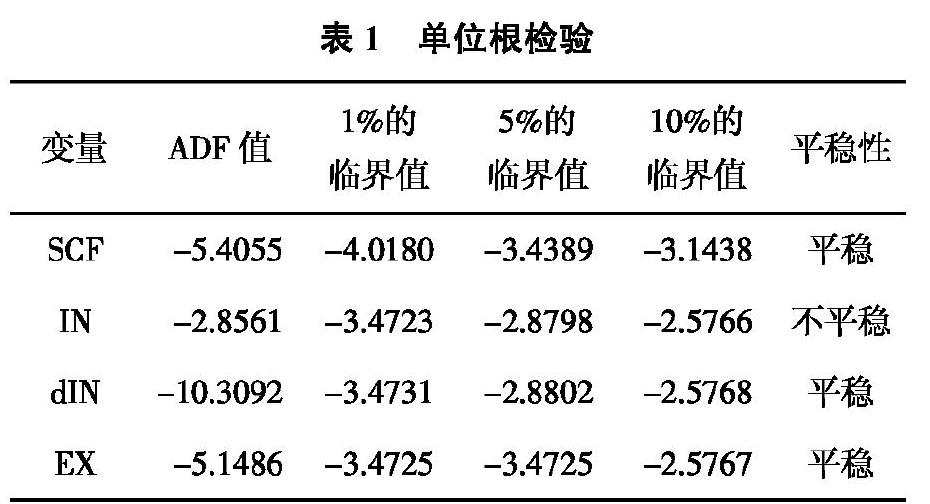

本文選取2006年10月至2019年11月的月度數(shù)據(jù)樣本,共158個觀察值,指標(biāo)選取說明如下:短期資本流動(SCF)采取陳浪南等(2009)的算法,即:短期資本流動額=外匯儲備增量-貿(mào)易順差-FDI凈流入[18]。數(shù)值的正負代表資本流動的方向,正值表示短期國際資本凈流入,負值表示短期國際資本凈流出,絕對值越大表示國際資本流動的數(shù)量和規(guī)模越大。同業(yè)拆借利率指標(biāo)可以較好地反映出我國銀行之間的資金需求狀況, 故本文選取計算7天銀行間同業(yè)拆借利率SHIBO的月度均值作為衡量國內(nèi)市場利率的指標(biāo)。國外利率采用倫敦銀行提供的7天同業(yè)拆借利率LIBOR,用同樣的方法計算得出。 國內(nèi)外利率差以IN表示,IN=SHIBOR-LIBOR。 由上文分析可知社會公眾對匯率走勢的心理預(yù)期會對短期資本流動以及利率產(chǎn)生影響。以EX作為匯率預(yù)期波動衡量指標(biāo),EX=NDFt-NDFt-1, 其中NDF為人民幣無本金交割遠期月末報價。

檢驗結(jié)果如表1所示,其中IN一階差分之后平穩(wěn), 故取dIN作為國內(nèi)外利率差的變化率也具有一定的經(jīng)濟意義。

利用OxMerics6統(tǒng)計軟件建立TVP-SV-VAR模型用以描述各數(shù)據(jù)變量在不同時間點或不同時間段面對沖擊時出現(xiàn)的脈沖響應(yīng)特征,滯后階數(shù)為4。

(二)參數(shù)估計有效性分析

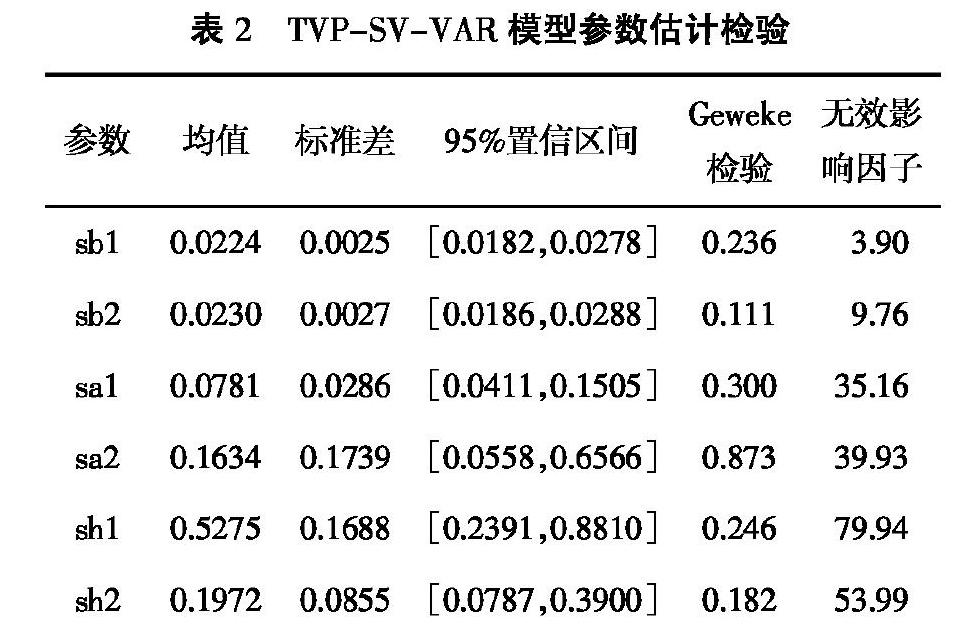

本文運用馬爾科夫蒙特卡洛模擬算法對模型進行10000次抽樣, 舍棄了前1000次抽樣作為預(yù)燒。如表2所示,Geweke檢驗值均大于0.05,即表明1000次的預(yù)燒期已經(jīng)足夠使模型的參數(shù)收斂于后驗分布。如圖2所示,時變參數(shù)大致符合正態(tài)分布,參數(shù)檢驗中無效影響因子最大值為79.94,均小于120,這表示通過MCMC抽取樣本至少可獲得125(=10000/79.94)個有效樣本數(shù),即本文通過MCMC算法對模型參數(shù)的模擬估計是有效可行的。

(三)變量的隨機波動時變特征分析

由圖3可知,短期資本流動具有顯著的隨機波動時變特征且整體波動較大。2010年前為短期資本流動隨機波動率較大階段,2009年隨機波動率達到頂峰。 這是由于2006年起我國開始允許居民可用自有外匯或人民幣購匯直接從事境外證券投資活動,之后我國又開展個人本外幣兌換特許試點業(yè)務(wù)和逐步放寬對資本流動的管制,使得國際資本流動的隨機波動逐漸擴大并到達頂峰。2014年10月,美聯(lián)儲宣布退出量化寬松政策,促使國際資本大量涌入美國,這個階段中國的跨境資本呈現(xiàn)出凈流出狀態(tài),跨境資本隨機波動率加快,到達2007—2017年的第二個隨機波動頂峰。

由圖4可知, 利差的隨機波動率呈現(xiàn)上升態(tài)勢,于2010年到達頂峰之后逐漸趨于0,2015年之后隨機波動率幾乎為0。2007年我國開始正式開放同業(yè)拆借利率的限制,且降息趨勢減弱,國內(nèi)外利率差逐漸擴大,套利空間顯現(xiàn)在一定程度上加劇了市場利率波動。2012年和2013年兩次放開基準(zhǔn)利率浮動區(qū)間, 利率市場化改革擴大了利率彈性,進一步壓縮了資本套利的空間,使得利率差縮小。

由圖5可知, 匯率的隨機波動率在2007年底開始迅速上升,之后迅速回落,于2008年末回歸至0附近。2010年隨機波動率加大之后下降接近0,直至2015年匯率波動進一步加劇。匯率的隨機波動時變特征大致與我國匯率市場化改革的進程相符合,表明匯改有成效。受國際環(huán)境和中國貿(mào)易順差的影響,人民幣在次貸危機前夕處于持續(xù)升值的階段,人民幣匯率的隨機波動率急速上升。次貸危機爆發(fā)后人民幣匯率在實質(zhì)上采取重新盯住美元的政策,隨機波動率明顯收窄至0附近。2010年央行重新啟動人民幣匯率中間價機制并適度增加了人民幣匯率波動幅度彈性,促使前一段時間積累的人民幣升值壓力得到釋放,匯率的隨機波動率加寬。2015年“8·11”匯改宣布將人民幣匯率浮動空間進一步擴大到3%, 匯率波動率進一步上升, 之后人民幣實際匯率逐漸接近于均衡匯率,預(yù)期波動率也歸于正常預(yù)期,人民幣匯率波動更加體現(xiàn)匯率市場的作用。

(四)變量間時變特征關(guān)系分析

圖6反映的是在不同提前期,變量在受到一單位標(biāo)準(zhǔn)正向沖擊后形成的脈沖響應(yīng)函數(shù)。圖中提前期分別選取4、8、12用以模擬短期、中期、長期這三段不同時期所對應(yīng)的脈沖響應(yīng),可知這三段不同時期沖擊的脈沖響應(yīng)走勢基本是一致的。

根據(jù)利率對匯率波動沖擊(εdIN↑→dEX)的時變脈沖響應(yīng)圖可知,從中長期來看,2013年前,人民幣匯率呈現(xiàn)負響應(yīng),即人民幣升值。2014年逐漸變?yōu)檎磻?yīng),即人民幣貶值。這是因為次貸危機后利差持續(xù)擴大,國際套利的存在使得人們普遍對人民幣匯率產(chǎn)生升值預(yù)期,2010年央行重新啟動人民幣匯率中間價機制,促使前一段時間累積的人民幣升值壓力得到釋放,之后逐漸回歸為零效應(yīng)。在短期內(nèi),匯率波動對利率一單位正向沖擊的響應(yīng)速度快但程度相對較小。期限越長,利率對匯率波動沖擊的影響越大。

根據(jù)利率對短期資本流動沖擊(εdIN↑→SCF)的時變脈沖響應(yīng)圖可知,短期資本流動整體呈現(xiàn)負方向反應(yīng)。從中長期來看, 沖擊反應(yīng)于2010年到達頂峰之后逐漸回落。2010年我國發(fā)生通貨膨脹,而國際上深陷歐債危機,面對國內(nèi)外嚴峻的形式投資者更傾向于把資金轉(zhuǎn)向美元等強勢貨幣以減少虧損,這使短期內(nèi)跨境資本流動加劇,利差沖擊促使中長期內(nèi)短期資本流動產(chǎn)生負效應(yīng)。而從短期來看,利率沖擊增強了短期資本流動的不平穩(wěn)性,究其原因,資本賬戶管制存在的風(fēng)險溢價也會對短期資本流動的時變動態(tài)關(guān)系產(chǎn)生影響。

從匯率波動對利率沖擊(εEX↑→dIN)的時變脈沖響應(yīng)圖可知,從中長期來看,利率整體產(chǎn)生負向反應(yīng)(其中2009—2011年為正向),即當(dāng)給予匯率一單位正向沖擊時,人民幣具有貶值的壓力,利率會呈現(xiàn)負向反應(yīng)。中長期趨勢圖與傳統(tǒng)的非平拋利率曲線理論是相一致的。但是我國實行的是有管理的浮動匯率制度,當(dāng)利率或者匯率發(fā)生變動時貨幣當(dāng)局會采取措施維持利率市場或者外匯市場的穩(wěn)定,因此從短期來看非平拋利率理論在中國不成立。三個時期的時變脈沖響應(yīng)都在2015年趨于0,原因是2015年我國完成匯率和利率市場化改革,使得利率和匯率波動更符合市場化要求。

從匯率波動對短期資本流動(εEX↑→SCF)的時變脈沖響應(yīng)圖可知,中長期來看,2012年以前,短期資本流動呈現(xiàn)負向反應(yīng),2012年之后呈現(xiàn)正向反應(yīng)并在2015年趨于平穩(wěn)。 而短期來看,2010年之前, 短期資本流動對匯率的沖擊呈現(xiàn)負反應(yīng),2010年之后呈現(xiàn)正反應(yīng)。短期反應(yīng)速度要快于長期, 也間接說明匯率改革具有一定程度的時滯性。貨幣當(dāng)局對外匯的管理造成2010年前短期脈沖響應(yīng)波動幅度要小于中長期,2010年之后,重啟人民幣匯率中間價機制,進行放管服改革,加強了市場作用,促使短期脈沖響應(yīng)與長期脈沖響應(yīng)更加貼近吻合。

根據(jù)短期資本流動對利率沖擊(εSCF↑→dIN)的脈沖響應(yīng)圖可知,利率的反應(yīng)從中短期來看均為正值,而長期則是圍繞0值上下細微波動,表明現(xiàn)階段短期資本流動沖擊對利率帶來的長期影響較小,短期仍具有影響力,證明短期內(nèi)利用國際資本流動來防范利率波動風(fēng)險具有可操作性,而長期來看作用甚微。

根據(jù)短期資本流動對匯率沖擊(εSCF↑→EX)的脈沖響應(yīng)圖可知,2010年前,不同時期的脈沖響應(yīng)差別較大,針對不同時期的短期資本流動沖擊,市場上對匯率預(yù)期具有不一致性。2010年后三個不同時期的脈沖響圖應(yīng)基本一致。表明當(dāng)受到短期資本流動一單位沖擊時,匯率波動反應(yīng)更加符合市場上針對不同時期的變化預(yù)期,匯率市場化改革成效顯現(xiàn)。

圖7反映的是變量在不同時點上的時變脈沖響應(yīng), 三個不同時點由程序隨機選取為2009年3月、2012年7月和2015年1月。

當(dāng)給匯率一單位正向沖擊時,2012年7月和2015年1月的短期資本流動脈沖響應(yīng)(εEX↑→SCF)整體走勢相似,數(shù)值為正值。而2009年3月的脈沖響應(yīng)函數(shù)圖卻不一致,在1~4期表現(xiàn)為正值,第4期之后脈沖響應(yīng)值為負值。 這間接說明2010年重啟人民幣中間價機制之后,短期資本流動對于匯率沖擊的反應(yīng)更符合經(jīng)濟規(guī)律, 具有長期可尋的經(jīng)濟趨勢,這非常有利于我國應(yīng)對資本流動危機。

匯率對利率的脈沖響應(yīng)(εEX↑→dIN)在三個時點上具有相似性。 對于2012年7月和2015年7月這兩個時點上的人民幣匯率沖擊, 利率的響應(yīng)值在前10期為正值,之后為負值,而對于2009年3月人民幣匯率的沖擊, 利率脈沖響應(yīng)值在前9期為正值, 之后為負值。2012年7月和2015年7月這兩個時點的人民幣匯率脈沖響應(yīng)與2009年3月這個時點相比,趨勢更加平緩,表明由于匯率和利率市場化改革, 匯率波動帶來的利率風(fēng)險逐步減小,成為防范金融風(fēng)險的一大舉措。

[5]BAHAR E,ABUZER P.The Effects of Short-Term Capital Flows on Exchange Rates in Intermediate and Flexible Exchange Rate Regimes:Empirical Evidence from Turkey[J].International Business Research,2015(8):93-101.

[6]NANOVSKY S,KIM Y.International Capital Movement and Monetary Independence in Asia[J].International Advances in Economic Research,2018,24(2):179-198.

[7]BACCHETTA P,WINCOOP E V.Infrequent Portfolio Decisions:A Solution to the Forward Discount Puzzle[J].American Economic Review,2010(3):870-904.

[8]張明,譚小芬.中國短期資本流動的主要驅(qū)動因素:2000~2012[J].世界經(jīng)濟,2013,36(11):93-116.

[9]楊子暉,陳創(chuàng)練.金融深化條件下的跨境資本流動效應(yīng)研究[J].金融研究,2015(5):34-49.

[10]張誼浩,裴平,方先明.中國的短期國際資本流入及其動機——基于利率、匯率和價格三重套利模型的實證研究[J].國際金融研究,2007(9):41-52.

[11]呂光明,徐曼.中國的短期國際資本流動——基于月度VAR模型的三重動因解析[J].國際金融研究,2012(4):61-68.

[12]胡國良,陳璋,龍少波.結(jié)構(gòu)轉(zhuǎn)變、套利行為與中國短期國際資本流動[J].國際貿(mào)易問題,2015(7):148-157.

[13]梅陽.利差與匯率預(yù)期對我國短期國際資本流動的影響研究[J].蘇州大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2019,40(6):92-102.

[14]司登奎,李小林,葛新宇,等.泰勒規(guī)則、國際資本流動與人民幣匯率動態(tài)決定[J].財經(jīng)研究,2019,45(9):30-43.

[15]金中夏,洪浩.國際貨幣環(huán)境下利率政策與匯率政策的協(xié)調(diào)[J].經(jīng)濟研究,2015,50(5):35-47.

[16]陳創(chuàng)練,姚樹潔,鄭挺國,等.利率市場化、匯率改制與國際資本流動的關(guān)系研究[J].經(jīng)濟研究,2017,52(4):64-77.

[17]彭紅楓,祝小全.短期資本流動的多重動機和沖擊:基于TVP-VAR模型的動態(tài)分析[J].經(jīng)濟研究,2019,54(8):36-52.

[18]陳浪南,陳云.人民幣匯率、資產(chǎn)價格與短期國際資本流動[J].經(jīng)濟管理,2009(1):1-6.

Abstract: This paper adopts monthly data from October 2006 to November 2019 and uses the TVP-SV-VAR model, which is established to analyze the characteristics of the three-pulse time-varying in different periods and different time points, to analyze the dynamic relationship between interest rate and exchange rate. The results show that the exchange rate reform unblocked the transmission mechanism between the exchange rate and the short-term capital flow, and improved the self-adjustment function of RMB exchange rate. The impact of interest rate on exchange rate is strong, but the impact of exchange rate on interest rate is weak, which means there are still blocks in the transmission mechanism of exchange rate and interest rate. Therefore, we should unblock the transmission channels of cross-border capital flows, improve marketization of interest rate mechanism and improve RMB exchange rate floating range so as to achieve the goal of coordination of interest rate policy and exchange rate policy.

Key words: interest rate; short-term cross-border capital flows; exchange rate; TVP-SV-VAR model

(責(zé)任編輯:李丹;校對:龍會芳)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08