管理層薪酬激勵對高新技術企業(yè)創(chuàng)新效果與創(chuàng)新效率的影響研究

2020-07-17 16:20:52王靖伊李玉菊徐穎韓悅

商場現(xiàn)代化 2020年11期

王靖伊?李玉菊?徐穎?韓悅

摘 要:隨著科創(chuàng)板的上市,創(chuàng)新能力的提升越來越成為企業(yè)重點發(fā)展的目標。文章從管理層薪酬激勵角度,以2010年-2018年中國高新技術企業(yè)為樣本,對管理層薪酬激勵如何影響高新技術企業(yè)的創(chuàng)新效果及創(chuàng)新效率進行了實證研究。本文證實,管理層薪酬激勵顯著正向影響高新技術企業(yè)創(chuàng)新效果,而對創(chuàng)新效率沒有顯著作用。進一步研究表明,不同產(chǎn)權性質(zhì),管理層薪酬激勵對創(chuàng)新效果的正向影響存在顯著差異,非國有高新技術企業(yè)受管理層薪酬激勵的正向影響更加突出。

關鍵詞:管理層薪酬激勵;創(chuàng)新效果;創(chuàng)新效率

一、引言

隨著2019年7月中國科創(chuàng)板的上市,創(chuàng)新能力的提升越來越成為高新技術企業(yè)重點發(fā)展的目標。企業(yè)管理層人員的決策將直接決定各項研發(fā)創(chuàng)新的決策,推動企業(yè)創(chuàng)新技術發(fā)展。由委托代理理論提出,管理層的經(jīng)營權與股東的所有者權益相互分離,導致代理成本的產(chǎn)生。

但根據(jù)利益協(xié)同假說,通過對管理層的激勵可以降低代理成本,增加公司價值。薪酬激勵操作簡便,通過有效的薪酬制度和結構調(diào)動員工的創(chuàng)造主動性,給企業(yè)帶來更多經(jīng)濟效益,是目前國內(nèi)主要的對管理層激勵的方式。將管理層和股東的利益目標一致化,增加高新技術企業(yè)創(chuàng)新能力,是當今學者與企業(yè)家普遍關注的重點研究方向。

本文將首先對國內(nèi)外企業(yè)創(chuàng)新效果和效率的影響因素進行分析綜述,并從管理層薪酬激勵角度進行回顧梳理,深入研究薪酬激勵對于高新技術企業(yè)創(chuàng)新效率和創(chuàng)新效果的影響,并為高新技術企業(yè)提出實質(zhì)性的建議與決策支持。

二、文獻綜述

在高新技術企業(yè)中,管理層人員對于公司內(nèi)部研發(fā)創(chuàng)新決策具有決定性作用。委托代理理論認為管理層在創(chuàng)新方面的利益目標與公司利益相悖,管理層將會減少相應的研發(fā)支出,使得企業(yè)短期效益雖然增加但長期價值大大降低。Minetti等人在2015年提出,企業(yè)主要股東的經(jīng)營控制舉措對產(chǎn)品創(chuàng)新產(chǎn)生積極影響,而管理層與企業(yè)創(chuàng)新則是負相關的。

目前在學術界已有的對于創(chuàng)新效果影響因素的研究主要是從宏觀經(jīng)濟或公司治理視角,對于管理層薪酬激勵這一重要因素對企業(yè)創(chuàng)新的作用探究還較為有限。此外,已有關于企業(yè)創(chuàng)新的研究大多關注企業(yè)創(chuàng)新效果如營業(yè)收入(朱曉澗,2019)、研發(fā)補貼(戴一鑫等,2019)等,對于企業(yè)創(chuàng)新效率相關研究較少。且由于我國高新技術企業(yè)發(fā)展較晚,創(chuàng)新動力相對不足,學術界對于創(chuàng)新活動的衡量尚不明確統(tǒng)一,現(xiàn)有研究主要基于創(chuàng)新研發(fā)投入水平衡量企業(yè)創(chuàng)新,較少關注創(chuàng)新活動直接產(chǎn)出成果和對企業(yè)整體營收的帶動作用衡量創(chuàng)新效果。

綜合來看,國內(nèi)外大多數(shù)學者認為管理層薪酬激勵對企業(yè)技術創(chuàng)新起到積極正向影響。王燕妮(2011)對制造業(yè)上市公司數(shù)據(jù)的實證分析發(fā)現(xiàn),短期的薪酬激勵將使企業(yè)增加研發(fā)投入,且對高新技術企業(yè)和國有企業(yè)的影響更加顯著。雷鵬、梁彤纓等(2016)的隨機前沿模型也證實了高管薪酬激勵對企業(yè)創(chuàng)新的作用,同時會受到如融資約束等其他因素影響。

但是Jensen(1993)、Morck等(1988)發(fā)現(xiàn),高管薪酬激勵并沒有有效解決代理問題。吳育輝等人(2010)通過中國A股上市公司數(shù)據(jù)的實證研究得出,管理層薪酬激勵反而提高了代理成本,主要由于薪酬激勵過程中存在的管理層自利行為,降低或者消除了薪酬的激勵作用。

由上述可知,選取的指標不同,各國宏觀經(jīng)濟環(huán)境,資本市場形勢不同,國內(nèi)外上市公司具體情況也不同,造成樣本本身的差異存在,導致對于薪酬激勵的實施效應結論也會不盡一致。

本文由管理層薪酬激勵的視角切入,構建以創(chuàng)新效果和創(chuàng)新效率衡量高新技術企業(yè)創(chuàng)新能力的評價模型,考慮到獲取專利的滯后性,通過實證研究集理論與實踐于一體,為高新技術企業(yè)管理層薪酬激勵的實施提供參考。

三、研究假設

與以往大部分關于管理層薪酬激勵對企業(yè)創(chuàng)新能力影響的研究一致,我們預測薪酬激勵能夠推動企業(yè)創(chuàng)新,提高企業(yè)效果和創(chuàng)新效率,本文以高新技術企業(yè)為樣本進行實證檢驗。

首先,管理層和股東的利益分離使得管理層更加注重自身利益,可能做出對公司長久發(fā)展不利的經(jīng)營決策,例如為了達到短期業(yè)績增長而削減研發(fā)支出(Roychowdhury,2006)。根據(jù)利益協(xié)同效應,我們認為通過對管理層實施一定金額的薪酬激勵能夠減小相應的代理成本,讓管理層愿意忽視短期企業(yè)績效為自己帶來的經(jīng)濟效益而增加企業(yè)長期未來價值。

其次,相較于普通企業(yè),高新技術企業(yè)的創(chuàng)新決策對企業(yè)未來價值和核心競爭力更加重要,通過薪酬激勵讓管理者具有更強的積極性,促使管理層做出與企業(yè)長遠發(fā)展目標協(xié)同的措施,加強其對于創(chuàng)新舉措的意愿。

第三,管理層已經(jīng)獲得了一定金額的薪酬激勵后,將會追求更多的創(chuàng)新效果和更高的創(chuàng)新效率,由此形成良性循環(huán)。由于創(chuàng)新活動是一項長期戰(zhàn)略性投資,因此管理層會通過不斷提高創(chuàng)新效率以在短時間內(nèi)獲得直接創(chuàng)新結果及其帶來的經(jīng)濟效益。綜上所述,本文提出如下假設:

H1:在其他條件相同的情況下,對管理層的薪酬激勵對高新技術企業(yè)的創(chuàng)新效果具有顯著正向影響。

H2:在其他條件相同的情況下,對管理層的薪酬激勵對高新技術企業(yè)的創(chuàng)新效率具有顯著正向影響。

四、研究設計

1.樣本選擇

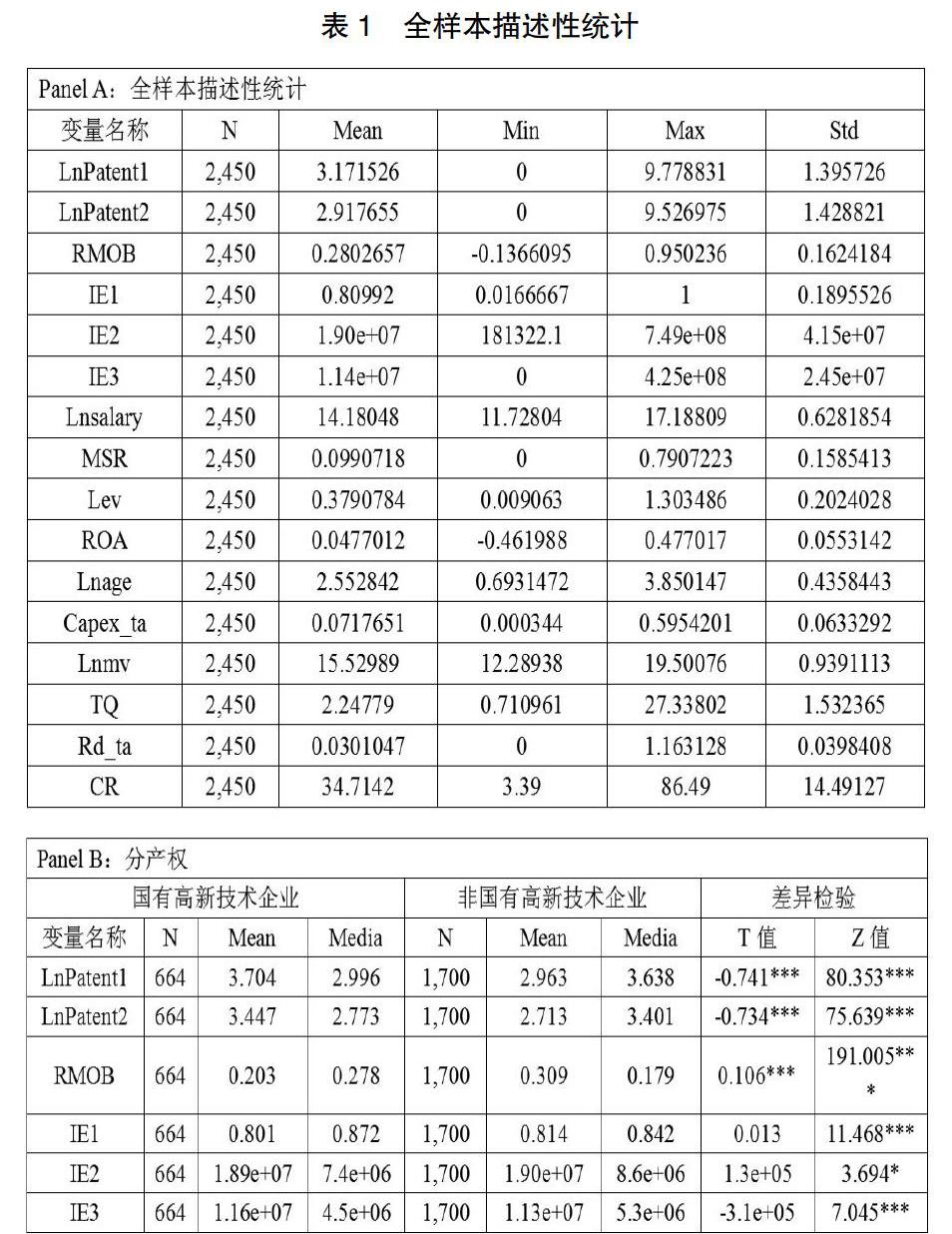

本文選取2010年-2018年中國A股上市高新技術企業(yè)作為數(shù)據(jù)樣本。選取這一段區(qū)間的原因為我國上市公司首次披露創(chuàng)新研發(fā)支出相關數(shù)據(jù)年份為2009年,本文能夠獲得數(shù)據(jù)的最近年度是2018年。通過進一步篩選樣本數(shù)據(jù),剔除ST股票,金融類公司(根據(jù)證監(jiān)會2012年行業(yè)分類)和數(shù)據(jù)缺失的樣本。最終樣本為2450個。本文通過對所有連續(xù)變量進行1%的縮尾處理消除異常值可能產(chǎn)生的影響。

本文所有數(shù)據(jù)均源自CSMAR和Wind數(shù)據(jù)庫,數(shù)據(jù)處理通過Excel 2010和Stata14.0完成。

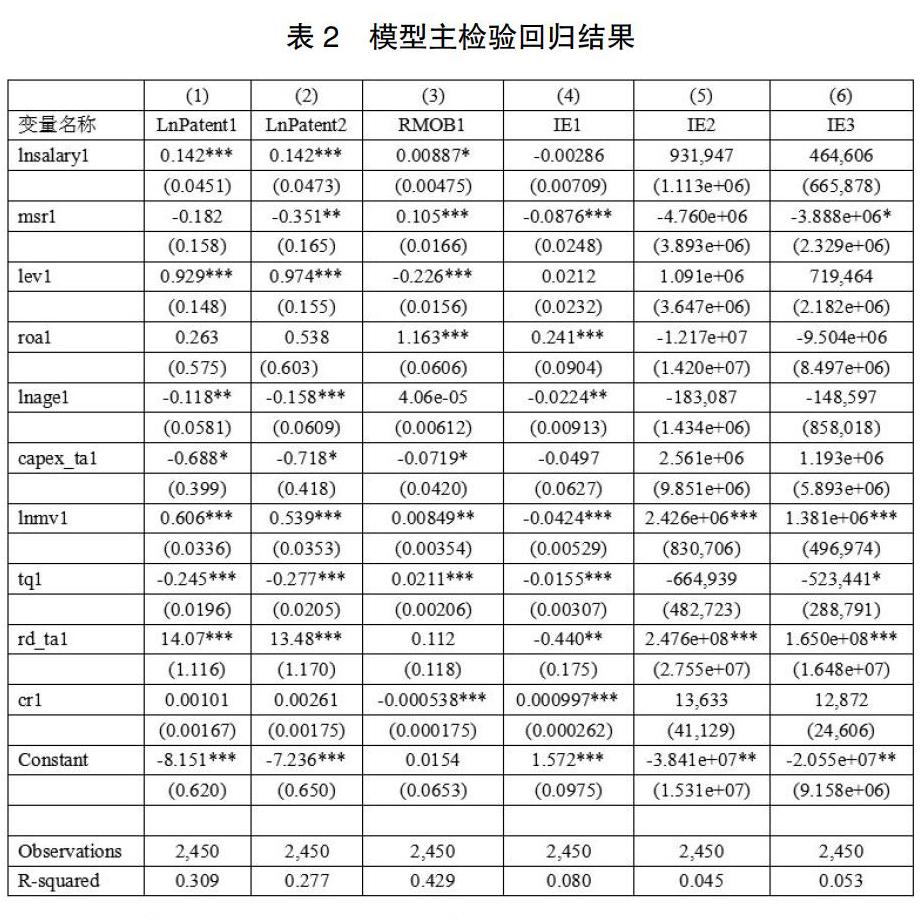

分樣本回歸結果如表3所示。可以看出,分產(chǎn)權性質(zhì)之下,管理層薪酬激勵可以有效促進高新企業(yè)創(chuàng)新效果,但是對創(chuàng)新效率影響不顯著。由Chow Test可以看出:以創(chuàng)新效果作為企業(yè)創(chuàng)新衡量指標時,薪酬激勵對創(chuàng)新效果的正向影響在產(chǎn)權性質(zhì)的差異下存在顯著差異,非國有高新企業(yè)受到的正向影響更加突出。我們認為沒有達到顯著預期的主要原因是國有企業(yè)對薪酬激勵金額有著更加嚴格的制度限制,限制了管理層對研發(fā)的積極性,從而影響了管理層薪酬激勵的作用。

3.穩(wěn)健性檢驗

我們還進行了穩(wěn)健性檢驗,選取董事、監(jiān)事及高管前三名薪酬總額的自然對數(shù)作為薪酬激勵的代理變量,代替原先使用的高管前三名薪酬總額的自然對數(shù),將變更后的變量帶入回歸模型,發(fā)現(xiàn)回歸結果大部分沒有受到影響,證明模型具有一定穩(wěn)定性,即本文模型設置不存在顯著內(nèi)生性問題。

六、結論

本文選取2010年-2018年上市高新技術企業(yè)數(shù)據(jù)檢驗管理層薪酬激勵對企業(yè)創(chuàng)新效果和創(chuàng)新效率的影響。主要研究發(fā)現(xiàn)如下:首先,管理層薪酬激勵對高新技術企業(yè)創(chuàng)新效果有顯著正向影響,對創(chuàng)新效率的影響不顯著,我們推測主要原因是創(chuàng)新效率更加依靠科研人員能力,而管理層對研發(fā)具體進程難以把控導致的。其次,針對不同產(chǎn)權性質(zhì),管理層薪酬激勵對非國有高新技術企業(yè)的創(chuàng)新效果具有顯著正向影響,對國有高新技術企業(yè)的創(chuàng)新效果具有正向影響,但并不顯著,我們認為原因是國有企業(yè)對薪酬激勵金額的嚴格限制抑制了管理層的研發(fā)積極性。最后,管理層薪酬激勵對創(chuàng)新效果的正向影響在產(chǎn)權性質(zhì)的差異下存在顯著差異,非國有高新企業(yè)受薪酬激勵的正向影響更加突出。

本文的研究結論有助于理解管理層薪酬激勵與高新技術企業(yè)創(chuàng)新之間的關系,其意義主要表現(xiàn)在以下兩個方面:第一,目前國內(nèi)學者對于創(chuàng)新活動的衡量大多使用企業(yè)研發(fā)支出水平,但是這一指標僅能衡量創(chuàng)新投入水平,而不能反映創(chuàng)新產(chǎn)出和創(chuàng)新效率,為此,本文選取指標從創(chuàng)新效果和創(chuàng)新效率兩個層面更全面地對企業(yè)創(chuàng)新進行衡量。另一方面,本文從管理層薪酬激勵作為切入點,發(fā)現(xiàn)薪酬激勵對企業(yè)創(chuàng)新效果具有顯著促進的作用,但是對創(chuàng)新效率的影響并不顯著。本文所得到的結論更加豐富了企業(yè)創(chuàng)新影響因素和薪酬激勵的經(jīng)濟效益領域的研究成果,有利于我國高新技術企業(yè)管理層薪酬激勵的實施,為相關領域研究注入新動力。

基于實證研究結果,本文的提出如下研究建議:第一,管理層薪酬激勵可以有效提升高新技術企業(yè)的創(chuàng)新效果,企業(yè)應制定合理的管理層薪酬激勵政策,以促使管理層做出有利于公司長期發(fā)展的研發(fā)投資決策,深化薪酬激勵對創(chuàng)新投入和企業(yè)績效的促進作用。第二,高新技術企業(yè)可以考慮除管理層之外的薪酬激勵范圍,如對公司核心技術人員的薪酬激勵,以更好地把控創(chuàng)新效率,以追求創(chuàng)新投入帶來更有效的直接產(chǎn)出。

參考文獻:

[1]Raoul Minetti, Pierluigi Murro, Monica Paiella. Ownership structure, governance, and innovation[J].European Economic Review,2015,80;165-193.

[2]黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟研究,2016,51(04):60-73.

[3]李苗苗,肖洪鈞,傅吉新.財政政策、企業(yè)R&D投入與技術創(chuàng)新能力——基于戰(zhàn)略性新興產(chǎn)業(yè)上市公司的實證研究[J].管理評論,2014,26(08):135-144.

[4]姚立杰,周穎.管理層能力、創(chuàng)新水平與創(chuàng)新效率[J].會計研究,2018(06):70-77.

[5]王燕妮.高管激勵對研發(fā)投入的影響研究——基于我國制造業(yè)上市公司的實證檢驗[J].科學學研究,2011,29(07):1071-1078.

[6]雷鵬,梁彤纓.薪酬結構對管理層激勵與企業(yè)研發(fā)效率關系的影響研究[J].武漢商學院學報,2016,30(05):55-62.

[7]孫維峰.高管激勵與研發(fā)支出:內(nèi)生性考察[J].經(jīng)濟與管理,2013,27(06):38-42.

[8]Morck Randall, Shleifer Andrei,Vishny Robert W. Management ownership and market valuation:An empirical analysis[J].Journal of Financial Economics,1988,20:293-315.

[9]吳育輝,吳世農(nóng).高管薪酬:激勵還是自利?——來自中國上市公司的證據(jù)[J].會計研究,2010(11):40-48+96-97.

[10]蔣永.中國上市公司高管薪酬激勵與企業(yè)績效的實證研究[D].西南大學,2008.