四川省上市企業財務杠桿研究

2020-07-17 16:20:52賴雨宏

商場現代化 2020年11期

摘 要:在企業經營中,財務杠桿往往扮演者重要的角色,通過財務杠桿放大企業經營成果,往往能以小博大,但也隨之帶來財務杠桿風險。在當前去杠桿的宏觀背景下,對四川省上市企業的財務杠桿進行研究,把脈四川省上市企業財務風險,實現對該四川省上市企業財務杠桿特征問題的全面了解,為政策制定和企業實踐提供一定依據。

關鍵詞:四川省上市企業;財務杠桿;財務系數

一、財務杠桿概述

1.財務杠桿水平與財務杠桿效應

財務杠桿水平衡量企業財務杠桿運用的總體情況,一般以資本負債率衡量企業財務杠桿水平,用財務杠桿系數衡量企業財務杠桿運用狀況。資本負債率為企業負債與總資產之比,財務杠桿系數反映每股稅后利潤變動率相對于息稅前利潤變動率的倍數(Degree Of Financial Leverage)。

財務杠桿對企業生產有著重要作用,Arjun Chatrath(2000)研究認為財務杠桿對企業資本結構穩定性具有非線性作用,因此對破產風險的影響是較為復雜的。孔維超(2010)研究了我國上市公司的財務杠桿系數,認為財務杠桿系數與財務杠桿水平整體呈正相關,但不同行業的財務杠桿系數分布差異較大。趙帥印(2012)研究認為隨著我國經濟高速發展,企業的財務杠桿水平也逐年增加,但財務杠桿系數隨著財務杠桿水平增加的邊際改善在下降,這意味著財務風險的提升。徐珊珊(2012)研究認為財務杠桿水平會對企業造成投資約束,財務杠桿系數造成的投資約束效應會被管理者的樂觀預期抵消,最終導致投資過度。

從當前理論研究可以看出,財務杠桿水平和財務杠桿系數對企業生產和風險管理都會造成重要影響,對四川省上市企業財務杠桿水平和效應研究是非常必要的。

2.作用原理

財務杠桿效應的來源主要是財務費用的固定性、負債資金成本與企業利潤率差異和稅盾作用。首先,由于企業的固定成本短期不變,當息稅前利潤增加時,單位利潤所負擔的固定財務費用會減少,從而增厚每股利潤,財務杠桿發揮作用。其次,企業的負債資金成本小于企業的經營利潤率時,多出的收益會并入權益資本收益中,從而增厚每股利潤。再次,由于債務產生的財務費用具有抵稅作用,債務融資給企業帶來一定的稅收優惠,這也是財務杠桿發揮作用的原因。

二、四川上市企業財務杠桿水平分析

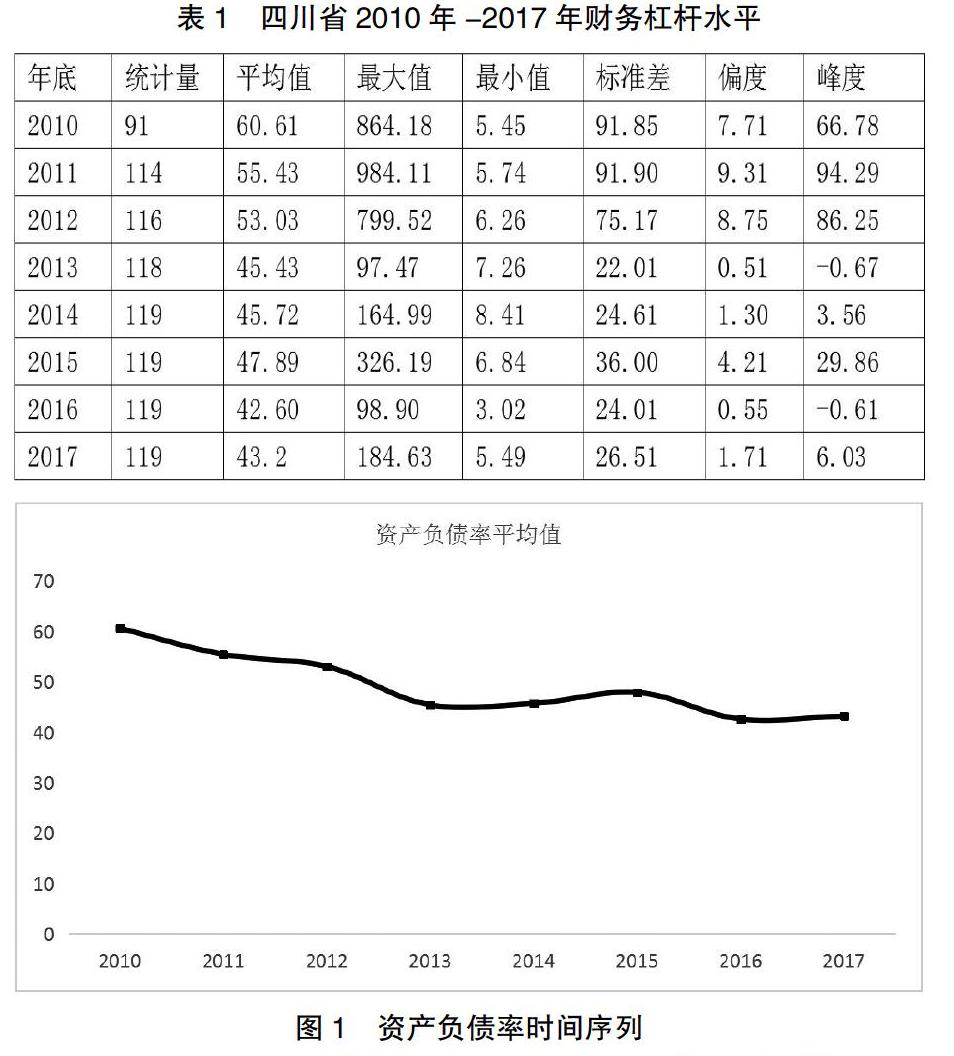

1.總體水平描述性統計分析

表1展示了四川省2010年-2017年上市企業的財務杠桿水平的描述性統計情況,平均而言四川省上市企業資產負債率在42.60-60.61之間,2010年的平均值最大為60.61,最小值為2016年的42.60。從標準差角度看,企業間的資產負債率差異在不斷縮小,2011年前標準差超過90%,近年來逐漸下降穩定在30%以下,整體上四川省上市企業的資產負債率的截面分布趨向均勻。

過去七年來,四川省上市企業整體資產負債率呈下降趨勢。從最高峰平均60.61%的資產負債率,到最低2016年的42.60%,去年年底四川省上市企業平均資產負債率為43.2%,整體財務風險可控。

2.財務系數分布分析

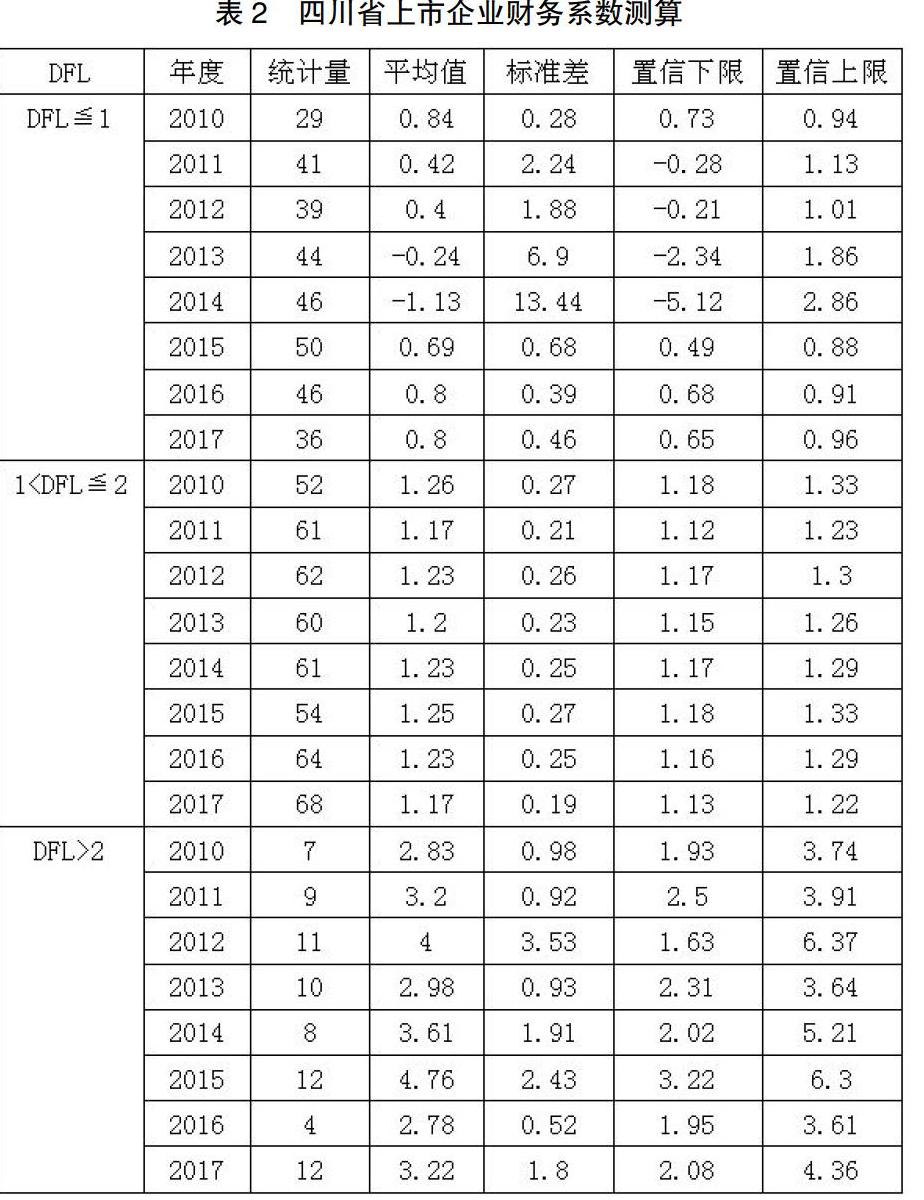

首先從圖2中可以看出,四川省上市企業的財務系數整體平穩,常年平均值保持在1.2-1.8之間。說明四川省上市企業財務杠桿作用合理,財務風險較小。2010年至2014年之間,四川省上市企業平均財務系數呈1.2上下波動,2014年開始迅速上行至1.8,說明這兩年四川省上市企業財務杠桿放大作用明顯,2017年在去杠桿環境下又快速回落。

其中需要關注的是2014年的快速上行,這期間的主要原因來自于宏觀貨幣環境影響,2014年國家倡導“普惠金融”,傳統的商業銀行體系提供企業貸款外,市場出現了各類提供貸款的類金融機構,同時很多上市公司也參與到資金借貸的業務中,通過放大財務杠桿,以較低成本融入資金再房貸出去,這給企業積累的巨大的財務風險,也帶來了P2P金融的泡沫。2017年國家開始大力去杠桿,清理整頓民間借貸行業,上市企業的財務杠桿效應也快速下降,該數據一定程度上說明了四川省上市企業的財務杠桿系數的異常與當時的普惠金融發展存在關聯。

3.財務杠桿行業水平測算

四川省上市企業財務系數分布中,處于1-2的占多數,小于1的企業數量也較大,說明四川省上市企業杠桿運用謹慎,不少上市企業財務費用為負。

另一方面,財務杠桿系數小于1的企業數量較多,一定程度表明了四川省大量上市企業將資金投放于信貸市場,作為資金的放貸方,這種現象值得重視。這說明了四川省上市企業獲得信貸資金并沒有再財務杠桿作用上有所表現,反而存在大量企業成為了資金的貸方,這種現象在2014年-2016年比較嚴重,也印證了上市企業與當時的普惠金融發展存在關聯。

行業分布而言,表2數據顯示,四川省上市企業中制造業占比最大,其平均財務系數為1.37;軟件業占比第二,其平均財務系數為1.06;能源業占比第三,其平均財務系數為1.40,是財務系數最大的行業。

分布而言制造業差異最大,最大值和最小值水平差異大,商業服務業差異最小。就制造業而言,從生產到銷售都存在較長的賬期,由于投資較大,因此在債務工具使用上比商貿零售等企業更多,因此受到融資的影響較大,這在財務杠桿系數上表現就較其他行業而言較高。能源業也存在這種情況,投資較大,生產環節依賴融資工具。商業貿易等企業具有較充沛的現金流,因此更依賴周轉能力,對融資工具的依賴體現在現金流斷裂風險的時候。

最后整體而言,四川省企業財務杠桿運用謹慎,經過2017年的去杠桿政策后,財務杠桿水平顯著下降,財務杠桿系數水平也保持在合理范圍,對財務杠桿的依賴整體合理,財務風險較小。

4.財務杠桿運用聚類分析

通過研究2010年-2017年七年間財務杠桿總體水平的變化與分布情況,可以發現這段期間內財務杠桿總體水平的變化規律。宏觀經濟政策從出臺到切實影響實體經濟運行,再到經濟數據被有效觀測,這期間經濟政策的真實影響一般都有一定的滯后性。

因而本文通過聚類分析方法,找出2001年-2013年間發生重大變化的時間點作為劃分,選取重大變化時間點之后的一段時間,著重分析期間財務杠桿行業水平和財務杠桿作用效果。

通過聚類分析可以發現,2015年和2016年是一個重要的時間段。2010年-2012年四川省上市企業財務杠桿系數表現類似,2013年-2014年和2017年表現類似,2015年和2016年表現類似。2015我國股票市場出現了杠桿牛市,大量投資利用財務杠桿投資股票市場,與此同時民間借貸、互聯網金融和P2P發展迅速,市場眾多資金參與到互聯網金融業務中,不乏大量上市公司的身影。從數據上看,2015年和2016年上市公司的財務杠桿系數異常升高,區別于2011年-2012年類別和2013年-2014年和2017年類別。

隨著企業去杠桿在2017年提出,也是我國供給側改革中的關鍵,總體上去杠桿被作為五大改革方向之一,而企業去杠桿始于2017年,在數據上得到了印證。從定量分析可以發現,四川省上市企業財務政策在2016年具有很大的調整,2017年開始在數據上得以表現。說明四川省上市企業對供給側改革作出了明顯響應。

5.研究結論

整體而言四川省上市企業財務杠桿整體可控,財務風險較小;近七年來四川省上市企業整體資產負債率一直呈下降趨勢,主動去杠桿動作明顯;其中2017年作為宏觀政策企業去杠桿關鍵年份,在四川省上市企業財務變動中表現明顯,政策響應積極;最重要的是要重視四川省存在大量上市企業未充分發揮財務杠桿作用,大量資金用于信貸投放的現象。2015年和2016年上市公司的財務杠桿系數異常升高,一定程度上說明了四川省上市企業的財務杠桿系數的異常與當時的普惠金融發展存在關聯。

三、政策建議

首先,四川省上市企業應充分發揮財務杠桿的作用,積極運用財務杠桿放大經營成果,防止上市企業利用融資優勢造成資金空轉,成為市場資金投放者。其次,市場主體運用財務杠桿更具敏感性。四川省上市企業在去杠桿政策前,持續主動去杠桿,對宏觀經濟敏感性較強。政府應尊重市場主體的判斷,去杠桿政策要具體靈活,不宜一刀切。

參考文獻:

[1]Chatrath Arjun.The Impact of Internalization on the Diversification-Performance Relationship:A Replication and Extension of Prior Research[J].Journal of Business Research,2000(8):43-45.

[2]Cook,D. O.,and T. Tang, Macroeconomic Conditions and Capital Structure Adjustment Speed[C].University of Alabarna Working Paper.2009.

[3]孔維超.上市公司財務杠桿實證研究[D].中國地質大學(北京),2010.

[4]趙帥印.我國房地產上市公司財務杠桿實證研究[D].重慶大學,2012.

[5]徐珊珊.股權結構視角下財務杠桿對企業非效率投資影響的研究[D].北京交通大學,2012.

作者簡介:賴雨宏(1988- ),女,漢族,四川攀枝花人,碩士,四川水利職業技術學院,研究方向:會計、財務管理