金融危機10年來中國股市動態演化與市場穩健研究

——一個基于復雜網絡視角的實證

2020-07-22 07:21:20胡雪晶王綱金

中國管理科學 2020年6期

關鍵詞:關聯

謝 赤,胡雪晶,王綱金, 2

(1.湖南大學工商管理學院,湖南 長沙 410082;2.湖南大學金融與投資管理研究中心,湖南 長沙 410082)

1 引言

金融市場通常被認為是一個典型的復雜系統,由大量相互作用的個體構成[1]。股票市場作為金融市場的核心組成部分,其所涉及的內外因素非常復雜,上市公司股價變動便是其中一個典型代表。近十年來,中國股票市場經歷了兩次重大的事件,一次是在2007年開始的全球金融風暴(以下簡稱金融危機),另一次是發生于2015年的股價異常波動(以下簡稱股市震蕩)。兩次事件不僅使廣大投資者的財富遭受嚴重損失,而且對實體經濟帶來巨大沖擊。與此同時,中國金融體制改革開放繼續推進,特別是A股正式納入MSCI新興市場指數,“深港通”“滬港通”相繼落地開通,新股發行注冊制呼之欲出。它們在給股票市場激發更多活力的同時,帶來的風險不可避免地也會越來越多。在此背景下,深入考察中國股票市場的結構特征和穩健性,無疑具有十分重要的意義。

近年來,學者們基于復雜網絡理論,通過建立相關性網絡來對股票市場展開研究。他們一般將單只股票(上市公司)作為網絡的“節點”,將股票之間的某種關系(如收益率的相關性)作為網絡的“連邊”,探討股市復雜網絡的結構和性質。Mantegna[2]利用互相關網絡分析工具——最小生成樹(Minimum Spanning Tree, MST)和層次樹(Hierarchical Tree, HT)考察股票價格之間的互相關性,并尋找最優的投資組合策略。這一開創性工作引領了隨后一系列相關研究的完成。針對網絡的拓撲特征,Lee等[3]基于MST構建韓國股票收益率關聯網絡。其實證結果表明,市場波動率越高,股市網絡越密集。同時,歸一化樹長度與市場波動之間具有很強的負相關關系,在波動率較高的市場中,平均占有層呈現較小的值。Pozzi等[4]基于MST和平面最大限度濾波圖(Planar Maximally Filtered Graph, PMFG)算法構建股市網絡,發現對分布在關聯網絡邊緣、擁有較少連邊的股票進行投資能降低風險。Patwary等[5]以韓國(KOSPI)和美國(S&P 500)股票市場為對象,構建股市加權網絡。其研究證實,在金融不穩定時期,MST網絡從鏈狀網絡變成了星形網絡。同時,受危機影響,網絡的層次結構和中介中心度也發生了相應的變化。

為了探討能保留更多信息的股市網絡,閾值法(The Threshold Method, TTM)亦被學者們運用到相關研究中。閾值法是根據研究者對信息保留要求的不同,通過人為設定閾值的方式對原始網絡中節點和連邊進行篩選,從而保留滿足條件數量的連邊。Xi Xian和An Haizhong[6]在建立基于財務指標的股票關聯網絡模型時,便采用了設定閾值和模塊化的方法來檢測社區網絡的集群特征。他們研究發現,隨著閾值的增加,社區的獨立性逐漸增強。張來軍等[7]則基于閾值法構建滬深300指數關聯網絡,并計算聚集系數和平均路徑長度等拓撲統計量,發現股票收益率網絡、成交量網絡的關聯性較強,具有“小世界”性質;市盈率網絡的關聯性較弱,是隨機網絡,受外界影響較大。

隨著對復雜網絡研究的深化,網絡穩健性逐漸成為一個新的關注點。所謂穩健性,是指網絡抵抗結構或拓撲特征變化的能力[8]。對于股票市場網絡而言,穩健性通常反映了其對于某些上市公司(節點)退市或者它們之間的關系(連邊)變化的容錯和抗沖擊能力。利用復雜網絡的動態演化機制可以有效刻畫股票市場內部復雜的關聯結構,展現上市公司之間的相互作用,從全局的視角考察市場的穩健性。Peron等[9]基于熵的相關度量對股票市場的穩健性和動態演化過程進行分析,發現危機期間股票價格的波動往往呈現出一致性的行為,這使得網絡中節點之間的互相關性顯著增強,從而降低了網絡的穩健性。黃瑋強等[10]從復雜網絡的視角出發,對中國A股市場動態關聯網絡的拓撲結構和穩健性進行探討。他們的研究發現,網絡平均聚集系數越大、股票收益率越高,則網絡動態熵值越大、網絡穩健性越強;節點強度分布越無序、股票收益率波動越大,則網絡動態熵值越小、網絡穩健性越弱。Yan Xinguo等[11]構建美國股市MST和PMFG收益率關聯網絡,采用全局效率和分形維數考察次貸危機前中后三個時期S&P 500網絡的穩健性,結果表明非分形性質存在于S&P 500的MST網絡中,系統重要性公司對于市場穩定性具有顯著影響。

不難看出,已有文獻對于股票市場網絡拓撲特征的研究多是基于靜態的視角,忽略了網絡在不同時期拓撲特征的動態演化過程。同時,只有少數文獻關注于股市網絡的穩健性,分析一般集中在股市基于節點移除時所表現出的適應能力及反應,未重視不同時期股票市場網絡連邊的穩健性,對網絡崩潰的閾值和原因等方面的探討也還相當缺乏。此外,對于不同危機和事件對股市沖擊效應的不同也未加以充分考慮。鑒此,本文擬從復雜網絡的視角出發,以2008年全球金融危機和2015年中國股市震蕩作為時間節點,通過滑窗分析和仿真模擬對中國股市網絡在不同時期的動態演化特征和市場穩健性變化進行全面考察,為監管當局更好地應對突發事件沖擊、制定監管政策提供理論依據,同時為投資者制定科學的投資策略提供咨詢建議。

2 模型構建

2.1 復雜網絡構建方法

2.1.1 最小生成樹(MST)算法

在各類復雜網絡的構建方法中,最常見的是最小生成樹(MST)、平面最大濾波圖(PMFG)和閾值法(TTM)。其中,MST方法對網絡信息的過濾最為嚴格,只提取網絡中各節點間相關性最大的主要信息,在保留整個市場結構本質特征的同時又能夠讓人直觀地觀察到網絡中節點的聚集形式。PMFG方法在最大限度上保留了網絡中與有效信息相關的連邊(相對MST來說包含更多的邊),有效信息的提取與分析相對復雜和困難。閾值法對于閾值的選擇主觀性較強,基于不同閾值構建的網絡結構差異較大。由于本文以上海證券交易所上市的全部A股作為研究對象,樣本數量(股票節點)眾多,構建出來的關聯網絡龐大。故選取MST方法進行中國股票市場關聯網絡的構建。

為了構建MST復雜網絡,首先計算Pearson相關系數。記節點(股票)i在第t天的收盤價為pi(t),則其對數收益率為ri(t):

ri(t)= lnpi(t)-lnpi(t-1)

(1)

任意兩個節點(股票)i和j之間的Pearson相關系數定義如下[2]:

ρij

(2)

其中,<…>表示在研究時段內相應時間序列的平均值。相關系數ρij的取值范圍為[-1, 1]。

其次,通過元素ρij可以獲得一個N×N的對稱相關系數矩陣C。根據Mantegna提出的最小生成樹(MST)的構建原理[2],需要將相關系數矩陣轉換為由元素dij所組成的距離矩陣D,其中節點(股票)i與j之間的距離dij定義為:

(3)

其中,dij的取值范圍為[0, 2]。節點(股票)i和j之間的相關性越大(ρij越大),則對應的dij就越小。

最后,基于距離矩陣D,按照距離元素dij非遞減順序對節點進行連接,且連接的過程中不能生成“環”。直到所有節點都用盡時,完成網絡構建。

2.1.2 節點影響強度

在股票市場網絡中,與節點(股票)i相連接的節點集合記為Γ。于是,節點(股票)i的影響強度(Influence-trength, IS)定義為[12]:

(4)

其中,ρij為節點i與j的相關系數。影響強度既考慮了節點的度數(即節點所聯接的連邊的數量),也顧及了連邊的權重信息(即相關系數的大小)。某個節點(股票)的影響強度越大,則它對網絡中其它節點(股票)的作用越強。

2.2 復雜網絡拓撲特征描述指標

2.2.1 全局效率

為了度量股票市場網絡的連通性,這里引用Latora和Marchiori[13]提出的全局效率統計量。全局效率(Global Efficiency, GE)綜合考慮網絡中各個“點對”的連接效率,一般被定義為:

(5)

其中,dij>0。當節點(股票)i與j之間完全正相關時(ρij=1),則dij=0,上式無意義;當節點(股票)i與j之間沒有連接時,則dij=+∞,1/dij=0。

2.2.2 平均路徑長度和平均占有層

為便于對股市關聯網絡的連通性進行深入分析,本文引入平均路徑長度和平均占有層兩個指標。

(1)平均路徑長度(Average Path Length, APL)用來度量網絡的密集程度,它被定義為任意兩個節點(股票)i與j之間的平均路由個數,即[14]:

(6)

其中,lij為MST網絡中節點(股票)i與j之間的最短路徑上的連邊數量。

(2)平均占有層(Mean Occupation Layer, MOL)用來度量網絡中節點的聚集程度。對于給定MST網絡的中心節點vc,Onnela等[15]將MOL定義為:

(7)

其中,υc自身的層數記為0,lev(υi)表示節點(股票)i所在層數(υi)與中心節點(系統重要性公司或股票)所在層數(υc)的差。中心節點為關聯網絡中影響強度或度數最大的節點。

2.2.3 無標度特性

無標度網絡是節點的度分布P(k)服從冪律分布的網絡。度分布表示從關聯網絡中隨機抽取到度數為k的節點的概率P(k)。本文采用Clauset等[16]提出的一種廣泛估計冪指數(α)及其p值的方法,對中國股市MST網絡的冪律分布進行考察。首先采用極大似然估計法對網絡的度分布進行估值,然后基于Kolmogorov-Smirnov(K-S)統計量與似然比對擬合優度進行檢驗,從而得到節點的度分布統計。采用冪律分布的累積分布形式對數據進行統計更加有效,該方法中冪律分布模型為:

(8)

然后,通過極大似然法估計冪指數,可得:

(9)

其中,{ki|i=1, 2,…,N}為節點度的集合,其中的元素滿足ki≥kmin。基于該方法,便能計算出樣本服從冪律分布的可能性p值。接近1的p值說明樣本服從冪律分布的可能性很大;相反,接近0的p值說明這種可能性很低。根據Clauset等[17]的研究,本文把閾值設定為0.1,當p值大于0.1時,就接受樣本數據服從冪律分布的假設。

2.3 復雜網絡穩健性度量技術

2.3.1 最大子群相對規模和剩余子群平均規模

為了探尋股票市場網絡的穩健性,本文采用了最大子群相對規模S和剩余子群平均規模兩個指標[20]。通過仿真模擬對股市網絡進行“攻擊”,并觀察其后果。具體的攻擊方式主要包括兩種:一種是隨機攻擊,即通過隨機移除網絡中的節點以及與其關聯的連邊,來模擬部分上市公司退市對整個股市的影響。另一種是蓄意攻擊,即按照節點度數(或影響強度)遞減的順序依次移除網絡中的節點以及與其關聯的連邊,來模擬“系統重要性公司”退市對市場的影響。

設f為股市網絡中移除節點數占總節點數的比重。當從網絡中移除比例為f的節點以及與其聯結的所有連邊后,關聯網絡被分裂成不同的子群G1,o,G2,o, …,GM,o(M∈N+且M≤N+,o表示攻擊的方式,M表示分裂后的集群數量,與f和o有關)。記|Gk,o|為子群Gk,o中包含的節點數,則最大子群相對規模S為最大子群包含的節點數與總節點數的比值,定義式為:

(10)

剩余子群平均規模則為除去最大子群后剩下來的子群包含節點數的平均值,一般定義其為:

(11)

2.3.2 單步存活比率與多步存活比率

為了進一步描述股市網絡連邊的穩健性,本文引入Onnela等[15]提出的單步存活比率(Single-step Survival Ratio, SSR)與多步存活比率(Multistep Survival Ratio, MSR)。單步存活比率為兩個相鄰時刻t與t+1的MST之間相同連邊數與總連邊數的比率,定義式為:

(12)

其中,E(t)與E(t+1)分別表示時刻t與時刻t+1網絡中連邊的集合,∩表示交集運算。相應地,多步存活比率則定義為在不同初始時刻,多個相鄰的MST之間相同連邊數與總連邊數的比率,即:

∩E(t0+δ-1)∩E(t0+δ)|

(13)

其中,t0為初始時刻,δ為步長,|·|為集合中元素的個數。

3 實證研究

3.1 數據采集與處理

本文選取在上海證券交易所上市的全部A股作為研究對象,從Wind數據庫中提取2003年1月1日至2017年12月31日之間的股票收盤價數據,共覆蓋3643個交易日。上證A股在2003年之前上市的股票共計660只,考慮到長期停牌、退市等因素,對數據進行清洗和篩選,最終得到514只股票作為實證樣本。

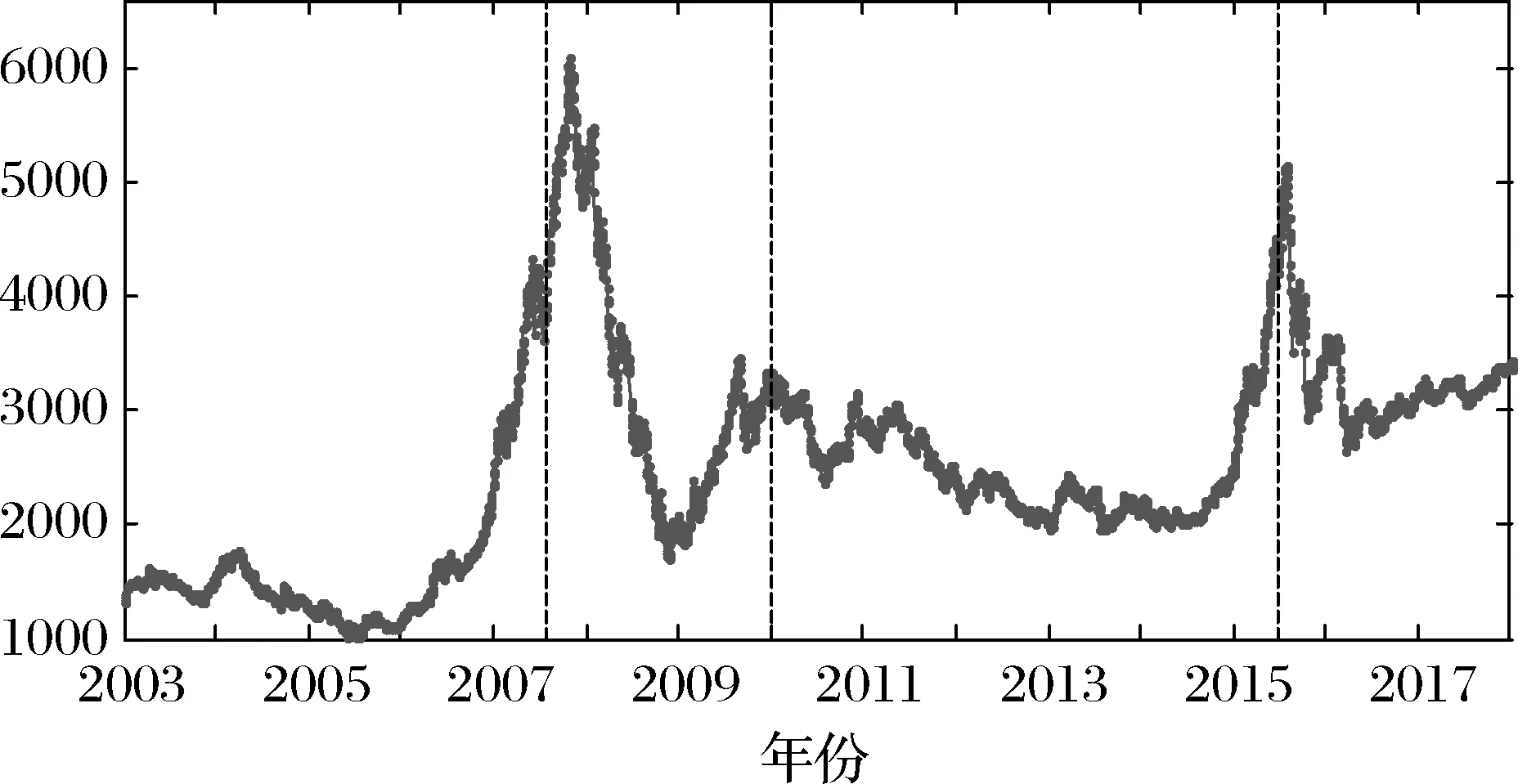

為了考察2008年金融危機和2015年股市震蕩的影響,需要對事件發生整個過程的時間節點進行認定。一方面,Fry-McKibbin等[18]通過分析國際股票市場在1995年9月至2013年1月期間的發展態勢,認為金融危機的持續期是從2007年7月至2009年12月。另一方面,2015年6月中國股市進入急劇下跌階段,上證指數從6月12日的5178點,僅僅經過53個交易日便跌落至2850點,跌幅超過45%。因此,本文將整個研究時段劃分為4個子時期,即2003年1月1日至2007年6月29日為金融危機之前時期,有1084次觀察;2007年7月1日至2009年12月31日為金融危機發生時期,有615次觀察;2010年1月1日至2015年5月31日為金融危機之后時期(也可認為是股市震蕩之前時期),有1310次觀察;2015年6月1日至2017年12月31日為股市震蕩發生時期(或稱股災中),有634次觀察。在整個過程中上證綜指的走勢如圖1所示,可以看到上證綜指在金融危機和股市震蕩期間均發生了急劇的下降。

圖1 中國股市上證綜指日收盤價走勢圖

3.2 中國股票市場復雜網絡構建

3.2.1 不同時期MST關聯網絡

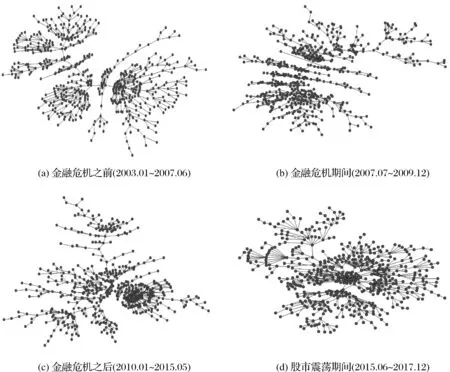

下面基于MST算法構建在金融危機發生之前、發生期間、發生之后(股市震蕩發生之前)和股市震蕩發生期間等4個時期的中國股票市場關聯網絡。如圖2所示,4個最小生成樹均包含514個節點和513條連邊。不難看出,少數節點位于網絡的中心并擁有大多數的連接,而大多數節點的卻只擁有少數的連接,且大量節點位于網絡的外圍,它們的度數僅為1。此外,通過比較圖2(a)、(b)、(c)、(d)可以發現,隨著金融危機和股市震蕩的發生,網絡結構產生了巨大的變化:在金融危機之前和之后(股市震蕩之前),整個網絡較為松散;而在金融危機和股市震蕩期間,網絡總體顯得非常緊湊,節點間的聚集程度大大提升。

圖2 4個時期的中國股市MST關聯網絡

3.2.2 網絡節點影響強度

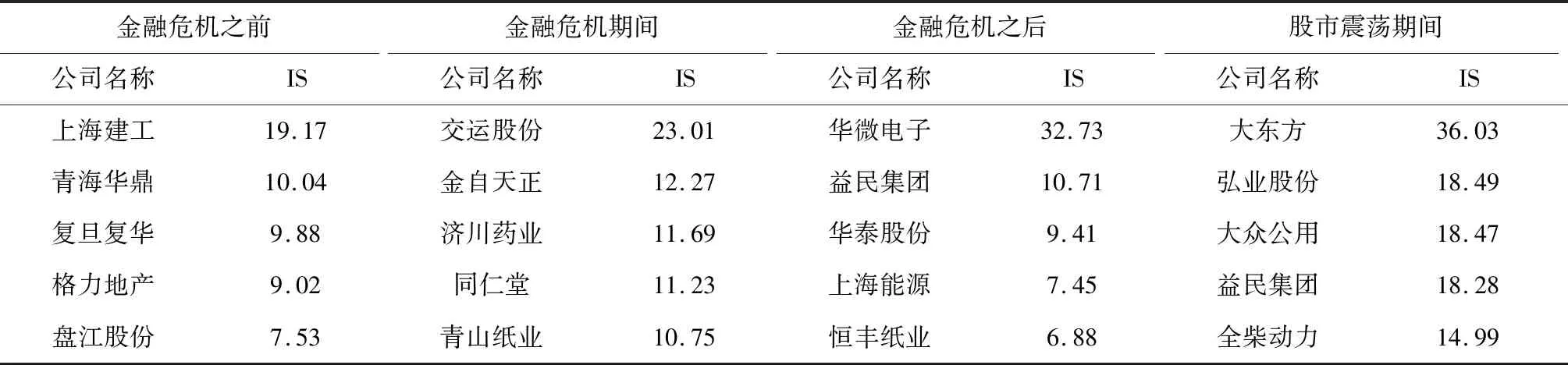

為了進一步分析不同時期中國股市MST網絡結構的變化,需要統計各個關聯網絡主要節點的影響強度信息。表1展示了上述4個時期中國股市網絡中影響強度排名前5股票。

表1 4個時期中國股市網絡系統重要性公司的節點影響強度

受金融危機和股市震蕩的影響,網絡在各個時期的中心節點(系統重要性公司)發生了很大的改變。金融危機之前,上海建工(IS=19.17)、青海華鼎(IS=10.04)、復旦復華(IS=9.88)為網絡中影響強度最大的股票。金融危機期間,網絡的中心節點變成了交運股份(IS=23.01)、金自天正(IS=12.27)、濟川藥業(IS=11.69)。隨著危機影響的消退,華微電子(IS=32.73)、益民集團(IS=10.71)、華泰股份(IS=9.41)成為了網絡中的重要節點。而在股市震蕩期間,網絡中影響強度排名前三的股票分別為大東方(IS=36.03)、弘業股份(IS=18.49)、大眾公用(IS=18.47)。此外,中國股市關聯網絡的中心節點(系統重要性公司)在不同時期的影響強度也發生了較大的變化,金融危機之前和之后的節點影響強度顯著小于金融危機期間和股市震蕩期間。節點影響強度的分布在金融危機和股市震蕩期間變得更加聚集,即中心節點(系統重要性公司)的影響強度變得更大,影響強度較大的股票節點數量變得更多。這與圖2中可以直觀觀測到的股市關聯網絡在各個時期結構的變化態勢相一致。

3.3 中國股市網絡動態演化特征

3.3.1 全局效率時變分析和網絡攻擊仿真模擬

(1) 全局效率時變分析

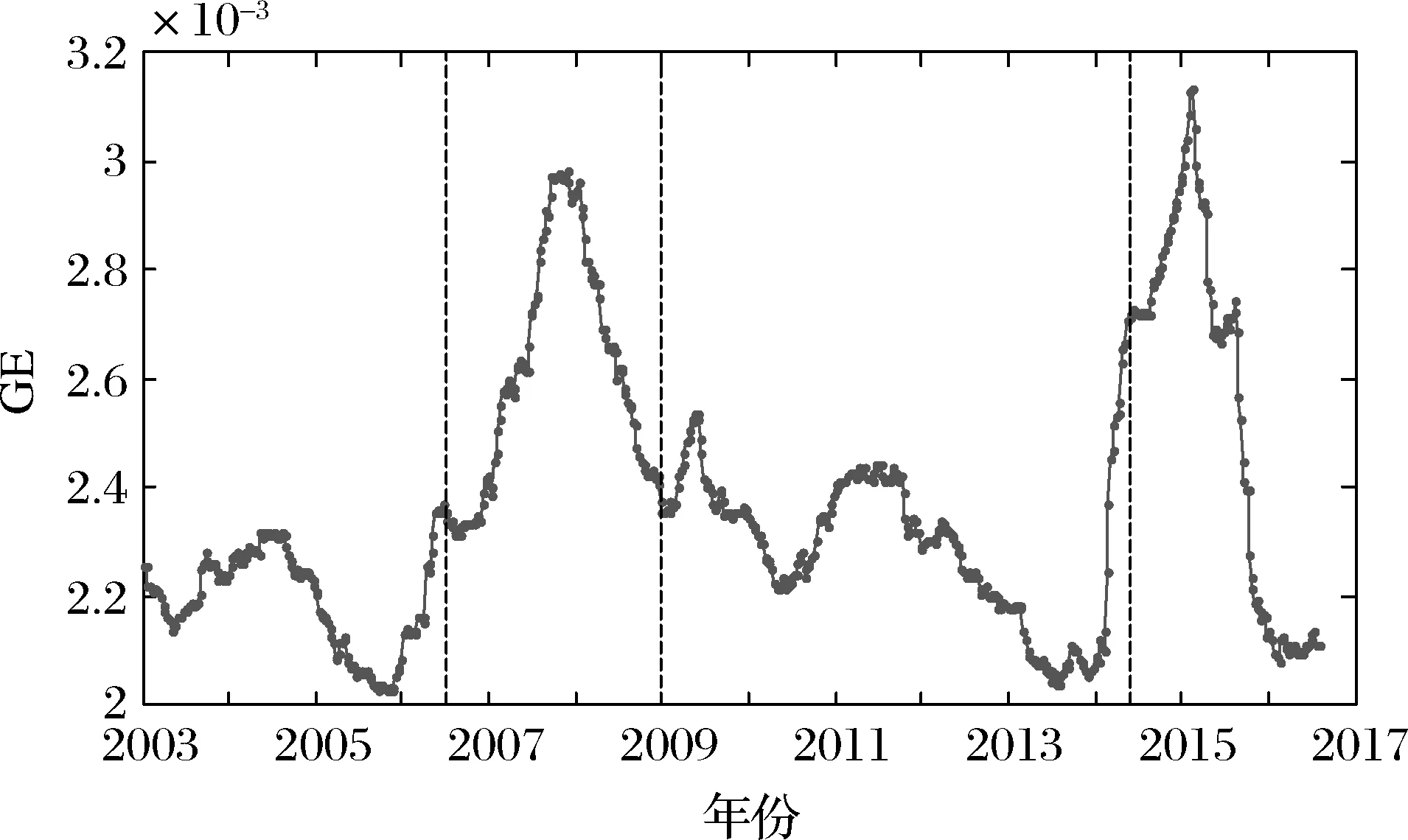

為了探尋中國股市網絡拓撲特征隨時間演變的情況,本文將滑窗分析與MST算法相結合構建動態關聯網絡序列。關于“窗長”的選擇,Liu Li和Wan Jieqiu[19]進行了相關總結:一方面,在描述市場的長期動態趨勢時應該選擇較大的窗長;另一方面,在分析金融危機、經濟周期、季節因素等對市場的短期動態影響時應該選擇較小的窗長。參照現有文獻的做法,本文將窗長設置為250天(大約1個交易年),步長設置為5天(大約1個交易周)[11,20]。如圖3所示,中國股市網絡的全局效率在整個研究時段內波動較大,取值范圍為[0.0020, 0.0031]。在金融危機之前(2003年1月至2007年6月),市場較為平靜,全局效率保持在一個較低的值。隨著金融危機的爆發(2007年7月至2009年12月),全局效率出現大幅提高,在危機期間達到一個峰值。2009年12月后,隨著金融危機影響的消退,全局效率逐漸回落到正常水平。之后,受2015年6月股市震蕩的影響,全局效率在短期內再次大幅提高。

圖3 中國股市網絡全局效率(GE)時變曲線

針對中國股市網絡全局效率在4個時期的變化情況可以做如下解釋:在金融危機和股市震蕩期間由于市場波動加劇,各股票間出現顯著的協同效應,即網絡節點之間的互相關性明顯增強,整個網絡的聚集程度大大提升,導致其全局效率分別到達一個顯著的峰值。而在金融危機之前和之后,全局效率則保持在一個相對較低的常態。另外還可以發現,網絡全局效率在股市震蕩期間的峰值比金融危機期間的更高,表明不同類型的事件對股市網絡連通性的影響程度不同,區域性事件(股市震蕩)比全球性事件(金融危機)對市場的沖擊更大。

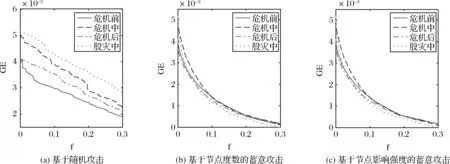

(2)不同攻擊下全局效率仿真模擬

為了進一步了解中國股市網絡拓撲特征的動態演化過程,本文采用仿真模擬技術對股市網絡進行“攻擊”,并觀察其后果。圖4繪制了中國股市關聯網絡全局效率在遭受不同攻擊,即基于隨機攻擊、基于節點度數的蓄意攻擊和基于節點影響強度的蓄意攻擊時的變化情況。隨著移除節點比重f的增加,股市網絡的全局效率逐漸降低,達到一定程度后網絡即處于崩潰狀態。從圖4(a)中可以看到,隨機攻擊下曲線呈線性遞減趨勢。其中,金融危機之前和之后網絡的全局效率小于金融危機期間和股市震蕩期間,與前文的結論相一致。由圖4(b)和(c)可知,蓄意攻擊下曲線呈指數遞減趨勢。其中,當f<0.1時,4個時期的全局效率曲線急劇下降;當f>0.1時,全局效率曲線的下降速度逐漸平緩。E發生上述變化的原因可以理解為:在剛開始移除節點時(f<0.1),整個網絡由完全聯通的狀態被迅速分裂成不同的子集群,這些孤立集群之間的連通性突然消失,導致整個網絡的效率急劇下滑;f>0.1時,由于網絡已經被碎片化,不同節點的移除相對各個子群的破壞力減弱,網絡效率下降的速度逐漸變緩。同時,從圖4(b)和(c)還可以發現,當移除系統重要性公司時,網絡的全局效率在4個時期均出現了快速的下降,說明這類公司在各個時期就維持市場連通性方面都發揮了重要的作用。

圖4 不同攻擊下中國股市網絡全局效率(GE)變化趨勢

3.3.2 不同攻擊下平均路徑長度和平均占有層仿真模擬

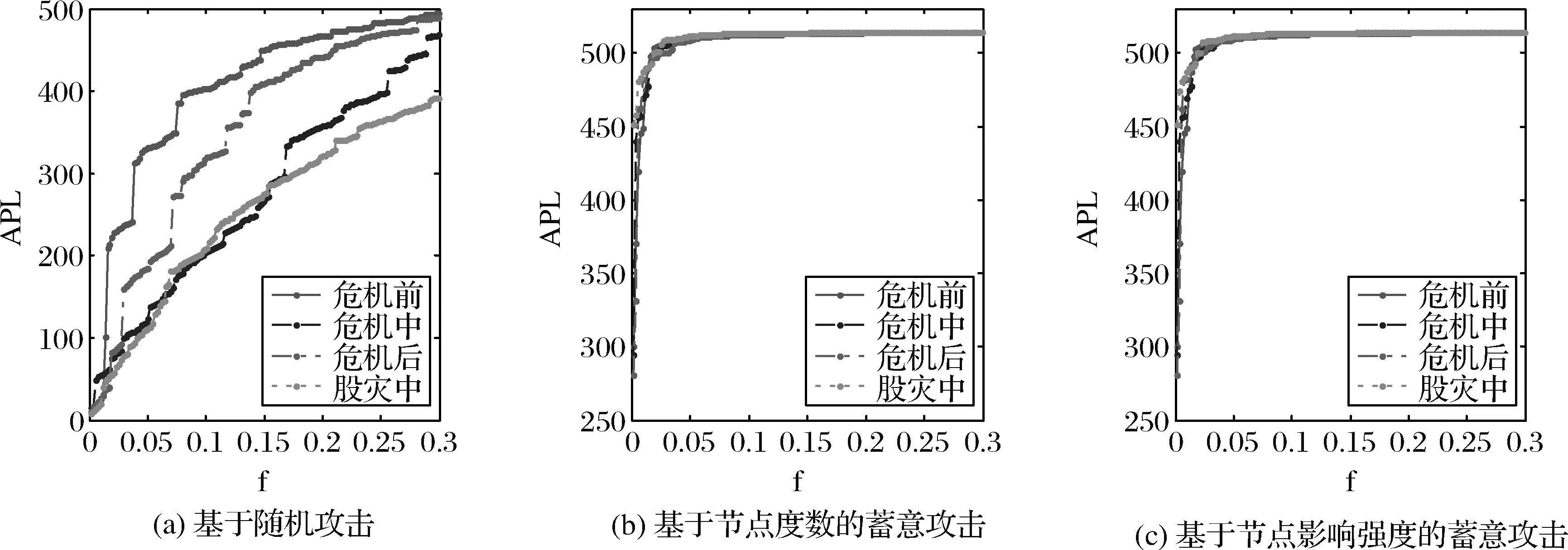

為了對中國股票市場關聯網絡的連通性作進一步的探討,圖5和圖6分別繪制了基于節點移除的網絡平均路徑長度和平均占有層變化情況。

不難看出,隨著節點的移除,由于節點之間信息的傳播路徑遭到破壞,網絡的平均路徑長度和平均占有層都相應增加,并逐步接近總節點數N=514。通過對比可以發現,在隨機攻擊下網絡的平均路徑長度(APL)和平均占有層(MOL)增加相對較慢,而在蓄意攻擊下則增加極其迅速。因此可以說,中國股市網絡對于隨機攻擊具有穩健性,而面臨蓄意攻擊時則表現出脆弱性。此外,從圖5(a)中還不難發現,對于隨機攻擊,在金融危機和股市震蕩時期網絡的APL值明顯小于在金融危機之前和之后的值。

圖5 不同攻擊下中國股市網絡平均路徑長度(APL)變化趨勢

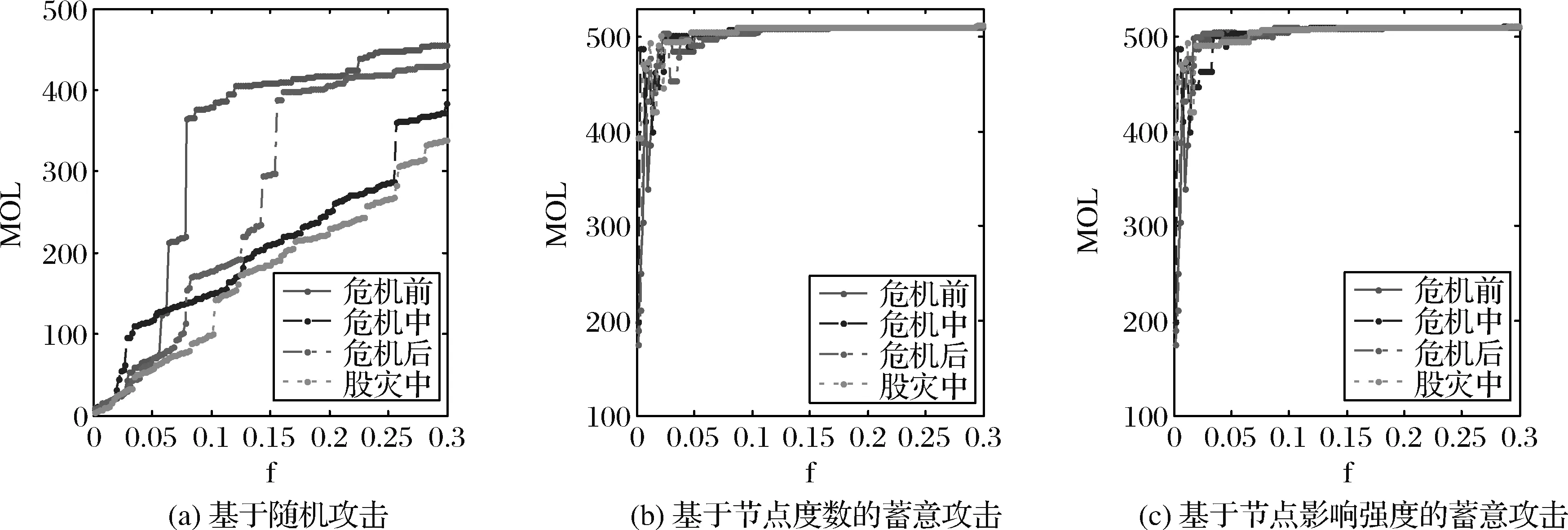

從圖6(a)中也能得到相似的結論,隨機攻擊開始時4個時期的MOL曲線交織在一起,但隨著移除節點比例的增加,金融危機之前和之后的MOL曲線出現迅速上升并顯著大于金融危機和股市震蕩時期。由此可知,股市網絡在金融危機和股市震蕩期間的連通性比金融危機之前和之后的更高,移除相同規模的節點數,對網絡整體連通性的破壞相對較小。

圖6 不同攻擊下中國股市網絡平均占有層(MOL)變化趨勢

對于蓄意攻擊,從圖5(b)、(c)和圖6(b)、(c)可知,網絡的平均路徑長度和平均占有層在4個時期均出現了快速的上升,說明系統重要性公司在風險事件發生的各個時期就維持市場連通性方面都發揮了重要作用。這與前文的結論是一致的。

3.3.3 無標度特性時變分析

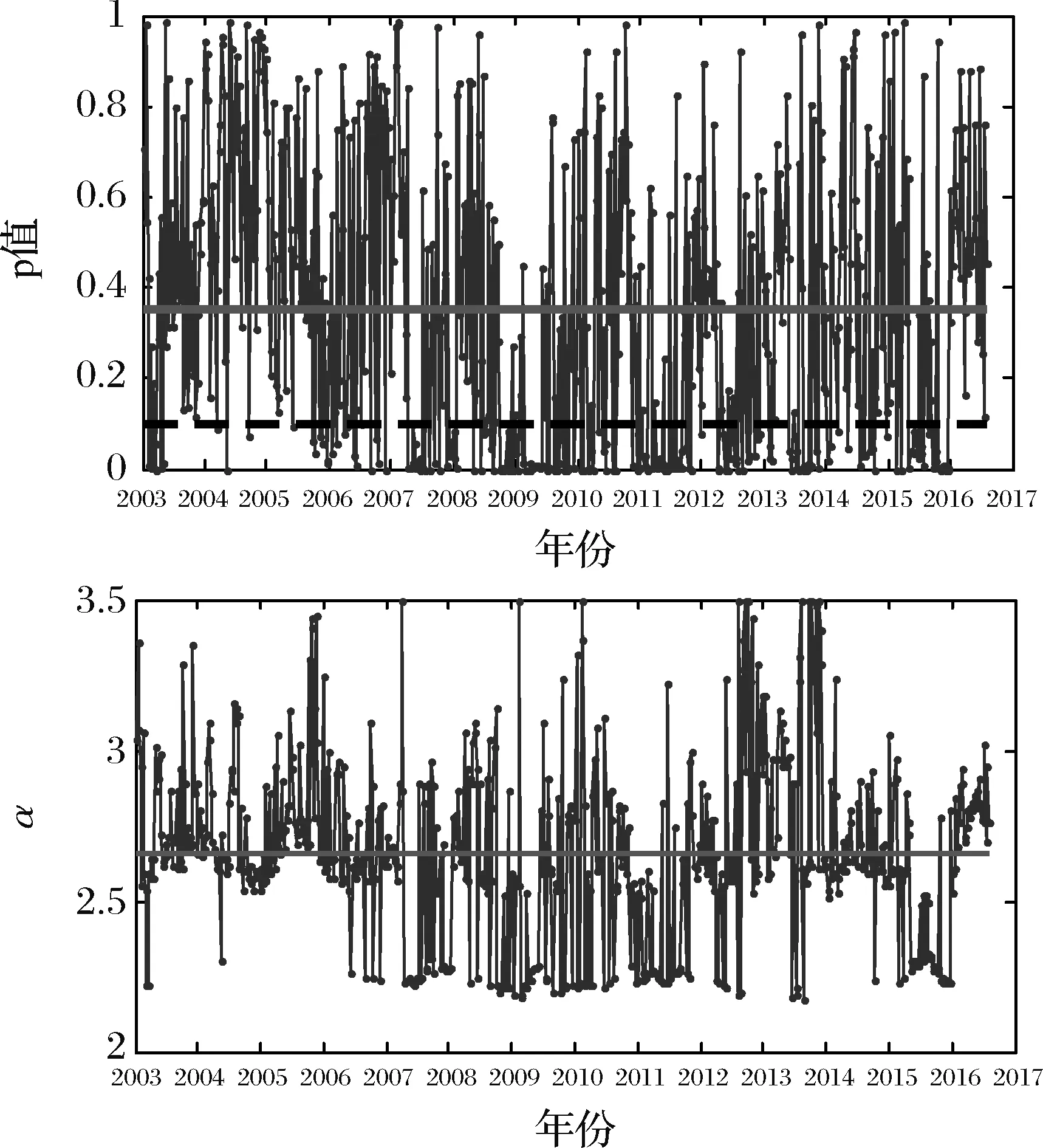

如前所述,無標度網絡節點的度分布服從冪律分布。通過使用前述Clauset, Shalizi和Newman提出的冪律估計方法,可以得到中國股票市場MST網絡在每個時刻下的冪指數(α)及其對應的p值,運算結果如圖7所示。

圖7 中國股市網絡的時變p值及冪指數(α)注:圖中的水平實線為整個時間段內的平均值,水平虛線為p值等于0.1的閾值。

網絡的p值隨時間而變化,整個研究時段內p的均值為0.35,在金融危機之前、期間、之后和股市震蕩時期p的均值分別是0.47、0.35、0.27和0.36。盡管圖中有一小部分(224個)的p值小于閾值0.1,但絕大多數時刻下網絡的度分布服從冪律分布。因此可以說,中國股市網絡屬于無標度網絡。這意味著網絡中少數中心節點(系統重要性公司或股票)價格的變化,會對其它眾多節點(股票)的價格產生較大影響,從而主導整個網絡的運轉。而大多數股票由于位于網絡的邊緣,與其它股票的連接較少,對整個市場的影響較小。這一發現很好地解釋了前面提到的中國股市網絡對于隨機攻擊具有穩健性,對于蓄意攻擊則呈現脆弱性的原因。

此外還可以看到,中國股市關聯網絡的冪指數(α)也隨時間而演變,取值范圍為[2.17, 3.50]。通過計算可以得到,股市網絡在金融危機期間(α=2.58)和股市震蕩期間(α=2.59)的冪指數小于金融危機之前(α=2.75)和之后(α=2.65),這表明在金融危機和股市震蕩期間節點(股票)的度分布更加聚集,即中心節點的度數變得更大,網絡中度數較大的節點數量變得更多。其原因可能是,由于金融危機和股市震蕩期間大量股票出現價格暴跌,股價發生方向一致性的變化使得它們之間的互相關性顯著增加,網絡的拓撲結構變得更加緊湊,因此網絡中系統重要性公司的度數也隨之增大。

3.4 中國股市網絡的穩健性

如前所述,度量網絡穩健性主要有兩類指標:一類是最大子群相對規模和剩余子群平均規模,另一類是單步存活比率和多步存活比率。本文以此為基礎從節點移除和連邊變化兩個角度,對中國股票市場在金融危機之前、期間、之后和股市震蕩期間等4個時期的穩健性變化情況進行全面比較,并獲得股市關聯網絡在不同時期發生崩潰的閾值。

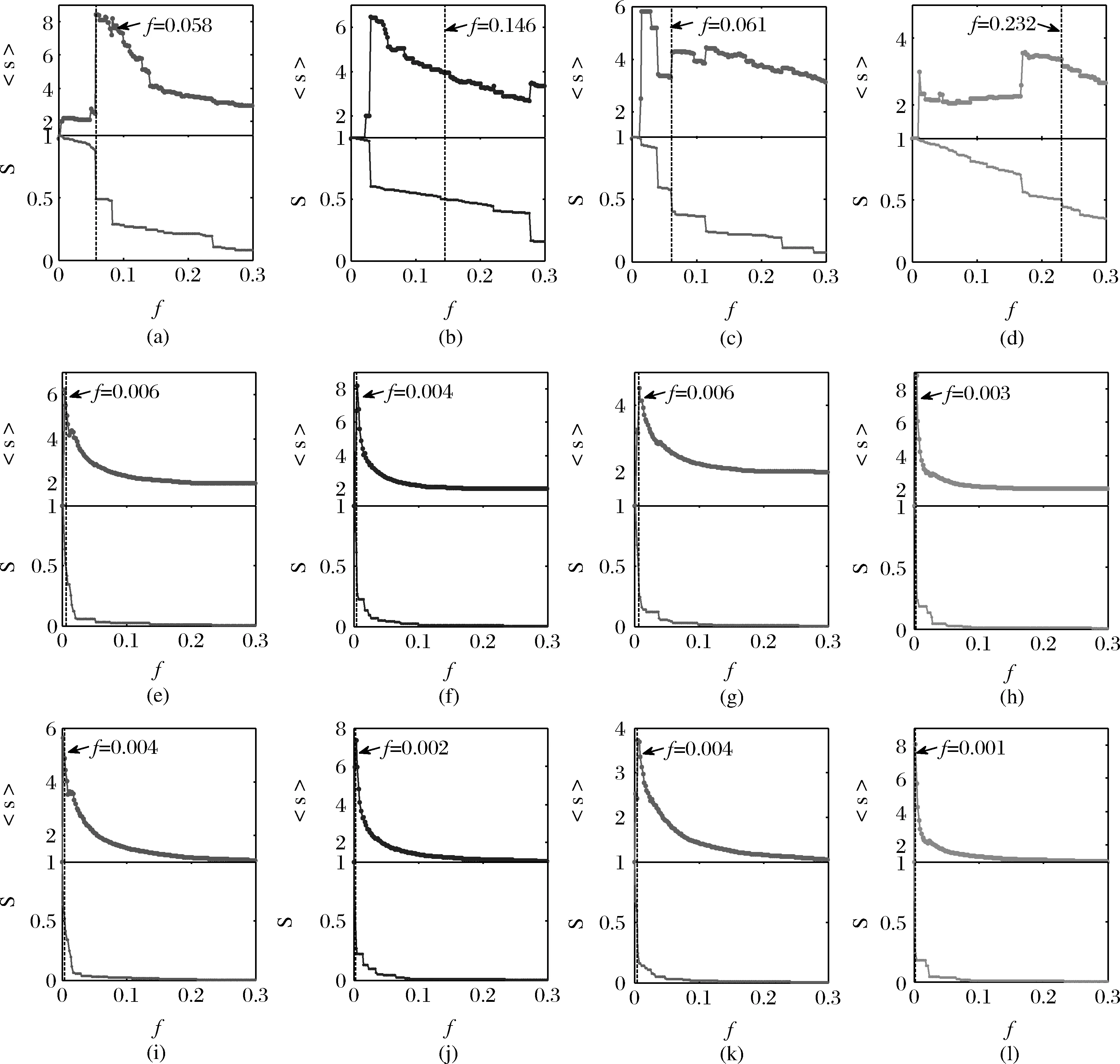

3.4.1 不同攻擊下最大子群相對規模和剩余子群平均規模仿真模擬

當網絡最大子群相對規模S=0.5時,最大子群包含的節點數占總節點數的一半,即整個網絡有一半的節點是相互連通的。本文以這時對應的移除節點比例f作為網絡崩潰的閾值。

由圖8(a)~(d)可知,當剛剛開始移除節點時,網絡的剩余子群平均規模增加比較緩慢,而隨著移除節點數量的增多,急劇上升到達最大值,隨后逐漸下降。S也表現出類似的行為,一開始下降比較緩慢,而隨著移除節點數量的增多,出現急劇下降,并逐漸接近于0。這種現象產生的原因是中國股市存在如前文所述的無標度效應,即網絡中少數節點(系統重要性公司)擁有大多數的連接,大多數節點(普通公司)卻只擁有少數的連接。在隨機攻擊下,網絡在很大概率上移除的都是影響強度較小的普通節點,當移除節點數不多時,整個網絡的穩健性并不會遭到明顯的破壞,只有當大量節點被移除時整個網絡才會發生崩潰。同時還可以發現,中國股市關聯網絡在4個時期崩潰的閾值是不同的,分別為0.058、0.146、0.061和0.232,即網絡在金融危機之前和之后崩潰的閾值顯著小于金融危機期間和股市震蕩期間。這可能是由于在金融危機之前和之后網絡相對松散,普通節點在網絡中占據更多的連邊,而隨機攻擊在很大概率上碰到的都是普通節點,故股市網絡在金融危機之前和之后表現出較弱的抵御能力。由圖8(e)~(h)和圖8(i)~(l)可知,與發生隨機攻擊時不同,股市網絡對于系統重要性公司的移除非常敏感。當少數的中心節點被移除時,S和立即分別發生急劇減小和增大,整個網絡的穩健性遭到嚴重破壞。同時,在兩種蓄意攻擊下網絡在金融危機期間和股市震蕩期間崩潰的閾值均小于金融危機之前和之后。這可能是由于受金融危機和股市震蕩的影響,市場波動加大,股票(節點)之間的互相關性增強,系統重要性公司對網絡的影響力變大,在維持市場穩健性方面發揮著更加重要的作用。另外通過對基于節點度數和基于節點影響強度的蓄意攻擊進行對比還可以發現,中國股市網絡在4個時期對后一類攻擊的抵御能力都更弱。因此可以認為,網絡節點的影響強度能更好地反映節點(上市公司)的重要性,基于節點影響強度的蓄意攻擊對股市網絡的沖擊更大。

圖8 不同攻擊下中國股市網絡最大子群相對規模S和剩余子群平均規模走勢注:(a)~(d)為隨機攻擊下4個時期的走勢圖;(e)~(h)為基于節點度數的蓄意攻擊下4個時期的走勢圖;(i)~(l)為基于節點影響強度的蓄意攻擊下4個時期的走勢圖。

此外,中國股票市場關聯網絡在股市震蕩時期的閾值小于金融危機時期,即網絡在股市震蕩期間表現出更弱的抵御能力,這表明不同類型的事件對股票市場穩健性的影響程度不同,區域性事件(股市震蕩)比全球性事件(金融危機)對股市的作用更加深遠。

3.4.2 單步存活比率與多步存活比率時變分析

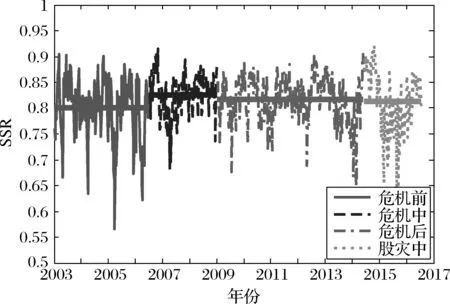

本文采用前述單步存活比率(SSR)和多步存活比率(MSR)兩個概念,從基于連邊變化的角度對中國股票市場關聯網絡的穩健性以及動態網絡序列的短期和長期演化特性進行考察。

圖9給出了中國股市網絡的單步存活比率隨時間變化的趨勢。通過計算可以得到,網絡在金融危機之前、期間、之后和股市震蕩期間等4個時期單步存活比率的均值分別為0.80、0.83、0.82和0.81,這說明在這些時期網絡中絕大多數的連邊都從時刻t存活到了時刻t+1,只有不到20%的連邊發生了改變。同時,網絡在4個時期單步存活比率的波動范圍分別是:金融危機之前[0.57, 0.90]、金融危機期間[0.68, 0.91]、金融危機之后[0.65, 0.90]、股市震蕩期間[0.65, 0.92]。

圖9 中國股市網絡的單步存活比率(SSR)時變曲線注:圖中的4段水平實線分別為4個時期的平均值。

可以看出,股市網絡單步存活比率在金融危機和股市震蕩時期并沒有發生劇烈的波動,波動幅度與金融危機之前和之后(股市震蕩之前)相差無幾。因此,從網絡的穩健性及短期演化來看,它們受金融危機和股市震蕩影響不大,網絡的相關性結構相對穩定。

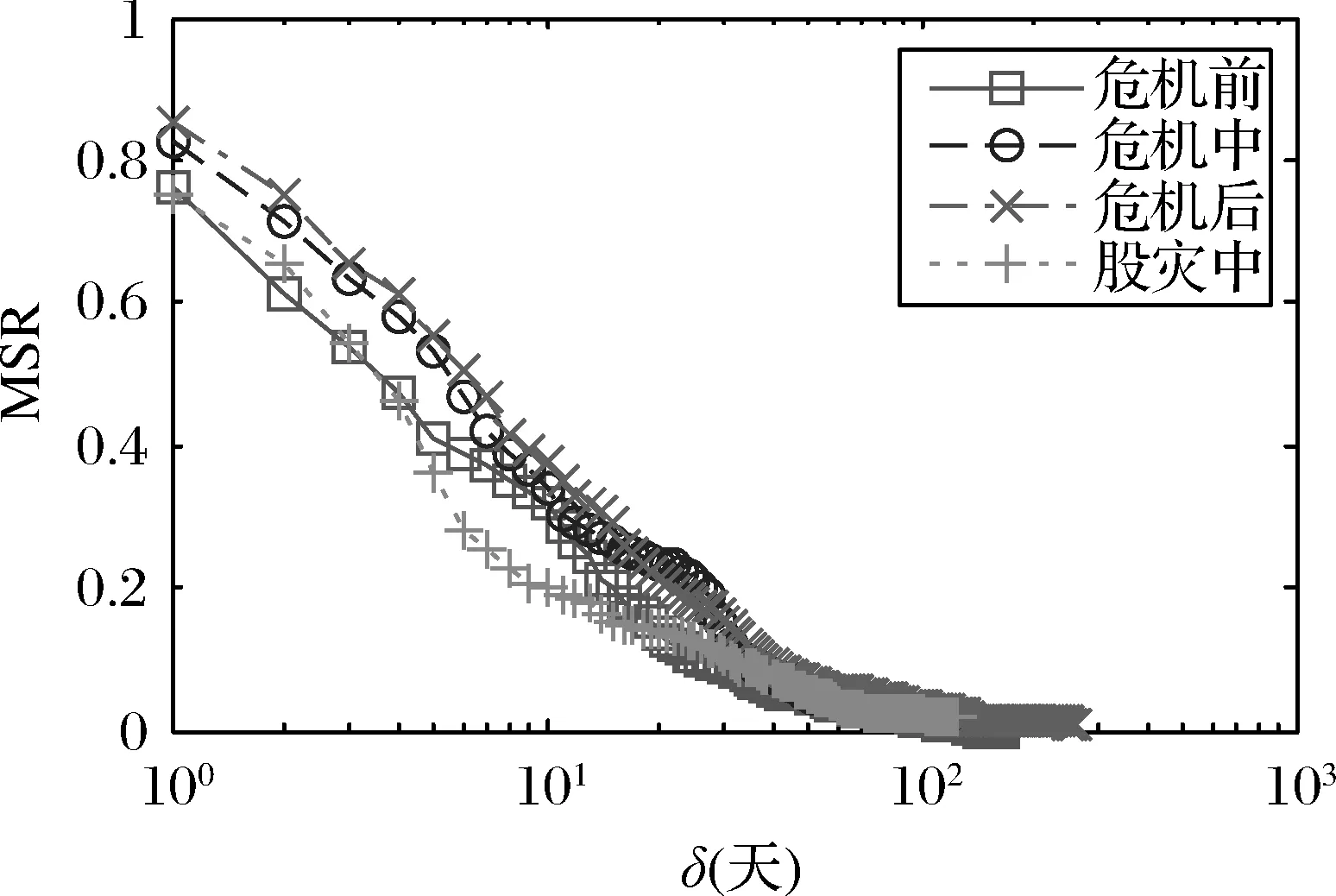

圖10給出了中國股市網絡在不同初始時刻t0下的多步存活比率與步長δ的演化趨勢。考慮到前文將整個研究時段劃分為4個子時期,所以相應地這里一共設置4個初始時刻,分別為金融危機之前、期間、之后和股市震蕩期間的首個交易日。其中,小步長和大步長分別用來衡量股市關聯網絡的短期和長期穩健性。

圖10 中國股市網絡的多步存活(MSR)比率時變曲線

當步長δ=1時,4個時期關聯網絡的多步存活比率均維持在一個較高的水平(0.8左右)。但隨著步長的增加,關聯網絡的多步存活比率發生了劇烈的變化。其中,當步長δ≤3時,4個時期關聯網絡的多步存活比率均大于0.5,這意味著大約15個交易日內網絡中超過50%的連邊是沒有發生改變的。這段時間內整個網絡結構相對穩定,適合各種投資組合和對沖策略。當步長δ>3時,4個時期關聯網絡的多步存活比率隨步長的增加出現了急劇的下降。這一現象說明,中國股市網絡相關結構的長期穩健性是減弱的。因此,投資者和套期保值者在大約三周(15個交易日)內進行投資和對沖策略調整,可以減少相應的風險。此外,與金融危機期間相比,股市震蕩期間網絡的MSR曲線下降更快,這說明區域性事件比全球性事件對整個股市穩健性的影響更大。

4 結語

本文運用最小生成樹(MST)算法構建了中國股票市場關聯網絡,從基于網絡節點移除和基于連邊變化的兩個方面出發,對股市網絡在金融危機和股市震蕩前后的動態演化特征和市場穩健性質進行了全面的分析和對比,實證結果表明:

(1)從網絡結構來看,一方面,股市網絡隨著金融危機和股市震蕩發生顯著變化。金融危機之前和之后網絡較為松散,而金融危機和股市震蕩期間網絡變得非常緊湊,節點之間的聚集程度大大提升。另一方面,網絡在4個時期均符合無標度的特性,這意味著網絡中少數中心節點(系統重要性公司)股價的變化將對其它眾多關聯節點(普通公司)股價產生較大的影響,從而主導整個網絡的運行。

(2)從網絡連通性來看,首先,金融危機和股市震蕩期間由于市場波動加劇,各股票間出現顯著的協同效應,網絡中節點(公司)之間的互相關性增加,導致網絡的全局效率到達一個明顯的峰值,且在股市震蕩期間的峰值比金融危機期間的更高。這一現象表明,不同類型的事件對股市網絡連通性的影響程度不同,區域性事件比全球性事件帶來的沖擊更大。其次,隨著節點的移除(公司退市),節點間信息的傳播路徑受到破壞,網絡的平均路徑長度和平均占有層都相應增加,并且在隨機攻擊下增加相對較慢,而在蓄意攻擊下則增加迅速。因此,股市網絡對于隨機攻擊表現穩健,對于蓄意攻擊則顯得脆弱。最后,在維持市場連通性方面,系統重要性公司在各個時期都發揮了重要的作用。

(3)從網絡穩健性來看,一是在金融危機和股市震蕩期間,股市網絡的聚集性變得更強,更多的節點向中心節點靠攏,系統重要性公司的影響力持續增強,在維持市場穩健性方面發揮著越來越重要的作用。因此,從政策的制定和監管來看,在金融不穩定時期相關部門可以考慮適當向這類公司注入流動性,再由它們帶動整個市場的走勢,使得政策的落實更加迅速、有效。二是不同類型的事件對股市的影響程度不同,區域性事件比全球性事件對股市穩健性的影響更大,市場對于前者(股市震蕩)的抵御能力更弱。三是股市網絡節點的影響強度能更好地反映節點的重要性,基于影響強度的蓄意攻擊對網絡的沖擊更大,因此應該重視網絡中影響強度大的那些關鍵節點(系統重要性公司)。四是從短期來看,金融危機和股市震蕩對網絡連邊的穩健性并沒有造成太大的沖擊,4個時期網絡的單步存活比率都維持在較高的水平。但隨著步長的增加,網絡的多步存活比率出現了急劇的下降,尤其是在步長大于3周(15個交易日)的情況下。這表明整個股票市場網絡相關結構的長期穩健性是下降的。

猜你喜歡

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

原道(2020年2期)2020-12-21 05:47:06

當代陜西(2019年15期)2019-09-02 01:52:00

中國非營利評論(2018年2期)2018-06-18 10:48:50

學苑創造·A版(2018年11期)2018-02-01 06:29:20

自動化學報(2017年1期)2017-03-11 17:31:17

讀者(2017年5期)2017-02-15 18:04:18

西藏科技(2016年5期)2016-09-26 12:16:39

振動工程學報(2015年1期)2015-03-01 01:15:42