市場競爭、綠色創新與企業環境信息披露

2020-07-23 07:07:50洪麗珺唐華李思思

現代營銷·學苑版 2020年6期

洪麗珺 唐華 李思思

摘要:本文以環境信息披露為切入點,從會計學與經濟學兩個視角,借助相應評價指標,基于2008 2018年滬市A股重污染行業上市公司的樣本數據,分析市場競爭對綠色創新與企業環境信息披露水平關系的影響。研究發現:重污染行業綠色創新與環境信息披露水平呈正相關關系;市場競爭顯著增強了企業綠色創新與環境信息披露水平之間的關系。

關鍵詞:綠色創新;市場競爭;環境信息披露水平

一、引言

近年來,隨著經濟的不斷地發展,環境問題例如霧霾天氣的出現、污水亂排放、重金屬污染等逐步引起重視。綠色創新,要求轉變重污染企業的經濟發展模式,履行企業的社會責任,從“高消耗、高污染”轉變為“低消耗、零污染”的發展方式,促進資源節約型、環境友好型社會的建設。2017年發布的《中國企業社會責任報告(2016)》中明確指出,重污染企業是環境信息披露的重點關注對象。對于政府來說,關注重污染企業的環境信息披露的目的在于可以對重污染企業進行監督、監管,促進重污染企業往綠色創新的方向發展,實現環境的可持續發展。對于投資者來說,關注綠色創新理念下重污染企業的環境信息披露水平,可以使得他們更清楚看到企業的發展潛力,更快地轉變投資方向,將更多的資金投放在發展潛力較大的綠色創新領域。因此,探討市場競爭和綠色創新與企業環境信息披露三者之間的關系,可以更好地引導重污染企業往綠色創新方向進一步發展,從而吸引更多利益相關者的注意,以緩解融資約束,提升企業核心競爭力。

二、理論分析與研究假設

(一)綠色創新與企業環境信息披露水平

對于重污染企業而言,只有通過創新發展才能在最低的成本支出下獲取到最高的經濟效益。根據可持續發展理論,企業作為一個社會組織,應當滿足經濟與環境兼顧的發展要求,其發展要以不損害環境、資源為代價獲取當下的經濟收益。因此,綠色創新成了現代工業企業進行轉型升級的必然選擇。其次,根據信號傳遞理論、利益相關者理論、聲譽機制,社會聲譽是企業重要的無形資產。當一個重污染企業擁有高質量的管理體系、出色的創新能力、良好的社會責任、優質的環境表現、優秀的核心競爭力時,其為了緩解融資約束、提高社會聲譽、提高利益相關者的信賴和尊重,更傾向于披露信息向市場傳遞企業具有良好環境管理、市場經營的信號。因為良好的信息披露水平會加強企業的透明度,使得利益相關者可以更充分地了解企業經營情況,減少相關利益者與企業間的信息不對稱,樹立良好的企業形象,增強企業競爭力,加強經營績效,獲取利益最大化的效果。因此,本文提出如下的研究假設:

假設1:重污染企業的綠色創新與環境信息披露水平之間呈現顯著正相關。

(二)不同市場競爭下的綠色創新與企業環境信息披露水平

市場競爭程度作為一個外部環境的綜合指標,是企業規劃競爭戰略的重要依據。當市場競爭加劇,市場內供大于需,將直接由買方市場轉變為賣方市場,過度的競爭使得企業千方百計尋找白身的競爭優勢,因此,缺乏競爭優勢的企業必定是難以生存發展的。根據管理者權利理論、合法性理論,當市場競爭激烈時,企業面臨著極大的競爭壓力,這種壓力會使得管理層對滿足隱性社會契約要求產生巨大的激勵作用,從而加深企業對其競爭力的敏感程度。

同時,在生態文明建設成為全社會共同追求的背景下,重污染企業通過高水平的環境信息披露會更有助于向市場傳遞盡職履行環境責任的信號,降低與利益相關者間的信息不對稱,滿足客戶的綠色消費需求,從而獲取“綠色競爭優勢”,增強企業競爭力。因此,本文提出如下的研究假設:

假設2:市場競爭顯著增強了綠色創新與重污染企業環境信息披露水平之間的關系。

三、研究設計

(一)樣本選擇

本研究依照中國證券監督管理委員會2012年發布的《上市公司行業分類指引》,根據中華人民共和國生態環境部2010年公布的《上市公司環境信息披露指南》,將重污染行業劃分為四大類:采礦業、制造業、燃氣生產和供應業、建筑業。本文選取2008-2018年間,對信息變動較為敏感的滬市A股重污染行業企業作為研究初始樣本。剔除相關研究變量缺失、數據缺失、不存在持續經營的公司,最終得到153家公司,共計10098個研究樣本觀察值。

本文使用的主要財務數據來源于CSMAR(國泰安)數據庫,環境信息披露數據來源于上交所公開披露的企業年報、社會責任報告、可持續發展報告和環境報告書(同花順數據庫和上交所網站)。

(二)變量定義

1.被解釋變量

本文采用企業環境信息披露水平指數EID( EnvironmentalInformation Disclosure)對重污染企業環境信息披露水平進行量化,其衡量采用現有信息披露研究中最常用的“內容分析法”進行研究。為了保證研究結論的穩健性,本文采用的內容分析法通過三人獨立評分制度,若存在較大差異時,則另外交由第四人再次評分。

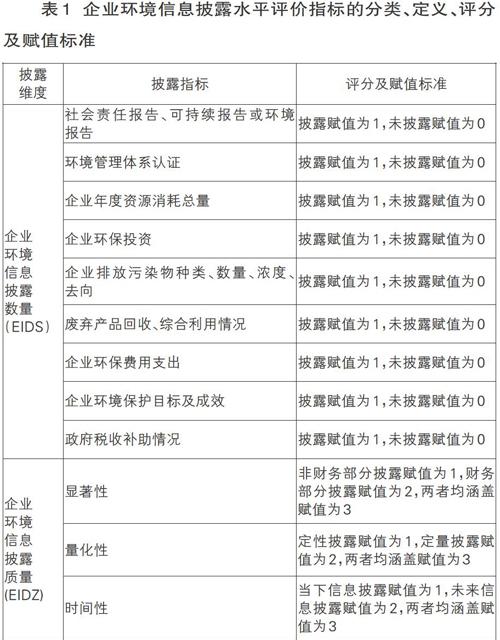

環境信息披露水平的評價指標包括數量與質量兩個維度。在數量維度上,結合學者沈洪濤等(2012)的研究以及重污染行業的特點,將企業環境信息披露的衡量內容分為九個部分,并作為評分基礎綜合評分得出企業的環境信息披露數量評分(EIDS)。在質量維度上,本文借鑒學者沈洪濤等( 2012)的方法,選擇從顯著性、量化性、時間性三個方面進行綜合評分得出企業的環境信息披露質量評分(EIDZ)。最終,加總各樣本企業的環境信息披露評分得到重污染企業環境信息披露水平( EID)的最終值,其取值范圍為[0,18],分值越高代表企業環境信息披露水平越高。具體評價指標的分類、定義、評分及賦值標準見表1。

2 解釋變量

本文選取綠色創新Cl( Creen Innovation)作為研究的解釋變量。由于專利是衡量企業創新成果的重要產出,而在我國,專利又可分為發明、實用新型、外觀設計三種類型,但是僅僅只有發明專利是對產品、方法等的改進提出的新的技術方案,因此本文選取重污染企業科技含量更高的發明專利的申請數作為其衡量的標準,最終再取其自然對數作為綠色創新的衡量結果。

3 調節變量

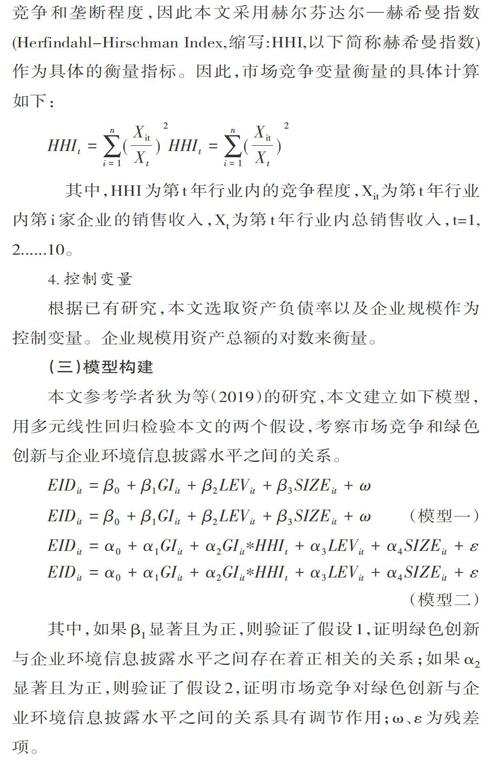

本文選取市場競爭作為研究的調節變量。由于行業離散度是決定市場結果最基本、最重要的因素,集中體現了市場的競爭和壟斷程度,因此本文采用赫爾芬達爾一赫希曼指數(Herfindahl-Hirschman Index,縮寫:HHI,以下簡稱赫希曼指數)作為具體的衡量指標。因此,市場競爭變量衡量的具體計算如下:

其中,如果β1顯著且為正,則驗證了假設1,證明綠色創新與企業環境信息披露水平之間存在著正相關的關系;如果α2顯著且為正,則驗證了假設2,證明市場競爭對綠色創新與企業環境信息披露水平之間的關系具有調節作用;ω、ε為殘差項。

四、實證分析結果

(一)描述性統計

表2為各研究變量的描述性統計的結果。樣本企業的環境信息披露水平指數(EID)平均值為12.373,中值為12,說明在過去的11年間,重污染企業在公眾的監督下,環境信息披露水平整體仍處于令人滿意的水平之上,但是也依然存在一定的提升空間;然而,在這之中,極大值為18,極小值為4,標準差為2.420,說明環境信息披露水平參差不齊,雖然整體的環境會計信息披露方面水平較高,但是在不同企業之間存在的波動很大,尚有部分企業的環境信息披露水平不及格,透明度不高,有待進一步加強規范。樣本企業的綠色創新(GI)均值為3.005,中值為2.833,說明重污染企業在面臨自然環境的重大破壞、公眾環保意識日益提高的大背景下,愈加重視綠色創新對企業發展的重要性,綠色創新程度越來越高;然而,極大值為11.489,極小值為0,標準差為2.457,說明重污染行業不同企業之間差異較大,仍有部分企業尚不注重對技術的綠色創新,需繼續提高對環境的關注程度以及技術綠色創新程度。市場競爭(HHI)均值為0.177,說明目前來說,重污染行業市場離散度較低,市場競爭較為激烈,導致很多企業在多方面做出行動以提升自身競爭,搶占市場份額,這為促進發明專利申請數增加奠定了一定基礎。

(二)相關性分析

從變量相關系數大小上看,各變量之間的相關系數均低于0.5,VIF共線性診斷的結果也均低于2,說明變量之間的重疊性較低,沒有嚴重的多重共線性問題,說明本文能利用多元線性回歸的方式對變量關系進行解釋,且其選擇是合理的。檢驗顯示,企業環境信息披露水平(EID)與綠色創新(CI)、市場競爭CHHI)、資產負債率(LEV)、公司規模(SIZE)之間的均呈現顯著正相關,說明這些變量對企業環境信息披露水平具有很大的正向影響,企業已形成規模效應,即企業發明專利申請越多,企業規模越大,市場競爭越強烈,企業環境信息披露水平也越好。限于篇幅原因,就不一一列示了。

(三)回歸分析

根據模型一的結果顯示,綠色創新(CI)與企業環境信息披露水平(EID)在1%的顯著性水平上顯著正相關,說明綠色創新水平越高,越傾向于披露較為良好的環境信息,向公眾展示其良好的發展潛力,吸引利益相關者的目光,并贏得其對企業的信心。同時,資產負債率( LEV)與企業環境信息披露水平(EID)在5%的顯著性水平上存在顯著正相關,說明企業的負債越高,企業越希望提升環境信息披露水平,以此獲取投資者對其的信任,緩解約束。此外,企業規模(SIZE)與企業環境信息披露水平(EID)在1%的顯著性水平上顯著正相關,說明企業的資產規模越大,企業擁有著更多的利益相關者,越需提升其自身的環境信息披露水平,減少相關利益者與企業間的信息不對稱,樹立良好的企業形象,增強企業競爭力,加強經營績效,獲取利益最大化的效果。因此,模型一的結果驗證了假設一。

根據模型二的結果顯示,綠色創新( CI)與企業環境信息披露水平(EID)之間雖然存在正相關關系但是結果卻不顯著,然而交互項( CI*HHI)的系數為0.684,且在1%的顯著性水平上顯著,說明市場競爭對綠色創新與企業環境信息披露水平之間的關系具有調節作用。而控制變量均與企業環境信息披露水平(EID)在1%的顯著性水平上呈現顯著正相關。因此,模型二的結果驗證了假設二。

五、結論與建議

研究表明:綠色創新對重污染企業環境信息披露的水平具有明顯的正面影響;市場競爭對綠色創新與重污染企業的環境信息披露之間的正向關系有著加強作用。

本文建議:相關主體應積極發揮其應有的影響作用,政府單位應充分認識到市場競爭和綠色創新與企業環境信息披露之間關系的特殊性,加強引導重污染企業往綠色創新方向發展,加強法律建設和監管力度,建立完善的環境信息披露制度,并完善相關的措施規定,為企業綠色創新提供相關支持,促使重污染企業自我轉變,進一步加強綠色創新在提高企業環境信息披露水平中重要的正面作用,以此提升重污染企業對于綠色創新的動力,實現資源、環境、經濟的可持續性發展。同時,重污染企業應充分了解市場競爭和綠色創新與企業環境信息披露水平之間的正向關系,尤其在環境形勢嚴峻、市場競爭程度高的當下,更應加強綠色創新投入,轉變綠色生產模式,切實加強環境保護管理,堅持走可持續發展道路,使得企業信息披露的真實性、可靠性提高,從而贏得利益相關者的信任。

參考文獻:

[1]王霞,徐曉東,王宸公共壓力、社會聲譽、內部治理與企業環境信息披露[J]南開管理評論,2013,16(02):8291

[2]狄為,郭夢婕市場化水平、環境信息披露與企業績效[J]財會通訊,2019(06):9699

[3]沈洪濤,黃珍,郭肪汝告白還是辯白[J].南開管理評論,2014,17(02):5663+73

[4]劉慧芬,王華競爭環境、政策不確定性與自愿性信息披露[J]經濟管理,2015,37(11):145-155

作者簡介:

洪麗珺(2000 - ),女,漢族,安徽人,本科,研究方向:實證會計、企業創新:

唐華(1977- ),通訊作者,女,漢族,吉林長春人,博士,副教授,研究方向:內部控制、企業創新。