戰略管理視角下的A企業財務報表分析

2020-07-23 16:28:06張青青

價值工程 2020年19期

關鍵詞:建議

張青青

摘要:財務分析不僅是經營決策的必要步驟,更是戰略控制與反饋的重要實時數據。以A企業集團為例,判斷A企業已有戰略的科學性;探尋A企業業務專業化戰略、母公司一體化戰略以及差異化戰略與財務報表之間的聯系;基于前景分析,對A企業戰略及財務方面分別提出相關建議。

Abstract: Financial analysis is not only a necessary step in business decision-making, but also the important real-time data for strategic control and feedback. Taking enterprise group A as an example, this paper judges the scientificity of enterprise A's existing strategy, and explores the relationship between the enterprise business specialization strategy, parent company integration strategy and differentiation strategy and the financial statements. Based on prospect analysis, relevant suggestions are proposed to A enterprise strategy and financial aspects.

關鍵詞:戰略管理;財務報表分析;建議

Key words: strategic management;financial statement analysis;suggestions

中圖分類號:F231.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)19-0111-02

0 ?引言

優秀的財務分析不僅需要明晰企業的資源配置狀況,更需洞悉財務數據背后的本質和意義,揭露企業經營中可能存在的風險與危機。目前很多企業的壓力,如財政上的捉襟見肘、生產/經營成本居高不下等,大都由于在戰略管理過程中出現了偏差。要使戰略決策正確有效,財務分析不僅要對數據進行加工,更應注重對報表背后經濟活動的分析,做好戰略控制與反饋。現有的指標數據與同行業、與企業過去比較,其特征無論多么標準,如果與未來企業的戰略管理不匹配,其前瞻性價值將十分微弱。

1 ?A企業已有戰略選擇分析

住宅業務專業化是正確的大方向,在資金有余的同時進行適度的多元化,利于分散市場風險或者完善配套服務;一體化戰略的實施可優化產業鏈提高產品競爭力;A企業在做好成本控制的基礎上,更加關注產品特色與品牌特色,更注重差異化戰略;同時聚焦市場,細化了消費群體,即白領這一人數龐大又具備購買能力的消費群體。此外,在品牌打造上及財務戰略上需投入更多關注。

2 ?A企業財務分析

業務專業化戰略與財務報表之間的聯系:依據2018年數據,A企業集團的業務結構是房地產、物業管理和其他業務,房地產業務的營業收入與成本占比均在95%以上,主營收入前五大項目均是房地產業務。而同行業的綠地控股,業務范圍更廣(建筑、房地產、能源等),其建筑收入與房地產收入不相上下。此外,基于投資回報率與市場份額關系曲線分析,2018年,A企業是以較低的市場占有率(4.05%)獲得較高的利潤率(11.35%),這正符合波特對業務專業化戰略的特征描述。

母公司一體化戰略與財務報表之間的聯系:由18年報表知,母公司資產負債表以投資資產(其他應收款、長期股權投資)為主,而存貨、應收賬款此類經營資產為零;合并資產負債表主要以經營資產為主,存貨占比最大,高達7503億元;二者結構之間存在明顯差異,可見母公司實施投資主導型發展策略,再結合A企業子公司的設立情況,可鎖定前向一體化戰略。這均表明母公司將內部資源合理分配到子公司,由子公司完成生產經營活動,母公司主要進行投資資產管理活動。

差異化戰略與財務報表之間的聯系:企業的品牌價值是差異化戰略的重要方面,品牌和技術核心又反映到特許經營權價值。近幾年A企業在品牌宣傳上的資源投入是有所提高,品牌宣傳推廣費占管理費用之比由2017年29.9%到2018年38.8%;但特許經營權的價值卻有所降低(由2017年的5.1億元到2018年的3億元),需在品牌核心價值及區域一致性方面制定匹配性策略。

3 ?A企業發展前景分析

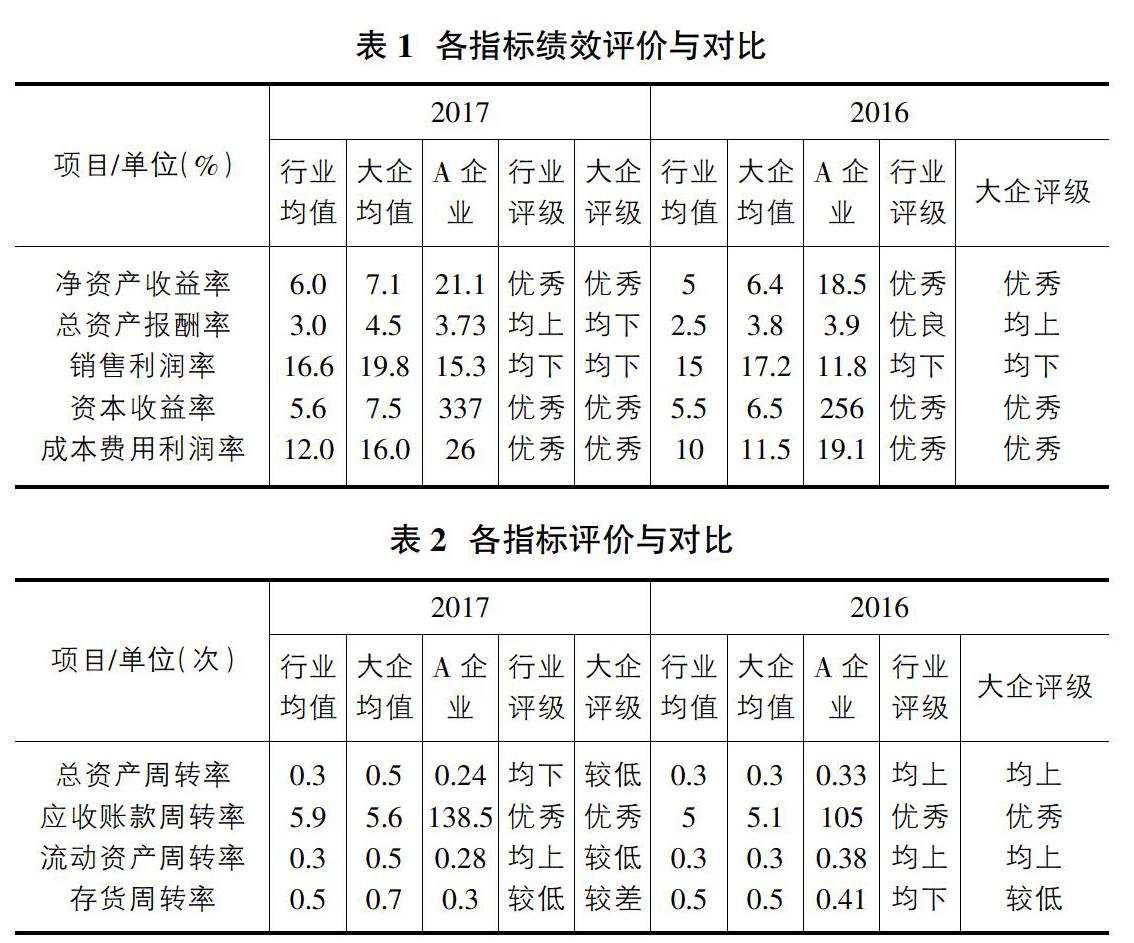

從盈利能力狀況看,無論是在同行業還是大企的標準值下,A企業的凈資產收益率、資本收益率皆為優秀,表明其對自有資本利用效率高。由上文知A企業對成本管理不偏不倚,故成本費用率優秀多得益于差異化戰略的溢價部分,差異化戰略實施良好;但A企業的銷售利潤率卻處于同行均值之下,A企業在期間費用環節的成本控制還有待加強,也從側面反映A企業需挖掘吸引消費者的品牌核心,從而節約銷售費用。此外,成本費用利潤率優秀但銷售利潤率卻有待提升,可見其品牌差異化戰略的實施效果還有待優化。(表1)

從資產質量狀況看,應收賬款周轉率處于業內大企的優秀水平,收賬速度快,壞賬損失少,資產流動快,相應的償債能力也隨之增強,可見A企業在銷售結算管理上有嚴格要求,保證銷售資金回籠安全性,但奉行緊縮的信用政策會對銷售增長造成一定阻礙,這與銷售利潤率偏低相作證。A企業需在資金回籠安全性和銷售量上尋求平衡之策。其次,無論是在同行業還是大企的標準值下,A企業的存貨周轉率表現都不是很好。原因一是存貨的儲量不合理,資金占用過大。這在房地產業表現更加突出,一棟住宅或別墅的價值要遠高于普通商品,若存貨庫存量大,無形中會壓占大量資金。二是存貨成本管理存在巨大空間。資源的有限性使得A企業在差異化與成本領先之間有所抉擇。(表2)

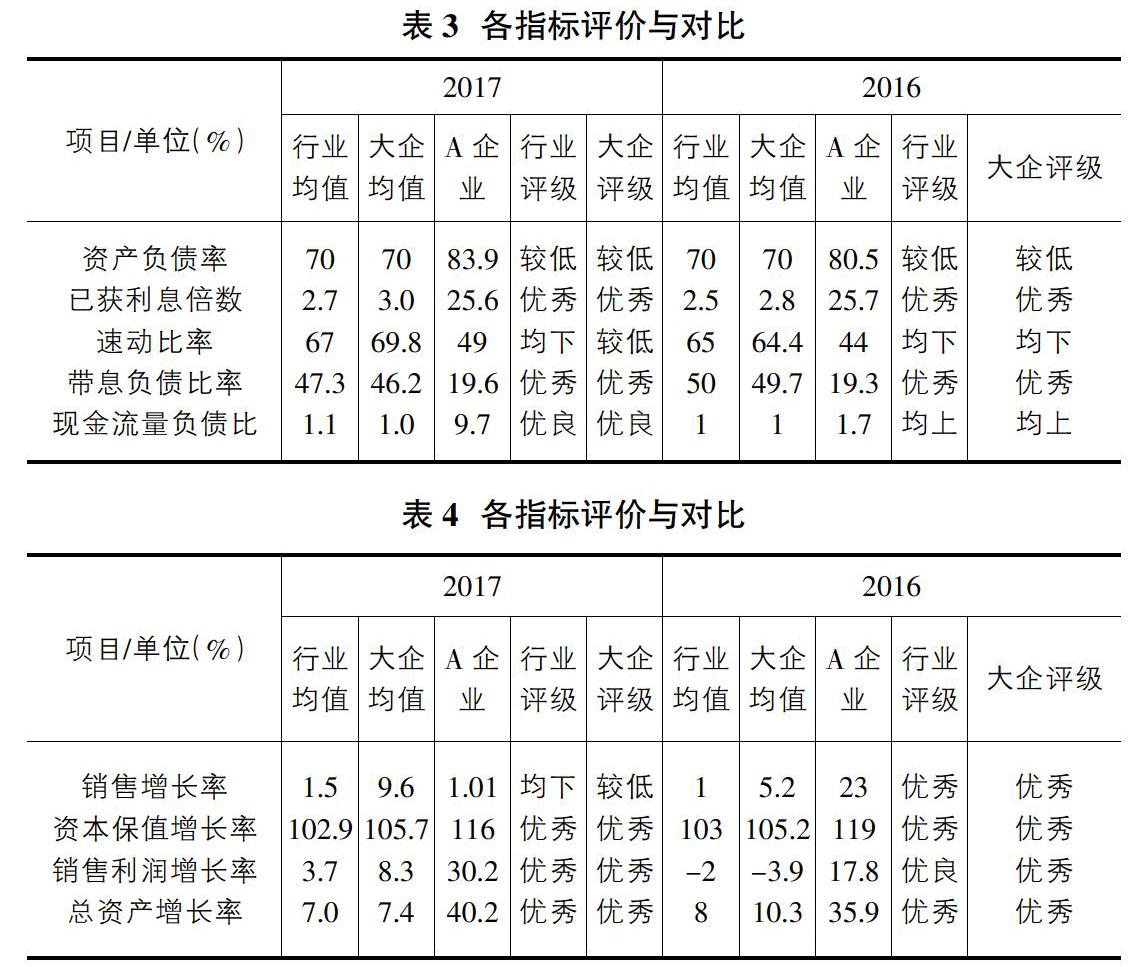

從債務風險狀況看,A企業的速動比率指標低于行業均值且在大企內處于較低水平,資產流動性較差。此外,影響該比率可信度的重要因素是應收賬款的變現能力,由上表知,A企業應收賬款周轉率很高,不存在大量不易收回的壞賬,因而該指標能真實反映企業的短期償債能力。A企業的資產負債率很高,似乎表明其長期償債能力不好,但其修正指標帶息負債比率在行業內及大企中都為優秀,以有息負債為基礎,能夠更加準確反映企業的財務風險。此外,已獲利息倍數在大企中也為優秀值;綜上A企業財務杠桿利用良好,盈利水平對償還長期債務的支撐能力良好。但從長遠發展而言,過高的資產負債率會使債權人權益的保障程度降低,不利于企業融資。(表3)

從經營增長狀況看,A企業各項指標皆為正數;與2016年相比,A企業的銷售增長率大幅下降,但銷售利潤率卻有大幅提升且處于行業標準值的優秀水平,表明A企業正在以較低的市場份額獲取較高的利潤率,這一變化揭示了其專業化戰略及差異化戰略實施后的反饋效果。資本保值也稱資本保全,反映企業資本的運用效益與安全狀況,A企業資本保值增長率指標績效優秀且呈現平穩發展趨勢,表明其發展后勁強勁。總而言之,A企業未來發展前景開闊,趨勢良好,潛力較強。(表4)

4 ?財務改進與戰略建議

第一,A企業短期債務償還壓力大,尤其是速動比率指標有待加強。企業資產的流動性將直接影響企業的經營安全性,尤其是房地產行業。需提高存貨周轉速度,積極開展多渠道籌資,增強資金調度的靈活性。第二,資產負債率過高,且呈現上升趨勢。高資產負債率與低存貨周轉率使債權人的利益難以有效保障。第三,存貨周轉率過低,存貨的管理控制有待加強。既要關注企業內外部價值鏈,更要留意生態系統鏈。第四,需在銷售利潤率與應收賬款周轉率之間尋求一個平衡。可與金融機構建立合作關系,提供更加高效的渠道及優惠的價格。

第一,堅持實施業務專業化及適度的相關多元化戰略。集中企業有限資源致力于核心競爭力,適度多元化充分發揮資源整合能力。第二,加大研發力度,在產品和品牌方面增強差異化戰略。需在提升品牌影響度以及挖掘品牌核心競爭力等方面做好綜合性規劃。第三,降低庫存存量與財務杠桿風險。提高存貨周轉率,降低資產負債率可以吸引投資者目光,從而優化資本結構。第四,聚焦細分市場。可考慮立足于國內外某一未開發地區或為某一特殊消費群體提供需求,尋找某個仍增長的市場。

參考文獻:

[1]國資委統計評價局.企業績效評價標準值[M].北京:經濟科學出版社,2017:293-294.

[2]張新民.財務分析的戰略視角[J].新理財,2017(1).

[3]高遠方.基于哈佛分析框架下的房地產企業財務戰略問題研究——金地和A企業比較研究[D].河南財經政法大學碩士學位論文,2017:5-53.

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00