資源型企業技術創新效率評價與提升策略研究

2020-07-29 09:14:10張洪亮徐靜茹

黑龍江工業學院學報(綜合版) 2020年5期

張洪亮,徐靜茹

(1.安徽工業大學 管理科學與工程學院,安徽 馬鞍山 243032;2.馬鞍山學院 人工智能學院,安徽 馬鞍山 243100)

黨的十九大指出創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐,因此,在我國經濟已由高速發展轉向高質量發展的背景下,技術創新是企業轉型升級、提質增效,進而實現高質量的必然選擇,也是企業應對市場環境變化、增強發展動力、把握發展主動權,適應經濟新常態的客觀要求。資源型企業是從事不可再生的自然資源開發和初加工的企業,盡管資源型企業為經濟社會發展做出了重要貢獻,但在傳統粗放式發展模式下,資源型企業對技術創新重視不夠、創新投入強度不高,導致資源浪費嚴重、行業競爭力不強、環境惡化、效益低下等問題。

在資源環境約束日益強化的背景下,技術創新已成為資源型企業實現可持續發展、解決生產過程帶來的環境問題、資源浪費問題,實現資源依賴型向創新發展型轉變的重要途徑。企業是創新發展的主體,企業研發投入占全社會研發投入的70%以上,2018年我國企業科技創新研發投入達2萬億元,但如何分析資源型技術創新的效率,識別技術創新過程中的短板并確定改進方向是迫切需要解決的問題。在此背景下,本文將依據資源型企業的特點,構建基于數據包絡模型(Data envelopment Analysis,DEA)的資源型企業技術創新效率分析方法,并進行實證研究。

1 資源型企業技術創新效率評價模型

數據包絡分析(Data Envelopment Analysis,DEA)是一種由美國運籌學家A. 查恩斯(A. Charnes)、W. W. 庫伯(W. W. Cooper)和 E. 羅茲(E. Rhodes)提出的統計分析方法。它以相對有效性為基本理念,依據關于評價對象的輸入-輸出數據來確定有效生產前沿面,是一種研究多出入、多輸入的同質部門有效性的非參數方法[1]。本文采用DEA模型中的CCR(Charnes Cooper Rhodes)模型對資源型企業技術創新效率進行評價。

假設有n個決策單元DMUj(j=1,2,…,n),每個決策單元有m種投入指標和s種產出指標;xij為j個決策單元對應的第i種投入指標的值,yij為第j個決策單元對應的第i種產出指標值,則CCR模型[2]如下式所示:

(1)

(2)

其中,θ為決策單元DMUj的效率評價參數,λj為決策單元DMUj的組合比例,xj為決策單元DMUj的投入要素集合,yj為決策單元DMUj產出要素集合,S-、S+為松弛變量,x0、y0為決策單元DMUj的投入向量和產出向量。式(1)為經典CCR模型中的輸入模型,即在輸出不變的情況下,考慮能否將輸入減少;式(2)為輸出模型,即在考慮輸入不變的條件下能否提高輸出。可見經典的CCR模型是在規模收益不變的假定下,評價各決策單元的輸入及輸出是否有效。

為了方便計算,Charnes通過引入具有非阿基米德無窮小量,解決了CCR模型計算的困難,建立具有非阿基米德無窮小量ε(通常ε=10-6)的CCR模型:

(3)

若,θ=1,且S+,S-=0,那么決策單元DMUj為DEA有效,即在原有投入的基礎上,所獲得的產出已達到最優;若θ=1,S+≠S-≠0,那么決策單元DMUj為弱DEA有效,決策單元的經濟活動不是同時為技術效率最佳和規模最佳,此時通過投影分析可以將投入X的比例降低而保持產出不變,或者投入X不變,通過改善組合可以得到更高產出的Y。若θ<0,那么決策單元DMUj非DEA有效。

2 資源型企業技術創新投入產出指標體系

資源型企業技術創新是一個復雜的系統,國內外相關學者就資源型企業技術創新評價指標進行了較為豐富的研究。周貴川,張黎明(2014)構建了兩階段雙寡頭博弈模型,分析了資源型企業合作技術創新的動機因素、模式選擇和績效影響機制[3]。郭曉佳等(2015)以重慶市資源型企業為例,構建了以研發資金總投比重、內部研發費用比重、科研設備購置、調試費用投入比等9個輸入指標、以知識產權獲得個數、自主研發專利個數、省部級獎獲得數量等9個輸出指標的評價指標體系[4]。柴瑋等人(2015)構建了以研發投入、科技人員投入及下設科研機構數量為投入指標,以SCI論文數、授權發明專利數及國家級科技成果獲獎數為輸出指標的資源型企業技術創新評價指標體系[5]。張榮光等人(2016)在獲取143份調研問卷的基礎上,利用模糊聚類方法得到了資源礦產型企業技術創新的關鍵要素[6]。韓孺眉,劉艷春(2017)構建了以技術創新投入、技術創新研發、技術創新擴散及投入中環境因素為投入指標,以技術創新產出為輸出指標的工業企業技術創新評價體系,并應用PCA及四階段DEA方法對我國31個省市地區的工業企業技術創新效率進行了研究[7]。于克信等(2019)以2014—2017年資源型行業滬深A股上市的36家企業為研究對象,采用實證研究方法討論了環境規制和政府支持對企業綠色技術創新的作用機制[8]。王俊嶺等(2019)構建了我國鋼鐵企業技術創新評價指標體系,利用DEA方法分析了2012—2016年間我國鋼鐵企業技術創新效率情況及各年度的投入冗余狀況[9]。

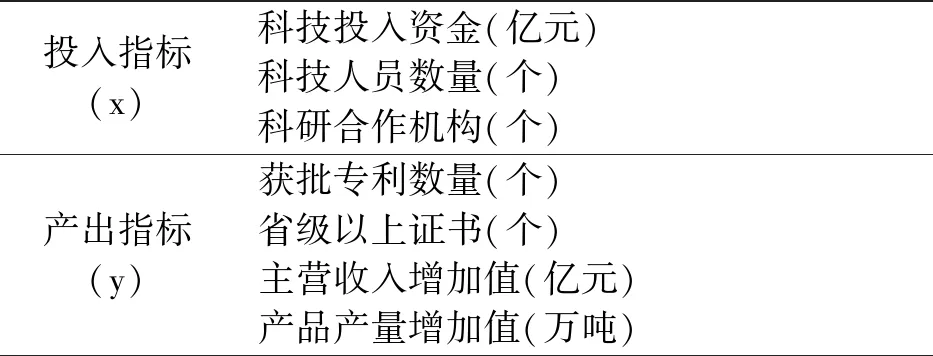

同時,由于資源型企業多以從事油氣、煤炭、礦產等不可再生的自然資源的開發和加工為主,因此在分析其技術創新效率過程中,還需要考慮技術創新對經濟效益、環境效益、及社會效益等方面的影響,促進技術創新、資源利用、環境之間的良性循環。在參閱相關文獻的基礎上,本文給出了資源型企業技術創新效率投入產出指標體系,如表1所示。

表1 投入產出指標體系

3 實證分析

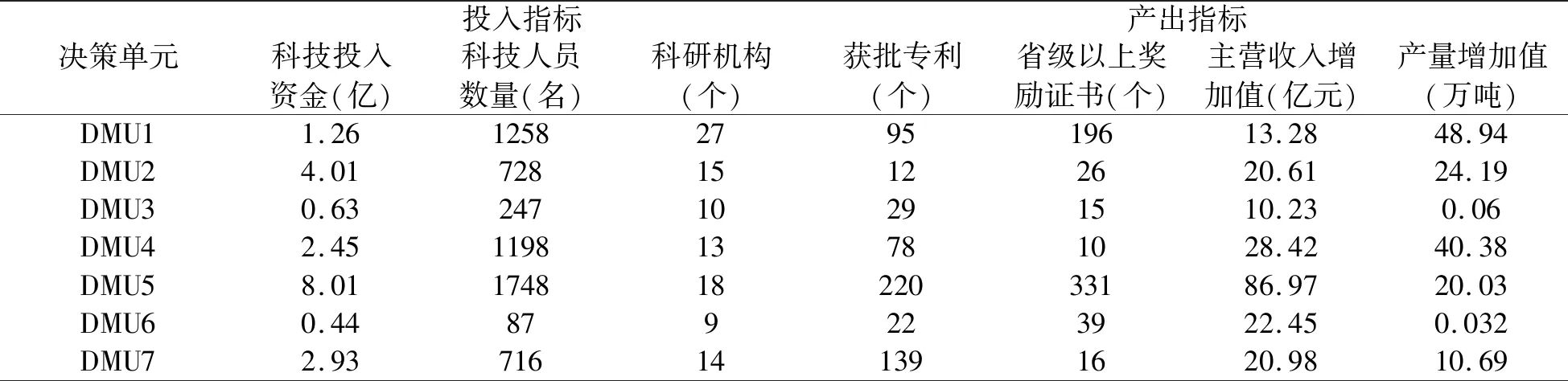

鋼鐵及有色金屬企業是典型的資源型企業,盡管我國已是工業大國,但仍不是工業強國,無效產能過剩、有效產能不足,行業利潤率低、轉型升級壓力大,因此本文選取安徽省內7家資源型企業為例進行實證分析。這7家公司分別為銅陵有色金屬集團股份有限公司、安徽楚江科技新材料股份有限公司、中鋼集團安徽天源科技股份有限公司、安徽鴻路鋼結構股份有限公司、馬鞍山鋼鐵股份有限公司、安徽眾源新材料股份有限公司、長江精工鋼結構股份有限公司。以上公司構成了評價決策單元DMUj(j=1,2,…,7)。

3.1 投出產出指標數據獲取

由表1可知每個決策單元有3個投入指標與4個產出指標。在參考上述七家企業年度報告的基礎上,得到7家企業2018年度對應的投入產出數據,如表2所示。

表2 評價對象的投入與產出數據

3.2 建立并求解DEA模型

利用表2所示數據,以馬鞍山鋼鐵股份有限公司(DMU5)為例,構建具有非阿基米德無窮小量ε(取ε=10-6)的CCR模型:

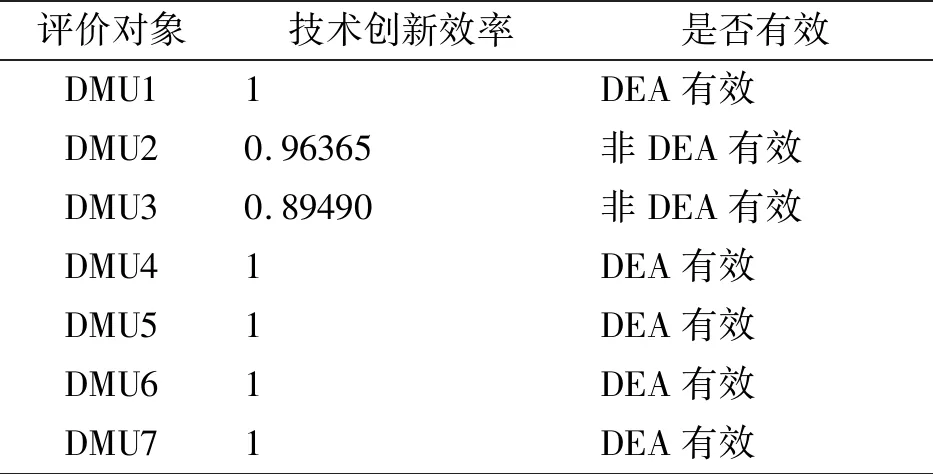

可得馬鞍山鋼鐵公司(DMU5)的技術效率系數θ=1,同理,可求出其他六個公司的效率系數,如表3所示。

表3 評價對象技術創新效率結果

由表3可知,銅陵有色金屬集團股份有限公司(DMU1)、安徽鴻路鋼結構股份有限公司(DMU4)、馬鞍山鋼鐵股份有限公司(DMU5)、安徽眾源新材料股份有限公司(DMU6)和長江精工鋼結構股份有限公司(DMU7)的效率指標均為1,表示技術創新效率為DEA有效;而安徽楚江科技新材料股份有限公司(DMU2)及中鋼集團安徽天源科技股份有限公司(DMU3)的效率指標,表示為這些公司技術創新效率為DEA無效,說明這兩個公司的投入偏大或者是產出偏低。

為進一步分析,將這兩家非DEA有效的企業投入數據投影到DEA有效面,即將非DEA有效的DMU變成有效的DMU,如表4所示。

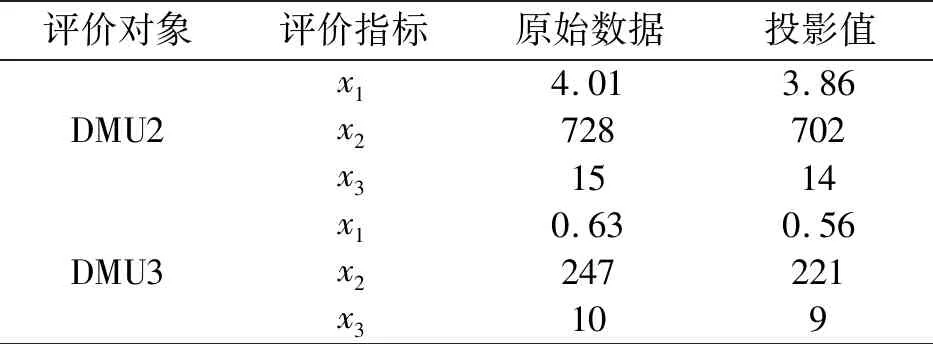

表4 非DEA有效企業投入指標投影分析

其中的x1、x2和x3分別表示投入指標中的科技投入資金、科技人員數量和科研機構,由表4知這兩個企業的大部分投入指標都偏大。例如安徽楚江科技新材料股份有限公司(DMU2)可將科技投入資金減少到3.86億元、科技人員數減少到702人、科研合作機構數降低到14個;中鋼集團安徽天源科技新材料股份有限公司(DMU3)可將科技投入資金減少到0.56億元、科技人員數減少到221人、科研合作機構數減少到9個。

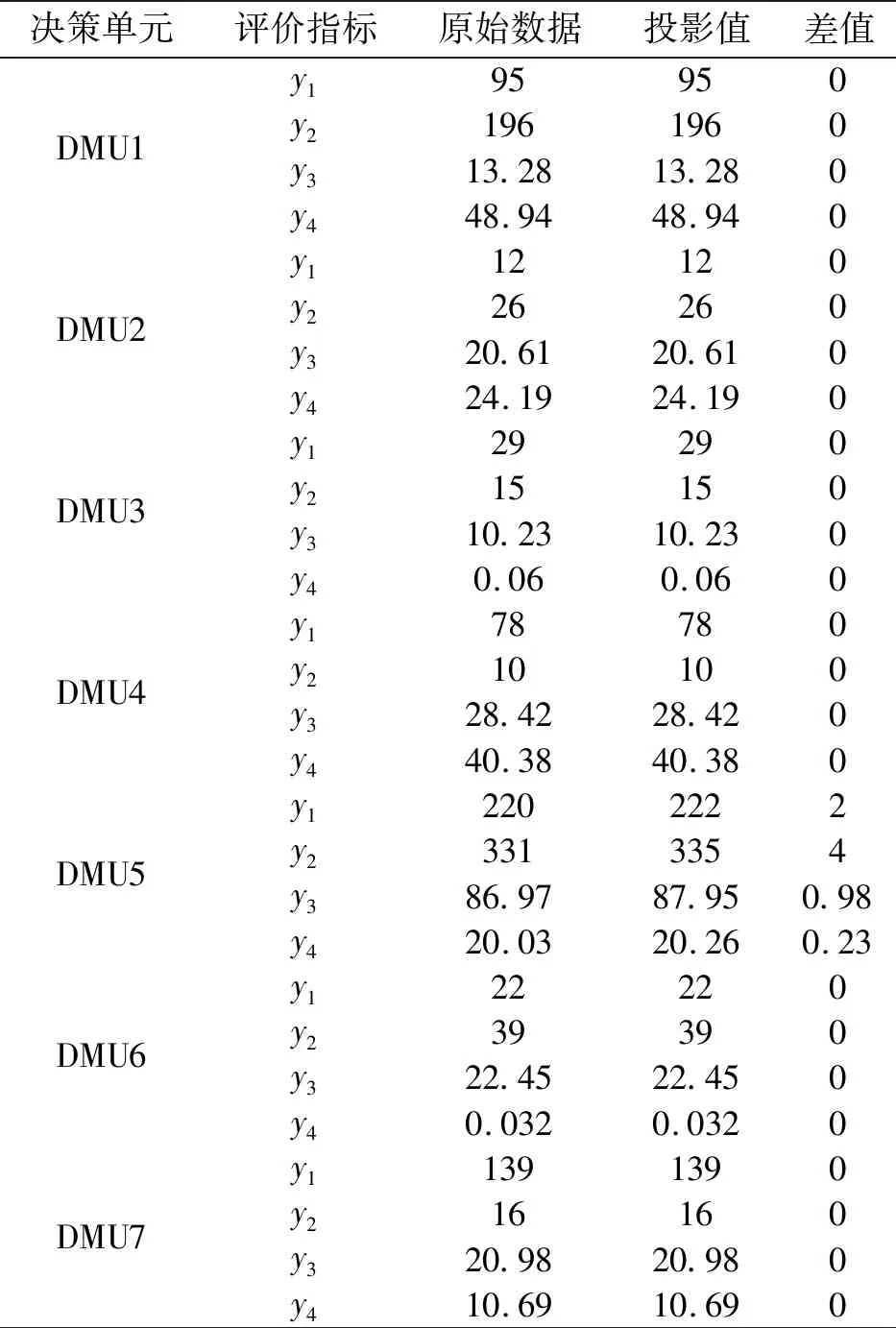

經過多次分析與改進,可重得這兩家公司的效率指標,此時7家資源型企業均達到DEA有效。在此基礎上,進一步從產出指標的角度繼續對7家公司技術創新效率進行投影分析,投影結果如表5所示。

表5 產出指標投影分析

由表5可知,從此時的投入來看,馬鞍山鋼鐵股份有限公司(DMU5)的授權專利個數可增加2個,證書個數可增加4個,主營業務收入增加值提高0.98億元,產品產量增加值提高0.23萬噸;其余6家資源型企業的授權專利個數、證書個數、主營業務收入增加值和產品產量增加值均保持不變。可見具有DEA有效的企業在產出視角下仍具有一定的提升空間。從實證分析可知,DEA方法可以較為合理、全面地分析資源型企業技術創新效率,同時可以從投入與產出兩個維度分析企業在技術創新過程中存在的問題,尤其是非DEA有效的企業,DEA得出的分析結果可為資源型企業提高技術創新效率提供明確的改進方向。

4 結論

對資源型企業技術創新效率進行評價與分析,可為企業識別創新過程中的短板與不足提供支撐,為企業提高技術創新效率提供更有方向性的指導,進而促進資源型企業在高質量發展背景下轉型升級、提質增效,實現綠色可持續發展。構建資源型企業技術創新效率評價的投入產出評價指標體系,將數據包絡分析方法應用到資源型企業技術創新效率評價中,并以安徽省7家資源型企業為例進行實證分析,驗證了該方法的可行性與科學性。分析結果不僅給出了企業技術創新效率指數,也為企業提升技術創新效率提供了明確的方向。

需要指出的是,資源型企業技術創新評價是一個復雜的系統工程,可能會存在部分指標數據難以獲取、難以量化的問題,后續研究中將進一步關注模糊DEA等方法在資源型企業技術創新效率評價中的應用。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10