新金融工具準則下購買理財產品及結構性存款的會計處理

2020-07-29 12:30:21龍敏

財會學習 2020年21期

龍敏

摘要:2018年,新《企業會計準則第22號——金融工具確認和計量》開始實施,非金融機構購買銀行理財產品及結構性存款的會計處理也隨之發生了改變。文章結合新舊準則的差異,對實務中的會計核算問題進行了分析,并列舉了部分上市公司的會計處理方法,為實務中的會計處理提供一定的借鑒。

關鍵詞:新金融工具準則;理財產品;結構性存款

引言

2017年3月,財政部印發修訂了《企業會計準則第22號——金融工具確認和計量》[財會〔2017〕7號](以下簡稱“新準則”),來替代2007年開始實施的第22號企業會計準則(以下簡稱“舊準則”)。對于很多非金融企業而言,影響最大的就是購買的理財產品及結構性存款如何確認、計量,新準則已于2018年1月1日實施,但實務處理時仍存在一些疑惑,故文章結合CAS22對購買的理財產品及結構性存款的會計處理進行簡要分析與探討。

一、新舊準則差異

新準則將金融資產劃分為以攤余成本計量的金融資產(amortised cost,以下簡稱“AC”)、以公允價值計量且其變動計入其他綜合收益的金融資產(fair value through other comprehensive income,以下簡稱“FVTOCI”)、以公允價值計量且其變動計入當期損益的金融資產(fair value through profit or loss,以下簡稱“FVTPL”)。因為名字及會計處理方法相似,很容易讓人理解為其分別對應舊準則的持有至到期投資、可供出售金融資產、以公允價值計量且其變動計入當期損益的金融資產。不過,這種理解是不準確的,因為金融資產的分類標準發生了顯著地變化。

舊準則第十八條指出,不符合貸款和應收款項、持有至到期投資、以公允價值計量且其變動計入當期損益的金融資產等三類資產確認條件的金融資產需指定為可供出售金融資產。

而新準則中,具有類似托底性質的卻是FVTPL。新準則第十九條將FVTPL定義為,AC和FVTOCI之外的金融資產。

所以,新舊準則不僅僅是金融資產分類名字的變更,更是實質的變化,下面就具體介紹一下新準則如何進行分類。

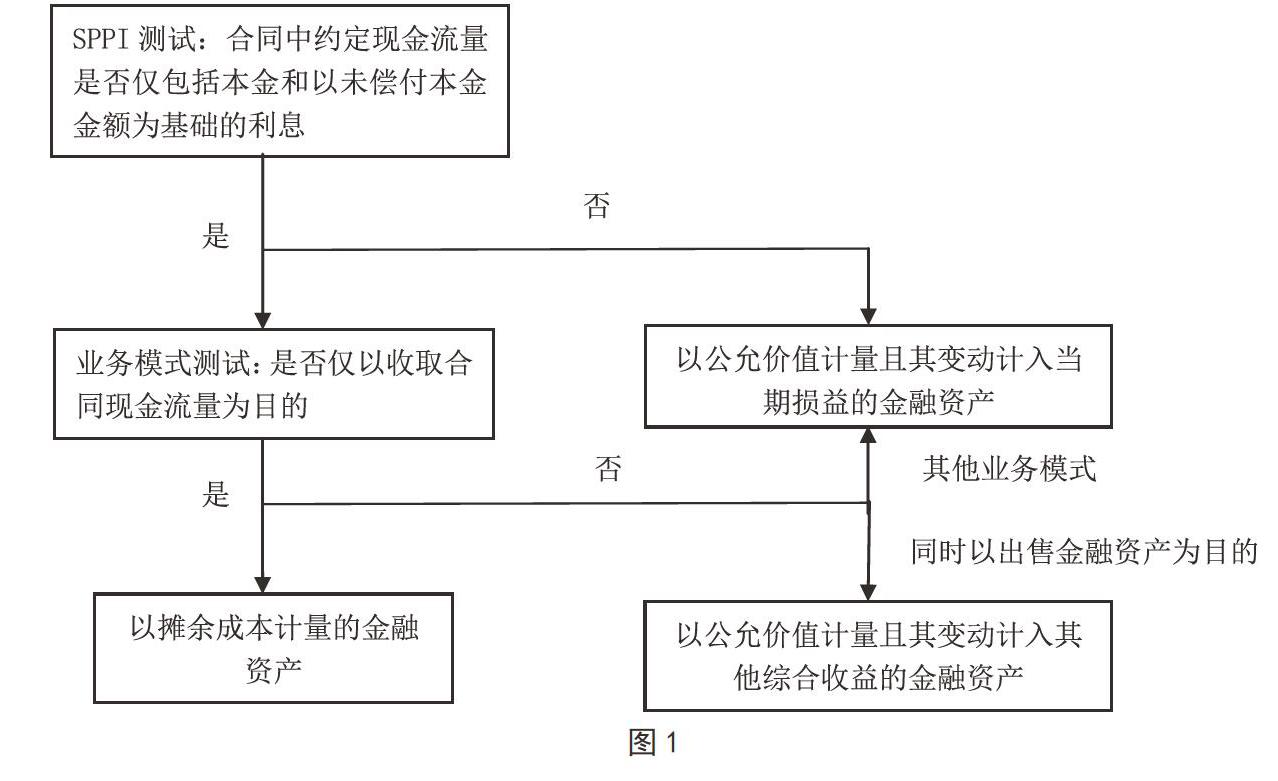

新準則第十七條規定,同時滿足下面條件的金融資產才可以指定為AC:

1.企業持有該資產的目的僅為收取合同中約定的現金流量;

2.該金融資產的合同現金流量僅包括本金和以未償付本金金額為基礎的利息。

新準則第十八條規定,同時滿足下面條件的金融資產才可以確認為FVTOCI:

1.企業持有該資產的目的,既包括收取合同現金流量,又包括出售該金融資產;

2.該金融資產的合同現金流量僅包括本金和以未償付本金金額為基礎的利息。

(新準則第十九條介紹了例外情況:企業可以將非交易性權益工具投資直接指定為FVTOCI,但后續不得撤銷該指定。因該條為特殊指定,故不在文章中進行討論。)

從定義可以看出,如要定義為AC及FVTOCI,該金融資產必須通過“合同現金流特征”測試,也稱SPPI(Solely Payment of Principle and Interest on the Principle)測試。新準則第十六條中介紹,如果要通過SPPI測試,金融資產在合同存續期間產生的合同現金流量僅包含本金和以未償付本金金額為基礎支付的利息,即與基本借貸安排相一致,可以理解為應與銀行發放借款類似,僅能獲得貸款方到期支付和提前償還的本金、按時支付的利息,而利息金額僅取決于本金和利率,利率又僅取決于貨幣時間價值、貸款方的信用風險和基本借貸風險。所以,除特殊指定外,權益工具投資因現金流入無法預測且為股息和資本處置收益,故不能通過SPPI測試,可直接作為FVTPL進行確認計量。

其次,決定金融資產初始確認類別的是金融資產被管理的業務模式,如持有目的僅為收取合同現金流量,則分類為AC;如持有目的同時包括收取合同現金流量和處置金融資產,則分類為FVTOCI。

所以,金融資產初始確認分類判斷思路匯總如圖1所示:

二、購買銀行理財產品的會計處理

(一)保本保收益類理財

該類理財產品與定期存款類似,其現金流由到期支付的本金和利息組成,可以通過SPPI測試。且一般情況下公司為取得理財收益,一般不會提前轉讓,業務模式為收取合同現金流量,故可以按照AC進行計量。將原始期限在一年上的理財產品作為“債權投資”列報,其中剩余期限在一年內的部分重分類為“一年內到期的非流動資產”,將原始期限在一年內的理財產品作為“其他流動資產”列報。

每月末,需按照合同約定利率計提“投資收益”和“其他應收款”(因利息未到支付期,故不建議計入“應收利息”)。

(二)其他類型理財

保本浮動收益理財、非保本浮動收益理財、非保本保收益理財的現金流雖也是由到期支付的本金和利息組成,但是利息并不是在未償付本金金額的基礎上。考慮貨幣時間價值和信用風險、基本借貸風險的對價,而是取決于理財產品發行方通過持有基礎資產賺取的收益以及出售基礎資產賺取差價等因素,故未通過SPPI測試,只能分類為以FVTPL。將原始期限在一年上的理財產品作為“其他非流動金融資產”列報,其中剩余期限在一年內的部分重分類為“一年內到期的非流動資產”,將原始期限在一年內的理財產品作為“交易性金融資產”列報。

對于低風險(本金幾乎無損失風險,收益確定性較大)的理財產品,在每月末也應按照預計收益率計入“公允價值變動損益”和FVTPL。如理財產品風險較大,則需使用估值技術計量對其公允價值評估,并將變動計入“公允價值變動損益”。

新準則未提及金融資產終止確認時,已計提的公允價值變動損益如何進行賬務處理。但可參照新準則《應用指南》例題21、22,該部分公允價值變動損益在理財產品到期時,未轉入“投資收益”。

需要注意的是,現金流測試應該按照雙方簽署的合同來進行判斷。實務中購買關聯方發行的理財產品,雖私下承諾保本保收益,但沒有合同約束,不能認定為保本保收益理財。

同時,新準則《應用指南》也提示,企業需對特定的基礎資產或其現金流量進行評估(即穿透),來確定合同是否符合本金加利息的合同現金流特征。證監會出版的《上市公司執行企業會計準則案例解析(2019)》中案例 2-11也列舉了例子:某款非保本浮動收益型理財產品的基礎資產為單一固定利率信貸資產,理財產品的存續期限與該信貸資產的剩余存續期限相同,且該理財產品收入的唯一來源是該信貸資產利息收入。對理財產品進行穿透后,發現理財產品將收取的現金流量僅為信貸資產的本金和固定金額利息,可以通過SPPI測試。同時企業持有該理財僅為收取合同現金流,不以出售為目的,則可以將該理財產品分類為AC。不過,例題中也指出,目前實務中,很多銀行理財產品無法穿透判斷其基礎資產是否滿足本金加利息的合同現金流量特征,此時理財產品只能按照前文所說分類為FVTPL。

三、購買結構性存款的會計處理

結構性存款是指嵌入金融衍生產品的存款,通過與利率、匯率、指數等的波動掛鉤或者與某實體的信用情況掛鉤,使存款人在承擔一定風險的基礎上獲得相應的收益。

之前,許多結構性存款產品和普通的定期存款沒有本質區別,只是利率偏高,作為保本理財的替代品,變相高利吸儲。但為了杜絕“假結構”、規范銀行運作管理,中國銀保監會于2019年10月頒布了《關于進一步規范商業銀行結構性存款業務的通知》,強調納入存款管理和衍生品真實交易。結構性存款回歸收益與衍生品掛鉤的特征。

收益既與衍生品掛鉤,則收益不像基本借貸安排里僅為彌補本金不能收回風險而收取的利息,因而無法通過SPPI測試,則應分類為FVTPL。根據結構性存款的原始期限和剩余期限,作為“交易性金融資產”“其他非流動金融資產”“一年內到期的非流動資產”列式在報表上。

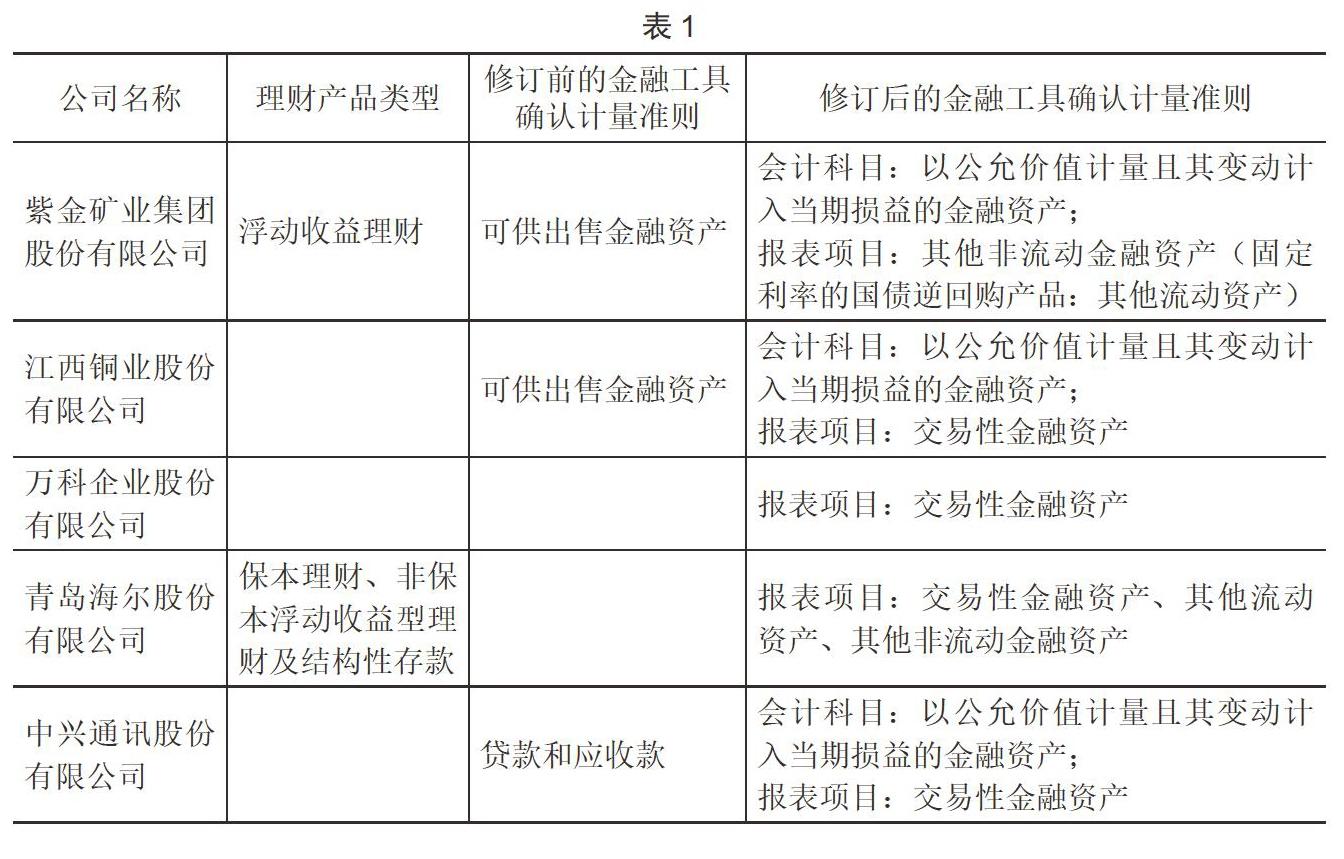

四、部分上市公司核算舉例

部分上市公司在2018年報中披露的理財及結構性存款的核算情況如表1所示。

從表1中可看出,舊準則下,上述公司按照理財產品的性質有的分類為可供出售金融資產、有的分類為貸款和應收款,在新準則下,均作為FVTPL進行核算,證明了新舊準則中金融資產的類別變化不僅僅是名字變更,而是實質性的變化。

同時,上述公司對理財產品和結構性存款的會計處理與前文分析的作為FVTPL或AC核算的建議相一致。

結語

在新金融工具準則下,購買的保本保收益理財建議按照“以攤余成本計量的金融資產”進行計量。除非對理財產品與結構性存款穿透后,發現其品基礎資產的合同現金流量僅包括本金和以未償付本金金額為基礎的利息,否則,保本浮動收益理財、非保本浮動收益理財、非保本保收益理財及結構性存款建議按照“以公允價值計量且其變動計入當期損益的金融資產”進行計量。

參考文獻:

[1]財政部:《關于印發修訂<企業會計準則第22號——金融工具確認和計量>的通知》,財會〔2017〕7號.

[2]財政部:《關于印發修訂<企業會計準則第22號——金融工具確認和計量>的通知》,財會〔2006〕3號.

[3]財政部會計司編寫組:《<企業會計準則第22號——金融工具確認和計量>應用指南》,中國財政經濟出版社,2018:58–62.

[4]中國證券監督管理委員會會計部.上市公司執行企業會計準則案例解析(2019)[M].北京:中國財政經濟出版社,2019:72–74.

[5]銀保監會:《中國銀保監會辦公廳關于進一步規范商業銀行結構性存款業務的通知》,銀保監辦發〔2019〕204號.