財務共享模式下的企業財務收支審計

2020-07-29 12:30:21鄺慕貞

財會學習 2020年21期

關鍵詞:企業

鄺慕貞

摘要:在當前經濟轉型的關鍵時期,企業財務收支的安全有效性引發關注,如何高效地組織企業財務收支審計成為亟待解決的重大課題,結合財務處理成本、效率及資金、技術力量的考慮,要探討基于財務共享服務中心模式下的企業財務收支審計,從審計準備、審計方式方法、后續審計、審計隊伍等不同層面入手,提出企業財務收支審計的優化建議。

關鍵詞:財務共享;企業;財務收支;審計

引言

近年來國內外一些知名企業頻頻爆出財務丑聞,讓企業陷入窘境,并承受巨大的經濟損失,由此也日益突顯內部審計的關鍵作用和地位。隨著企業大規模、多層級的發展趨勢,傳統的財務處理模式日漸滯后,新興的財務處理理念和模式——財務共享服務中心模式創新性的實施,企業財務收支審計也要順應新的財務環境,分析當前財務收支審計尚存的問題和不足,提出科學合理、切實可行的措施和建議。

一、財務共享服務與企業財務收支審計概述

財務共享服務模式是全新的管理模式,對重復性的財務業務進行整合,采用遠程服務的方式對各業務單元提供財務服務,實現規范化的財務業務處理流程,有效提高企業處理業務的效率。

企業財務收支審計主要面向企業一定時期內的資產、負債、損益的真實、合法、完整及效益性進行審計,如:記賬憑證后是否附有原始憑證、經濟業務記錄是否真實、成本費用支出是否真實合法、應納稅所得額是否完整和正確、盈余公積提取金額是否合規準確等。通過對企業財務收支審計,能夠優化企業資金調配模式和使用,健全企業財務規范,維系企業資金運作,提升企業經濟效益。

二、企業財務收支審計現狀及存在的問題剖析

企業財務收支審計面向被審計單位一定時期的資產、負債、所有者權益的真實性、收入合法性、經費支出合規性、效益的真實性等財務收支情況,審計重點包括有:逐項審核資產是否被企業所擁有;審計貨幣資金、實物資產的完整性;逐項審核負債的真實性;是否存在賬外賬、“小金庫”等問題。具體實施流程為:審計計劃階段—審計實施階段—后續審計階段,然而在實踐中尚存在以下問題。

(一)審計數據獲取難度較大

企業主要由上級審計部門派遣審計小組進行就地審計,工作時間較為緊張,效率偏低,難以及時獲取審計所需的資料,存在數據獲取延時、存在偏差等問題,審計人員要花費大量的時間和精力進行被審計單位的原始單據、記賬憑證、賬簿地翻閱和檢查,難度較大。

(二)審計報告質量偏低

當前對被審計企業的審計采用抽樣審計方式,在樣本的選取標準方面與企業實際存在一定偏差,審計證據證明能力尚存在缺失,難以快速準確地察覺企業中潛藏的重大舞弊行徑,可能忽略企業財務活動中隱藏的重大風險,暴露出局部推斷整體的抽樣審計模式的弊端,由此編寫的審計報告也未能合理有效地反映被審計對象的情況,暴露出審計報告質量偏低的問題,難以滿足審計報告使用者的決策需求。

(三)審計整改落實工作存在欠缺

審計報告出具之后,被審計單位要對審計中發現的問題進行及時整改,然而由于缺少對被審計單位的后續跟蹤和必要的指導,導致被審計單位的后續整改工作并不理想,存在整改進度拖延的現象。同時,被審計單位內部尚存在遺留問題,尚未采取措施加以解決,導致后續的審計整改工作難以落實,流于形式,喪失了開展財務收支審計的意義。

(四)缺乏財務收支審計與風險管理的整合

企業部分管理者將審計工作片面地視為查錯防弊的一種手段,缺乏對財務收支審計與風險管理間關聯性的認知,缺乏財務收支審計與企業風險管理的整合,沒有從企業的各種業務數據中挖掘有價值的信息,無法從審計的前端控制企業風險。

三、財務共享模式下的企業財務收支審計優化策略

(一)注重財務收支審計準備工作

1.了解被審計單位及其環境

要在企業財務收支審計計劃階段完成相關準備工作,以此作為財務收支審計的前提和基礎,審計人員要初步了解被審計單位的具體情況,獲悉被審計單位的經營規模、經營情況、經營風險、內部組織機構、內部控制制度等,并掌握被審計單位財務共享服務平臺運營狀況,重點關注財務共享服務系統設計的合理性,如:控制程序的完整性;權限管理是否完備等,并調取被審計單位財務共享服務中心的運行日志、管理日志,通過企業內部資料、邀請共享中心人員進行訪談等方式,以全面了解被審計單位財務共享服務中心的情況。

2.制定審計計劃

要明確企業財務收支審計的目標,確保所有收入均真實發生并已記錄,不存在虛報收入、挪用資金等舞弊行為,嚴格遵循會計政策計提折舊、發放工資,使之真實合法且與預算管理相契合。

3.成立專項審計小組

由專項審計小組中的內部審計人員、財務共享中心顧問、數據分析專家,負責財務共享平臺下的審計工作。

(二)優化財務收支審計方式方法

1.非現場審計

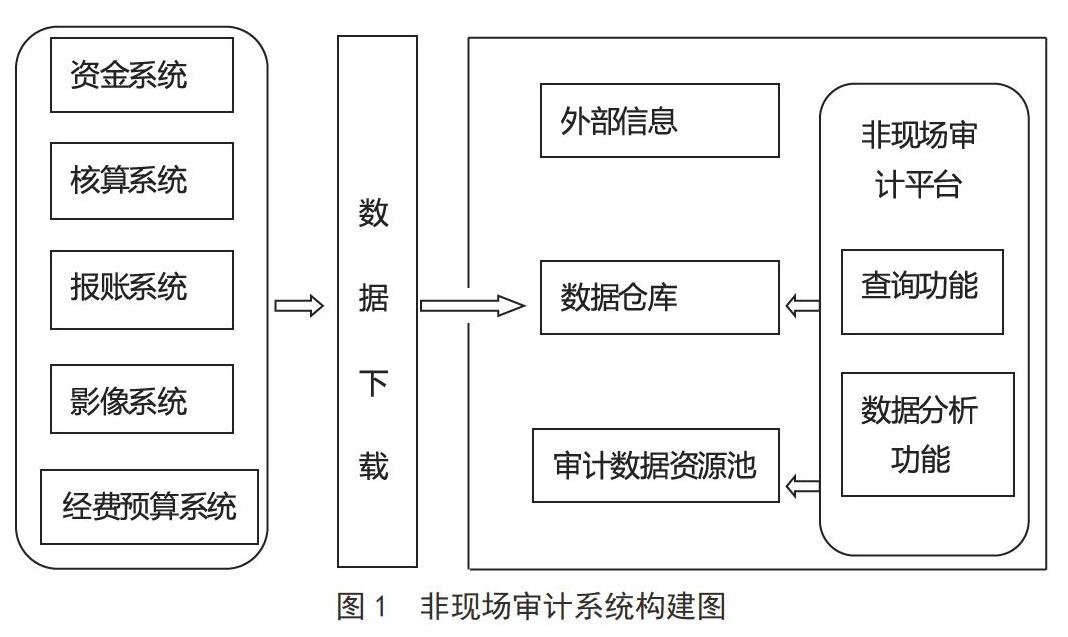

可以構建非現場審計信息化系統,結合企業財務共享服務中心信息系統和財務收支審計重點,設置如圖1模式。

圖1中,財務共享服務中心業務系統與實物資產、貨幣資金、費用、收入等業務相鏈接,確保賬、證、表勾稽關系相符,并對財務指標進行稽核,檢查數字金額是否相符,同時進行審計終點自動匯總,并在系統內設置閾值實現自動檢測,為財務收支審計提供數據支持。具體包括,(1)數據采集。企業財務共享服務中心采用電子化、無紙化的數據存儲方式,覆蓋企業所有數據,審計人員可以流暢地獲取標準化、流程化的數據,包括現金和銀行日記賬、財務報表、采購信息、銷售信息、銀企互聯和商務管理的第三方數據等。同時,審計人員還要注重采集企業外部的有價值信息,包括最新法律法規、審計/會計準則、稅收改革政策、競爭對手營銷狀況、網絡新聞、社交網站熱門信息等。(2)數據處理。財務收支審計人員要對采集的數據進行清洗處理,包括不完整數據清洗、不一致數據修復、相似重復數據清洗等,對相關數據進行檢測和修復,以提高數據質量和使用價值。同時,還要進行數據篩選、集成、轉換等處理,剔除冗余信息,將數據轉化為適宜數據挖掘和分析的形式。(3)數據分析。財務收支審計人員可以借助于大數據技術對處理后的數據進行分析,挖掘數據背后潛藏的問題,梳理財務數據之間、財務數據與非財務數據之間的關系,搜索審計終點,并將被審計單位數據與行業數據進行比對、分析和預測,全面識別和評估企業財務收支活動中的風險。(4)審計取證。財務收支審計人員要通過非現場審計和現場審計的方式,獲取各種針對審計終點的審計證據,以證實財務審計疑點是否存在報錯或舞弊行為。而對于存貨數量列報不合理、存貨跌價準備計提不合理的審計疑點,則要通過現場審計的方式,對存貨實施監盤,以獲取針對審計疑點的審計證據。

2.現場審計

現場審計手段也是不可缺少的方式,如:詢問、觀察、檢查、盤點等,尤其是存貨的盤點、現金的盤點等工作,尚需要人工進行現場審計,并妥善保存好現場審計獲取的審計證據,重點做好紙質資料的合理分類和裝訂,避免出現漏失或缺損的現象。

(三)優化財務收支審計后續審計工作

依據審計實施程序編制財務收支審計報告,識別、評價企業經營活動風險,并提出整改建議。在編制財務收支審計報告之后,審計人員要對被審計單位開展后續審計工作,采用非現場審計、現場審計等不同方法,檢查被審計單位整改完成情況,幫助被審計單位進行內部控制和風險管理,實現對被審計單位的持續監控。

(四)審計隊伍結構的優化

在新型的財務共享服務中心模式下,審計人員既要具有財務、審計、法律方面的專業知識和實踐能力,也要擁有相應的計算機水平和數據處理能力,能夠在信息化條件下進行財務收支審計數據的采集、挖掘、處理和分析。為了確保企業財務收支審計工作的順利完成,要注重對審計人員的培訓,可以邀請行業前沿的專家學者進行現場培訓、面對面地交流或進行視頻培訓,企業還可以與高校成立長期人才培養計劃,使之成為企業內部審計部門的中流砥柱。

(五)運用大數據加強財務收支審計風險管控

要轉變孤立的內控管理、風險管理和內部審計的狀態,在財務共享服務中心模式下,構建以戰略為導向的風險管控一體化審計模式,實現企業內部審計、內控管理、風險管理的融合,突顯審計在企業風險識別、評估、應對中的作用,有效提高企業財務收支審計質量。

(六)完善相關配套措施

1.加快推廣XBRL-GL分類標準

當前我國的XBRL-GL分類標準尚未普及,制度體系還沒有完善,要加快XBRL-GL分類標準的試點和推廣,確保數據格式的統一,軟件數據識別接口相匹配,減少數據清洗的時間,實現真正意義上的數據自由傳遞和共享,無須接口轉換即可實現跨平臺、跨系統的數據下載和使用,較好地規范會計賬簿、會計分錄及明細數據,幫助審計人員找尋到相關風險和疑點。

2.健全信息數據安全管理制度

要重點考慮財務共享服務模式下信息數據的安全性,要構建并完善信息數據安全管理制度,審計人員要對電子數據進行安全有效的采集、存儲和使用,對移動存儲工具進行全面殺毒處理,并對電子數據進行備份,嚴格依照審批流程進行數據的使用,技術人員與審計人員要簽訂保密協議。

3.結合IT審計結果進行財務收支審計

企業財務收支審計人員不能片面依賴財務共享中心的數據,因為企業內部還是會存在弄虛作假的行為,導致數據質量的真實性和完整性下降。為此,要綜合分析外部IT審計結果,判定財務共享服務中心提供的財務數據的真實性,提高審計質量。

結語

綜上所述,財務共享服務中心為企業財務收支審計提供強大的平臺支持,使企業財務收支審計由主觀經驗式的審計向數據型的審計轉變,充分利用大數據等技術和方法,提高企業財務收支審計質量。未來還要深入探索財務共享服務中心模式下的財務收支審計研究,進一步完善和細化財務收支審計方案,提高企業財務收支審計的適應性,使之與企業內部控制程序相契合。

參考文獻:

[1]陳陽,程昔武.集團公司財務共享服務中心的構建策略[J].財會月刊,2017(07):19–23

[2]馮玲.試探財務共享服務模式下的大數據審計[J].會計之友,2017(06):111–114.

[3]佚名.打破信息“孤島”深化業務系統應用 創新信息化環境下審計方法和技術體系[J].中國內部審計,2017(02):52–55.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26