金融危機(jī)背景下的商業(yè)銀行信貸風(fēng)險(xiǎn)管理

2020-08-03 02:04:10張偉

時(shí)代金融 2020年13期

關(guān)鍵詞:商業(yè)銀行

張偉

摘要: 在金融危機(jī)的背景下,商業(yè)銀行需要正視實(shí)體經(jīng)濟(jì)持續(xù)進(jìn)入下行通道、商業(yè)銀行不良貸款率十年來持續(xù)上升、商業(yè)銀行信貸風(fēng)險(xiǎn)管理存在短板等一系列問題,樹立危機(jī)意識(shí),強(qiáng)化信貸風(fēng)險(xiǎn)管理。

關(guān)鍵詞: 金融危機(jī)? 商業(yè)銀行? 信貸風(fēng)險(xiǎn)

2008年,美國房地美、房利美公司相繼倒閉,引發(fā)震驚世界的次貸危機(jī)。同年,冰島央行宣布破產(chǎn)。2009年,希臘政府開支枯竭,誘發(fā)歐洲債務(wù)危機(jī)。2014年,阿根廷無法按期償付外債利息,瀕臨國家破產(chǎn)。在次貸危機(jī)、歐洲債務(wù)危機(jī)等金融危機(jī)一輪又一輪的連續(xù)打擊下,世界經(jīng)濟(jì)增速急劇放緩。盡管金融危機(jī)已過去十余年,但毋庸諱言的是,包括中國在內(nèi)的世界各國的金融機(jī)構(gòu),仍然無法完全擺脫金融危機(jī)的陰影。因此,商業(yè)銀行需要正視金融危機(jī)的客觀現(xiàn)實(shí),做好在金融危機(jī)背景下的信貸風(fēng)險(xiǎn)管理。

一、金融危機(jī)背景下商業(yè)銀行信貸發(fā)展特點(diǎn)

(一)不良貸款率趨向上升

自金融危機(jī)爆發(fā)以來,我國商業(yè)銀行不良貸款率便進(jìn)入上行通道。本文采集了相關(guān)數(shù)據(jù),繪制出2008年~2018年商業(yè)銀行不良貸款率、不良貸款的變化情況:

通過分析發(fā)現(xiàn),十年來商業(yè)銀行不良貸款率先降后升,從2008年的2.4%降到2012年最低點(diǎn)0.95%,隨后逐步攀升至2018年1.83%,呈逐步上升態(tài)勢(shì);商業(yè)銀行不良貸款總額與不良貸款率走勢(shì)基本一致,不良貸款額在2015年突破1萬億元,在2018年突破了2萬億元的關(guān)口。總體上,商業(yè)銀行不良貸款總額與不良貸款率呈上升態(tài)勢(shì)。

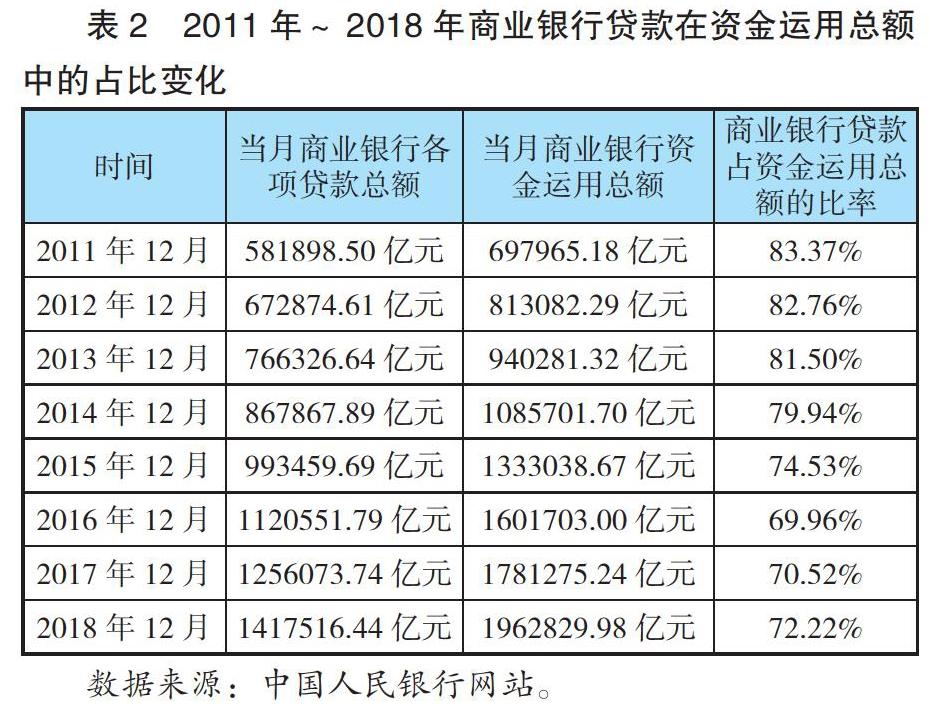

(二)資金運(yùn)用信貸占比高

商業(yè)銀行的資金業(yè)務(wù),除了信貸業(yè)務(wù),還包括證券投資、貴金融投資、債券投資、外匯投資等。但商業(yè)銀行在資金運(yùn)用上始終以信貸業(yè)務(wù)為主。我們采集了相關(guān)數(shù)據(jù),繪制出2011年~2018年商業(yè)銀行貸款在資金運(yùn)用總額中的占比變化。

分析以上數(shù)據(jù),可以直觀地發(fā)現(xiàn):2011年以來,商業(yè)銀行貸款總額一直保持著正增長,但是貸款在全部資金運(yùn)用中比例呈現(xiàn)下降趨勢(shì)。這說明商業(yè)銀行資金運(yùn)用長期傾向于信貸業(yè)務(wù)的基本面沒有變,但在資金運(yùn)用上更加靈活,逐步擴(kuò)大非信貸資金方面的應(yīng)用。

二、商業(yè)銀行在信貸風(fēng)險(xiǎn)管理方面存在問題

當(dāng)前,國內(nèi)商業(yè)銀行在信貸風(fēng)險(xiǎn)管理上普遍存在問題:一是未樹立信貸風(fēng)險(xiǎn)管理理念。有些商業(yè)銀行在業(yè)務(wù)發(fā)展過程中,不能較好地正確處理業(yè)務(wù)和風(fēng)險(xiǎn)管理之間的關(guān)系,存在重業(yè)務(wù)輕風(fēng)險(xiǎn)的思想,甚至為了發(fā)展業(yè)務(wù)故意忽視風(fēng)險(xiǎn)管理,從而為未來發(fā)展埋下潛在風(fēng)險(xiǎn)隱患。二是信貸風(fēng)險(xiǎn)管理體制不健全。有些商業(yè)銀行未建立完善的內(nèi)部制約體系,使風(fēng)險(xiǎn)部門獨(dú)立性不夠,不能對(duì)業(yè)務(wù)發(fā)揮有效制約,尤其是在以績效為中心的考核體系下,風(fēng)險(xiǎn)管理更加難以落實(shí)。三是信貸管理制度落實(shí)不到位。有些商業(yè)銀行在貸前、貸中、貸后環(huán)節(jié)未按照制度做好規(guī)定動(dòng)作,易產(chǎn)生信貸風(fēng)險(xiǎn)。

三、金融危機(jī)背景下商業(yè)銀行信貸風(fēng)險(xiǎn)管理建議

(一)強(qiáng)化危機(jī)意識(shí)

當(dāng)前,商業(yè)銀行普遍缺乏危機(jī)感,商業(yè)銀行應(yīng)該認(rèn)識(shí)到金融危機(jī)仍然存在著、延續(xù)著,從房地產(chǎn)企業(yè),到P2P、民營中小企業(yè),無不在苦苦掙扎:2019年前10個(gè)月,400多家房地產(chǎn)企業(yè)先后倒閉;全國P2P平臺(tái)由2015年的3595個(gè),已降至2019年10月的427家;2019年,民營中小企業(yè)的破產(chǎn)數(shù)量不斷增長,破產(chǎn)速度不斷加速。因此,在金融危機(jī)的大背景下,商業(yè)銀行應(yīng)樹立危機(jī)意識(shí),認(rèn)識(shí)到商業(yè)銀行作為自負(fù)盈虧的企業(yè),同樣也會(huì)被托管,甚至破產(chǎn)、倒閉。

(二)實(shí)施精細(xì)化的信貸風(fēng)險(xiǎn)管理

在市場(chǎng)經(jīng)濟(jì)環(huán)境下,零風(fēng)險(xiǎn)的信貸業(yè)務(wù)是絕對(duì)不存在的,但通過系統(tǒng)化、精細(xì)化的信貸風(fēng)險(xiǎn)管理卻可以合理地降低信貸風(fēng)險(xiǎn)。

一是商業(yè)銀行應(yīng)正確分析宏觀經(jīng)濟(jì)形勢(shì)與外部市場(chǎng)環(huán)境,制定明確、可行的戰(zhàn)略發(fā)展目標(biāo),將戰(zhàn)略發(fā)展目標(biāo)細(xì)化為中長期發(fā)展目標(biāo)與短期發(fā)展目標(biāo),并根據(jù)短期發(fā)展目標(biāo)制定全年信貸計(jì)劃、專項(xiàng)信貸計(jì)劃、風(fēng)險(xiǎn)限額。

二是加強(qiáng)內(nèi)控體系和人員素質(zhì)建設(shè)。出臺(tái)相應(yīng)制度,保證風(fēng)險(xiǎn)部門獨(dú)立性,強(qiáng)化對(duì)業(yè)務(wù)發(fā)展監(jiān)督。進(jìn)一步加強(qiáng)對(duì)信貸人員風(fēng)險(xiǎn)培訓(xùn),提升風(fēng)險(xiǎn)防范意識(shí),增強(qiáng)自身風(fēng)險(xiǎn)管理能力。

三是實(shí)施全過程信貸風(fēng)險(xiǎn)管理。商業(yè)銀行要加強(qiáng)業(yè)務(wù)人員管理,做實(shí)貸前、貸中、貸后各個(gè)環(huán)節(jié)規(guī)定動(dòng)作,嚴(yán)防操作風(fēng)險(xiǎn)。完善信貸審批機(jī)制,詳細(xì)、精細(xì)地研究借款人的信用可靠性、償還貸款的意愿與能力;貸款發(fā)放后,全程掌握貸款流向,分析貸款質(zhì)量,做好提前預(yù)警。

四、結(jié)束語

在市場(chǎng)經(jīng)濟(jì)環(huán)境下,風(fēng)險(xiǎn)是始終存在的。但金融危機(jī)的長期延續(xù),使商業(yè)銀行的信貸風(fēng)險(xiǎn)進(jìn)一步增長,在此背景下,商業(yè)銀行應(yīng)認(rèn)真對(duì)待信貸風(fēng)險(xiǎn),樹立危機(jī)感、危機(jī)意識(shí),主動(dòng)開展精細(xì)化的信貸風(fēng)險(xiǎn)管理。

參考文獻(xiàn):

[1]張娜.對(duì)新常態(tài)下商業(yè)銀行信貸風(fēng)險(xiǎn)管理問題的幾點(diǎn)探討[J].現(xiàn)代營銷(經(jīng)營版),2019(10):166-167.

[2]王彬.信息不對(duì)稱對(duì)商業(yè)銀行信貸風(fēng)險(xiǎn)的影響[J].中國集體經(jīng)濟(jì),2019(23):97-98.

[3]都夏.我國商業(yè)銀行的信貸風(fēng)險(xiǎn)及防范機(jī)制分析[J].現(xiàn)代商貿(mào)工業(yè),2019,40(11):122-123.

[4]白金暉.我國商業(yè)銀行信貸風(fēng)險(xiǎn)管理體系優(yōu)化研究[J].現(xiàn)代經(jīng)濟(jì)信息,2019(06):334.

作者單位:中國建設(shè)銀行唐山分行

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13