“一帶一路”建設與中國外匯儲備波動

2020-08-06 14:17:43張原杜金富

重慶工商大學學報(西部論壇) 2020年4期

張原 杜金富

摘?要:外匯儲備的變動受對外投資和貿易、外匯制度、匯率波動以及資本外流等多種因素的影響。基于2005—2018年宏觀數據的分析和預測表明:中國對外投資和貿易對外匯儲備的影響存在地區分化,對“一帶一路”地區投資和凈出口會減少外匯儲備,而對非“一帶一路”地區投資對外匯儲備沒有顯著影響,對非“一帶一路”地區凈出口則會增加外匯儲備;“藏匯于民”會減少外匯儲備;人民幣匯率波動影響外匯儲備的方向在短期和中長期可能不一致,人民幣兌美元貶值短期內會減少外匯儲備,但長期會增加外匯儲備;上述因素中,“藏匯于民”的作用最大,對外貿易的作用強于對外投資,對“一帶一路”地區投資貿易的作用遠大于對非“一帶一路”地區投資貿易;未來幾年中國外匯儲備還將呈現下降趨勢。總體來看,“一帶一路”建設對近期中國外匯儲備下降產生了一定的影響,其影響程度(尤其是投資)并非像一些研究估計和預測的那樣巨大,但也可能對中國外匯儲備帶來持續性消耗壓力。因此,對中國外匯儲備變動趨勢的判斷需要特別關注“一帶一路”建設、中美經貿摩擦以及人民幣匯率走勢等因素的影響,進而估測和優化外匯儲備總量和結構;要強化外匯分類管理,科學評價“一帶一路”建設的外匯使用績效,并積極推進人民幣國際化以減少對外經貿活動對外匯儲備的消耗。

關鍵詞:“一帶一路”建設;外匯儲備;對外直接投資;對外貿易;藏匯于民;匯率波動;人民幣國際化;中美經貿摩擦

中圖分類號:F125;F832.6??文獻標志碼:A??文章編號:1674-8131(2020)04-0093-17

一、引言

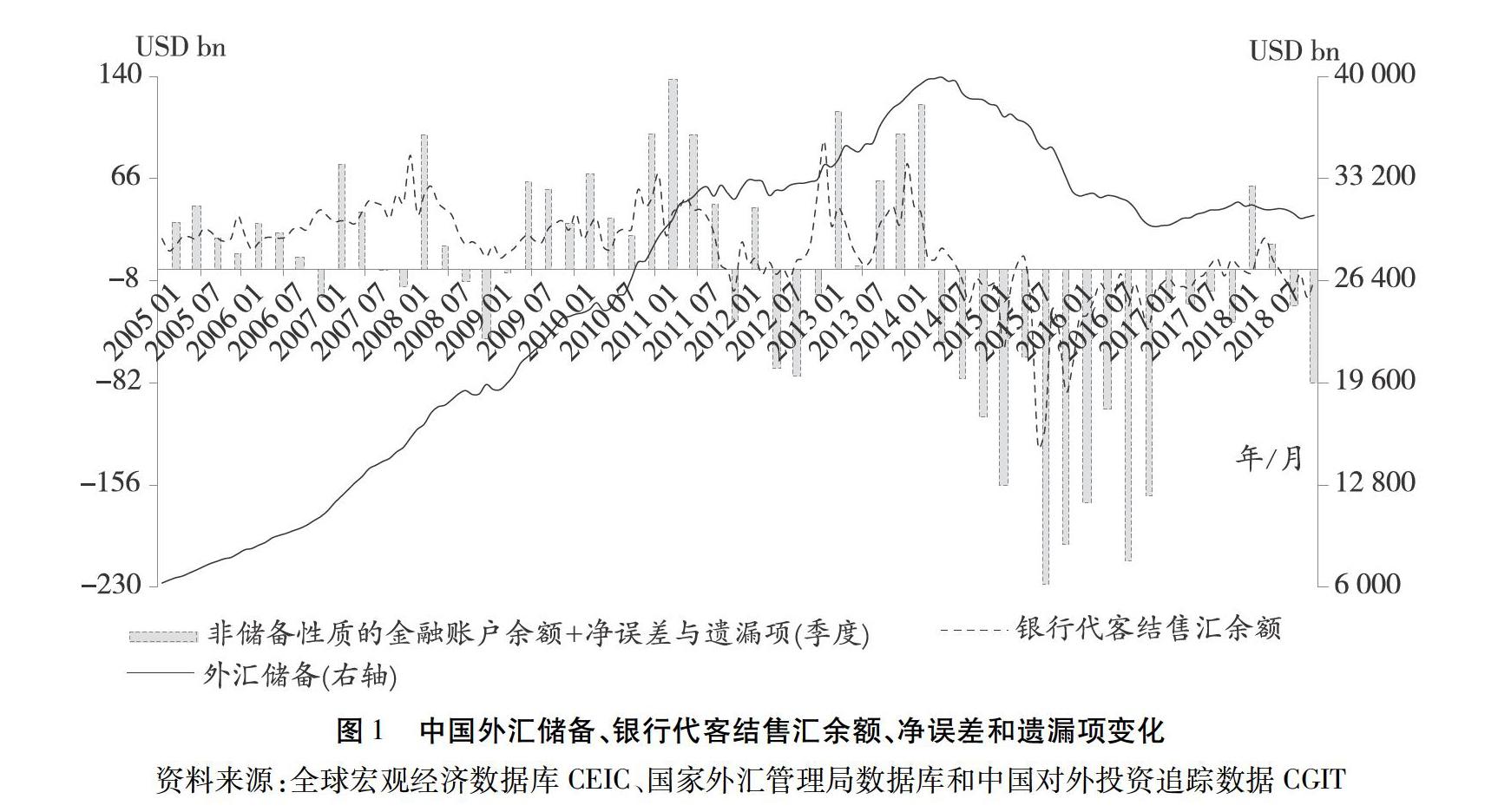

中國的外匯儲備曾被認為規模過大且面臨保值增值壓力,但近年來外匯儲備較快下降又引發社會對外匯儲備充足性的擔憂。中國外匯儲備余額由2014年6月的3.99萬億美元下降至2017年1月的2.99萬億美元,兩年半時間內減少近1萬億美元;之后雖有所回升,但一直保持在3.09萬億美元左右(見圖1)。那么,是什么原因導致中國外匯儲備大幅度下降?未來外匯儲備是否會繼續下降甚至出現不足的困境?對外匯儲備較大規模波動問題的討論已成為中國防范國際金融風險和保障國家經濟安全的重要話題。

關于近期中國外匯儲備波動的原因,一些研究認為與在“一帶一路”建設中消耗了大量的外匯儲備有關[1-2]。這種認識是具有實踐基礎的:自1997年提出企業“走出去”戰略之后,中國對外投資穩步增長,2005—2014年年均增長率達到41.4%;但外匯儲備也同樣大幅增長,同期增長率保持在年均20.9%。該階段的對外投資增長并未帶來外匯儲備的重大消耗,有研究還認為通過擴大對外直接投資可以優化對外資產負債結構,進而可以有效降低外匯儲備貶值壓力,有助于解決大規模外匯儲備的管理困境[3]。然而,2015 年國家發展改革委員會、外交部和商務部聯合發布《推動共建絲綢之路經濟帶和 21 世紀海上絲綢之路的愿景與行動》之后,中國對“一帶一路”國家和地區的貿易投資快速增長以及金融一體化程度的上升引起跨國經濟周期協同性變化[4],對外投資在幫助緩解國內企業產能過剩的同時也加速了資本流出[5]。2016年中國對外直接投資(Outward Foreign Direct Investment,ODI)流量首次超過外商直接投資(Foreign Direct Investment,FDI)流量,成為對外投資凈流出國和全球第二大對外投資國。同時,企業“走出去”客觀上要求“藏匯于民”,2015—2017年中國銀行結售匯數據表中的銀行代客結售匯余額轉負,同期外匯儲備快速下降(見圖1),引發理論界的眾說紛紜和管理部門的擔憂[6-7]。

然而,外匯儲備下降不僅與對外投資增加有關,也可能由出口創匯能力下降和資本外流等引起。凈出口一直是中國創匯的主要途徑,大量外匯儲備的積累主要來源于貨物貿易順差。然而,從2015年開始,中國對外貿易出口和凈出口同比下降;從2016年下半年開始,中國對“一帶一路”國家和地區凈出口下滑,尤其是境外EPC(Engineering Procurement Construction)項目帶動的出口額持續減少[8];加上2018年以來中美貿易摩擦升溫,貿易保護主義、單邊主義等逆全球化思潮抬頭,使得國際貿易環境變得復雜,中國經常賬戶順差收窄[9-10]。與此同時,在資本賬戶上,凈誤差與遺漏項加上非儲備性金融賬戶余額自2014年下半年之后持續為負,絕對值一度接近甚至超過經常賬戶余額(見圖1),表明中國很可能存在較為嚴重的非法資本外逃并導致外匯儲備縮水[11]。

對“一帶一路”國家和地區貿易投資對外匯儲備的影響反映出滿足對外開放和長遠發展戰略的發展性需求是中國持有外匯儲備的重要目標之一[12],但持有外匯儲備還具有滿足預防性保障需求和財富多元化需求等其他目標[13-14]。長期以來,中國持有外匯儲備的首要目標是滿足控制匯率波動、緩沖潛在危機沖擊、支持和保障償付外債等預防性保障需求[15],從外匯管理部門的實踐來看,主要是動用外匯儲備對國際貨幣市場進行干預以維持人民幣匯率基本穩定。因此,人民幣匯率波動以及由此帶來的外匯交易也是引起外匯儲備變動的重要原因。盡管有研究認為當前中國最不值得保的就是匯率而應保外匯儲備[16],但維持人民幣匯率在合理區間波動仍然是當下貨幣當局的重要政策目標。由此可以推測,近期中國外匯儲備的波動不僅與對“一帶一路”國家和地區貿易投資有關,也是對人民幣匯率波動的市場反應,兩者相互疊加可能會給外匯儲備帶來進一步的下降壓力。

維持有管理的浮動匯率制度往往要求貨幣當局持有較多外匯儲備[17],但隨著匯率制度改革的逐步深化,越來越多的研究認為中國外匯儲備過剩狀態需要調整,超出公共職能所需的部分應“還匯于民”?[18-19],使外匯儲備更好地服務于經濟發展和改善民生[20]。從政策實踐來看,2012年4月國家外匯管理局宣布正式終結強制結匯制度。實際上,此前已經逐步開啟“藏匯于民”進程,不過私人部門外匯持有量的增長并未帶來外匯儲備的大規模下降,表明這些“藏匯于民”的資產能夠有效滿足投資性需求,風險承受能力也較高[21-22]。2015年以來,銀行代客結售匯余額持續轉負、對外投資大幅度增長和外匯儲備下降三者同期出現,是“藏匯于民”規模增大導致外匯儲備下降,還是“一帶一路”建設引起外匯儲備消耗,抑或是私人和公共部門共同行為產生的疊加效應,均有待深入分析。

綜上所述,近期中國外匯儲備的波動是多種因素共同作用的結果,對“一帶一路”投資貿易是否導致了外匯儲備下降?其在多大程度上左右了外匯儲備波動?進一步的,其與匯率波動和“藏匯于民”引起的外匯儲備變動是否相關聯?未來又會產生什么樣的影響?對這些問題的回答不僅有利于解決新時代中國對外開放的金融安全問題,也對穩妥推進“一帶一路”建設展具有重要指導意義。對此,本文在對相關統計資料深入分析的基礎上,采用多維動態VAR模型、PDL模型和ARDL模型探究引起近期中國外匯儲備下降的主要原因以及不同影響因素的關系及相對重要性,并對外匯儲備未來走勢進行預測和展望,進而提出相應的政策建議。

二、基于統計資料的理論分析

“一帶一路”倡議下中國企業海外投資的加速增長以及國際貿易的變動可能會對外匯儲備產生影響,同時,終止強制結售匯制度帶來的“藏匯于民”、匯率制度改革導致的匯率波動以及發達經濟體復蘇和加息預期誘發的資本外流和非法外逃等,也可能是造成近期中國外匯儲備較大幅度波動的重要原因。

首先,從中國對“一帶一路”國家和地區的貿易投資變化來看 截至2019年4月30日,中國已經與131個國家和地區及30個國際組織簽署了187份共建“一帶一路”合作文件,本文界定的“一帶一路”國家和地區以該名單為準,在此名單之外的定義為非“一帶一路”國家和地區,具體名單見中國一帶一路網。鑒于本文將“一帶一路”國家和地區作為整體進行研究(不分析國別及地區差異),為表述的方便,后文將其簡稱為“一帶一路”地區,將非“一帶一路”國家和地區簡稱為非“一帶一路”地區。 :2016年以來,中國對“一帶一路”地區凈出口出現下滑并且呈現逆差趨勢(見圖2)。貿易可能與投資相互作用并影響外匯儲備。國際貿易盈余和對外投資利潤均有助于外匯儲備增長,并且兩者之間的互補和替代關系可能會擴大或縮小跨國資本的流動規模,從而影響外匯儲備。貿易盈余可轉換為國際投資形成新的海外資產,國際資本也可借助國際貿易實現跨境流動,從而導致外匯儲備的變化相對復雜。從前者來看,當國際貿易與對外直接投資間的互補性較強時,有助于外匯儲備的穩步增長。中國對東盟、中亞等“一帶一路”地區的投資具有明顯的貿易促進作用,并且出口創造效應高于進口創造效應[23-24],而雙邊貿易尤其是出口貿易又促進了對外直接投資的發展[25],這種雙向促進作用有助于外匯儲備積累。而從后者來看,國際資本借道國際貿易跨境流動則會構成外匯儲備的消耗,并且2015年以來這一效應日趨顯著。人民幣匯率波動促使短期套利資金頻繁跨境流動,而中國資本項目尚未完全開放,這些套利資金通常借助經常項目(尤其是國際貿易融資)實現跨境流動;在人民幣出現貶值預期時,延期收款、預付貨款等貿易融資方式會加快資本的集中流出,進而對外匯儲備造成負面影響。

其次,終止強制結售匯制度帶來的“藏匯于民”也可能對外匯儲備產生影響。從銀行代客結售匯余額與外匯儲備的趨勢來看(見圖1),前者從2014年開始下滑,近年來持續為負,與外匯儲備走勢高度一致。銀行代客結售匯余額直接來源于居民和非金融企業買賣外匯,并與對外貿易進出口狀況和跨國投資企業的境外利潤處置方式密切相關。2014年之前,中國對“一帶一路”地區貿易順差小,由凈出口帶來的結售匯余額少,而隨著對“一帶一路”地區投資較快增長,用匯規模擴大;同時,“走出去”參與“一帶一路”地區直接投資的經濟主體多為國有企業,投資項目多集中于境外承包工程和資源能源領域,結構比較單一,收益率偏低;此外,與發達國家相比,中國與“一帶一路”地區發展中國家間的雙邊稅收合作機制建設起步較晚,投資利潤跨境流動很可能面臨重復征稅問題[26],在一定程度上降低了海外利潤回歸國內的積極性。因而中國的銀行代客結售匯順差主要來自對非“一帶一路”地區的貿易盈余。銀行代客結售匯余額也可能與人民幣匯率相互作用進而影響外匯儲備。從2014年下半年到2016年初上半年,中國對“一帶一路”地區貿易出現階段性小幅順差(見圖2),但銀行代客結售匯余額卻持續逆差,并導致外匯儲備下降。產生這一逆轉的原因主要是居民和非金融企業結售匯行為除了與外匯供求數量因素(對外貿易和投資)相關外,還受貨幣價格因素(人民幣匯率)的影響。當居民和非金融企業預期人民幣貶值時,就傾向于多保留和購入外匯,從而導致銀行代客結匯量下降,售匯量上升;當“價格因素”的作用超過“數量因素”時,即可能出現結售匯余額逆差,進而影響外匯儲備規模。從2014 年開始,中國經濟增速放緩和美國經濟復蘇導致市場對人民幣匯率預期改變,貶值預期使得居民和非金融企業更加傾向于持有外幣資產,外貿主體通過多樣化的跨國財務運作實現“資產外幣化、負債本幣化”,加劇了資本外流,銀行結售匯持續逆差。持續的結售匯逆差在導致外匯儲備下降的同時,又進一步加劇人民幣有效匯率貶值,形成持續性反饋下降過程,對外匯儲備構成下降壓力。

再次,匯率制度改革、匯率波動和央行穩定匯率的相關舉措相互疊加,也會引起外匯儲備的波動。人民幣匯率可能通過影響對外投資作用于外匯儲備。人民幣匯率影響對外投資主要通過成本節約和出口替代兩種機制實現,前者表現為人民幣升值降低海外投資建設和運營成本從而激勵國內企業對外投資,后者則體現為人民幣貨幣升值導致國內產品出口競爭力下降從而促使企業選擇到海外生產銷售。總體而言,人民幣升值有助于推進中國對外投資,而匯率波動則會對跨國投資產生負面影響。匯率波動幅度的擴大、頻率的上升以及預期的非穩定性可能導致風險厭惡型企業降低對外投資。2015年之前,人民幣升值趨勢穩定(見圖2),同期中國對外投資穩步擴大;此后人民幣出現小幅貶值,隨后市場情緒波動明顯,人民幣匯率出現較大幅度波動,中國對外投資呈現波動下降態勢,進而影響外匯儲備。

最后,資本外流也可能對外匯儲備造成影響。國家外匯管理局從2015年8月開始連續出臺措施加強購匯監測,束緊境外人民幣清算行,防范虛假貿易和跨境套利;2016年11月開始進一步嚴控資本外流,嚴格審查大型海外并購交易的外匯使用狀況,并特別指出“境外購買或開發中方投資額在10億美元及以上的大宗房地產項目、非主業大額并購和對外投資項目”是重點監管對象 參見《國家外匯管理局綜合司關于加強近期銀行代客售匯業務監測的緊急通知》和《國家外匯管理局關于進一步推進外匯管理改革完善真實合規性審核的通知》。 。根據《中國全球投資追蹤》(CGIT)的數據測算,2014—2018年中國對外投資10億美元及以上的大宗房地產項目中投向“一帶一路”地區的數量和金額占比分別達到35.0%和39.8%,所有10億美元及以上的項目投向“一帶一路”地區的數量和金額占比則達到了57.0%和47.0%。按照該比例推測,借助“一帶一路”投資熱潮實現外逃的資本規模可能占所有違規外流資本的一半左右。因此,推進“一帶一路”建設應積極防范資本外逃導致的外匯儲備風險。

三、計量模型分析

1.計量模型選擇

本文采用多維動態VAR模型進行計量分析,根據VAR系統的基本設定,所有內生變量為其他變量滯后期的函數,因而構建以下多方程聯立動態形式的時間序列模型:

YtX1t…Xnt=ctc1t…cnt+γ?11β?111…β?11nγ?12β?121…β?12n…………γ?1nβ?1n1…α?1nnYt-1X1t-1…Xnt-1+…+γ?p1β?p11…β?p1nγ?p2β?p21…β?p2n…………γ?pnβ?pn1…α?pnnYt-pX1t-p…Xnt-p+εtε1t…εnt

其中,Yt、X1t、…、Xnt為當期變量(因而該系統一共包含n+1個方程),Yt-p、X1t-p、…、Xnt-p為滯后p期的變量(p≥1),γ和(為待估參數,c和ε為常數項和隨機擾動項。Yt為中國外匯儲備余額,X1t~Xnt分別為中國對“一帶一路”地區和非“一帶一路”地區的投資與凈出口、人民幣兌美元匯率、銀行代客結售匯余額以及凈誤差和遺漏項,最優滯后階數p通過模型回歸結果的LR 、FPE、AIC、SC和HQ指標的顯著性來確定。同時,采用多項式分布滯后模型(PDL)和自回歸分布滯后模型(ARDL)對VAR模型的結果予以佐證和比較,并用于模型預測。PDL模型和ARDL模型基本形態分別如下:

Yt=c+β?01X1t+β?11X1t-1+…+β?p1X1t-p+…+β?0nXnt+β?1nXnt-1+…+β?pnXnt-p+εβi=α0+α1i+α2i?2+…+αmi?m??(m≤p)Yt=c+α0Σpi=0X1t-i+α1Σpi=0iX1t-i…+αmΣpi=0i?mX1t-i+…+α0Σpi=0Xnt-i+α1Σpi=0iXnt-i+…+αmΣpi=0i?mXnt-i+ε

Yt=c+γ?1Yt-1..+γ?pYt-p+β?01X1t+…+β?p1X1t-p+…+β?0nXnt+…+β?pnXnt-p+ε

其中,各參數和變量含義與VAR模型相同。(i為PDL模型的阿爾蒙多項式,m為多項式次數,整理后的PDL估計方程由于經過了阿爾蒙多項式變換,避免了滯后階數較多和多重共線性等問題。ARDL模型與PDL模型的主要區別是還將應變量自身的滯后項作為解釋變量。兩個模型的最優滯后階數依據自身回歸結果的AIC、SC、HQ以及R?2等指標進行確定。

2.數據說明與單位根檢驗

本文計量分析中,投資數據來自《中國全球投資追蹤》(CGIT),凈出口、外匯儲備、人民幣匯率數據來自全球宏觀經濟數據庫(CEIC),其余數據來自國家外匯管理局數據庫,采用2005年1月至2018年12月的月度數據。其中,CGIT數據庫包含了2005年以來中國對全球152個國家和地區的3 061個投資項目,依據是否已同中國簽訂共建“一帶一路”合作文件將這些國家和地區分為“一帶一路”地區和非“一帶一路”地區。在樣本期間中國匯率制度經歷了數次改革,人民幣兌美元的匯率走勢基本能夠反映這一系列改革進程(參見圖2),因此不再對匯率制度因素設置單獨變量;采用國家外匯管理局公布的銀行代客結售匯余額衡量“藏匯于民”的狀況;借鑒余永定和肖立晟(2017)以及管濤(2017)的方法[11][27],采用中國國際收支平衡表中的“凈誤差和遺漏項”衡量“資本外流 ”,但是由于外匯管理局僅公布該項目的季度數據,因而只能據此估測月度均值。

根據模型對數據平穩性的要求,先用ADF方法對變量進行平穩性檢驗(見表1),外匯儲備存在單位根,其一階差分項不存在單位根,其自然對數不存在單位根;自變量中除凈誤差和遺漏項以外均不存在單位根,且凈誤差和遺漏項一階差分后也不存在單位根(由于有負值,無法做對數處理)。所有變量一階差分后均平穩,可構建一階差分VAR模型;但由于差分會造成大量的原始信息丟失,可能導致模型解釋力不足,權衡后使用半對數形態的水平值模型(外匯儲備取對數),非平穩序列(凈誤差和遺漏項)不納入模型。由于該組數據是平穩的,也可用于構建多項式分布滯后模型(PDL)和自回歸分布滯后模型(ARDL)。

3.VAR模型估計

首先構建VAR模型確定最優滯后階數,根據FPE、AIC、SC和HQ四項指標均應選擇滯后2期模型,且估計結果的AIC和SC較小、R?2較大。因此,采用VAR(2)模型進行分析,結果如表2所示。由于VAR模型為多方程聯立動態形式,各方程間具有密切的相依關系,其中某個方程只能表明變量間的局部關系,不能以其中單個系數解釋外匯儲備與各變量間的關系。因此,需要先檢驗系統的穩定性、外生性以及殘差是否為白噪聲過程 采用LB(Ljung-Box test)統計量對VAR模型的殘差進行白噪聲檢驗,結果顯示各階延遲下LB統計量的p值均顯著大于0.05,可以認為VAR模型的殘差序列為白噪聲序列,其具體殘差狀況參見后文圖6。,進而依據格蘭杰因果檢驗、脈沖響應和方差分析結果推斷外匯儲備與各自變量之間的關系。

4.穩定性和外生性檢驗

用AR特征多項式反根(AR根)檢驗模型的穩定性。由于該VAR模型為滯后2期且包含7個變量,因此有14個AR根,結果顯示AR 根全部都落在單位圓內(圖3),表明模型是穩定的,應變量(外匯儲備的自然對數)與各自變量間存在長期均衡關系。進一步進行變量外生性檢驗,結果顯示VAR各分解方程的整體格蘭杰檢驗均在10%的顯著性水平下拒絕原假設(見表3),表明自變量的組合與應變量存在格蘭杰因果關系:外匯儲備與對“一帶一路”地區投資、對非“一帶一路”地區凈出口以及銀行代客結售匯余額互為因果關系,對“一帶一路”地區凈出口以及人民幣兌美元匯率對外匯儲備產生單向影響,外匯儲備單向影響中國對非“一帶一路”地區對外投資。

5.脈沖響應分析與方差分解

上述分析表明,外匯儲備受對外投資和貿易、“藏匯于民”和人民幣匯率等因素的影響,接下來采用Cholesky正交化方法進行脈沖響應分析,觀察隨機擾動項的一個標準差沖擊對應變量當期和未來各期的影響(見圖4)。

中國對“一帶一路”地區投資對外匯儲備的影響呈現總體為負的態勢,最大影響值出現在第14期,而后持續下降并趨于零,表明中國對“一帶一路”地區投資增長可能導致外匯儲備下降,且短期影響大于長期效應。而中國對非“一帶一路”地區投資對外匯儲備的影響只在前期有微弱為正,之后趨于零(外生性檢驗無法拒絕前者不是后者格蘭杰原因的原假設)。上述差異的原因是多方面的:2005—2016年,中國對“一帶一路”地區投資流量年均增長率達到46.3%,超過同期中國對全球直接投資增長率;而“一帶一路”沿線各國對中國投資的年均增長率約為7.8%,低于同期中國實際利用外資增長率;從2011年開始,中國對“一帶一路”地區處于資本凈流出狀態[5]。同時,由于人民幣結算在“一帶一路”地區仍處在起步階段,投資項目支付環節仍需用人民幣兌換美元,加上近期美元持續升值,導致對“一帶一路”地區投資增長帶來的短期外匯儲備消耗增大。中國對“一帶一路”地區投資增長短期內帶來較大的外匯儲備下降壓力,但如果投資項目運營后能夠持續盈利并回歸國內,則在中長期內會有助于外匯儲備增長,但外匯儲備的脈沖響應路徑并未出現轉正軌跡,可能有兩方面原因:其一,中國對“一帶一路”地區的投資中有大量的基礎設施類投資 2013年以前基建類投資約占中國對“一帶一路”地區投資的23.3%,之后進一步上升至35.3%,其中水電、建筑、軌道運輸、物流和電信為主要的投資項目類型;而中國對非“一帶一路”地區的投資則并不以基礎設施建設項目為主。 ,而這類投資往往具有前期投入大、投資期限長、成本回收較慢以及回報率不高的特征,使得初期消耗的外匯儲備難以迅速彌補;其二,中國對“一帶一路”地區投資的參與主體多為國有企業 2005年中國對“一帶一路”地區投資中,國有企業投資的總額、數量占比分別為98.0%和93.8%為,之后雖有所下降,但2017年上述兩項占比仍高達59.7%和62.9%,超過非國有企業;而同期中國對非“一帶一路”主要發達國家和地區的投資中,國企比重下降了近60%,目前主要為非國有企業投資[28]。 ,而且國有企業投資的多為基建、能源、公共設施等投資回報周期較長的項目,且除了考慮經濟回報之外還需承擔國家安全、經濟外交、國際援助等使命[29],使得其整體回報率較低[30-31],進而導致投資消耗的外匯儲備難以快速收回。

中國對“一帶一路”地區凈出口對外匯儲備的影響呈現總體為負的態勢,最大影響值出現在第18期,之后逐漸下降并趨于零;而中國對非“一帶一路”地區凈出口對外匯儲備的影響則呈現總體為正的態勢,最大影響值出現在第6期,之后漸趨于零。這表明國際貿易對中國外匯儲備的影響也呈現“一帶一路”地區與非“一帶一路”地區分化的狀況。在樣本期間,中國對“一帶一路”地區進出口并未出現大規模順差,2009年國際金融危機后一度出現逆差,直至2014下半年后轉為小幅順差,2017年后重新回復到貿易均衡的狀況(見圖2)。因此,整體而言,中國對“一帶一路”地區貿易的創匯效應較小。從服務貿易來看,中國對“一帶一路”地區的服務貿易從2009年開始出現持續逆差,近十年來逆差額年均增長率達到了95.5%,尤其是旅游業逆差占所有服務貿易逆差的比重高達98%以上[32],中國居民境外旅游及消費活動使得購匯需求增長較快,也加劇了外匯儲備的消耗。而中國對非“一帶一路”地區的貿易在2005—2018年一直保持順差(見圖2),且呈現波動上升態勢,出口創匯效應顯著。盡管2016年以來受逆全球化和發達國家貿易保護主義傾向的影響,國際貿易環境出現較大變化,但中國對非“一帶一路”地區的貿易順差依然保持在月均400億美元以上,仍然是中國外匯收入的主要來源。

外匯儲備對銀行代客結售匯余額的脈沖響應路徑呈現總體為正的態勢,在第17期出現最大影響值后持續下降并趨于零。由于居民和企業持有外匯增多時銀行結售匯余額減少,因此這一脈沖響應路徑說明“藏匯于民”會使得央行外匯儲備下降,且短期影響大于長期效應。

外匯儲備對人民幣兌美元匯率的脈沖響應路徑呈現初期為負、后轉為正并逐步趨于零的態勢。2015年7月前,隨著匯率制度改革的持續推進,人民幣持續升值,外匯儲備的匯兌損失也不斷增加,但這部分外匯儲備縮水主要來自資產價格變化引起的估值效應賬面損益,而并非實際的外匯從儲備資產中流出;2015年7月后,由于美元升值、通貨膨脹等因素的影響,人民幣兌美元匯率貶值,實際有效匯率也呈現貶值態勢,境外機構和個人通過減持人民幣、存款和外匯貸款等方式規避匯率風險,同時持續擴大的凈誤差和遺漏項反映出資本外流規模也可能持續擴大(見圖1);2015年“8·11”匯改后,人民幣兌美元匯率結束單邊升值趨勢,出現大幅度波動,央行使用外匯儲備對外匯市場進行干預以維持人民幣匯率基本穩定,匯率變動誘發的資本外流和央行的市場操作導致外匯儲備下降。因此,綜合而言,匯率變動對外匯儲備的影響既有估值效應,又有數量效應,其影響途徑也呈現對外貿易、跨國資本流動等多種渠道。人民幣兌美元貶值短期可能導致資本流出和央行對外匯市場干預,從而消耗外匯儲備;但從中長期來看,則可能有助于出口創匯和估值效應上升,從而產生反向作用。因此,人民幣兌美元匯率對中國外匯儲備的影響表現為短期與中長期方向不一致的態勢。

脈沖響應分析顯示了多種因素對中國外匯儲備的短期和長期影響及其方向,但不能確定各因素的貢獻度,無法比較不同因素的相對作用大小,而方差分解則可以分析各自變量隨機擾動項的相對重要性(見圖5)。各因素對外匯儲備波動的貢獻率在第36期之后基本達到穩定,除外匯儲備自身的貢獻外(100%~70%),貢獻度大小依次為銀行代客結售匯余額(約0%~18.5%)、中國對“一帶一路”地區凈出口(約0%~7.8%)、中國對“一帶一路”地區投資(約0%~2.7%)、人民幣兌美元匯率(約0%~0.9%)、中國對非“一帶一路”地區凈出口(約0%~0.4%)以及中國對非“一帶一路”地區投資(約0%~0.3%)。上述結果表明,在本文分析的各影響因素中,對外貿易和投資對中國外匯儲備波動的影響(約0%~11.2%)不及銀行代客結售匯余額的影響(約0%~18.5%),對外投資的影響(約0%~3.0%)不及對外貿易的影響(約0%~8.4%),對“一帶一路”地區投資和貿易的影響(約0%~10.5%)遠大于對非“一帶一路”地區投資和貿易的影響(約0%~0.7%)。

綜合脈沖響應和方差分解的結果,可以得到以下結論:(1)由于中國對外投資和貿易具有地區異質性,其對外匯儲備的影響存在地區分化,對“一帶一路”地區投資和凈出口會減少外匯儲備,而對非“一帶一路”地區投資的外匯儲備效應不顯著,對非“一帶一路”地區投資凈出口則會增加外匯儲備;(2)“藏匯于民”會減少外匯儲備;(3)人民幣匯率波動對外匯儲備的短期影響與中長期效應的方向可能不一致,人民幣兌美元貶值短期內會減少外匯儲備,但長期來看會增加外匯儲備;(4)上述影響因素中,“藏匯于民”的作用最大,對外貿易的作用強于對外投資,對“一帶一路”地區投資貿易的作用遠大于對非“一帶一路”地區投資貿易的作用。總體來看,中國對“一帶一路”地區的投資和貿易對近期外匯儲備下降產生了一定的影響,但其影響程度(尤其是投資)并非像一些研究估計和預測的那樣巨大。

6.PDL和ARDL模型估計結果

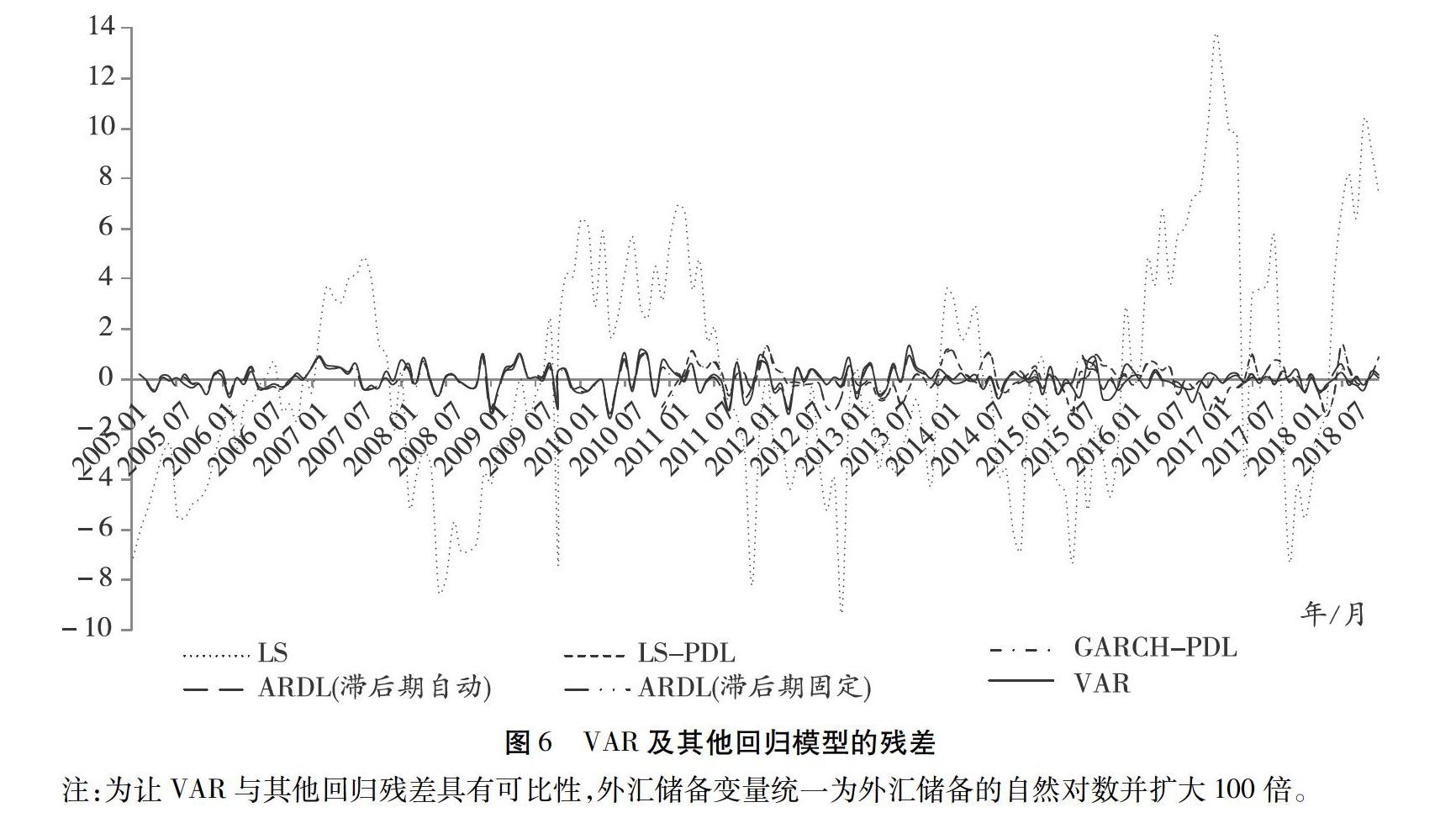

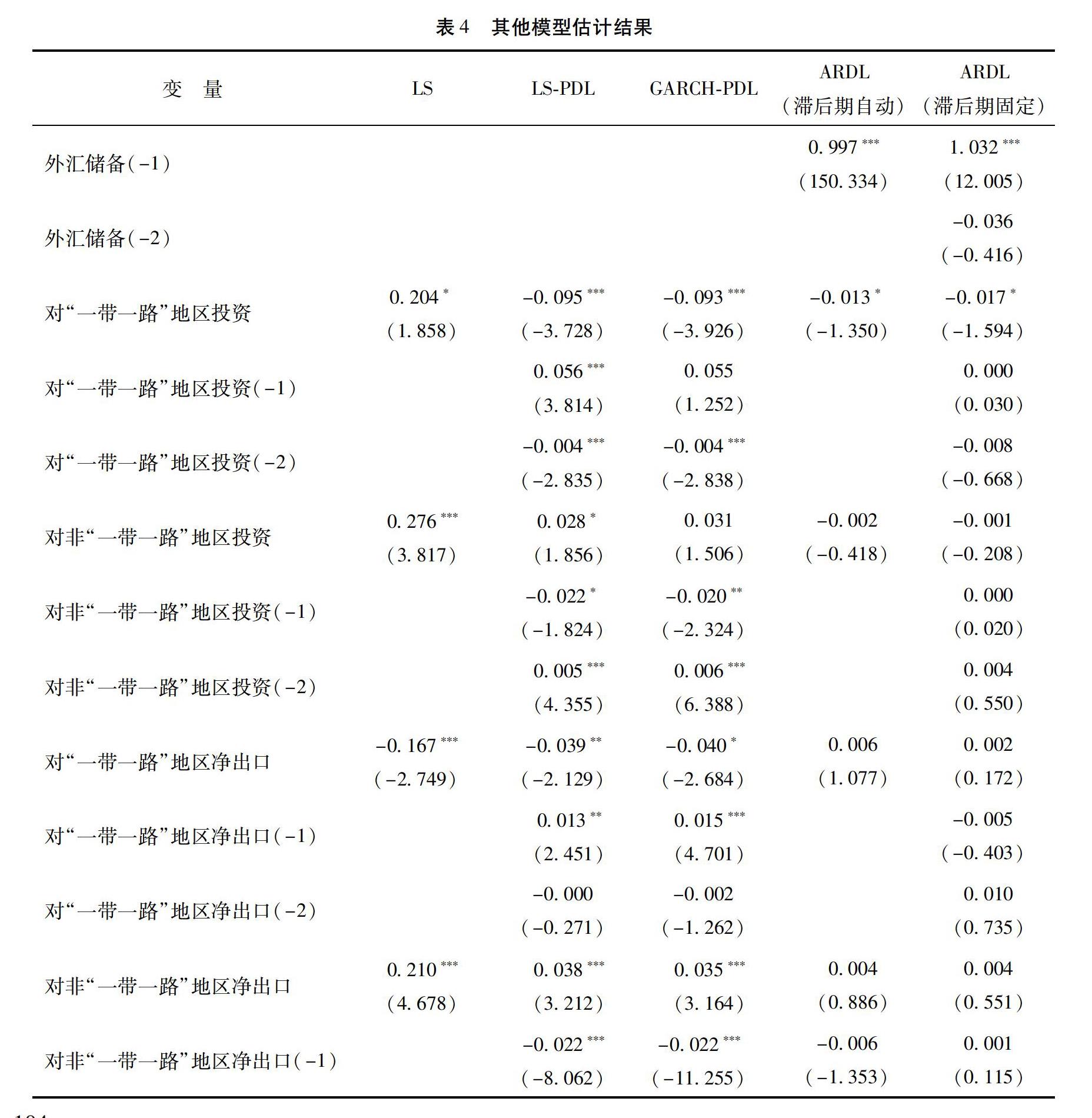

為佐證VAR結果的可靠性,并預測未來發展趨勢,進一步采用其他模型進行檢驗。采用普通最小二乘法模型(LS)的估計結果存在顯著的自相關性和異方差性,其殘差波動的成群性特征也表明了這一點,因此估計結果不可信;采用普通多項式分布滯后模型(LS-PDL),雖然異方差性有所改善,但仍然存在自相關性;進一步采用自回歸條件異方差—多項式分布滯后模型(GARCH-PDL)和自回歸分布滯后模型(ARDL),結果均不存在自相關性和異方差性,且方程的擬合優度分別達到了97.5%和99.9%,模型整體F值較高,殘差也較為平穩,不再具有成群特征(見圖6)。PDL和ARDL模型的最優滯后期依據其自身回歸結果的AIC、SC、HQ以及R?2指標進行選擇,采用滯后2期模型,PDL模型的阿爾蒙多項式次數m可設定為2,回歸結果如表4所示。

從GARCH-PDL模型分析結果來看,與VAR模型的結果基本一致:中國對“一帶一路”地區投資增長會引起當期外匯儲備下降,對“一帶一路”地區貿易凈出口增長也會引起當期外匯儲備下降但滯后期則會有正向影響;中國對非“一帶一路”地區投資的當期外匯儲備效應不顯著,對非“一帶一路”地區凈出口增長會使當期外匯儲備增長;人民幣兌美元匯率上升將引起當期外匯儲備下降,但滯后期的影響方向相反,即人民幣貶值對外匯儲備變動的影響在短期和中長期不一致;銀行代客結售匯余額的當期外匯儲備效應不顯著,但滯后一期的影響顯著,表明“藏匯于民”會使得外匯儲備下降。而從ARDL模型估計的結果來看,無論是滯后期自動還是滯后期固定的ARDL模型均將應變量自身滯后項也作為自變量進行回歸,即外匯儲備變動很大程度上可以由其自身前期值加以解釋,因此結果與GARCH-PDL模型有所差異,但中國對“一帶一路”地區投資、人民幣兌美元匯率和銀行代客結售匯余額的估計系數依然具有統計顯著性,且符號與VAR模型和GARCH-PDL模型一致,表明這些因素對外匯儲備的影響是穩定和顯著的。

四、趨勢展望與政策建議

1.中國外匯儲備走勢預測

計量分析表明VAR、GARCH-PDL和ARDL模型的整體擬合優度較高,且在模型穩定性以及變量外生性、異方差性和自相關性等方面的評價均較優,因此可以使用這三類模型對中國未來外匯儲備的整體走勢進行預測。由于整體樣本容量為168,因此預測期定為未來五年(約為樣本容量的1/3)。VAR模型為多方程聯立動態系統,可依據自身迭代進行預測;而GARCH-PDL和ARDL模型則需先擴展預測期各自變量的樣本容量,并在此基礎上對外匯儲備走勢進行預測。對外投資、凈出口、銀行代客結售匯余額等變量表現出一定的季節波動和時間線性趨勢(參見圖1、2和表1),可以使用自回歸滑動平均模型(ARMA)依據其自身歷史信息預測未來走勢。而人民幣兌美元匯率不具有上述特征。從中國目前的匯率制度安排來看,實行以市場供求為基礎、參考一籃子貨幣進行調節的、有管理的浮動匯率制度,貨幣當局可以通過多種途徑對外匯市場進行干預,以使匯率保持在合理區間,僅依據匯率歷史數據所包含的信息并不能預測其未來走勢。因此,依據央行、國際貨幣基金組織和部分金融機構預測或建議的近期人民幣兌美元匯率區間大致為6~7[33],再上下放松1(即5~8)作為人民幣兌美元匯率的波動區間。

采用3種模型對中國外匯儲備走勢的預測顯示(見圖7):VAR模型的預測值稍偏高,大約為3.42萬億~3.43萬億美元;當匯率波動至8.0、6.5和5.0時,GARCH-PDL和ARDL模型預測的外匯儲備區間分別為2.25萬億~3.07萬億美元、2.06萬億~3.07萬億美元和1.58萬億~3.08萬億美元。這表明如果對外投資與貿易、私人部門外匯需求等按照目前趨勢變化,那么未來中國外匯儲備還將呈現下降趨勢,但人民幣匯率貶值可能有助于緩解外匯儲備下降。

2.中國外匯儲備變動趨勢展望

2014年下半年以來,中國外匯儲備的較大幅度下降是“藏匯于民”、對外投資和貿易、人民幣匯率波動等多方面因素綜合作用的結果。其中,中國對“一帶一路”地區的投資和貿易對近期外匯儲備下降產生了一定的影響,雖然目前對“一帶一路”地區投資和貿易的外匯儲備效應并非像一些研究估計和預測的那樣巨大,但不能否認中國對“一帶一路”地區投資規模和貿易逆差的擴大可能對外匯儲備帶來持續性消耗壓力。因此,對中國外匯儲備變動趨勢的判斷,需要關注以下幾個要點:

一是“一帶一路”建設的影響。在“一帶一路”建設過程中,中國對“一帶一路”地區貿易規模的擴大是否帶來逆差增長,對“一帶一路”地區投資的風險和回報狀況能否改善以及“一帶一路”地區人民幣國際化程度等都會對外匯儲備產生影響。從2005—2018年本文的樣本時間段來看,中國對“一帶一路”地區貿易逆差的月份數為99個,逆差占當月貿易余額的均值為-35.1%,而順差的月份數為69個,順差占當月貿易余額的均值為13.9% ,出現逆差的可能性較高,且逆差在數量上也大于順差。從近期來看,中國對“一帶一路”地區進出口貿易趨于均衡,并且主要貿易商品基本穩定為電機電氣設備、礦產品、能源原材料以及鞋靴服裝等勞動密集型產品,因此出現大規模順差的可能性不高,未來對外匯儲備增長的貢獻不大。中國對“一帶一路”地區新增投資的增速有所下降,但投資經營的主體結構有所優化,民營企業比重提升,可能有助于提高投資回報率。貿易和投資發展使得人民幣在“一帶一路”地區的認可度上升,在部分國家和地區的貿易計價、結算和離岸市場發展等方面有所突破,但與美元、歐元等主要國際貨幣相比,人民幣國際化的程度仍然有限。俄羅斯、巴西、沙特阿拉伯、中亞部分國家等“一帶一路”地區的主要經貿伙伴對貨幣互換協議、清算中心設立等人民幣國際化的參與度較低[34]。因此,短期內中國對“一帶一路”地區的投資貿易仍有賴于較大規模外匯儲備的支撐。

二是中美經貿摩擦的影響。中美經貿摩擦的走勢具有較大的不確定性,可能影響經常項和金融項收支,從而對中國外匯儲備產生較大壓力。未來影響中國外匯儲備穩定性的較大風險可能來自對非“一帶一路”地區的貿易經常項,在中美經貿摩擦背景下,中國貨物貿易順差縮小和服務貿易逆差擴大會帶來經常項盈余的明顯波動。近年來美國外國投資委員會(CFIUS)不斷加大對中國投資的審查力度,發酵中興、華為事件,中美經貿摩擦未來可能擴展至對外投資、技術競爭和金融信用等領域,從而影響直接投資和證券投資流入,對金融項收入構成壓力。對此,中國目前正加快開放外資進入的行業限制,加大自貿區和負面清單制度建設,并積極推進滬港通、深港通、滬倫通等資本市場對外開放。但與較為穩定的經常項外匯收入不同,金融項資金流動速度快、波動幅度大,很可能加大未來外匯儲備的波動風險。

三是人民幣匯率走勢的影響。人民幣匯率形成機制改革的推進以及匯率波動都可能對未來外匯儲備規模產生影響。2019年8月6日,人民幣兌美元匯率突破7,但人民幣對一籃子貨幣匯率繼續保持穩定,表明匯率波動主要是外匯市場供求關系的反映,也對近期中國國際收支變化進行了有效調節。中國未來會繼續深化匯率市場化改革,保持人民幣匯率以市場供求為基礎雙向浮動,整體而言中國國際貿易和投資的匯率風險可控。盡管如此,美國財政部卻將人民幣匯率“破7”視為非市場現象,并擅自將中國列入“匯率操縱國”名單,美財政部可能啟動雙邊磋商或通過IMF磋商以消除所謂“匯率操縱”導致的“不公平待遇”,并可能在政府采購、海外融資、IMF宏觀政策審查、雙邊貿易協定等領域對中國進行限制和制裁。因此,盡管短期內匯率因素帶來的影響不會迅速顯現,但中美圍繞匯率等問題產生的中長期分歧使中國經濟面臨“貨幣戰”的重大風險,并可能成為影響外匯儲備變動的最大不確定因素。

3.幾點建議

從新時代中國對外開放金融安全的角度來看,積極穩妥推進“一帶一路”建設和穩定外匯儲備都具有十分重要的意義。對此,未來應注意做好以下幾方面的工作:

第一,梳理外匯儲備需求,厘清不同需求之間的關系,按目標用途構建外匯分類管理模式,估測最優外匯儲備總量和結構。外匯儲備主要是滿足交易性需求、預防性需求、投資性需求以及服務國家戰略目標,不同的需求對外匯儲備的要求和影響也不同。同時,外匯儲備規模并非各維度需求的簡單加總,而是應根據目標優先度和階段變化性進行動態調整。服務不同目標的外匯儲備需要投資于不同的資產:預防性外匯儲備旨在抵御外部沖擊,因而需要資產保值且易變現;投資性需求更關注資產收益,應投資更為長期和可以增值的項目和領域;服務于國家發展戰略的外匯儲備則難以通過單純的金融投資來實現,需要通過股權投資服務于國家在全球產業布局上的長遠戰略。在分類管理的過程中實現各目標間的相互銜接,降低不同目標間的沖突是未來外匯管理的重要方向。

第二,對中國海外投資中的外匯使用績效進行更加規范的評價,構建全面、科學的評價機制。“一帶一路”建設不僅關系到中國未來的經濟利益,也聯系著地緣政治、國家安全及國際經濟合作秩序重構等重大問題。因此,應對“一帶一路”建設予以更細致和系統的規劃,并著眼于長遠發展目標。因此,中國對“一帶一路”地區投資和貿易消耗的外匯儲備不能僅以外匯收益率、投資收益率等直接經濟績效加以衡量和評價,而是需要綜合考慮國家安全、國際援助、國際影響力等非經濟收益。尤其是對大型國際交易和投資中的外匯使用,不僅需要關注其用途和真實性,更需要結合短期和長期、間接和直接收益進行科學的、全方位的評價。

第三,在對“一帶一路”地區投資和貿易發展過程中,要積極推進人民幣計價和結算,通過人民幣國際化降低外匯儲備大規模波動的風險。目前已經建立了亞洲基礎設施投資銀行(亞投行)和絲路基金等與“一帶一路”建設直接相關的投融資機構,應積極推動亞投行相關項目優先使用人民幣,采用人民幣作為對“一帶一路”沿線國家和地區援助及投資借貸的計價單位,并在經貿合作密切的國家和地區推行人民幣存貸、支付結算業務,逐步形成人民幣使用慣性,推動人民幣國際化和“一帶一路”地區經貿活動的“去美元化”,進而減少對外投資貿易和其他經濟活動對外匯儲備的消耗。

參考文獻:[1]??李一丁.“一帶一路”建設對外匯儲備的影響及對策[J].經濟研究導刊,2017(4):170-173+177.

[2]?張明.全方位透視中國外匯儲備下降:估值效應、適度規模與資產結構[J].學術研究,2018(7):97-102.

[3]?陳建奇.從外匯儲備視角審視“走出去”戰略[J].國際貿易,2013(9):19-25.

[4]?黃賾琳,姚婷婷.中國與“一帶一路”沿線國家經濟周期協同性及其傳導機制[J].統計研究,2018(9):40-53.

[5]?張原.中國與“一帶一路”沿線國家雙向投資的就業效應研究[J].西部論壇,2018(3):42-57.

[6]?宋科,楊雅鑫.我國的外匯儲備究竟充足不充足[J].國際金融,2017(12):53-58.

[7]?劉志成.我國外匯儲備減少的原因、趨勢及對策[J].宏觀經濟管理,2015(12):44-46.

[8]?趙霞.“一帶一路”戰略對我國外匯儲備影響及對策分析[J].經貿實踐,2017(18):54+56.

[9]?曹文煉,盛思鑫,楊悅珉.關于我國外匯儲備下降過快的原因及合理規模的研究[J].全球化,2017(4):33-47+133-134.

[10]盛斌.“穩中求進”與中國對外貿易基本面[J].人民論壇·學術前沿,2019(10):28-33.

[11]余永定,肖立晟.解讀中國的資本外逃[J].國際經濟評論,2017(5):97-115+6.

[12]申宏麗.產品內國際分工下我國外匯儲備增長及管理研究[M].北京:經濟科學出版社,2012,(08)

[13]OLIVIER J. International reserves in emerging market countries:Too much of a good thing?[W]. Brookings Papers on Economic Activity,2007(1):1-79.

[14]BECK R,RAHBARI E. Optimal reserve composition in the presence of sudden stops:The Euro and the Dollar as safe haven currencies[W]. Social Science Electronic Publishing,2008,30(6):1107-1127.

[15]IMF. Revised guidelines for foreign exchange reserve management[M]. Washington, D.C.:International Monetary Fund,2014.

[16]余永定.我選擇保住外匯儲備,而不是人民幣匯率[J].金融客,2016(Z1):12-13.

[17]GONCALVES F M. Accumulating foreign reserves under floating exchange rates[R]. IMF Working Paper No. 08/96:1-41.

[18]張斌,王勛.中國外匯儲備名義收益率與真實收益率變動的影響因素分析[J].中國社會科學,2012(1):62-75+207.

[19]張茉楠.從“藏匯于國”到“藏匯于民”的戰略轉向[J].宏觀經濟管理,2010(12):28-29.

[20]鄧常春.我國外匯儲備有效管理分析[J].管理世界,2016,(05):170-171.

[21]EDWIN T M,ANNA W. The case for an international reserve diversification standard[R]. IIE Working Paper Series 06-2.

[22]張斌.外匯儲備的資產屬性、改革方案與還匯于民[J].國際經濟評論,2013(6):9-21+4.

[23]林創偉,譚娜,何傳添.中國對東盟國家直接投資的貿易效應研究[J].國際經貿探索,2019(4):60-79.

[24]李東陽,楊殿中.中國對中亞五國直接投資與雙邊貿易關系研究[J].財經問題研究,2012(12):90-95.

[25]歐陽艷艷,周冬暖,關紅玲.雙邊貿易對中國企業OFDI的影響和機制分析[J].國際經貿探索,2019(2):87-99.

[26]孫韶華,李昊.稅收協定談簽提速護航“一帶一路”[N].經濟參考報,2017-05-08(A02).

[27]管濤.跳出“資本外逃”之爭看凈誤差與遺漏[J].中國外匯,2017(16):28-31.

[28]張原.“中國式扶貧”可輸出嗎——中國對發展中國家援助及投資的減貧效應研究[J].武漢大學學報(哲學社會科學版),2019(3):185-200.

[29]張原.中國對“一帶一路”援助及投資的減貧效應——“授人以魚”還是“授人以漁”[J].財貿經濟,2018(12):111-125.

[30]何帆.中國對外投資的特征與風險[J].國際經濟評論,2013(1):34-50+4-5.

[31]張凌霄.政府參與對我國企業OFDI績效影響研究[J].經濟評論,2016(5):124-136.

[32]張原,劉麗.“一帶一路”沿線國家勞動力市場比較及啟示[J].西部論壇,2017(6):93-110.

[33]連平.人民幣匯率應具有合理的彈性[N].第一財經日報,2019-06-11(A11).

[34]徐珊,潘峰華,曾貝妮,等.人民幣國際化的地緣空間格局研究[J].經濟地理,2019(8):1-11.

Chinas Foreign Exchange Reserves Fluctuation under “the Belt and Road” Construction: An Empirical Study on the Influencing Factors of

Chinas Foreign Exchange Reserves Change

ZHANG Yuan, DU Jin-fu

(School of Business, Beijing Language and Culture University, Beijing 100083, China)

Abstract: The change of foreign exchange reserves is affected by many factors such as foreign investment and trade, foreign exchange system, foreign exchange rate fluctuation and capital outflow and so on. The analysis and prediction based on the macro-data during 2005—2018 show that the influence of Chinas foreign investment and trade has regional difference, the investment and net export to “the Belt and Road” regions can reduce foreign exchange reserves, however, the investment in non-“the Belt and Road” regions has no significant influence on Chinas foreign exchange reserves, the net-export to non-“the Belt and Road” regions can increase foreign exchange reserves. “Letting private agency hold more foreign exchange" can decrease foreign exchange reserves, the direction of the fluctuation of RMB exchange rate is not consistent in short-term and middle and long-term, the depreciation of RMB to US dollars will reduce foreign exchange reserves in short-term but will increase foreign exchange reserves in long-term. In above factors, the role to “let private agency hold more foreign exchange" is the biggest, the role of foreign trade is stronger than foreign investment, and the role of investment trade for “the Belt and Road” regions is far bigger than that of non-“the Belt and Road” regions. In several years, Chinas foreign exchange reserves will tend to decline. As a whole, “the Belt and Road” construction has certain impact on the recently declining of Chinas foreign exchange reserves, the influencing degree is not so big as some researches estimate and predict, but it will probably bring continuously consuming pressure on Chinas foreign exchange reserves. Therefore, the judgment on the trend of Chinas foreign exchange reserves change needs to specifically focus on “the Belt and Road” construction, China-US economic and trade friction, RMB exchange rate and so on and further to estimate and optimize the quantity and structure of foreign exchange reserves. China should strengthen classified management on foreign exchange, scientifically review the using performance of foreign exchange for “the Belt and Road” construction, and actively boost RMB internalization to reduce the consumption of foreign exchange in foreign economic and trade activities.

Key words: “the Belt and Road” construction; foreign exchange reserves; outward foreign direct investment; foreign trade; let private agency hold more foreign exchange; exchange rate fluctuation; RMB internationalization; China-US economic and trade friction

CLC number:F125;F832.6???Document code: A???Article ID: ?1674-8131(2020)04-0093-17

(編輯:朱德東)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19

環球時報(2014-12-10)2014-12-10 08:51:32