網絡借貸生態環境的缺陷及其治理研究

2020-08-06 14:21:08岳崴

財經理論與實踐 2020年4期

岳崴

摘 要:網絡借貸作為金融與科技融合的數字金融業態,市場需求旺盛,未來必然會長期作用于民間金融。網絡借貸在發展中存在著諸多問題,是源于網絡借貸生態環境的缺陷。網絡借貸需要在規范經營中探索業務模式和監管方式的創新,加強監管協調,引入“監管沙盒”機制。因此,需要加強大數據、云計算、人工智能在網絡借貸中的應用,并完善社會征信體系和法制體系,改善社會信用環境,完善行業自律機制,建立良好的網絡借貸生態環境,以促進網絡借貸健康可持續發展。

關鍵詞: 網絡借貸;金融科技生態;網貸生態缺陷;網貸生態治理

中圖分類號: F832.4;F724.6 ? 文獻標識碼: A ? ?文章編號:1003-7217(2020)04-0002-07

基金項目: ?湖南大學博士后科研項目階段性研究成果

一、引 言

網絡借貸是以互聯網技術為支撐,實現個體與個體之間的借貸,即通常所稱的P2P網貸,是數字金融業態之一。網絡借貸起源于英國,2005年2月,世界上第一個P2P網貸平臺Zopa在英國成立。2007年我國第一個網絡借貸平臺 “拍拍貸”上線, 2013年余額寶的推出開啟了我國包括網絡借貸在內的“互聯網金融元年”。2014年互聯網金融被首次寫入國務院政府工作報告。至2019年底,全國P2P機構累計達到6608家,累計成交量約為9萬億元①,是全球網絡借貸成交量最大的國家。但在我國網絡借貸發展中存在諸多問題,平臺違約、“跑路”、倒閉等風險事件高發、頻發,問題平臺不斷累積,2018年第二季度和第三季度P2P平臺出現“爆雷”潮,其中不乏有上百億的平臺“爆雷”,問題平臺累積造成投資者損失可能高達上萬億元。2019年以來,全國多地取締轄區內的網絡借貸機構業務,網絡借貸在我國的發展遭受重大挫折。

針對網絡借貸行業存在的突出問題,按照黨中央、國務院決策部署,2016年以來,我國對網絡借貸行業進行了專項整治。經過三年多的專項整治,消除了網絡借貸行業的風險隱患,大部分P2P平臺通過主動清盤、停業退出或轉型發展等方式離開網絡借貸行業,運營平臺大幅減少,截至2019年底,全國正常運營的網絡借貸平臺數由之前的6608家減少至343家②。經過專項整治后的網絡借貸行業下一步如何發展,已引起社會普遍關注。

網絡借貸是金融與科技融合的新興業態,是助力普惠金融服務的重要方式,其雖遇到重大挫折,但不能因此否定其可提供大眾化、高效、便捷金融服務的本質屬性和金融科技發展的大方向。

國外關于網絡借貸的研究主要討論了以下三個問題:(1)對網絡借貸平臺上的借款人/放款人的決策過程進行建模并實證分析影響借貸結果的因素。如在網絡借貸平臺Prosper上,朋友網絡或者社交紐帶可以作為借款人信貸質量的信號[1,2];Prosper的放款人會使用軟信息來提高其違約預測的能力[3],并提供放款人從眾行為的證據[4,5]。還有研究分析歐洲和美國網絡借貸平臺是否存在基于性別或者種族的信貸歧視[6-8];探討地理位置/距離在放款決策中的作用[9,10]。(2)網絡借貸在現有信貸體系中的地位,即互聯網借貸是傳統銀行借貸的替代還是補充。對于同一風險級別的借款人,美國的網絡借貸平臺Lending Club的貸款利息較傳統銀行更低,且大約50%貸款發放給了居住在傳統銀行高集中度地區的借款人[11];有研究分別采用英國和美國互聯網借貸的數據分析,發現互聯網借貸可以彌補區域融資鴻溝[12,13];基于德國的數據研究發現,互聯網借貸大多服務于那些傳統銀行不愿意或無法服務的高風險借款人[14]。(3)網絡借貸對金融系統的潛在風險以及對監管的影響。全球金融治理的核心機構金融穩定委員會(Financial Stability Board,FSB,2017)從微觀金融風險和宏觀金融風險兩方面討論了包括網絡借貸在內的互聯網金融影響金融穩定的傳導機制,指出如果大量的互聯網金融依賴同一個(或少數幾個)外部數據和算法提供商,那么,這種依賴可能導致關聯風險[15,16]。Braggion等(2019)提供了一個互聯網借貸可能削弱宏觀審慎監管的實證證據[17]。Philippon(2018)則認為對互聯網金融的監管不僅僅著眼于市場上現有的企業與商業模式,更應該關注如何制定政策以促進低杠桿技術的使用和新企業的進入[18]。

國內近年來的相關研究成果主要集中在網絡借貸的作用、風險成因及對網絡借貸的監管上:(1)網絡借貸的作用。有研究認為,包括網絡借貸在內的互聯網金融在提升金融效率、緩解長尾群體融資需求缺口等方面發揮了傳統金融機構難以替代的積極作用[19];互聯網金融的發展沖擊了傳統銀行業的發展,推高了傳統銀行的負債成本[20]。網絡借貸可顯著促進家庭信貸需求,并降低家庭信貸約束的概率[21];P2P平臺具有一定的資源配置能力和價格發現功能,國家扶持并規范P2P行業的發展具有現實意義[22]。(2)網絡借貸的風險成因。研究認為,網絡借貸利率波動具有集聚性和風險累積效應[23];年化收益率高、沒有第三方資金存管以及缺乏管理層信息披露是P2P問題平臺的顯著特征[24];借款利率對出借人沒有起到明顯的違約風險信號的作用[25];P2P問題平臺存在利率高、業務集中度風險高、違約控制措施少等共性特征[26]。還有研究從理論上揭示了P2P網絡借貸平臺爆發風險事件的內在機理[27],認為信息披露程度是影響平臺風險的重要因素,信息披露程度越高的平臺,其運營時間越長,出現問題的可能性越低[28]。(3)網絡借貸的監管。有研究發現,網絡借貸行業中的平均利率波動、資金凈流入量的波動以及待還金額波動等指標具有風險甄別作用[29];可以從實名認證、征信體系建設等多方面入手來防范互聯網背景下金融互助行為的風險[30];對網絡借貸采用“穿透式”監管很有必要,因為這種監管模式有利于彌補互聯網金融創新的監管空白[31];還有研究分析了網絡借貸監管制度存在的問題并提出了一些新的監管理念[32]。

因此,有必要從金融科技生態視角和我國網絡借貸發展的現實基礎出發,研究整治后的網絡借貸行業下一步如何在規范中創新發展,以構建良好的網絡借貸生態環境,推動網絡借貸健康可持續發展。

二、網絡借貸市場需求依舊旺盛

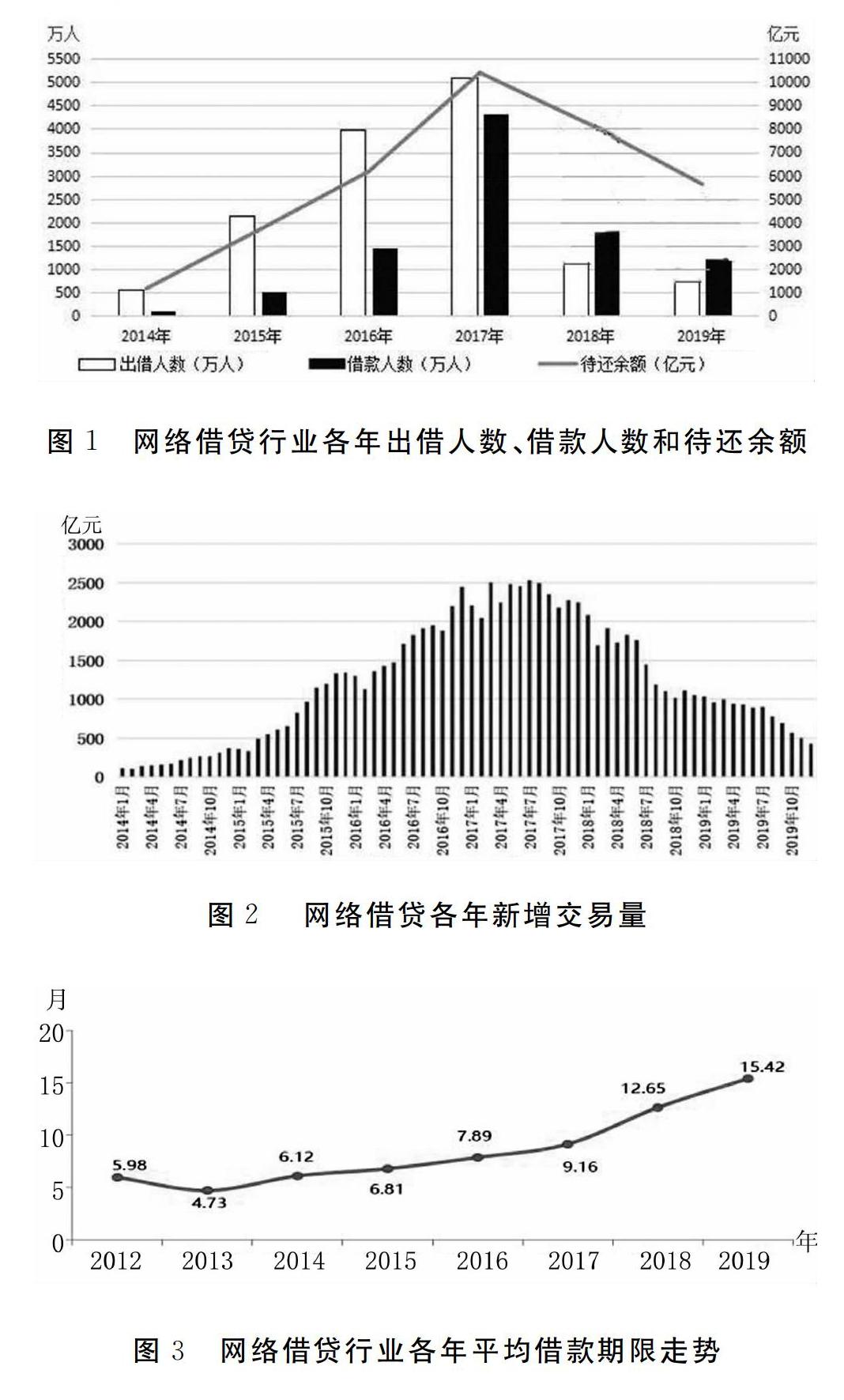

金融與科技融合發展是未來金融發展的大趨勢,網絡借貸作為金融與數字技術融合的新興業態,可提供大眾化、高效、便捷的金融服務,改善傳統金融對長尾群體金融服務的不足。互聯網借貸模式未來必然會長期作用于民間金融。相關數據表明(見圖1~3),網絡借貸專項整治環境下的網絡借貸市場需求依舊旺盛,其中2017年網絡借貸行業出借人數達到5099.09萬人,借款人數達到4322.54萬人,交易量達到28048.49億元。2019年出借人數和借款人數分別約為726萬人和1156萬人,成交量達到9649.11億元,借款人數遠高于出借人數,且行業平均借款期限自2014年以來一直呈現拉長的趨勢,2019年網絡借貸行業平均借款期限為15.42個月,較2018年拉長2.77個月(見圖1~3)②。

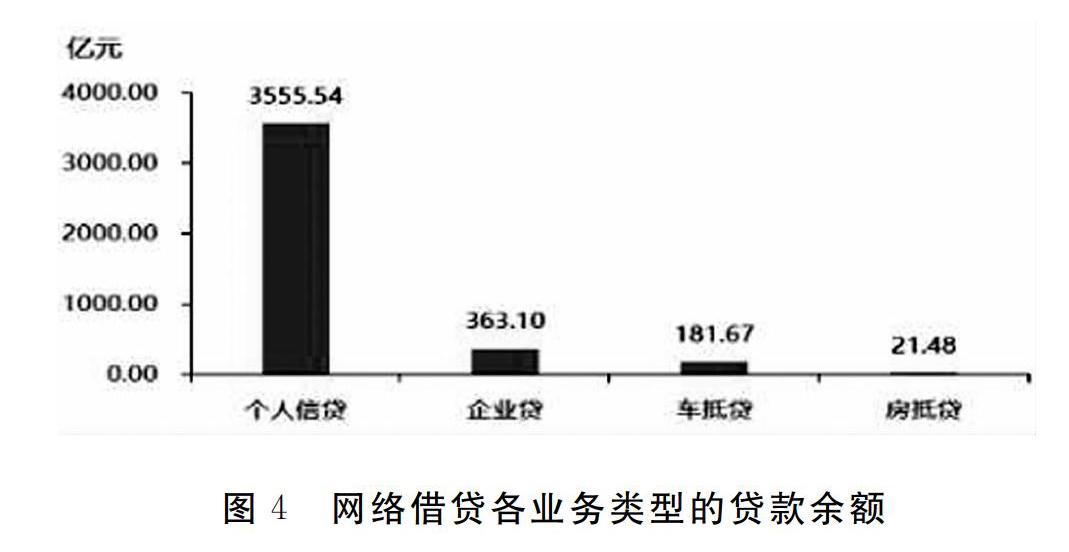

截至2019年底,網貸行業總體貸款余額達4915.91億元②。圖4是網絡借貸之家研究中心選取目前仍在運營且貸款余額靠前的80家網絡借貸平臺進行分析,發現這80家網貸平臺貸款余額總計為4121.79億元,其貸款余額占網絡借貸行業總貸款余額的80%以上。其資產端數據表明,截至2019年12月底,樣本平臺中沒有抵押物的個人消費貸款(個人信貸)已達到3555.54億元,占比86.26%;中小微企業貸款為363.10億元,占比8.81%(見圖4)①。一定程度說明了網絡借貸可以改善傳統金融對低收入人群、小微企業等長尾群體金融服務的不足。

三、網絡借貸生態環境缺陷分析

我國網絡借貸行業存在嚴重問題,究其原因是網絡借貸生態環境的缺陷造成的。

(一)網絡借貸平臺行為不規范,違規違法運作

我國網絡借貸平臺經營者專業素質總體偏低,平臺經營者大多數擅長互聯網技術,卻缺乏金融專業素質,對借款人、貸款項目的風險識別、風險控制缺乏金融專業經驗,其中也有利用網絡借貸從事違法犯罪活動者。

為吸引投資者,幾乎所有網貸平臺都向出借人承諾高收益,剛性兌付。網貸之家數據表明,網絡借貸長期綜合收益率大大高于同期存款利率和商業銀行理財產品的年化收益率(見圖5和表1)。其中2013年網絡借貸綜合收益率高達21.25%,是同期商業銀行存款基準利率的708.33%;2016年網絡借貸年綜合收益率是同期商業銀行基準利率的696.70%,是同期中國銀行和民生銀行理財產品年化收益率的286.30%和260.60%;2017年P2P平臺的年綜合收益率是同期中國銀行和民生銀行理財產品年化收益率的212.84%和202.36%。

P2P綜合收益率長期偏離正常收益率的狀態不可能持續,高收益必然導致高風險。為追求高收益,不少平臺資金進入高風險行業。據統計,“爆雷”的網絡借貸平臺中有近70%資金流入房地產行業,當宏觀調控、流動性緊縮時,房地產等高風險行業難以按期還款,導致平臺出現流動性風險,資金鏈斷裂,直至引發網絡借貸平臺“爆雷”。

不少平臺為投資人提供擔保,將風險集中于平臺自身。調查發現,大多數網絡借貸平臺把標的期限分拆,造成期限錯配。一些平臺直接吸收客戶資金,非法集資,形成自己的資金池,違規放貸,甚至虛構投資標的,騙取投資者持續投入資金;大量平臺通過套利賺取收益,甚至挪用投資者資金,采取借新還舊的方式,“拆東墻補西墻”,成為龐氏騙局。

(二)相關監管缺失

自2007年我國成立第一家網絡借貸平臺拍拍貸,至2015年7月中國人民銀行等十部委聯合發布《關于促進互聯網金融健康發展的指導意見》之前,我國包括網絡借貸在內的互聯網金融處于自由發展的階段。央行、銀保監會等國家有關部門及地方政府沒有出臺過任何管理措施,更沒有出臺過相關法律、制度和行業規范,對P2P網絡借貸的定義、準入、信息披露等都存在監管空白。加之極低的市場準入門檻,導致網絡借貸平臺無序、野蠻生長。大量P2P平臺游走于法律邊緣,甚至利用P2P平臺從事非法集資、高利貸等違法活動。

一直以來,我國有限的金融監管資源主要集中在中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行,以及系統重要性金融機構大型券商、保險公司和資產管理公司等,而對于網絡借貸之類的新型金融機構,主要交由地方政府監管。而地方政府對網絡借貸的監管主體相對分散,既有金融辦,也有工商局、經信委、公安局、網信辦等不同部門,而不同部門間對網絡借貸監管又缺乏溝通與協調,網絡借貸的監管呈現“碎片化”。

在同一地區的同一個網絡借貸機構,同時被不同的監管機構分割監管,監管機構分散所形成的部門利益博弈,導致對網絡借貸監管低效,甚至產生監管空白。同時,各監管主體缺乏監管信息共享機制,由于各監管機構獲取網絡借貸平臺的信息角度不同,信息統計與報送的標準和口徑不同,對于網絡借貸風險在不同機構間的傳導無法采取有效的隔離措施,影響了網絡借貸風險的及時處置,降低了對網絡借貸監管的效果。

(三)社會征信體系不完善

近年來,我國個體網絡借貸平臺風險事件時有發生,但不是在案發前被規范處置,而是屢屢出現“卷款”“倒閉”等,這與我國征信基礎設施建設缺失、社會征信體系的不完善導致事前不能有效發揮風險防范作用密切相關。

我國2013年頒布了《征信業管理條例》,但至今尚未建立起覆蓋包括民間借貸在內的廣泛領域和范圍的互聯互通公用信用信息數據庫,也沒用形成互聯網信用信息的征集、數據標準等統一規范,征信的運用程度也有限。

目前,我國以中國人民銀行為主的征信體系建設主要是以傳統銀行體系的信用信息數據為中心開展的。人行征信中心的信息收集渠道雖然覆蓋面很廣,接入的機構類型也十分多樣,但截至2019年9月互聯網金融整治辦與網貸整治辦聯合下發《關于加強P2P網貸領域的征信體系建設的通知》前,作為全國最大金融信用信息數據庫的人行征信中心并沒有與市場上任何一家P2P平臺實現數據的對接。借款人在P2P平臺的借款及逾期記錄并不會被同步納入到人行征信中心的系統中;相應地,此前市場中的P2P平臺也無法直接接入人行征信中心的系統查詢借款人的征信報告,其他類型的互聯網金融企業同樣沒有納入。另根據百行征信2019年10月25日在數據共享推介會公布的數據顯示,大部分網絡借貸平臺仍然沒有接入百行征信系統,并且央行征信系統與百行征信系統也沒有互通。

1.加快社會信用信息系統建設。目前,我國的征信應用已經拓展到正規商業銀行、稅務、工商、公安、社保、民航、高鐵等領域,還應加快建立、完善覆蓋包括民間金融在內的更多領域和范圍的互聯互通公用信用信息系統,形成規范的互聯網信用信息征集、主體標識和數據標準。鼓勵有條件的社會信用從業機構依法申請征信業務許可,依法建立信用信息共享平臺。支持有資質的信用中介組織開展網絡借貸機構信用評級,增強市場信息透明度。鼓勵律師事務所、會計師事務所、審計師事務所等社會中介服務機構為網絡借貸機構提供相關專業服務。

2.加快推進將符合條件的網絡借貸平臺接入央行征信系統和百行征信系統進程,實現兩個征信系統的互通和信息共享,實現金融部門的金融信用信息系統與地方政府的工商、公安、稅務、海關等社會信用信息系統對接,信息共享。

3.提升征信管理水平,依法加快征信開放,擴大信用信息的運用程度,讓有需要的網絡借貸機構使用。

(四)完善網絡借貸相關的法律制度,改善社會信用環境

要盡快研究建立網絡借貸中的合格借款人和出借人制度,明確借款人和出借人條件。網絡借貸中的借款人和出借人都應當實名注冊,提供真實、準確、完整的身份信息。借款人的融資項目應真實合法,禁止借款人的欺詐行為。網絡借貸中的出借人的資金來源要合法,出借人自身要具備風險識別和風險承受能力,能自行承擔網絡借貸中產生的本息損失。對社會失信行為,法律上要有明確、完整的界定。對網絡借貸中借款人違約的催收、失信人的懲戒、惡意逃廢債務的制裁要盡快出臺具體明確的法律條款,加強對網絡借貸領域違約、違法行為的法律規制。改善社會信用環境,切實保護出借人和借款人的合法權益。

(五)完善網絡借貸行業的自律機制

我國網絡借貸行業要盡快建立、完善行業自律機制,發揮行業自律機制在規范網絡借貸行為和保護行業合法權益等方面的積極作用。要加快組建全國性的P2P網絡借貸行業協會,統一制定網絡借貸行業標準和經營管理準則,推動網絡借貸機構之間的業務交流和信息共享,明確網絡借貸行業自律懲戒機制,提高行業規則和標準化的約束力。營造網絡借貸行業守法、誠信、自律、規范與創新發展的良好氛圍。

五、結 語

網絡借貸可改善傳統金融對小微企業、中低收入人群等長尾群體金融服務不足的問題,具有旺盛的市場需求,未來必然會長期作用于民間金融。網絡借貸需要在規范經營中探索產品、服務、技術和管理創新。我國對網絡借貸的監管呈現“碎片化”現象,現行審慎監管架構和傳統監管手段對網絡借貸的監管成效較低,應創新監管方式,加強監管協調。加強大數據等監管科技在網絡借貸監管中的運用,探索引入“監管沙盒”機制。應完善社會征信基礎設施建設,加快金融部門的金融信用信息與地方政府的工商、公安、稅務、海關等社會信用信息的互通和信息共享。應加強對網絡借貸領域違約、違法行為的法律規制,改善社會信用環境。發揮行業自律機制在規范網絡借貸行為和保護行業合法權益等方面的積極作用,以推動網絡借貸行業健康可持續發展。

注釋:

① 數據來源:網貸之家2019年中國網絡借貸行業年報。

② 數據來源:網貸之家2014-2019年中國網絡借貸行業年報。

參考文獻:

[1] Lin M, Prabhala N R,Viswanathan S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in online peer-to-peer lending[J]. Management Science, 2013,59(1): 17-35.

[2] Freedman S,Jin G Z. The information value of online social networks:Lessons from peer-to-peer lending[J]. International Journal of Industrial Organization, 2017,51: 185-222.

[3] Lin M, Viswanathan S. Home bias in online investments: an empirical study of an online crowdfunding market[J]. Management Science,2015,62(5):1393-1414.

[4] Zhang J, Liu ?P. Rational herding in microloan markets[J]. Management science, 2012,58(5):892-912.

[5] Herzenstein M, Dholakia U M, Andrews R L. Strategic herding behavior in peer-to-peer loan auctions[J]. Journal of Interactive Marketing,2011,25(1):27-36.

[6] Pope ?D G, Sydnor J R. Whats in a picture· Evidence of discrimination from prosper[J]. Journal of Human Resources, 2011,46(1):53-92.

[7] Ravina E, Love, loans. The effect of beauty and personal characteristics in credit markets[R/OL]. SSRN Working Paper. Available at SSRN:https:∥ssrn.com/abstract=1107307,2012.

[8] Duarte J, Siegel S,Young L. Trust and credit: the role of appearance in peer-to-peer lending[J]. Review of Financial Studies, 2012,25(8):2455-2484.

[9] Senney ?G T. The geography of bidder behavior in peer-to-peer credit markets[J/OL]. SSRN Working Paper. Available at SSRN: https:∥ssrn.com/abstract=2721756,2016.

[10]Burtch ?G, Ghose A, Wattal ?S. Cultural differences and geography as determinants of online prosocial lending[J]. MIS Quarterly,2014,38(3):773-794.

[11]Jagtiani J, Lemieux C. Fintech Lending: Financial inclusion, risk pricing, and alternative information[R/OL]. FRB of Philadelphia Working Paper No. 17-17. Available at SSRN:https:∥ssrn.com/abstract=3005260,2017.

[12]Bholat D M, Atz ?U. Peer-to-peer lending and financial innovation in the United Kingdom[R/OL]. Bank of England Working Paper No. 598. Available at SSRN: https:∥ssrn.com/abstract=2772585,2016.

[13]Havrylchyk O,Mariotto C,Rahim T U,et al. What has driven the expansion of the peer-to-peer lending[J/OL]. SSRN Working Paper. Available at SSRN:https:∥ssrn.com/abstract=2841316,2018.

[14]De Roure ?C, Pelizzon ?L,Tasca ?P. How does P2P lending fit into the consumer credit market[R/OL].Bundesbank Discussion Paper No. 30/2016. Available at SSRN:https:∥ssrn.com/abstract=2848043,2016.

[15]Financial Stability Board. Financial stability implications from fintech: Supervisory and regulatory issues that merit authorities' attention[EB/OL].FSB Report. Available at:http:∥www.fsb.org/2017/06/financial-stability-implications-from-fintech/,2017.

[16]Financial Stability Board. Artificial intelligence and machine learning in financial services[EB/OL]. FSB Report. Available at http://www.fsb.org/2017/11/artificial-intelligence-and-machine-learning-in-financial-service/,2017.

[17]Braggion F, Manconi A, Zhu H. Can technology undermine macroprudential regulation· Evidence from peer-to-peer credit in China[R/OL]. SSRN Working Paper. Available at: https:∥ssrn.com/abstract=2957411,2019.

[18]Philippon T. The fintech opportunity[R/OL]. NBER Working Paper No. 22476. Available at: https:∥www.nber.org/papers/w22476,2018.

[19]王聰聰,黨超,徐峰,等.互聯網金融背景下的金融創新和財富管理研究[J].管理世界,2018,34(12):168-170.

[20]邱晗,黃益平,紀洋.金融科技對傳統銀行行為的影響——基于互聯網理財的視角[J].金融研究,2018(11):17-29.

[21]尹志超,張號棟.金融可及性、互聯網金融和家庭信貸約束——基于CHFS數據的實證研究[J].金融研究,2018(11):188-206.

[22]胡金焱,宋唯實.P2P借貸中投資者的理性意識與權衡行為——基于“人人貸”數據的實證分析[J].金融研究,2017(7):86-104.

[23]何啟志,彭明生.基于互聯網金融的網貸利率特征研究[J].金融研究,2016(10):95-110.

[24]王修華,孟路,歐陽輝.P2P網絡借貸問題平臺特征分析及投資者識別——來自222家平臺的證據[J].財貿經濟,2016(12):71-84.

[25]張曉玫,王博,周玉琴.非完全利率市場化下網絡借貸的利率定價有效嗎——來自“人人貸”的微觀借貸證據[J].南開管理評論,2016,19(4):98-110.

[26]何光輝,楊咸月,蒲嘉杰.中國P2P網絡借貸平臺風險及其決定因素研究[J].數量經濟技術經濟研究,2017,34(11):44-62.

[27]劉紅忠,毛杰.P2P網絡借貸平臺爆發風險事件問題的研究——基于實物期權理論的視角[J].金融研究,2018(11):119-132.

[28]李蒼舒,沈艷.風險傳染的信息識別——基于網絡借貸市場的實證[J].金融研究,2018(11):98-118.

[29]范超,王磊,解明明.新經濟業態P2P網絡借貸的風險甄別研究[J].統計研究,2017,34(2):33-43.

[30]張海洋.融資約束下金融互助模式的演進——從民間金融到網絡借貸[J].金融研究,2017(3):101-115.

[31]許戀天.互聯網金融“穿透式”監管研究[J].金融監管研究,2019(3):98-111.

[32]李時瓊. 網絡借貸監管制度的反思及其理念的重塑[J]. 財經理論與實踐,2019(5):148-152.

(責任編輯:寧曉青)

The Flaw of Online Lending Ecosystem and its Governance

YUE Wei

(College of Finance and Statistics, Hunan University, Changsha, Hunan 410006,China)

Abstract:Online lending is a model of digital finance that combines finance and technology. Online lending will be a long-standing model of informal finance due to its huge demand. Many issues have emerged in ?the development of online lending, which stems from the flaw of online lending ecosystem. Therefore, it is necessary to explore innovative business model and a regulatory approach, and introduce regulatory sandbox. It is also necessary to strengthen ?the application of big data, cloud computating ?and artificial intelligence in online lending. To ensure the sustainable development of online lending, it is essential to improve social credit and legal system, the industry self-discipline mechanism and online lending ecosystem.

Key words:online lending; FinTech ecosystem; flaw of online lending ecosystem; online lending ecosystem governance

作者簡介: 岳 崴(1986—),男,湖南長沙市人,經濟學博士,湖南大學金融與統計學院博士后,研究方向:金融科技監管。