農村居民養老保險財政補貼與農民家庭消費異質性

2020-08-06 14:21:08曾之遙,李磊,劉木子云,劉中海

財經理論與實踐 2020年4期

曾之遙,李磊,劉木子云,劉中海

摘 要:基于2011年和2013年兩期CHARLS數據構建面板數據模型,分析農村居民養老保險制度中央財政“一刀切”的基礎養老金補貼政策與地方財政差異化的繳費補貼政策對農民家庭消費的異質性影響。結果顯示:財政補貼有利于整體促進參保農民家庭消費支出,尤其對已領取養老金的家庭,消費增進效應更明顯;對于未領取養老金的參保農民家庭,卻具有抑制效應。從不同收入階層和不同地區來看,農村居民養老保險財政補貼對低、中、高收入階層農民家庭消費的影響依次減弱,對東部、西部、中部地區農民家庭消費的影響依次增強。因此,加大財政補貼力度、優化補貼方式、擴展籌資渠道、強化制度聯動能更好地發揮財政補貼改善社會福利的作用。

關鍵詞: 農村居民養老保險;財政補貼;消費效應;異質性分析

中圖分類號:F323.89;F812.8;F842.67 文獻標識碼: A ? ?文章編號:1003-7217(2020)04-0018-07

基金項目: ?國家社會科學基金重大項目(19ZDA158)、國家社會科學基金一般項目(18BZZ026)

一、引 言

作為引領經濟發展的“三駕馬車”之一,當前居民消費對經濟增長的拉動作用愈發明顯,已經躍升為第一驅動力。受二元經濟結構影響,我國農村大部分地區經濟發展與社會保障水平較低,因此,完善農村社會保障體系成為釋放廣大農村地區與農村居民消費潛力的核心舉措。農村居民養老保險制度(以下簡稱“農居保”)自2009年新型農村養老保險制度試點(以下簡稱“新農保”),到2012年實現制度全覆蓋,再到2014年與城鎮居民養老保險(以下簡稱“城居保”)合并為城鄉居民養老保險制度(以下簡稱“城鄉居保”),發展之快,成效之大,舉世矚目。財政補貼作為該制度的最大亮點,無疑會影響農民家庭的收支狀況及其消費水平。

主流消費理論認為,居民現期消費(儲蓄)會受到其收入水平、年齡條件、消費習慣以及不確定性預期等因素的影響[1]。個體根據收入狀況和不確定性預期調整生命周期內的消費配置,追求終生跨時預算約束下的效用最大化;家庭的消費(儲蓄)也會根據其資產水平進行“權衡布局”[2],規避風險以實現資源配置帕累托最優[3]。事實上,農村居民的消費決策不僅要考慮其收入水平,還要考慮其收入的變化以及未來可能面臨的各種不確定性風險[4]。社會保險作為農民風險分擔的主要方式,養老保險保障其老有所養,醫療保險防止其因病致貧,農業保險能夠降低其農業生產風險,均具有保障農民收入、刺激農民消費的功能[5,6]。農居保通過國家財政對農民參保繳費進行補助,其全面實施必然會對農民的預期收入、預防性儲蓄以及未來的風險預期產生影響。財政補貼直接減少了農民的繳費支出,養老金收入又為其老年期消費提供資金支持,降低農民對未來養老的不確定性預期,理論上具有引導農民減少儲蓄,增加消費的功效[7]。

不同學者對城鄉居保的居民儲蓄、消費效應進行了研究。宏觀上,有學者認為增加新農保財政支出可拉動農民消費與內需增長,其中,財政支出增加1億元可拉動農民消費支出增加18億元[8];也有學者測算發現,城鄉居保對社會總消費的短期效應為0.4%,長期資本存量將降低0.7%[9]。還有學者研究發現,新農保有利于增加全體農民的邊際消費傾向[10],促進其日常消費[11],其中,人均養老金支出的邊際消費傾向約等于0.1[12]。微觀上,已有研究重點探討參保居民個體特征、家庭互動、制度覆蓋與財政補貼等因素對釋放其消費潛能的影響,而收入水平仍然是居民消費的決定因素[13]。具體而言,在年齡方面,相比60歲以上直接領取養老金的居民,城鄉居保通過養老金財富替代和降低風險渠道對60歲以下參保居民的消費影響較小[14]。在消費層次上,生存型消費如食品、日用品、水電氣[15]等影響較為明顯,高層次消費支出如旅游、汽車等影響不顯著。地區層面,城鄉居保養老金財政支出單位增長所帶來的家庭邊際消費傾向,經濟落后地區大于經濟發達地區[16,17]。與之相反,有學者也發現參加城鄉居保對家庭消費具有顯著的負效應[18],參保繳費會“擠出”居民消費支出[19],養老金領取對食品、衣著、醫療保健及其他非耐用品的消費也基本無影響[20]。

已有關于城鄉居保與居民儲蓄消費效應的研究,由于方法、數據不統一,研究結論千差萬別,缺少從福利效應視角關注農居保財政補貼對農民家庭消費影響的測度及其異質性分析。為此,本文重點探究農居保差異化財政補貼政策對農民家庭消費的異質性影響,挖掘其消費效應在不同地區、不同人群的異質性表現,以此為依據更好地完善農居保財政補貼政策。

二、農居保差異化財政補貼的基本現狀

(一)農居保財政補貼政策

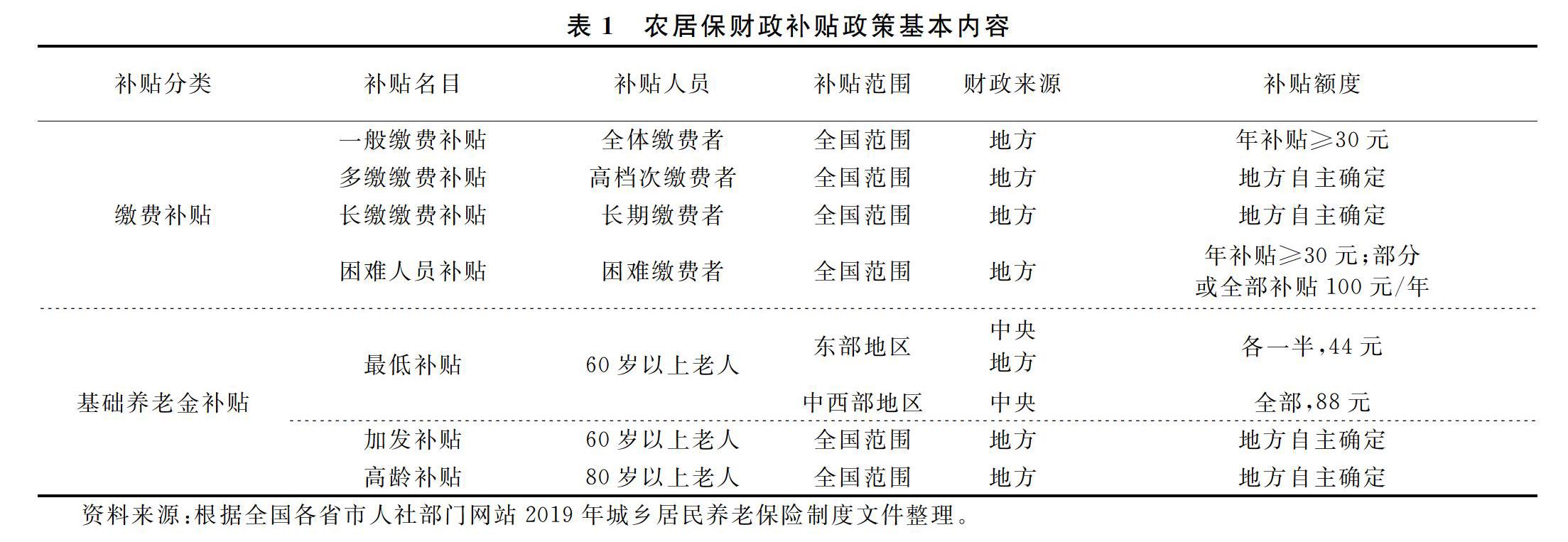

農居保實行中央和地方兩級財政對居民參保繳費和基礎養老金進行補貼,政策內容見表1。其中,中央財政承擔基礎養老金補貼,補貼數額隨經濟發展與物價增長不斷提高;地方政府承擔部分基礎養老金(東部地區)與繳費補貼,雖然繳費補貼額度也隨經濟發展有所上調,但各地差異巨大[21,22]。

1.繳費補貼主要由地方財政承擔,針對一般參保人員、高檔次繳費者、長期繳費者和困難參保人員分別給予補貼。其中,一般繳費補貼為不低于30元/人/年的最低標準;多繳繳費補貼和長繳繳費補貼是為激勵居民選擇高繳費檔次、長期參保繳費所加發的補貼。困難人員繳費補貼是財政對困難、殘疾群體給予的優惠,根據其收入情況為其部分或全部代繳最低標準100元/人/年的參保費用。

2.基礎養老金補貼,即國家財政對60歲以上老年群體給予的直接補貼,包括最低補貼、加發補貼和高齡補貼三種類型。最低基礎養老金補貼在2009年是55元/人/月,到2014年7月提高至70元/人/月,到2018年1月又提高至88元/人/月。其中,東部地區中央財政負擔一半,中、西部地區由中央財政全部負擔。加發補貼一般由省級財政統籌,根據本省實際對全體60歲以上老人增加的基礎養老金補貼。高齡補貼主要針對80歲以上老人發放,只在部分省份推行。

(二)農居保差異化財政補貼的分區概算

為整體概算農居保差異化財政補貼數額,通過以下公式對中央和地方財政補貼進行估算①(結果見表2):

(1)中央財政補貼數額=本年度中、西部地區農居保待遇領取人數×基礎養老金×12+本年度東部地區農居保待遇領取人數×基礎養老金×50%×12

(2)東部地方財政補貼數額=本年度東部地區農居保待遇領取人數×基礎養老金×50%×12+(年末農居保參保人數-本年度農居保待遇領取人數)×30

(3)中、西部地方財政補貼數額=(年末農居保參保人數-本年度農居保待遇領取人數)×30

其中,2010、2013年基礎養老金以55元/人/月計算,2016年基礎養老金以70元/人/月計算,繳費補貼統一按30元/人/年計算。

分析表2發現,地方與中央財政補貼總體保持較高水平的增長態勢。分地區來看,由于各省經濟發展水平和財政實力不一,表現出東部地區地方財政補貼顯著多于中部和西部地區。盡管在基礎養老金補貼部分,中央財政考慮到地區經濟發展差異,給予中、西部地區全額補助的優惠,有利于減輕地方財政壓力,縮小地區發展差異導致的福利不均衡,但很顯然這種作用非常有限。如果考慮東、中、西部地區基礎養老金與繳費補貼的實際差異,數據的懸殊會更大。這突出說明“一刀切”的基礎養老金補貼政策與地方差異化的繳費補貼政策既受地區發展不平衡的影響,也反過來影響地區福利平衡。為進一步測算這種差異化的農居保財政補貼政策對農民家庭消費的異質性影響,以下將基于面板數據模型展開實證分析。

三、模型與數據說明

(一)模型構建與變量選取

面板數據模型作為一種新興經濟計量分析方法,與一般的時間序列模型和橫截面模型相比,不僅能夠描述個體或地區間的動態變化,還可有效反映被忽略的時間、個體與地區差異因素,削弱函數模型因解釋變量高度相關而造成的多重共線性問題,模型估計結果更為精確[23]。為此,根據城鄉居保財政補貼影響農民家庭消費的理論機制,構建實證分析模型如下:

conit=β0+β1grantit+β2Xit+i+λt+εit(1)

其中,被解釋變量conit代表第i個樣本參保農民家庭在第t年所產生的消費數額,以國家統計局消費支出分類為依據,根據當年農民家庭產生的食品、衣著、日用品、居住、通信、醫療保健、文化娛樂等支出加總得到。核心解釋變量grantit代表第i個樣本參保農民家庭在第t年獲得的農居保財政補貼數額,由當年農民家庭農居保參保繳費情況和領取養老金數額對應該家庭所屬省份當年基礎養老金和繳費補貼情況計算而得,根據已有研究,預計模型中農居保財政補貼grantit的回歸系數為正(+)。控制變量Xit表示第i個樣本參保農民家庭跟隨時間t變化的相關因素的影響,其中包括家庭收入FI: 根據農民家庭當年農業、非農業、財產性與工資性收入等加總得到;家庭規模FD:農民家庭總人數;家庭少兒占比FCP: 農民家庭16歲以下未成年人數占家庭總人數的比例;戶主健康狀況MH①:用戶主自評身體健康狀況代理家庭成員整體身體健康狀況;家庭成員住院情況FH:有住院的情形記為1,無住院的情形記為0;受訪者受教育程度RE: 受訪者是否完成初中教育,是記為1,否記為0。i表示未觀測到的家庭特定效應,λt表示未觀測到的時間特定效應,εit表示未觀測到的既隨家庭又隨時間改變的誤差項。

(二)數據來源與樣本描述

1.數據來源說明。基于北京大學中國健康與養老追蹤調查(CHARLS)2011年和2013年兩期數據,通過篩選匹配形成平衡面板數據②。以農居保參保農民家庭為研究對象(判斷標準為家庭有1人及以上參加農居保),共篩選得到3814個樣本(即1907個家庭)。并根據家中是否有成員領取養老金(判斷標準為家中有一人及以上享受農居保養老金待遇),進一步將樣本劃分為享受養老金待遇的家庭2310個和未享受養老金待遇的家庭1504個。同時,根據樣本農民家庭所屬省份,將其劃分為東、中、西部③三個地區樣本,分別包含樣本數1412、1424和978個;根據樣本農民家庭收入水平排序分組,劃分為高、中、低三個收入組④,樣本數分別為1133、1530和1151個。

2.樣本描述性統計。為減少異方差對回歸模型的影響,數據處理過程中將涉及家庭收支的相關變量取對數納入模型分析。同時,還對數據進行了異常值與極端值處理,以增強估計結果的穩定性。經過數據處理得到各變量樣本數據基本情況如下:樣本居民家庭年度消費支出均值為14862.42元,家庭收入年度均值為28763.6元,農居保財政補貼年度均值為816.59元。分析享受養老金待遇的2310個樣本家庭發現:2011年,大多數農民家庭養老金月領取額為55~65元;2013年,提高到70~90元。隨著財政補貼力度的增加,農民家庭養老金收入與其總收入占比逐漸提高,其中,2011年為10.21%,2013年提高到18.99%。

四、實證結果與分析

(一)變量多重共線性檢驗

通過測算得到各解釋變量的因子獨立性檢驗結果(見表3)。所有變量中最大的獨立性檢驗值為2.16,遠小于10,表明不存在嚴重的多重共線性[24]。

(二)面板數據回歸方法選擇

通過采用混合回歸(MR)、固定效應模型(FE)和隨機效應模型(RE)等多種回歸方法對變量間的數量關系進行分析,并采用 LM 檢驗和 Hausman 檢驗進行模型選擇。當以lnconit為被解釋變量,對設定的面板數據模型(1)進行回歸,結果見表4,LM檢驗對應的伴隨概率為0.0000,因此在“混合回歸”與“隨機效應”模型之間,應選擇“隨機效應模型”。由 Hausman 檢驗可知,伴隨概率為0.0000,因此在“固定效應” 和“隨機效應”模型之間,應采用“固定效應模型”。綜上,應采用“固定效應模型(FE)”進行分析,后續分析中幾個模型的選擇亦依此推出。

(三)樣本整體回歸分析

表4中,由模型估計參數可知,整體上農居保財政補貼能顯著促進農民家庭消費,其中財政補貼影響農民家庭消費的邊際效應系數為0.0441,即財政補貼每增加1個百分點,農民家庭消費增加4.41個百分點,說明當前財政補貼對消費的影響是一種低水平的促進。其他控制變量對農民家庭消費的影響:家庭收入與消費成正相關,系數為0.0989,且在1%以下顯著,收入每增加1個百分點,家庭消費增加9.89個百分點,說明收入仍是農民家庭消費的決定性因素。家庭少兒占比對家庭消費具有顯著抑制作用,系數為-0.5979,說明當下農村家庭少兒撫養與教育負擔較重,少兒占比會限制家庭除教育支出以外的其他消費,以增加子女人力資本投資相關的儲蓄。家庭規模顯著正向促進家庭消費,這與預期結果一致:家庭人數增加,家庭整體消費自然增加。農民家庭消費也與其成員受教育水平成正相關,受教育水平在一定程度上影響家庭消費觀念,受教育水平越高,農民對農居保制度的信任感越強,消費也更理性。農民家庭戶主自評健康和家庭成員住院情況所對應的變量系數雖然不顯著,但仍可說明家庭成員健康狀況對家庭消費支出的影響,農民身體健康素質越好,對消費的信心越足。目前居民就醫負擔仍較重,高昂的醫療費用讓廣大農民因擔心生病而限制其消費。

(四)參保家庭異質性分析

考察參保未領取養老金和已領取養老金家庭消費效應的差異結果(見表5,限于篇幅,主要報告固定效應模型估計結果)。將兩類家庭分開進行模型分析發現:對于有60歲以上老人、領取養老金的農民家庭,消費顯著增加5.32%;未領取養老金的參保家庭,消費反而受到抑制,水平為8.11%,兩者分別在1%和5%水平下顯著。分析其原因可能為:對于領取養老金的家庭,一方面,基礎養老金直接增加了家庭的當期收入,改善了家庭消費;另一方面,由于領取養老金的群體年齡都在60歲以上,除養老金收入外,其他收入來源相對60歲以下群體有所減少,可支配收入也隨之降低,從而使其邊際消費傾向整體提高。而對于參保未領取養老金的農民家庭,農居保財政補貼主要為繳費補貼,儲存在個人賬戶,故對其消費的促進效應尚未顯現,相反,還要承擔養老金繳費負擔,這直接減少了家庭的現期收入。此外,這類家庭戶主的年齡在45~59歲之間,大部分有承擔子女撫養、教育的責任,家庭負擔較重,消費相對謹慎,所以整體表現為抑制效應。

(五)收入階層異質性分析

收入不同的群體在參加農居保時選擇的繳費檔次會不同,致使不同群體得到的農居保財政補貼也會有所差異;而不同收入階層的家庭消費對財政補貼的敏感性不同,繼而其消費效應也不一樣。為進一步分析不同收入階層,農居保財政補貼對家庭消費支出的異質性影響,現將不同收入分組樣本分別納入模型進行估計,表6為固定效應模型估計結果。總體來看,增加農居保財政補貼數額,對高、中、低三個不同層次收入的農民家庭消費支出的促進效應逐漸增大。農居保財政補貼每提高1個百分點,低收入群體家庭消費增加9.36個百分點,中、高收入層次農民家庭消費效應分別為0.0502和0.0421。由此說明,低收入家庭對農居保財政補貼更敏感,福利效應更顯著,此結果與岳愛等(2013)、趙青和李珍(2018)的研究結果較為一致。

(六)所屬地區異質性分析

為進一步分析地區經濟發展不平衡產生的差異化財政補貼對所屬地區農民家庭消費的異質性影響,將東、中、西部三個地區樣本分別進行模型估計。經LM和Hausman檢驗的固定效應模型回歸結果報告見表7。根據參數估計結果,農居保財政補貼對東部地區的農民家庭消費影響不顯著,對中部和西部地區農民家庭消費具有促進作用,顯著性水平分別為1%和5%。可能的原因是東部地區農民家庭收入水平要高于中、西部地區,農民家庭消費對財政補貼的敏感性低于中西部地區農民家庭。另外,從東部地區省份的內部比較來看,河北、海南、山東等省的經濟發展與財政實力相比上海、北京、天津、江蘇等省市又有差異,前面省市的農居保地方財政補貼額度只有后面省市的一半甚至不到一半,而這幾個省份的樣本量占全東部地區樣本的71.31%,從而整體上影響了農居保財政補貼的居民消費效應,致使回歸結果不顯著。再從中、西部地區來看,中部地區農居保財政補貼對農民家庭消費效應的促進作用最為明顯,財政補貼每提高1個百分點,農民家庭消費支出增加6.68個百分點,相比西部地區,財政補貼產生的消費促進效應高1.83個百分點。具體原因可能為,中部省份經濟水平與財政實力與西部省份相比差距仍較明顯,尤其是內部城市之間更突出。盡管農居保財政補貼省級層面數額相差不大,但中部省份如長沙、武漢、鄭州等城市自主大幅增加了農居保財政補貼數額;而許多西部省份地方財政對農居保補貼仍以較低水平全省統一發放,致使農居保的保障僅僅停留在中央財政提供的基礎養老金部分,對家庭收入本來就低的西部地區農民來說,其消費促進作用不如中部地區也是自然。尤其是對除家庭食品消費之外的支出沒有影響,這一結果與黃宏偉等(2018)的研究結果相似。說明中央“一刀切”財政補貼政策對地方差異性財政補貼政策的影響覆蓋不足,整體財政補貼力度對減少不同地區農民福利不平衡作用有限。

五、結論與政策建議

以上利用CHARLS數據構建面板計量模型分析了差異化的農居保財政補貼政策對于農民家庭消費支出的異質性影響,結果顯示:總體上,財政補貼對所有參保農民家庭消費支出具有促進作用,但水平較低。分樣本的回歸結果顯示,農居保財政補貼對于已領取養老金的農民家庭消費促進作用更明顯;對于未領取養老金的農民家庭,參保繳費減少了家庭當期收入,繳費補貼的消費促進作用尚未顯現,表現出對家庭消費的擠出效應。從不同收入分組來看,農居保財政補貼對高、中、低收入群體家庭消費的促進效應依次增加。從地區異質性來看,農居保財政補貼對農民家庭消費的影響中部地區大于西部地區大于東部地區,說明中央“一刀切”財政補貼政策對地方差異性財政補貼政策的影響覆蓋不足,而整體財政補貼力度對減少不同地區的福利不平衡作用有限。

為此,提出如下政策建議:一要持續加大農居保財政補貼力度,實現養老金科學動態調整。確保養老待遇能夠有效改善農民生活,減輕家庭經濟負擔,降低農民不確定性預期,解除農民養老的后顧之憂。提高不同參保群體對農居保制度發展與待遇保障的預期和信任,強化農民繳費貢獻與待遇享受的關聯。二要不斷優化農居保財政補貼方式,找準中央財政統一補貼與地方財政差異補貼的平衡點,不斷彌合地區發展不平衡、不充分產生的福利分配不均衡。三要努力拓展農居保基金籌資渠道,增加基金的投資收益,以此降低財政壓力,減少參保群體因繳費負擔對消費產生的擠出效應。未來應進一步落實農居保制度設計中集體組織繳費補助政策,增加社會慈善捐贈、國有資產劃撥等多渠道擴充農居保養老基金。四要加強農居保制度與新農合制度、農村低保制度、農村扶貧政策的統籌聯動,形成財政補貼政策合力,更好發揮財政補貼改善農村福利的協整效應。

注釋:

① 本文將健康水平在中值以上的賦值為1。

② 對于2012年以及2013年新加入農居保的農村家庭,默認其在2011年所獲得的補貼為0。

③ 根據國家統計局的劃分標準,結合本文研究需要,將五個樣本地區劃分如下:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南為東部地區;山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南為中部地區;廣西、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏、新疆和內蒙為西部地區。

④ 按照家庭收入從大到小排序,根據排序結果將總樣本分為高、中、低三個收入樣本組,將樣本組中收入最低的30%劃分為低收入組,收入最高的30%劃分為高收入組,將收入處于兩者之間劃分為中收入組。

參考文獻:

[1] Hamermesh D S.Consumption during retirement :the missing link in the life cycle [J].Review of Economics and Statistics,1984,66(1):1-7.

[2] Feldstein M. Social security, induced retirement, and aggregate capital accumulation[J].The Journal of Political Economy,1974,33(6):94-101.

[3] Hubbard R ?G, Skinner J, Zeldes S P. Expanding the life-cycle model: Precautionary saving and public policy[J].American Economic Review, 1994,27(8):174-179.

[4] 聶榮,沈大娟.農業保險參保決策對農民消費行為影響的實證研究[J].東北大學學報(社會科學版),2016(4):362-368.

[5] 謝漾,劉思亞.社會保險政策選擇與農戶消費行為[J]保險研究,2015(6):109-117.

[6] 李樹良.新型農村社會保障對農民消費觀念和耐用品消費的影響[J].西部論壇, 2016(3): 37-44.

[7] 姜百臣,馬少華,孫明華.社會保障對農村居民消費行為的影響機制分析[J].中國農村經濟,2010(11):32-34.

[8] 沈毅,穆懷中.新型農村社會養老保險對農村居民消費的乘數效應研究[J].經濟學家,2013(4):32-36.

[9] 李時宇,馮俊新.城鄉居民社會養老保險制度的經濟效應——基于多階段世代交疊模型的模擬分析[J].經濟評論,2014(3):3-15.

[10]劉遠風.新農保擴大內需的實證分析[J].中國人口、資源與環境,2012(2):88-93.

[11]岳愛,楊矗,常芳,等.新型農村社會養老保險對家庭日常費用支出的影響[J].管理世界,2013(8):101-108.

[12]石貝貝.我國城鄉老年人口消費的實證研究——兼論“退休消費之謎”[J].人口研究, 2017(3):53-64.

[13]李建英,王綠蔭,趙美鳳.養老保險對我國城鎮居民消費影響的研究[J].經濟與管理評論, 2018(3):53-61.

[14]馬光榮,周廣肅.新型農村養老保險對家庭儲蓄的影響:基于CFPS數據的研究[J].經濟研究,2014(11):116-129.

[15]黃宏偉,胡浩鈺.“新農保”養老金制度與農村家庭生存型消費效應——來自中國健康與養老追蹤調查的經驗證據[J].農業經濟問題,2018(5):18-26.

[16]陳迪紅,孫福偉.中國城鎮居民養老保障水平的區域差異研究——基于2007-2016年區際面板數據的實證分析[J].財經理論與實踐,2019,40(3):46.

[17]趙青,李珍.基本養老保險與居民消費——基于CHARLS數據的多層次線性回歸分析[J].財政研究,2018(3):87-98.

[18]白重恩,吳斌珍,金燁.中國養老保險繳費對消費和儲蓄的影響[J].中國社會科學,2012 (8):48-71+204.

[19]黃睿.新型農村社會養老保險對高齡農民家庭消費的影響——基于2011-2013年CHARLS數據的研究[J].經濟體制改革,2016(6):84-92.

[20]康書隆,余海躍,王志強.基本養老保險與城鎮家庭消費:基于借貸約束視角的分析[J].世界經濟,2017(12):165-188.

[21]李文軍.城鄉居民基礎養老金調整與財政負擔測算研究:2016-2050[J].廣西師范大學學報(哲學社會科學版),2018(1):35-42.

[22]文敏,李磊,李連友,等.農村居民養老保險財政補貼與收入再分配效應測算[J].統計與決策,2019(8):156-160.

[23]Antweiler W.Nested random effects estimation in unbalanced panel data[J].Journal of Econometrics,2001,101,295-313.

[24]陳強.高級計量經濟學及Stata應用[M].北京:高等教育出版社,2014:185-192.

(責任編輯:寧曉青)

The Heterogeneity of Rural Residents' Pension Insurance

Financial Subsidy to Farmers' Household Consumption

——Research based on CHARLS data

ZENG Zhiyao1,LI Lei1,LIU Muziyun2,LIU Zhonghai3

(1.College of Finance and Statistics, Hunan University,Changsha,Hunan 410079,China;

2.Southern College of Sun Yat-sen University,Guangzhou, Guangdong 510000,China;

3.Changsha Human Resources and Social Security Bureau,Changsha,Hunan 410000,China)

Abstract:Based on the 2011 and 2013 CHARLS data, this paper constructs a panel data model to analyze the heterogeneity impact of the "one-size-fits-all" basic pension subsidy and the local differential payment subsidy policy on farmers' household consumption. The results show that the financial subsidies for rural residential subsidies are conducive to the overall promotion of household consumption expenditures, especially for households that have received pensions, the consumption promotion effect is more obvious, but for the insured families who have not received pensions, it has a restraining effect. From the perspective of different income classes and different regions, the impact of financial subsidies for rural residents on the household consumption of low, middle and high income groups has been weakened in turn, and the impact on farmers' household consumption in the eastern, western and central regions has increased in turn. Increasing subsidies, optimizing subsidies, expanding financing channels, and strengthening institutional linkages are the key to better exerting financial subsidies to improve residents' welfare.

Key words:rural subsidy financial subsidies; financial subsidies; rural residents' consumption; heterogeneity analysis

作者簡介: 曾之遙(1993—),男,湖南長沙人,湖南大學金融與統計學院博士研究生,研究方向:保險與社會保障;李磊(1991—),男,湖南湘鄉人,湖南大學金融與統計學院博士研究生,研究方向:保險與社會保障。