基于TVP-VAR模型的油價(jià)、盧布匯率與RTS股指動(dòng)態(tài)關(guān)系研究

2020-08-06 14:21:08羅瑾,劉文翠

財(cái)經(jīng)理論與實(shí)踐 2020年4期

羅瑾,劉文翠

摘 要:依據(jù)2000-2018年月度數(shù)據(jù),運(yùn)用TVP-VAR模型,考量國(guó)際油價(jià)、盧布匯率和俄羅斯RTS指數(shù)三者之間的互動(dòng)關(guān)系。結(jié)果表明:三者之間具有明顯的時(shí)變性互動(dòng)關(guān)系,且因時(shí)間、背景而異。三者間的聯(lián)動(dòng)及溢出效應(yīng)可能危及金融體系安全,中國(guó)應(yīng)審慎推進(jìn)資本項(xiàng)目開放,優(yōu)化匯率制度安排,以自主創(chuàng)新引領(lǐng)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與轉(zhuǎn)型升級(jí),防范和化解金融風(fēng)險(xiǎn)。

關(guān)鍵詞: 油價(jià);盧布匯率;RTS指數(shù); TVP-VAR模型

中圖分類號(hào):F831.5 ? ?文獻(xiàn)標(biāo)識(shí)碼: A ? ?文章編號(hào):1003-7217(2020)04-0046-06

基金項(xiàng)目: ?國(guó)家社會(huì)科學(xué)基金重大招標(biāo)項(xiàng)目(14ZDA088)、新疆財(cái)經(jīng)大學(xué)項(xiàng)目(XJUFE2016K011)

一、引 言

石油兼具商品和金融屬性,是重要的全球戰(zhàn)略資產(chǎn)。俄羅斯擁有豐富的石油資源,據(jù)《BP世界能源統(tǒng)計(jì)年鑒》數(shù)據(jù),2018年俄羅斯石油產(chǎn)量占全球總產(chǎn)量的12.1%,油氣收入約占其財(cái)政收入的50%左右。經(jīng)濟(jì)轉(zhuǎn)軌以來(lái),俄羅斯金融體系向著多元化方向不斷發(fā)展和完善。隨著原油金融屬性凸顯,原油市場(chǎng)的影響從實(shí)體經(jīng)濟(jì)滲透到金融市場(chǎng),油價(jià)的波動(dòng)已明顯牽動(dòng)股市漲跌和匯率變化,并與多個(gè)市場(chǎng)形成錯(cuò)綜復(fù)雜聯(lián)動(dòng),加上一些突發(fā)事件疊加,對(duì)俄羅斯經(jīng)濟(jì)及金融穩(wěn)定產(chǎn)生了巨大影響。

目前,已有文獻(xiàn)大多將研究聚集在油價(jià)、匯率與股票價(jià)格波動(dòng)的兩兩關(guān)系,同時(shí)關(guān)注三者之間動(dòng)態(tài)關(guān)系的研究并不多。因采用的樣本、分析方法不同,學(xué)者們未能在三者影響機(jī)制及作用方向上達(dá)成一致。Svetlana Fedoseeva (2017)認(rèn)為油價(jià)對(duì)盧布匯率影響為正[1]。Wang 等(2013) 指出原油供需的不確定造成俄羅斯股票收益率下降[2],而Michael等 (2013) 發(fā)現(xiàn)油價(jià)波動(dòng)顯著影響俄羅斯股指[3]。Chkili和Nguyen(2014)認(rèn)為除南非外,其余金磚國(guó)家的股票市場(chǎng)單向影響外匯市場(chǎng)[4],而Lu Sui和Lijuan Sun(2016)發(fā)現(xiàn)短期內(nèi)金磚國(guó)家匯率對(duì)股票收益率有顯著影響,但反之則不然[5]。Syed Abul Basher等(2012)認(rèn)為油價(jià)的正面沖擊短期內(nèi)會(huì)壓低新興市場(chǎng)股價(jià)和匯率,而股票價(jià)格的上漲會(huì)刺激油價(jià)上漲[6],Delgado等(2018)發(fā)現(xiàn)油價(jià)上漲刺激了墨西哥比索升值,比索升值導(dǎo)致股指上漲[7]。

通過(guò)梳理文獻(xiàn)可發(fā)現(xiàn),一些學(xué)者在油價(jià)、匯率和股指波動(dòng)之間關(guān)系研究方面做出了貢獻(xiàn),但也有些不足。首先,大部分研究主要分析油價(jià)、匯率、股價(jià)兩兩之間的關(guān)系,而忽略了三者間的互動(dòng)。其次,現(xiàn)有文獻(xiàn)大多采用線性模型,油價(jià)和資產(chǎn)價(jià)格的互動(dòng)可能會(huì)受地緣政治、突發(fā)事件、經(jīng)濟(jì)決策、資本流動(dòng)等諸多因素影響,線性模型無(wú)法捕捉到三者間的動(dòng)態(tài)機(jī)制。因此,本文希望在前人研究基礎(chǔ)上,結(jié)合俄羅斯的國(guó)情,通過(guò)構(gòu)建時(shí)變參數(shù)向量自回歸模型,將油價(jià)、匯率和股指納入同一個(gè)系統(tǒng),檢驗(yàn)三者間的互動(dòng)關(guān)系,深入探討原油市場(chǎng)和其他金融市場(chǎng)間的風(fēng)險(xiǎn)傳染及溢出效應(yīng),為防范金融風(fēng)險(xiǎn)蔓延提供決策依據(jù)。特別是中國(guó)和俄羅斯同屬于新興市場(chǎng)國(guó)家,面對(duì)較為相似的宏觀經(jīng)濟(jì)金融環(huán)境,如何完善自身金融體系,有效抵御外部沖擊對(duì)金融體系的負(fù)面影響,俄羅斯的經(jīng)驗(yàn)對(duì)中國(guó)具有啟示意義和借鑒價(jià)值。

二、模型建立與變量說(shuō)明

(一)模型構(gòu)建

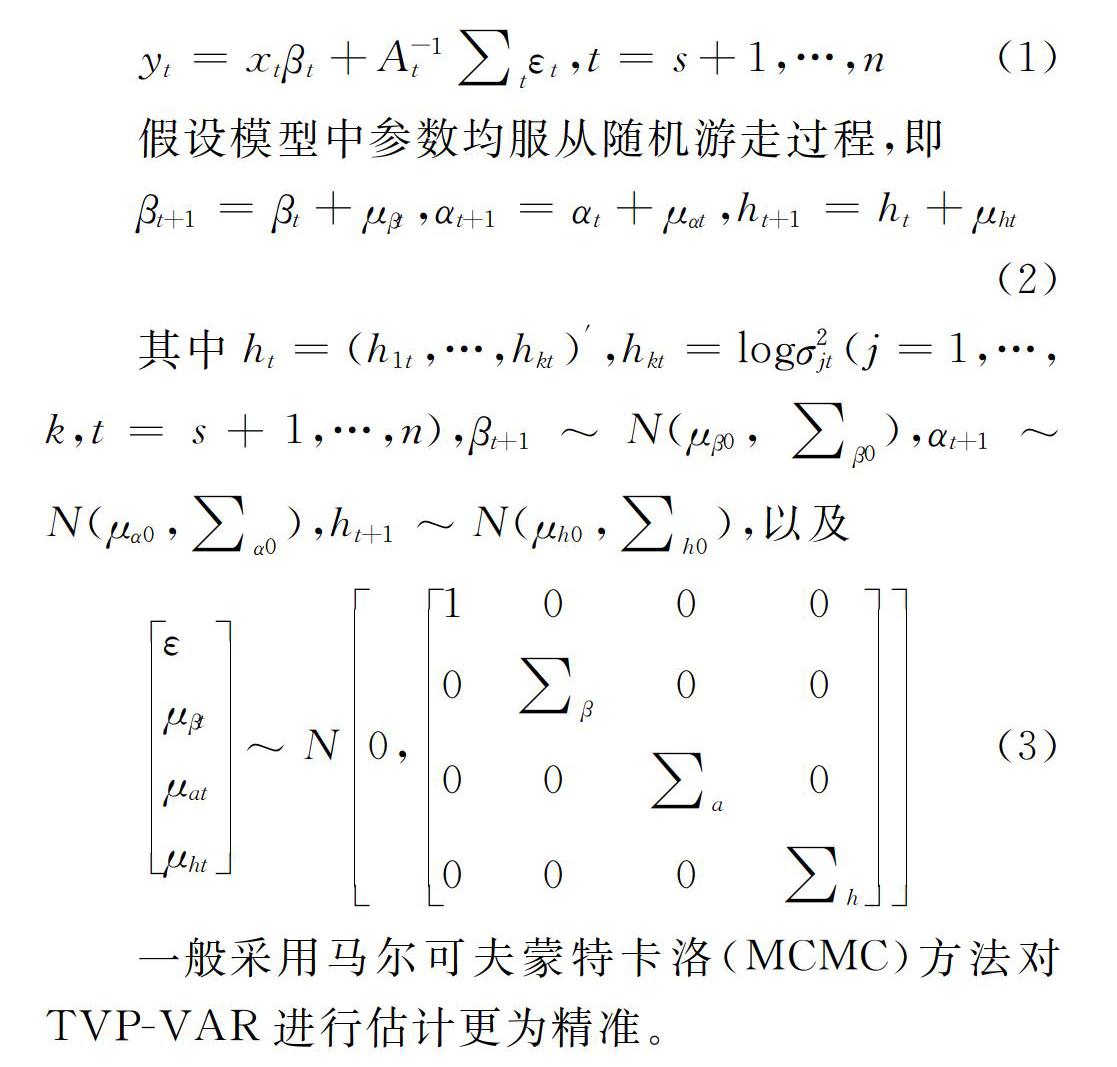

通過(guò)構(gòu)建時(shí)變向量自回歸模型(TVP-VAR模型),對(duì)原油價(jià)格、匯率、俄羅斯股指之間的關(guān)系進(jìn)行研究。TVP-VAR模型如下:

yt=xtβt+A-1t∑tεt,t=s+1,…,n(1)

假設(shè)模型中參數(shù)均服從隨機(jī)游走過(guò)程,即

βt+1=βt+μβt,αt+1=αt+μαt,ht+1=ht+μht(2)

其中ht=(h1t,…,hkt)′,hkt=logσ2jt(j=1,…,k,t=s+1,…,n),βt+1~N(μβ0,∑β0),αt+1~N(μα0,∑α0),ht+1~N(μh0,∑h0),以及

ε

μβt

μat

μht~N0,1000

0∑β00

00∑a0

000∑h(3)

一般采用馬爾可夫蒙特卡洛(MCMC)方法對(duì)TVP-VAR進(jìn)行估計(jì)更為精準(zhǔn)。

(二)變量說(shuō)明與數(shù)據(jù)來(lái)源

1.原油價(jià)格(fob)。因俄羅斯烏拉爾原油由英國(guó)布倫特原油期貨交易價(jià)格決定,故選取布倫特原油價(jià)格,其原始數(shù)據(jù)來(lái)源于美國(guó)能源署(https://www.eia.gov)。

2.盧布匯率(er)。采用盧布兌美元匯率,俄羅斯能源出口主要采用美元計(jì)價(jià)和結(jié)算。數(shù)據(jù)來(lái)源于國(guó)際貨幣基金組織IFS數(shù)據(jù)庫(kù)(http://www.imf.org/data)。

3.俄羅斯股指(rts)。采用俄羅斯交易系統(tǒng)股票指數(shù)RTS,以美元計(jì)價(jià),原始數(shù)據(jù)來(lái)源于WIND數(shù)據(jù)庫(kù)(http://www.wind.com.cn)。本文所使用的數(shù)據(jù)均為月頻數(shù)據(jù),考慮俄羅斯從2000年開始步入快速增長(zhǎng)階段,油價(jià)與經(jīng)濟(jì)聯(lián)系日漸緊密,時(shí)間跨度從2000年1月至2018年12月。

對(duì)原油價(jià)格、匯率和俄羅斯股指三個(gè)變量取自然對(duì)數(shù),分別用fob、er和rts表示。

三、實(shí)證分析

經(jīng)過(guò)ADF單位根檢驗(yàn)可知,fob、er、rts三個(gè)變量均不穩(wěn)定, 經(jīng)過(guò)一階差分后在1%的顯著性水平下平穩(wěn),根據(jù)AIC準(zhǔn)則設(shè)定模型的滯后期數(shù)為1。通過(guò)格蘭杰因果檢驗(yàn)可知:油價(jià)是盧布匯率和RTS股指變動(dòng)的原因,盧布匯率和RTS股指之間存在雙向因果關(guān)系。

(一)參數(shù)估計(jì)結(jié)果

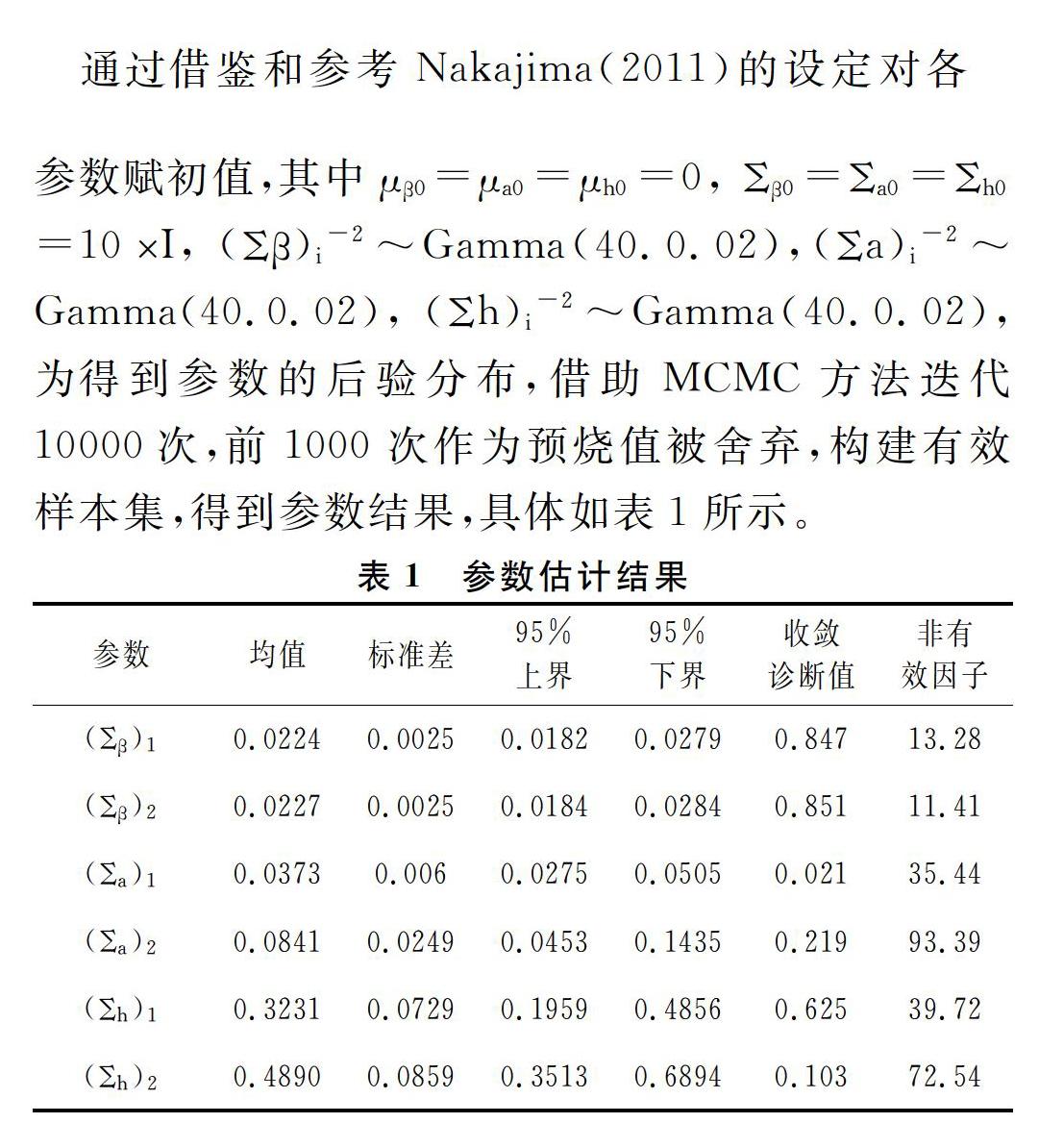

通過(guò)借鑒和參考Nakajima(2011)的設(shè)定對(duì)各參數(shù)賦初值,其中μβ0=μa0=μh0=0, Σβ0=Σa0=Σh0=10

SymboltB@ I, (Σβ)i-2~Gamma(40.0.02),(Σa)i-2~Gamma(40.0.02), (Σh)i-2~Gamma(40.0.02),為得到參數(shù)的后驗(yàn)分布,借助MCMC方法迭代10000次,前1000次作為預(yù)燒值被舍棄,構(gòu)建有效樣本集,得到參數(shù)結(jié)果,具體如表1所示。

從表1的收斂診斷概率可知:收斂診斷值均小于5%臨界值(1.96),說(shuō)明抽樣樣本收斂。非有效因子均在100以下,抽樣結(jié)果有效,可以進(jìn)行后驗(yàn)推斷。

(二)時(shí)變脈沖響應(yīng)分析

1.各個(gè)時(shí)點(diǎn)不同提前期的脈沖響應(yīng)時(shí)變特征。

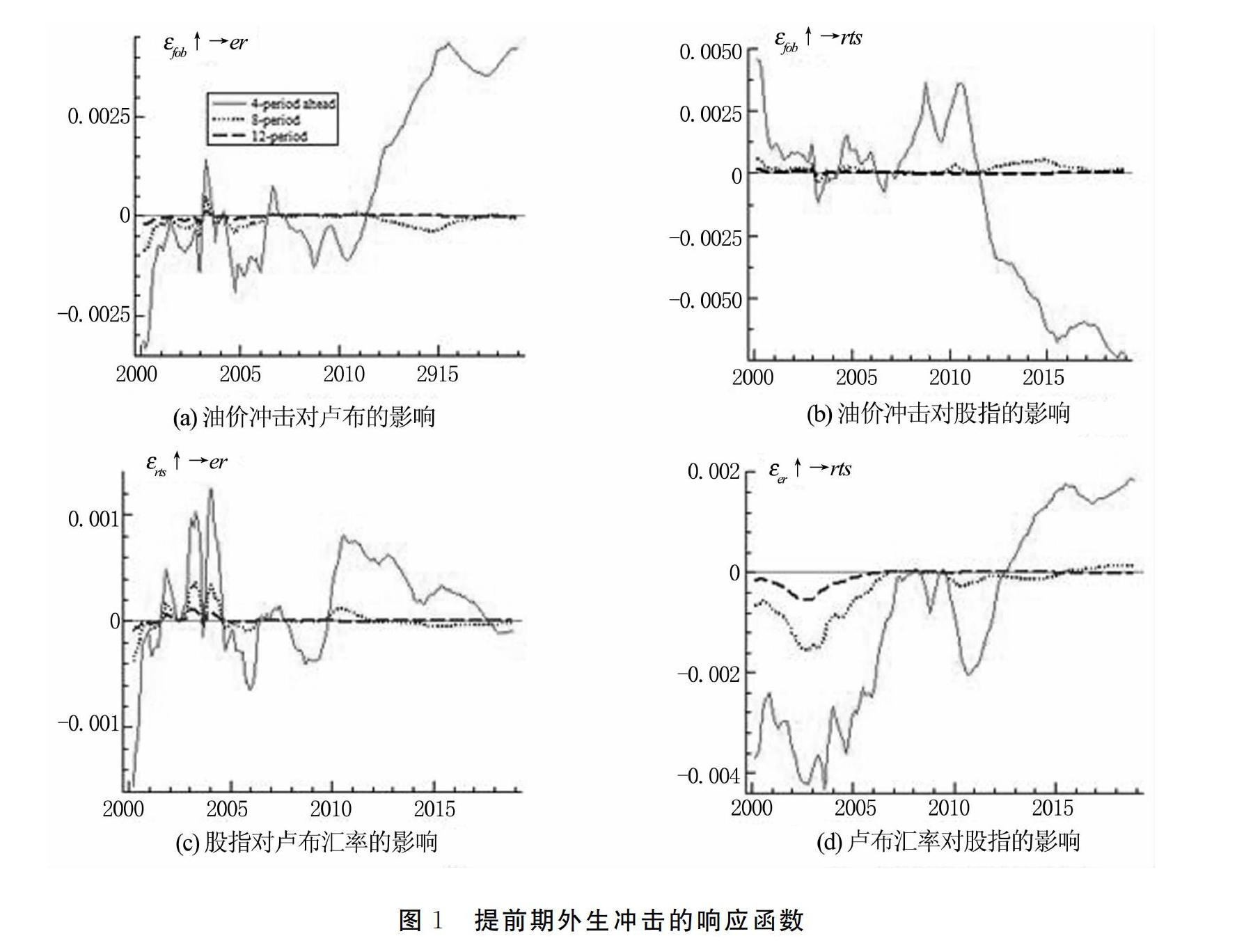

模型滯后階數(shù)為1,并將等間隔脈沖響應(yīng)時(shí)間間隔設(shè)定為4期、8期和12期,在圖1中分別用不同線條和符號(hào)來(lái)描述變量在短期、中期、長(zhǎng)期的動(dòng)態(tài)響應(yīng)。

根據(jù)圖1(a)三個(gè)不同提前期沖擊結(jié)果可知,短期內(nèi)國(guó)際油價(jià)對(duì)盧布匯率的沖擊具有明顯的時(shí)變特征,中長(zhǎng)期沖擊影響逐漸減弱,可能的原因是俄羅斯央行出于維護(hù)盧布匯率穩(wěn)定,對(duì)外匯市場(chǎng)進(jìn)行干預(yù)的結(jié)果,這與以往學(xué)者的研究結(jié)論基本一致[8]。2000-2003年,盧布對(duì)美元匯率提高了18.7%,變動(dòng)相對(duì)平穩(wěn)。2004年俄羅斯開始實(shí)行有管理的浮動(dòng)匯率制度,2005年2月1日引入了雙貨幣籃子,美元占80%和歐元占20%,2007年調(diào)整為美元占55%、歐元占45%。2008年下半年全球金融危機(jī)席卷俄羅斯,油價(jià)下挫,盧布貶值,俄羅斯央行規(guī)定盧布貨幣籃子的極限范圍為26~41盧布,自由浮動(dòng)區(qū)間加大。2014年,盧布暴跌,俄羅斯央行出手干預(yù)外匯市場(chǎng),僅3月3日一天就拋售了113億美元,2014年1~7月,俄央行共拋出外匯409億美元。

短期看,油價(jià)波動(dòng)對(duì)匯率的影響最為劇烈,呈現(xiàn)正負(fù)沖擊交替現(xiàn)象。俄羅斯國(guó)際收支中經(jīng)常賬戶的盈余主要依靠貿(mào)易賬戶,而貿(mào)易賬戶的順差取決于能源出口。2000-2003年油價(jià)波動(dòng)沖擊影響為負(fù),國(guó)際收支整體略有盈余,盧布升值。2004-2005年油價(jià)波動(dòng)對(duì)匯率產(chǎn)生正面影響,因油價(jià)上漲導(dǎo)致俄羅斯經(jīng)常賬戶盈余,國(guó)際收支順差,促使盧布升值。2006年油價(jià)上漲引起匯率下跌。雖然油價(jià)上漲,因俄羅斯政府宣布盧布可自由兌換,資本流出比例較高,國(guó)際收支整體為負(fù),故盧布貶值。2007-2011年油價(jià)波動(dòng)對(duì)盧布產(chǎn)生負(fù)面影響,但影響程度不大,期間雖然遭遇了2008年金融危機(jī),因油價(jià)較快恢復(fù)高位運(yùn)行,匯率波動(dòng)幅度不大。2012-2018年油價(jià)波動(dòng)對(duì)盧布的影響為正,持續(xù)時(shí)間長(zhǎng)影響程度深,尤其是2014年國(guó)際油價(jià)暴跌及西方制裁對(duì)盧布匯率形成了正向沖擊,盧布大幅度貶值。

俄羅斯RTS股票指數(shù)變化很大程度上取決于油價(jià)波動(dòng),受資本流動(dòng)影響,并對(duì)一些突發(fā)事件高度敏感。蓋達(dá)爾經(jīng)濟(jì)研究所2015年年報(bào)顯示,2000-2015年間俄羅斯股票市場(chǎng)RTS指數(shù)和布倫特原油的決定系數(shù)為0.8,相關(guān)系數(shù)呈現(xiàn)周期性行為模式主要與資本流動(dòng)的反周期行為(相對(duì)于油價(jià)的變動(dòng))有關(guān)。每當(dāng)危機(jī)觸底時(shí),通常伴隨著油價(jià)的復(fù)蘇增長(zhǎng)開始,外國(guó)投資者就開始購(gòu)買俄羅斯股票。此時(shí),RTS指數(shù)與油價(jià)的相關(guān)性接近+1。然而,隨著市場(chǎng)行情看好,外資流入速度變慢,在某個(gè)時(shí)間點(diǎn),油價(jià)仍在上漲的同時(shí),非居民投資基金開始系統(tǒng)地從俄羅斯股票市場(chǎng)撤離。因此,油價(jià)的峰值通常與從俄羅斯股市撤出資金的最大價(jià)值量相吻合。結(jié)果,當(dāng)油價(jià)和股指達(dá)到最高點(diǎn)時(shí),RTS指數(shù)與油價(jià)的相關(guān)性降至-1[9](資本流動(dòng)的具體數(shù)據(jù)見(jiàn)表2)。

故短期來(lái)看,油價(jià)對(duì)RTS指數(shù)的影響劇烈,具有明顯的時(shí)變特征(參見(jiàn)圖1(b))。2000-2003年沖擊影響為正,油價(jià)小范圍內(nèi)的漲幅帶動(dòng)股指穩(wěn)中有升,期間因2003年的“尤科斯”事件引發(fā)軒然大波,股市一路下挫。2004年油價(jià)雖然出現(xiàn)上漲,但因同年夏季出現(xiàn)的銀行擠兌風(fēng)波導(dǎo)致股指出現(xiàn)大幅下跌。2005年7月到2008年4月油價(jià)總體有所上揚(yáng),對(duì)股指的影響整體為正,RTS指數(shù)上漲幅度較大,其中2006年下半年油價(jià)有所下跌,股價(jià)并未下跌整體影響為負(fù)。從2008年4月到2009年4月油價(jià)和股價(jià)同時(shí)暴跌,油價(jià)對(duì)股指影響為正,2009年4月到2011年4月油價(jià)溫和上漲,股指急劇回升,油價(jià)對(duì)股指影響為正。2011年5月-2018年12月期間,油價(jià)對(duì)股指作用在逐步減弱,造成這一現(xiàn)象的原因可能是國(guó)際資本大規(guī)模外逃。據(jù)蓋達(dá)爾經(jīng)濟(jì)研究所2015年的報(bào)道,2011年5月到2015年1月從俄羅斯證券市場(chǎng)流出資金78.71億美元,尤其是2014年西方對(duì)俄羅斯制裁加速了資本撤離。

中長(zhǎng)期來(lái)看,油價(jià)對(duì)RTS指數(shù)的影響較弱,基本在零附近徘徊。主要原因是油價(jià)波動(dòng)屬于臨時(shí)性沖擊,從基本面來(lái)看股指變動(dòng)不僅取決于宏觀因素和投資環(huán)境,還取決于上市公司的業(yè)績(jī)。

短期內(nèi)RTS指數(shù)對(duì)盧布匯率沖擊較大,中長(zhǎng)期內(nèi)RTS指數(shù)對(duì)盧布匯率的影響程度有限。一般認(rèn)為股價(jià)的上揚(yáng)會(huì)吸引資本流入,從而增加對(duì)本幣的需求并導(dǎo)致匯率升值。

從圖1(c)可知,2000年開始,RTS指數(shù)對(duì)盧布匯率的短期影響持續(xù)上升,說(shuō)明隨著宏觀環(huán)境逐步改善,激發(fā)了投資者興趣,市場(chǎng)交易活躍,股指上揚(yáng),帶動(dòng)盧布升值。2002年,轉(zhuǎn)為正向沖擊,2003-2004年盧布匯率對(duì)RTS指數(shù)沖擊響應(yīng)劇烈波動(dòng)后呈下降趨勢(shì),因“尤科斯”事件,RTS指數(shù)出現(xiàn)劇烈波動(dòng)對(duì)匯率的影響也較為明顯。 2005年,轉(zhuǎn)為負(fù)向沖擊,2006年到谷底后呈上升趨勢(shì),可能的原因是同年4月俄羅斯天然氣工業(yè)公司(Gazprom Neft)在美國(guó)發(fā)行存托憑證,同時(shí)油價(jià)上漲至歷史新高,雙重利好刺激俄羅斯股市量?jī)r(jià)齊漲帶動(dòng)盧布升值。2007年,金融危機(jī)前轉(zhuǎn)為正向沖擊后迅速下降,2008-2010年金融危機(jī)及修復(fù)期為負(fù)向影響。2011年轉(zhuǎn)為正向沖擊,時(shí)值RTS和MICEX兩家交易所合并,市場(chǎng)規(guī)模擴(kuò)大。

中長(zhǎng)期RTS指數(shù)對(duì)盧布匯率影響較弱,處于平穩(wěn)波動(dòng)狀態(tài)。可能是俄羅斯央行干預(yù)盧布匯率,在一定程度上消弱因股價(jià)上漲而帶來(lái)資本流動(dòng)的作用[5]。

短期內(nèi)盧布匯率對(duì)RTS指數(shù)的沖擊效應(yīng)較顯著,中長(zhǎng)期內(nèi)盧布匯率對(duì)RTS指數(shù)的影響程度有限,如圖1(d)所示。短期內(nèi),盧布匯率對(duì)RTS指數(shù)的影響程度具有顯著時(shí)變性。具體來(lái)看,可分為兩個(gè)階段:2000-2013年均為負(fù)向沖擊,2013年以后為正向沖擊,可能源于俄羅斯2013年開始確定轉(zhuǎn)向自由浮動(dòng)的匯率制度,投資者預(yù)期盧布升值,大量資本流入,帶動(dòng)股指上揚(yáng)。如果投資者預(yù)期盧布貶值,大量資本流出,帶動(dòng)股指下挫。

中長(zhǎng)期內(nèi),盧布匯率對(duì)RTS指數(shù)的影響隨著時(shí)間推移而逐漸減弱,通過(guò)梳理文獻(xiàn)發(fā)現(xiàn)中長(zhǎng)期內(nèi)盧布匯率主要通過(guò)以下三種途徑影響RTS指數(shù):一是盧布匯率的變化通過(guò)影響上市公司的進(jìn)出口規(guī)模而影響股價(jià)。二是盧布匯率通過(guò)影響資本流動(dòng)而影響股價(jià),三是盧布匯率通過(guò)利率波動(dòng)而影響股價(jià),這三種機(jī)制互相作用的結(jié)果是中長(zhǎng)期,盧布匯率對(duì)RTS指數(shù)沖擊效應(yīng)有限。

2.特定時(shí)點(diǎn)的脈沖響應(yīng)時(shí)變特征分析。

圖2反映特定時(shí)點(diǎn)上沖擊形成的脈沖響應(yīng)。通過(guò)比較2005年10月、2008年9月和2015年1月三個(gè)時(shí)點(diǎn)(分別代表油價(jià)快速上漲期、金融危機(jī)油價(jià)快速下跌期及2015年西方制裁后油價(jià)低迷期),刻畫不同時(shí)段三者交互影響特征,以期發(fā)現(xiàn)是否存在規(guī)律為政策制定提供依據(jù)。

從圖2可見(jiàn),對(duì)三個(gè)不同時(shí)點(diǎn)上的沖擊,匯率對(duì)油價(jià)的脈沖響應(yīng)在變化趨勢(shì)上相近,但滯后影響方向卻不同。匯率當(dāng)期對(duì)油價(jià)的沖擊響應(yīng)為負(fù)值,隨后上升,第6期趨近于零。2015年1月的油價(jià)沖擊,匯率的脈沖響應(yīng)在第2期為正值;而2005年10月和2008年9月油價(jià)沖擊,匯率的脈沖響應(yīng)在第1期到第5期始終為負(fù),說(shuō)明沖擊的時(shí)間不同,沖擊的滯后影響方式也有差異。

股價(jià)對(duì)油價(jià)的脈沖響應(yīng)也表現(xiàn)為最后趨勢(shì)相近,其中2005年10月與2015年1月油價(jià)沖擊對(duì)股價(jià)的影響相似,均為當(dāng)期就有響應(yīng),而且達(dá)到最大值,隨后逐漸變小,第6期接近零。不過(guò)2015年1月油價(jià)沖擊,股價(jià)的脈沖響應(yīng)值在第2期至第5期在正負(fù)之間變動(dòng),2005年10月的油價(jià)沖擊,股價(jià)的脈沖響應(yīng)值在第3期就趨于零。但2008年9月的脈沖響應(yīng)與前面兩者不同,當(dāng)期有響應(yīng)后第2期縮減至最小值,第3期有小幅度回升,第6期接近零。

股價(jià)對(duì)盧布匯率在三個(gè)不同時(shí)點(diǎn)上脈沖響應(yīng)的表現(xiàn)不盡相同,對(duì)于2005年10月匯率沖擊,RTS指數(shù)當(dāng)期就有響應(yīng)值,第1期達(dá)到最小值,然后逐漸增大趨于零。而對(duì)于2008年9月匯率沖擊,股價(jià)響應(yīng)值在第1期到第2期在正負(fù)之間變動(dòng),第2期維持在正值水平,第6期回落到零。而2015年1月匯率沖擊,股價(jià)的脈沖響應(yīng)值在第1期降至最低點(diǎn),并迅速上升到第2期為正值,第7期趨于零。

匯率當(dāng)期對(duì)RTS指數(shù)沖擊就做出響應(yīng),達(dá)到最小值,隨后逐漸變大,然后脈沖響應(yīng)接近零,中間的變化情況在三個(gè)時(shí)點(diǎn)的表現(xiàn)并不相同,對(duì)于2005年10月的股價(jià)沖擊,匯率的響應(yīng)程度始終為負(fù)值;而對(duì)于2008年9月的股指沖擊,匯率在第2期到第4期表現(xiàn)為正值,之后趨于零;2015年1月的RTS指數(shù)沖擊,盧布匯率在第2期到第5期表現(xiàn)為正值,之后接近零。

四、結(jié)論與啟示

自經(jīng)濟(jì)轉(zhuǎn)軌以來(lái),俄羅斯經(jīng)歷過(guò)三次金融危機(jī),其中2008年和2014年兩次危機(jī)和原油價(jià)格的劇烈波動(dòng)有直接關(guān)系。本文構(gòu)建TVP-VAR模型,研究油價(jià)、盧布匯率和股價(jià)之間的關(guān)系,主要結(jié)論如下:

首先,油價(jià)是盧布匯率和俄羅斯股價(jià)變動(dòng)的重要原因,油價(jià)的異動(dòng)加劇了俄羅斯金融體系動(dòng)蕩。盧布充當(dāng)原油的關(guān)聯(lián)貨幣,短期內(nèi)油價(jià)對(duì)盧布匯率的沖擊具有明顯的時(shí)變特征。出于穩(wěn)定匯率的考慮,俄羅斯央行選擇合適的匯率制度并對(duì)外匯市場(chǎng)進(jìn)行干預(yù),以避免引發(fā)金融風(fēng)險(xiǎn),但此舉容易誘發(fā)市場(chǎng)套利行為,導(dǎo)致其貨幣政策效果大打折扣。同時(shí),油價(jià)對(duì)股價(jià)的沖擊不僅受原油自身價(jià)格變動(dòng)的影響而且與資本流動(dòng)的方向、規(guī)模高度相關(guān),并和一些突發(fā)事件交織在一起形成共振,比如2003年的“尤科斯”事件、2014年的烏克蘭危機(jī)。油價(jià)對(duì)股價(jià)的短期沖擊具有時(shí)變性。從某種程度上來(lái)講,突發(fā)事件只是俄羅斯金融不穩(wěn)定的助推器,其背后的深層原因依然是經(jīng)濟(jì)發(fā)展過(guò)度倚重原材料出口、金融體系脆弱等陳年舊疾。

其次,盧布匯率和RTS指數(shù)互為因果關(guān)系,說(shuō)明金融市場(chǎng)間存在著風(fēng)險(xiǎn)傳遞。研究表明,短期內(nèi)盧布匯率對(duì)RTS指數(shù)沖擊正負(fù)交錯(cuò),而中長(zhǎng)期內(nèi)盧布匯率對(duì)RTS指數(shù)的影響則隨著時(shí)間推移逐漸減弱;短期內(nèi)RTS指數(shù)對(duì)盧布匯率的沖擊起伏波動(dòng),而中長(zhǎng)期內(nèi)RTS指數(shù)對(duì)盧布匯率的影響程度有限。

最后,油價(jià)、盧布匯率和RTS股指在油價(jià)上漲、下跌、低迷期互動(dòng)程度和持續(xù)時(shí)間各異。這也反映了俄羅斯作為新興市場(chǎng)國(guó)家面臨的窘境,只能被動(dòng)地應(yīng)對(duì)外部沖擊,加之可采取的政策措施有限,政策效果不甚理想。這也不難理解油價(jià)震蕩引發(fā)金融市場(chǎng)的連鎖效應(yīng)也是本國(guó)經(jīng)濟(jì)結(jié)構(gòu)內(nèi)外失衡的表征。

俄羅斯的經(jīng)驗(yàn)對(duì)中國(guó)有如下啟示:

首先,以自主創(chuàng)新引領(lǐng)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與轉(zhuǎn)型升級(jí)。俄羅斯過(guò)度倚重油氣資源出口的發(fā)展模式已飽受詬病,能源價(jià)格起到牽一發(fā)而動(dòng)全身的作用,卻因沒(méi)有石油定價(jià)權(quán)而被動(dòng)承受油價(jià)劇烈波動(dòng)的后果。當(dāng)前,中國(guó)通過(guò)供給側(cè)改革化解低端產(chǎn)能過(guò)剩問(wèn)題中,應(yīng)加快提升自主創(chuàng)新能力,盡快使制造業(yè)邁向全球價(jià)值鏈中高端。同時(shí),中國(guó)應(yīng)積極發(fā)展國(guó)內(nèi)石油期貨市場(chǎng),爭(zhēng)取世界原油市場(chǎng)的話語(yǔ)權(quán)。

其次,根據(jù)金融市場(chǎng)的廣度和深度審慎推進(jìn)資本項(xiàng)目開放。俄羅斯的經(jīng)驗(yàn)表明,金融市場(chǎng)發(fā)展不成熟的情況下開放資本項(xiàng)目,一國(guó)難以承受較大外部沖擊,導(dǎo)致風(fēng)險(xiǎn)在其不同市場(chǎng)間傳染,形成的聯(lián)動(dòng)效應(yīng)可引發(fā)金融體系動(dòng)蕩甚至釀成金融危機(jī)。因此,在推進(jìn)資本項(xiàng)目穩(wěn)步開放中,中國(guó)應(yīng)加強(qiáng)金融市場(chǎng)建設(shè),提高金融體系運(yùn)行效率和市場(chǎng)監(jiān)管有效性。

最后,基于具體國(guó)情優(yōu)化匯率制度安排。俄羅斯較早實(shí)行了浮動(dòng)匯率制度,出于穩(wěn)定匯率的考慮,俄羅斯央行會(huì)主動(dòng)干預(yù)外匯市場(chǎng),盡量降低匯率風(fēng)險(xiǎn)。中國(guó)在深化匯率制度改革進(jìn)程中,應(yīng)完善人民幣匯率市場(chǎng)化機(jī)制,增強(qiáng)匯率彈性,加強(qiáng)與區(qū)域和國(guó)際性金融組織合作,防范和化解金融風(fēng)險(xiǎn)。

參考文獻(xiàn):

[1] Svetlana F. Under pressure:Dynamic pass-through of oil price to the RUB/USD exchange rate[J]. International Economics, 2018, 156(6):117-126.

[2] Wang Y, Wu C, Yang L. Oil price shock and stock market activities:Evidence from oil-importing and oil-exporting countries[J]. Journal of Comparative Economics, 2013, 41:1220-1239.

[3] Michael S, Neda T. Economic significance of oil price change on Russian and Chinese stock market[J]. Applied Financial Economics, 2018, 23(7): 561-571.

[4] Chkili W, Nguyen D K. Exchange rate movements and stock market returns in a regime-switching environment: Evidence for BRICS countries[J]. Research in International Business and Finance, 2014, 31(5): 46-56.

[5] Lu Sui, L S. Spillover effects between exchange rate and stock prices:Evidence from BRICS around the recent global financial crisis[J]. Research in International Business and Finance, 2016(36): 459-471.

[6] Basher S A,Haug A A, Sadorsky P. Oil price, exchange rate and emerging stock market [J]. Energy Economics, 2012, 34(1):227-240.

[7] Delgado N A B, Estefania ?Bermudez Delgado,Saucedo E. The relationship between oil prices, the stock market and the exchange rate:Evidence from Mexico [J]. The North American Journal of Economics and Finance, 2018, 45(5):266-275.

[8] 于娟. 盧布匯率制度安排對(duì)俄羅斯經(jīng)濟(jì)影響研究[D]. 沈陽(yáng):遼寧大學(xué),2011.

[9] Gaidar Institute. Russian economy in 2015: Trends and outlooks[M]. Moscow, Gaidar Institute Publisher, Issue37, 2016.

(責(zé)任編輯:鐘 瑤)

Research on the Dynamic Relationship Between Oil Price, Ruble Exchange Rate and RTS Stock Index based on a TVP-VAR Model

LUO Jin1, 2,LIU Wencui1

(1. School of Finance, Xinjiang University of Finance and Economics, Urumqi, Xinjiang 830000, China; 2. School of Economics, Central South University of Forestry and Technology, Changsha, Hunan 410004,China)

Abstract:Based on monthly data from 2000 to 2018, this paper uses the TVP-VAR model to study the interaction among the international oil price, the ruble exchange rate and the Russian RTS index. The results show that there is an obvious time-varying interaction among them, and it varies with time and the background. The interaction and the spillover effects may endanger the security of the financial system. China should prudently promote the opening of capital Account, optimize the arrangements of exchange rate system, lead the adjustment and upgrading of industrial structure with independent innovation, prevent and resolve financial risks.

Key words:oil price; Ruble Exchange Rate; RTS Stock Index; TVP-VAR Model

作者簡(jiǎn)介: 羅 瑾(1973—),女,湖南長(zhǎng)沙人,新疆財(cái)經(jīng)大學(xué)金融學(xué)院博士研究生,中南林業(yè)科技大學(xué)經(jīng)濟(jì)學(xué)院教師,研究方向:區(qū)域金融經(jīng)濟(jì);劉文翠(1963—),女,新疆烏魯木齊人,新疆財(cái)經(jīng)大學(xué)金融學(xué)院教授,博士生導(dǎo)師,研究方向:國(guó)際金融。