地理位置、高鐵與盈余穩健性

2020-08-06 14:21:08胡珺,馬棟,周林子,胡國柳

財經理論與實踐 2020年4期

胡珺,馬棟,周林子,胡國柳

摘 要:基于債務契約假說的分析框架,探討企業地理分布對盈余確認穩健性的影響,研究發現:當企業地理分布相對更加偏遠時,在信息不對稱加劇的影響下,融資約束會刺激企業選擇更加激進的盈余確認政策;城市高鐵開通有助于縮減時空距離,從而弱化企業地理分布在盈余政策選擇中的影響。進一步研究發現,企業地理分布對盈余穩健性的負向影響在非國有企業、高負債企業和低股利企業中更為明顯,地理偏遠企業采用激進的盈余政策主要是為了向資本市場釋放利好信息,以緩解企業的外部融資約束。

關鍵詞: ?地理位置;高鐵;信息不對稱;盈余穩健性

中圖分類號:F275.2 ? ?文獻標識碼: A ? ?文章編號:1003-7217(2020)04-0062-08

基金項目: ?國家自然科學基金青年項目(71902050)、海南大學科研啟動基金項目(KYQD(SK)1905)

一、引 言

新經濟地理學指出,地理位置不僅體現土地、水氣與礦產等自然資源差異,還具有經濟學內涵,反映金融支持、產權保護及交易成本等經濟特征。新經濟地理學的興起引發了學者們對經濟主體所處空間維度的關注。已有研究表明,盡管當代信息技術和網絡媒介發展迅速,但地理距離仍然是影響信息不對稱的一個客觀指標[1-4]。地理距離會增加信息傳遞成本,也使得信息使用者事前搜尋成本、事中評估成本和事后監督成本都相對增加,從而有損于信息傳遞效率,這對公司治理、資本市場定價和資源配置效率等都存在重要影響[5-8]。

自2007年第六次火車大提速以及國產動車組投入使用以來,中國高速鐵路發展迅速,2018年已經覆蓋了中國60%以上的大中城市。相比于飛機,高鐵能提供更低噪的環境與更低的交通成本;相對于汽車,高鐵則具有速度和舒適度的優勢。由此,高鐵設施的改善在促進區域要素流動、提高信息溝通效率等方面都存在積極的影響。如黃張凱等(2016)指出,高鐵開通縮短了地理上的空間距離,有助于降低地理距離帶來的信息不對稱,提高資本市場定價效率[4];杜興強和彭妙薇(2017)發現,高鐵帶來的交通便捷有助于提升城市對優秀人才的吸引力,提供人才要素的流動[9];趙靜等(2018)研究也表明,高鐵開通可以促進機構投資者和分析師等資本市場要素流動,提高公司信息透明度以預防股價崩盤風險等[7]。

盡管國內外學者圍繞地理距離和高鐵開通的經濟影響進行了一定的探討,但現有的相關文獻更多聚焦在宏觀經濟增長和資本市場定價效率等方面,甚少關注對微觀企業行為的影響。基于此,本文嘗試從企業會計政策選擇的角度,探討地理距離形成的信息不對稱對企業盈余穩健性的影響,并在此基礎上考慮高鐵開通作為時空距離縮短的一個外生沖擊,對地理距離與盈余穩健性關系的潛在作用,以期進一步揭示地域因素在微觀經濟發展中的傳導機制,更加豐富和拓展新經濟地理學領域的研究。

根據Basu(1997)[10]的研究,盈余穩健性主要體現在企業會計盈余對于“好消息”和“壞消息”確認的相對速度,若企業盈余對“壞消息”確認快于“好消息”,則說明盈余存在穩健性。盈余信息的穩健程度影響信息披露質量和金融市場資源配置,長期以來都得到了國內外學者的重點關注與探討[11-18]。關于穩健性產生的原因,Watts(2003)[13,14]通過分析認為主要可以歸結為訴訟、契約、管制和稅收四個方面,而其中債務契約的影響又最為突出。債務契約影響盈余穩健性的邏輯在于:締結契約的雙方存在信息不對稱,而穩健的盈余確認原則可以提高企業盈余信息質量,緩解外部投資者的信息不對稱問題,降低債務違約風險。因此,在面對債務人提出的資金需求時,債權人會要求借貸企業提供更穩健的盈余信息[19,20]。從債務契約的角度分析,由于地理距離進一步提高債務契約雙方的信息不對稱程度,債權人為放貸所需付出的信息搜集成本和監管成本相對越高,因此當企業地理分布相對更加偏遠時,債權人會要求更高的風險溢價補償,同時要求企業提供更穩健的會計盈余信息,降低信息不對稱和債務違約風險。

但是,除了上述理論邏輯之外,地理距離也可能通過影響企業外部融資能力,進而影響盈余信息確認的穩健性。其邏輯在于:當企業地理分布相對更加偏遠時,由于信息不對稱程度更高,外部投資者(無論是債務還是股權)可能都會要求更高的風險溢價補償,放大企業融資約束。Loughan和Schultz(2005)發現,企業與中心城市平均距離會增加企業的信息不對稱程度,從而使得企業面臨融資的約束程度也相對更高[21]。雖然更為穩健的會計政策可以增進盈余信息質量,降低信息不對稱程度,但這可能會導致外部投資者低估企業的真實盈利能力。在此影響下,企業管理者可能更有動機向投資者提供更加“漂亮”的盈余信息,傳遞企業盈利能力強的信號,通過增加外部投資者的信心,緩解融資約束的同時降低融資成本。因此,在符合會計準則的相關條件下,企業管理者為提高外部融資能力,可能通過采用非對稱的盈余確認政策,更快確認有利信息并延遲確認不利信息,“粉飾”財務報表。由此,企業相對偏遠的地理分布也可能帶來更低的盈余穩健性。

高鐵的高速發展優化了地域網絡結構,極大程度地壓縮了時空距離并拓展了企業與投資者的溝通渠道。從企業地理分布影響盈余穩健性的邏輯而言,其關鍵傳導機制都在于地理距離增加了企業信息不透明程度,而高鐵的開通和發展有助于方便契約雙方的信息交流,降低企業外部投資者的信息搜尋成本與監管成本,緩解信息不對稱,弱化企業地理分布相對偏遠的消極影響。因此,從信息不對稱的角度出發,理論上而言,高鐵的開通應該有助于緩解地理距離這一外生條件對企業盈余穩健性的影響。

基于以上分析和討論,本文以2003-2016年A股上市公司為樣本,檢驗了企業與省會中心的地理距離對于盈余穩健性的影響。實證結果發現:在控制了行業、年度以及公司基本面的影響之后,隨著企業與省會城市的相對距離增加,企業會表現出更加激進的會計政策選擇,盈余穩健性程度更低。企業所處城市的高鐵開通有效緩解地理距離帶來的信息不對稱程度,使得企業采用更激進盈余確認的動機降低,盈余穩健性程度相對提升。上述結果在考慮金融危機影響、更換盈余穩健性衡量方式后仍然成立,說明研究結論存在較高穩健性。在進一步的研究中,我們還發現,地理距離與盈余穩健性的負相關關系在非國有企業、高財務杠桿企業和低股利分配企業中更為明顯,這些結果也進一步說明,相對距離更加偏遠的企業采用更為激進的盈余確認方式,主要是受到外部融資約束的影響,管理者有動機通過“粉飾”盈余信息以增強外部融資能力。

二、文獻回顧與假說提出

新古典經濟學提出,信息是為市場投資者提供決策參考的重要依據。在現代商業模式中,市場中總會存在一批人比其他人更具有信息優勢,即經濟環境中總是存在一定的信息不對稱。Akerlof(1970)[22]闡述的“二手車市場”與“檸檬效應”,打開了現代資本市場中信息不對稱話題探討的黑匣子。從經濟環境信息不對稱與企業資本結構的關系出發,已有文獻的研究方向大概可以分為兩個維度:股權市場上的信息不對稱、債務契約締結過程中的信息不對稱。Baron(1982)[23]總結美國股市中的信息不對稱問題,認為市場各方在對企業價值、未來發展以及市場上不可預期需求的判斷上存在信息偏差,造成了IPO抑價的現象。楊丹和王莉(2001)[24]、韓德宗和陳靜(2001)[25]以及丁庭棟(2013)[26]等以中國的資本市場為研究對象對上述現象進行檢驗,發現信息不對稱也是扭曲市場定價效率的重要原因。從債務契約的角度來講,信息不對稱使得債權方無法完全了解債務人的真實狀況,會要求企業提供更高的利率作為風險補償,信息不對稱程度更高,信貸利差也更大[27,28]。考慮銀行貸款作為一種典型的債務契約,孫錚等(2006)[29]研究發現,會計信息質量在企業與銀行達成債務契約過程中具有不可替代的作用;徐昕與沈紅波(2010)[30]則證明了提高企業信息透明度以緩解投資者的信息不對稱,對降低債務契約成本存在積極影響;鄭登津和閆天一(2016)[18]總結前人研究指出,借貸雙方之間的供給平衡是決定債務契約的關鍵,在供給雙方存在信息不對稱情況下會影響債務契約效率。

債務契約效率受到信息不對稱問題的影響,而企業對盈余信息確認的穩健性程度則影響盈余信息質量,由此引發了學者們關于債務契約與會計穩健性內在關系的探討。Watts(2003)[13,14]指出,會計盈余的穩健性主要源于訴訟、契約、管制和稅收四個方面,但契約的影響最為明顯;Ball等(2000)[19]以及Bushman和Piotroski(2006)[20]等學者也認為,債務契約是產生盈余穩健性需求的根本原因。信息不對稱影響債務契約對盈余穩健性的需求可以分事前、事中、事后三個時間過程。達成債務契約之前,盡管銀行比一般債權人在處理債務人信息上具有成本優勢,但是債權銀行也不能從根本上消除信息不對稱問題。企業內部“軟信息”的存在使得債權銀行在放貸時會同樣面臨管理者的道德風險[4],作為風險防范,債權銀行要求企業提供更加穩健的盈余信息。事中階段主要表現為達成債務契約的條款設計,由于債權人對企業盈余只有固定的索取權,相對于股東更加保守,信息不對稱使得其更加關注資產變現能力,在達成債務契約時也會對企業盈余提出穩健性要求[31,32]。事后過程具體表現為銀行債務契約的監督功能,信息不對稱條件下債券人為了確保放貸資金贖回,會要求企業采用盈余穩健性政策[30,33],而當企業陷入財務困境時會更為明顯[34]。

已有的大量研究表明,企業與投資者的地理距離會增加信息傳遞成本,也使得投資者的事前搜尋成本、事中評估成本和事后監督成本都相對增加,從而有損于信息傳遞效率,增加信息不對稱程度[1,2,4,6,7]。那么,這種由于外生地理因素導致的信息不對稱程度增加,是否也會潛在地影響企業的會計盈余穩健性呢?根據已有文獻的分析,圍繞債務契約雙方的不同利益需求,我們預測,地理距離導致的信息不對稱加深對企業會計盈余穩健性的影響,可能存在兩個完全相反的方向。

從債務契約中債權人的角度來講,由于隨著地理距離的逐步增加,進一步增強了債權人與企業間的信息不對稱程度。雖然信息技術在一定程度上弱化了地理距離對“硬信息”的影響,但在評估契約風險和價值過程中,企業發展潛力等非標準化的“軟信息”往往比標準化“硬信息”更加重要[35,36]。企業地理分布相對距離更遠,“軟信息”的不對稱程度更高。此外,債務契約的監督作用也會受到地理距離的影響,債權人無法完全參與企業生產經營活動,地理距離導致的信息不對稱可能誘發企業管理者的道德風險問題,增加債務契約的違約風險。也就是說,債權人對企業的信息搜集、評估和契約完成后的監督成本都會隨地理距離增長而增加。在此情形下,企業采用穩健的盈余確認原則不僅能夠提高盈余信息質量,緩解信息不對稱程度,還能夠在一定程度上約束信息不對稱引發的管理者代理問題,如降低在職消費、提高投資效率等[16,17]。因此,從債權人的利益需求而言,為緩解相對距離更遠企業的信息不對稱問題,降低債務契約的違約風險,債權人會要求企業采用更加穩健的盈余確認政策。

但是,從債務契約中債務人(企業)的角度來講,由于地理距離增加了企業與債權人的信息不對稱,基于提升外部融資能力的需求,企業可能采用更加激進的盈余確認政策。這主要是因為,較遠的地理距離使得銀行需要付出更多的信息搜尋成本與監督成本,作為對成本的補償,債權人可能會對遠距離企業更加惜貸,或收取更高的信貸利息。Loughan和Schultz(2005)[21]發現,企業與中心城市的平均距離越遠,企業面臨融資外部約束程度更高;Bulter(2008)[37]指出,由于“軟”信息不對稱程度更低,銀行在放貸過程中存在本地偏好。Arena和Dewally(2012)[38]則以農村與城市作為地理劃分,發現農村地域的企業比城市地區的企業付出了更高昂的信貸成本,債務利差更大;許坤和笪亨果(2015)[39]也發現,地理距離越遠的公司需要支付的借款利率也相對更高。在融資約束的影響下,雖然更為穩健的盈余信息可以緩解信息不對稱程度,但這也會導致外部投資者低估企業的真實盈利能力。相反,企業采用更加激進的盈余確認政策,更快確認有利信息并延遲確認不利信息,可以向資本市場提供更加“漂亮”的盈余信息,傳遞企業盈利能力強的信號,增加投資人的信心,緩解融資約束。因此,對于地處偏遠的企業而言,外部融資約束可能導致企業更低的盈余穩健性。

綜上所述,若分別從債權人和企業的角度分析,企業地理分布對盈余穩健性的影響可能存在完全相反的方向。基于此,提出如下競爭性假設:

H1a 企業地理分布更加偏遠,盈余穩健性程度相對更高。

H1b 企業地理分布更加偏遠,盈余穩健性程度相對更低。

已有文獻指出,基礎交通設施的改善可以促進區域要素流動,提高信息溝通效率,緩解地理區位帶來的消極影響[40-42]。從中國情境來看,自2007年第六次火車的大提速,首次將時速200千米以上國產動車組投入使用以來,經過十余年發展,高鐵已覆蓋中國60%以上的大中城市。聚焦高鐵開通的經濟后果,黃張凱等(2016)[4]指出,高鐵交通加速了區域人員流動,很大程度上彌補了由于地理因素帶來的信息不對稱性問題,提高了資本市場定價效率;卞元超等(2018)[8]則發現,高鐵開通能夠壓縮經濟主體的時間距離與經濟成本,為勞動力等要素流動提供方便,弱化地域因素潛在的消極影響;趙靜等(2018)[7]則從微觀企業的視角發現,高鐵的開通為分析師和機構等信息中介的實地調研提供了便利,有助于增加企業信息透明度,預防管理層出于自利動機隱瞞企業“壞”消息可能誘發的股價崩盤風險。

根據第一個假設的邏輯,由于企業地理位置影響增加了契約雙方的信息不對稱程度,從而會潛在地影響企業盈余信息確認的穩健性。依據此邏輯,從區域基礎交通設施建設的角度來講,高鐵開通提供交通便利能夠加速產品和資本市場的要素流動,很大程度上彌補了地理因素帶來的信息不對稱問題。因此,高鐵開通很可能也會潛在地弱化地理因素在企業盈余確認原則的影響。從債權人的角度而言,高鐵開通使得債權人能夠降低獲取企業“軟信息”的成本,事后監督成本也會相對降低[41],這都會弱化債權人對于企業盈余穩健性的需求;從企業的角度來講,高鐵開通帶來的要素流動和監督便利,會弱化債權人放貸的價格歧視和本土偏好[40],企業通過更激進的盈余確認釋放利好消息,增加融資能力的動機也會相對降低。基于此,我們提出如下假設:

H2 企業所處城市高鐵的開通,會相對降低地理因素對企業盈余穩健性的影響。

三、研究設計

(一)樣本選擇與數據來源

選擇中國滬深A股所有上市公司作為研究樣本。由于中國的第一條高速鐵路“秦沈客運專線”的投入使用時間為2003年,故本文以2003年作為研究樣本的起始時間,選擇2003-2016年作為樣本區間。在此基礎上,我們對初試樣本進行了如下篩選:(1)剔除金融行業樣本,避免行業財務數據結構偏差的影響;(2)剔除被ST的企業樣本,因為這些企業由于連續虧損而被特別處理;(3)剔除數據存在缺失的企業樣本。經過以上處理后,共得到了20304個年度企業樣本。為防止數據極端值的影響,對所有連續變量都在1%和99%的水平上做了Winsorize處理。用于計算企業地理距離的數據來自于CSMAR企業經緯度子庫;高鐵數據來源于國家鐵路局網站,缺失信息用百度進行了校對和填補;其他財務數據均來自于CSMAR數據庫。

(二)變量定義與度量

1. 會計盈余穩健性。已有文獻關于會計盈余穩健性的模型的度量,主要包括Basu(1997)[10]的反向回歸模型、Givoly和Hayn(2000)[12]的負向應計模型、Ball和Shivakumar(2006)[43]的盈余反轉模型、Khan和Watts(2009)[44]的Cscore 模型等。由于負向應計模型和Cscore 模型能夠從企業層面得到盈余穩健性的具體變量,故本文在主檢驗部分主要使用這兩個模型計算企業會計盈余的穩健性①。在穩健性檢驗部分,分別用Basu(1997)[10]的反向回歸模型、Ball和Shivakumar(2006)[43]的盈余反轉模型測試盈余穩健性指標的敏感性。

其中,Givoly和Hayn(2000)[12]的負向應計模型計算公式如下:

Consacc=-∑(TAcc-OpAcc)/Size(1)

式中,TAcc表示企業的總應計利潤,等于凈利潤+折舊-經營活動凈現金流,OpAcc表示企業的經營性應計利潤;非經營性應計利潤=TAcc-OpAcc;Size表示企業總資產;Consacc等于t-2、t-1和t 三年的累計非經營性應計利潤的負數。Consacc即表示企業的盈余穩健程度,該數值越大,表示企業的盈余穩健性程度更高。

另一個穩健性指標,Khan和Watts(2009)[44]的Cscore模型的計算公式如下:

EPS/Pt-1=β0+β1Dr+(μ0+μ1Size+

μ2MB+μ3Lev)Return+(λ0+λ1Size+

λ2MB+λ3Lev)Dr×Return+β4Size+

β5MB+β6Lev+β7Dr×Size+β8Dr×

MB+β9Dr×Lev+ε(2)

Gscore=β2=μ0+μ1Size+μ2MB+μ3Lev(3)

Cscore=β3=λ0+λ1Size+λ2MB+λ3Lev(4)

式中,EPS為i公司在第t年披露的扣除非經常性損益的每股基本收益;P為i公司在t-1年末股票的收盤價格;Return表示公司在t年(12個月)的股票收益率;Dr表示二元啞變量,當Return小于0 時,對Dr取值為1,否則取值為0;Size是公司總資產的自然對數;MB是年末權益的市賬比;Lev 是公司年末資產負債率;Gscore代表確認好消息的及時性程度;Cscore代表企業的盈余穩健性。對模型(2)分年度回歸,得到系數λ0-3,并代入公式(4)中,即得到每個企業樣本年度的盈余穩健性。

2. 企業地理分布。以企業與省會城市中心的相對距離衡量企業的地理分布。具體計算過程如下:首先,整理企業注冊地址各年度的經緯度信息,該部分的數據來源于CSMAR數據庫;其次,整理企業所在省份的省會中心的經緯度信息,該部分的數據來源于手工收集和整理;再次,利用企業和省會城市的經緯度信息,運用Stata的“geodist”命令計算兩者間的相對距離;最后,用Stata程序計算得到的企業距離除以1000后,再取自然對數,變量符號用Distance表示。

3. 高鐵開通。中國的第一條高速鐵路“秦沈客運專線”的投入使用時間為2003年,在此之后高鐵建設得到了迅速發展。通過收集整理全國各地級市開通高鐵的具體年份,然后與企業所處城市匹配,定義高鐵開通變量Train:企業所在城市當年開通了高鐵,則對該企業當年及以后年份對應的Train賦值為1,高鐵開通之前的年份對Train賦值為0。

4. 控制變量。參考劉運國等(2010)[45]、饒品貴和姜國華(2011)[46]以及雷光勇等(2015)[32]的研究,選擇如下變量作為控制變量:公司規模Size、資產負債率Lev、賬面市值比MB、產權性質SOE、凈資產收益率ROE、現金持有Cash、有形凈值債務率TNDR,以及年度Year、行業Industry和企業Firm的固定效應。

(三)實證模型設計

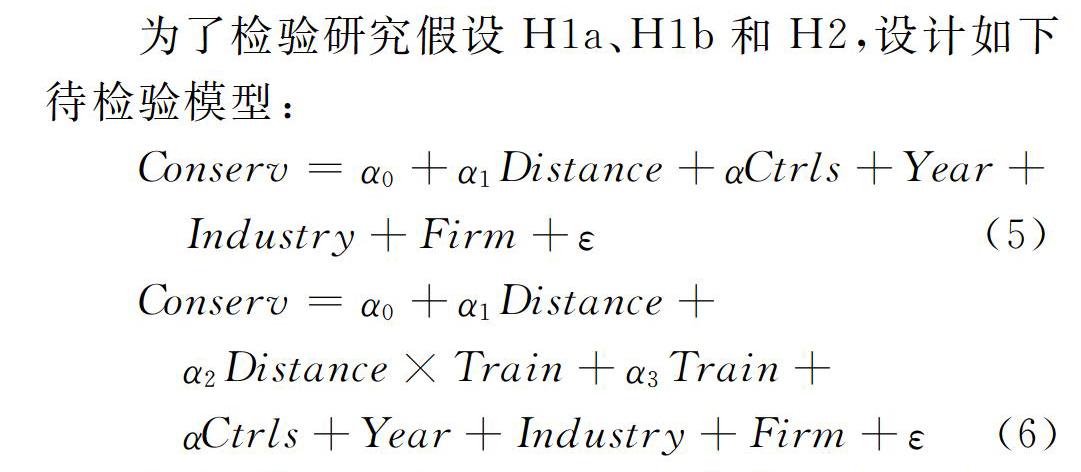

為了檢驗研究假設H1a、H1b和H2,設計如下待檢驗模型:

Conserv=α0+α1Distance+αCtrls+Year+

Industry+Firm+ε(5)

Conserv=α0+α1Distance+

α2Distance×Train+α3Train+

αCtrls+Year+Industry+Firm+ε(6)

其中,模型(5)用于檢驗研究假設H1a和H1b,模型(6)用于檢驗研究假設H2。兩個模型中,Conserv表示企業盈余穩健性,分別用Givoly和Hayn(2000)[12]模型計算的Consacc和Khan和Watts(2009)[44]模型計算的Cscore進行衡量,Distance表示企業與省會城市的地理距離;Train表示企業所在城市是否開通高鐵;Ctrls表示控制變量,Year、Industry和Firm分別表示年度、行業和企業的固定效應。

四、實證檢驗及結果分析

(一)描述性統計

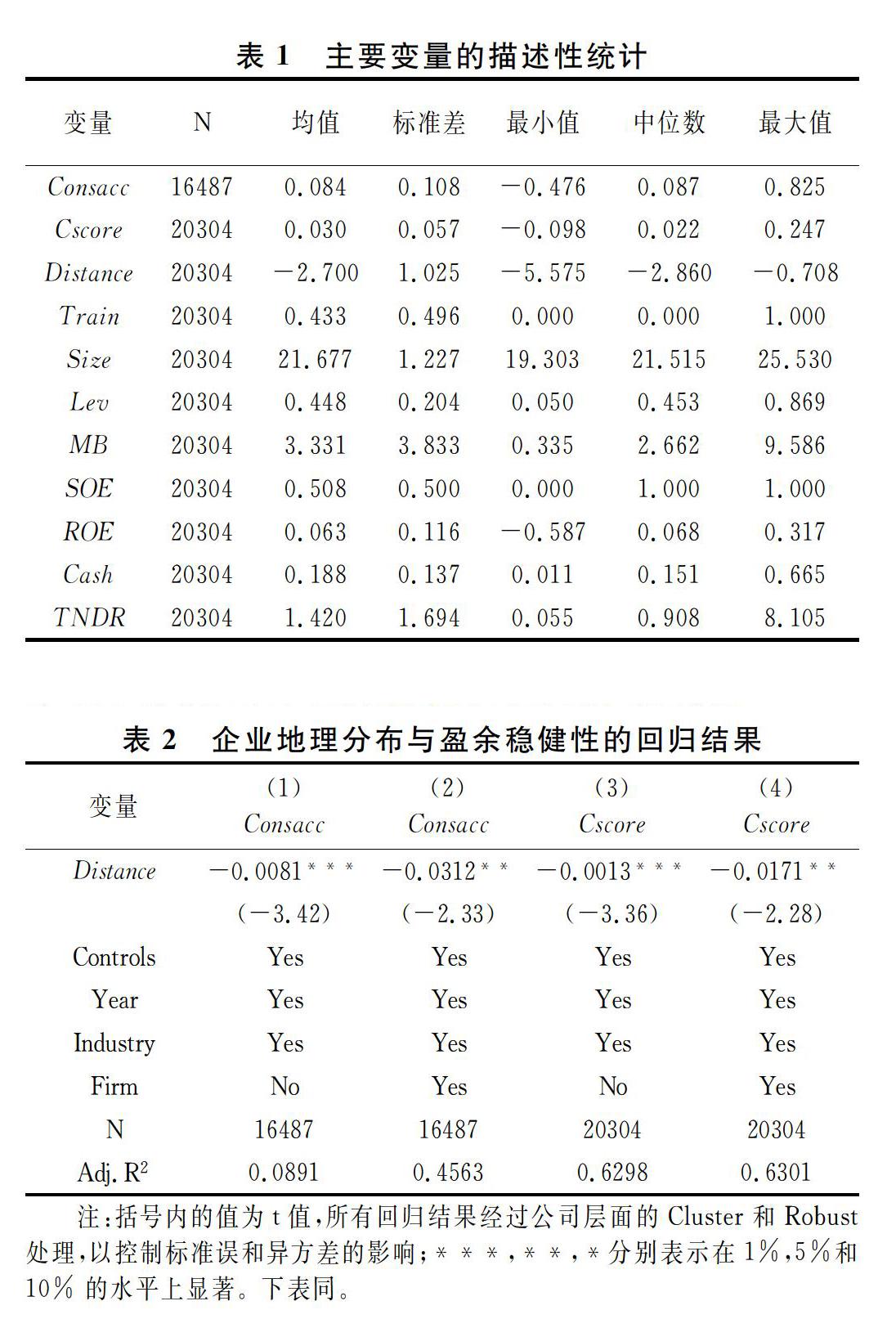

表1報告了本文主要變量的描述性統計結果。其中,盈余穩健性變量Consacc的均值為0.084、Cscore的均值為0.030,這與饒品貴和姜國華(2011)[46]統計的數值基本相似,但與Khan和Watts(2009)[44]以美國上市公司計算的均值0.105相比較小,說明中國上市盈余穩健性的整體水平要低于美國;兩個變量的標準差分別為0.108和0.057,都大于其均值,說明樣本中不同企業的盈余穩健性水平存在一定差異。企業地理分布變量Distance的均值為-2.700,計算還原后的數值為109.25,說明樣本企業與省會中心的平均距離約為110千米;標準差為1.025,說明不同企業相對與省會中心的地理分布存在較大差異。高鐵開通變量Train的均值為0.443,說明年度企業樣本中,企業所處城市約43%開通了高鐵。產權性質SOE的均值為0.508,說明樣本中國有企業與非國有企業的數量大致相當。

(二)回歸檢驗與結果分析

1. 企業地理分布與盈余穩健性。表2報告了對研究假設H1a和H1b的回歸檢驗結果。其中,前兩列以企業盈余穩健性指標Conacc作為被解釋變量,第(2)列在第(1)列的基礎上還增加了公司層面的固定效應。結果顯示,這兩列中企業地理分布變量Distance的系數分別為-0.0081和-0.0312,都至少在5%的水平上顯著,這說明企業地理分布相對于省會城市中心越遠,盈余穩健性程度更低,與前文的研究假設H1b的預期相吻合。在后兩列中,以企業盈余穩健性指標Cscore作為被解釋變量,同樣逐步加入公司固定效應。可以發現,這兩列中,地理變量Distance的系數分別為-0.0013和-0.0171,也都至少在5%的水平上具有統計顯著性,后兩列的回歸結果與前兩列保持一致,同樣支持了前文假設H1b的預期。整體來講,表2的回歸結果說明,對于地理距離越遠的公司,盈余穩健性與地理距離之間呈現顯著負相關關系,企業相對省會城市地理距離越遠,盈余穩健性程度相對更低。

2. 企業地理分布、高鐵開通與盈余穩健性。表3報告了對前文研究假設H2的回歸檢驗結果。與表2的結果類似,前兩列以企業盈余穩健性指標Conacc作為被解釋變量,后兩列以Cscore作為被解釋變量,并在回歸中逐步加入公司層面的固定效應。結果顯示,在這四列中企業地理分布變量Distance的系數都至少在5%的水平上顯著為負,說明當企業所在城市未開通高鐵時(Train=0時),距離省會城市相對更遠,企業盈余穩健性程度更低;地理距離與高鐵開通的交互項Distance×Train的系數在四列中都顯著為正,這就說明當企業所在城市開通高鐵后,顯著地降低了企業地理距離相對更遠的分布對于盈余信息穩健程度的影響。也就是說,表3的回歸結果支持了本文的研究假設H2,即高鐵的開通降低了地理因素在企業選擇盈余確認政策中的影響。

(三)穩健性檢驗

為進一步論證前文回歸結果的穩健性,進行如下穩健性檢驗:(1)分別采用Basu(1997)[10]的反向回歸模型、Ball和Shivakumar(2006)[43]的盈余反轉模型衡量企業盈余穩健性,對指標敏感性進行檢驗;(2)剔除2008年的年度樣本,控制金融危機對企業盈余穩健性的影響;(3)結合企業搬遷導致地理距離的外生變化,檢驗潛在的內生性問題是否導致研究結論偏差。以上穩健性檢驗結果均支持了本文的假設預期,但囿于文章篇幅,結果不再詳細報告。

(四)進一步分析

根據研究假設H1b,地理分布更加偏遠的企業盈余確認方式更加激進,主要是由于地理距離增加了企業融資約束,使得管理者有動機通過降低盈余穩健性,向市場傳遞更多利好信息,以增強融資能力。雖然前文的回歸結果與假設H1b的預期相吻合,并且從高鐵緩解信息不對稱的角度,提供了進一步的支持論證。但是,有關地理距離影響盈余穩健性的理論機制,是否真的是由于融資約束的影響,還需要進一步探討。

根據前文邏輯,若增強融資能力是地理距離影響盈余穩健性的潛在機制,則應該可以預期,當企業融資約束程度更高時,地理距離對盈余穩健性的影響應該更加明顯。基于此,參考王彥超(2009)[47]、陸正飛和韓非池(2013)[48]的方法,采用企業產權性質SOE、負債比率Leverage和股利發放Payout三個指標,衡量企業的融資約束程度。若企業負債比率小于年度行業中位數,對Leverage賦值為1,否則為0;若企業股利發生水平大于年度行業中位數,對Payout賦值為1,否則為0。將非國有企業(SOE=0)、高負債企業(Leverage=0)和低股利企業(Payout=0)定義為融資約束更高組,以此檢驗企業融資約束程度對地理距離與盈余穩健性關系的影響。

表4報告了對融資約束機制檢驗的回歸結果。可以發現,在分別以Consacc和Cscore為被解釋變量的回歸結果中,Distance系數都顯著為負,說明對于受到更高融資約束的企業而言,相對偏遠的地理分布會導致企業盈余穩健性程度相對更低;但交互項Distance×SOE、Distance×Leverage以及Distance×Payout的系數都至少在5%的水平上顯著為正,這也就意味著,隨著企業融資約束緩解,地理距離與盈余穩健性的負向關系會逐漸弱化。整體來講,表4的結果說明,當企業的融資約束程度相對更高時,企業地理分布對盈余穩健性的影響更加明顯,這與我們之前的分析和預期相一致,支持了企業地理距離負向影響盈余穩健性,主要是基于緩解融資約束的理論解釋。

五、結論及啟示

以2003-2016年上市公司為研究樣本,研究了公司所處的地理位置對盈余穩健性的影響,同時將城市高鐵開通作為一次外生沖擊,進一步探究了時空距離的外生縮減對地理位置與盈余穩健性關系的影響。結果表明:當企業距離省會城市相對更遠時,在信息不對稱加劇的條件下,企業會選擇更加激進的盈余確認方式;城市高鐵的開通有效緩解地理距離產生的信息不對稱,從而弱化企業地理分布在盈余穩健性政策選擇中的潛在影響;上述結論在經過一系列穩健性檢驗后,依舊成立。同時還發現,地理距離與盈余穩健性的負向關系在非國有企業、高負債企業和低股利企業中更為明顯,這說明地理偏遠企業采用盈余穩健程度相對更低的會計政策,主要動機是為了向資本市場釋放利好信息,以緩解企業的外部融資約束,降低融資成本。

研究結論具有一定的啟示:偏遠位置的企業有動機通過激進的盈余確認方式,傳遞企業利好的財務信息和盈利能力,但歸根結底還是在于相對偏遠的地理分布增加了企業的外部融資約束。因此,從源頭上解決企業激進的盈余政策選擇,提高會計信息在資本市場的資源配置效應,關鍵還是需要在政策上和公司實務中尋找潛在的優化路徑,緩解地理因素導致的金融和經濟資源配置扭曲。基于高鐵開通的視角,發現基礎交通設施建設可以在很大程度上緩解地理分布導致的低質量信息問題,這些結論從高鐵建設選址規劃的角度,為政府部門緩解區域發展不平衡問題提供了重要參考。此外,由于融資約束是地理距離降低盈余信息質量的重要機制,因此政府在配置信貸、補貼資源時,可以適當向偏遠距離傾斜,以弱化企業管理層的盈余信息管理動機。

注釋:

① ?由于該模型計算企業盈余穩健性需要用到連續三年的累計非經營性應計利潤,故采用該指標衡量盈余穩健性時,樣本量會相對減少。本文計算該指標后,樣本量減少為16487個。

參考文獻:

[1] Loughran T. The impact of firm location on equity issuance[J].Financial Management, 2008, 37(1): 1-21.

[2] Kalnins A, Lafontaine F. Too far away· The effect of distance to headquarters on business establishment performance[J]. American Economic Journal: Microeconomics, 2013,5(3): 157-79.

[3] 蔡慶豐, 江逸舟. 公司地理位置影響其現金股利政策嗎·[J]. 財經研究, 2013, 39(7):38-48.

[4] 黃張凱,劉津宇,馬光榮.地理位置、高鐵與信息:來自中國IPO市場的證據[J].世界經濟,2016,39(10):127-149.

[5] Kang J K, Kim J M. The geography of block acquisitions[J]. The Journal of Finance, 2008, 63(6): 2817-2858.

[6] 張瑋婷, 王志強. 地域因素如何影響公司股利政策:“替代模型”還是“結果模型”·[J]. 經濟研究, 2015, 50(5):76-88.

[7] 趙靜, 黃敬昌, 劉峰. 高鐵開通與股價崩盤風險[J]. 管理世界, 2018, 34(1):157-168+192.

[8] 卞元超, 吳利華, 白俊紅. 高鐵開通是否促進了區域創新·[J]. 金融研究, 2019(6):132-149.

[9] 杜興強, 彭妙薇. 高鐵開通會促進企業高級人才的流動嗎·[J]. 經濟管理, 2017, 39(12):89-107.

[10]Basu S. The conservatism principle and the asymmetric timeliness of earnings1[J]. Journal of Accounting and Economics, 1997, 24(1): 3-37.

[11]DeFond M L, Jiambalvo J. Debt covenant violation and manipulation of accruals[J]. Journal of Accounting and Economics, 1994, 17(1-2): 145-176.

[12]Givoly D, Hayn C. The changing time-series properties of earnings, cash flows and accruals: Has financial reporting become more conservative·[J]. Journal of Accounting and Economics, 2000, 29(3): 287-320.

[13]Watts R L. Conservatism in accounting part I: Explanations and implications[J]. Accounting Horizons, 2003, 17(3): 207-221.

[14]Watts R L. Conservatism in accounting part II: Evidence and research opportunities[J]. Accounting horizons, 2003, 17(4): 287-301.

[15]朱凱, 陳信元. 認購方式與IPO抑價[J]. 經濟科學, 2005(3):66-79.

[16]Hu J, Li A Y, Zhang F F. Does accounting conservatism improve the corporate information environment·[J]. Journal of International Accounting, Auditing and Taxation, 2014, 23(1): 32-43.

[17]張悅玫, 張芳, 李延喜. 會計穩健性、融資約束與投資效率[J]. 會計研究, 2017,(9):35-40+96.

[18]鄭登津, 閆天一. 會計穩健性、審計質量和債務成本[J]. 審計研究, 2016(2):74-81.

[19]Ball R, Kothari S P, Robin A. The effect of international institutional factors on properties of accounting earnings[J]. Journal of Accounting and Economics, 2000, 29(1): 1-51.

[20]Bushman R M, Piotroski J D. Financial reporting incentives for conservative accounting: The influence of legal and political institutions[J]. Journal of Accounting and Economics, 2006, 42(1-2): 107-148.

[21]Loughran T, Schultz P. Liquidity: Urban versus rural firms[J]. Journal of Financial Economics, 2005, 78(2): 341-374.

[22]Akerlof G A. The market for lemons: Quality and the market mechanism. quarterly[J]. Journal Economics, 1970, 84: 488-500.

[23]Baron D P. A model of the demand for investment banking advising and distribution services for new issues[J]. The Journal of Finance, 1982, 37(4): 955-976.

[24]楊丹, 王莉. 中國新股發行抑價:一個假說的檢驗[J]. 復旦學報(社會科學版), 2001(5):85-90.

[25]韓德宗, 陳靜. 中國IPO定價偏低的實證研究[J]. 統計研究, 2001(4):29-35.

[26]丁庭棟. 會計性信息不對稱、新股折價與高管持股變動[J]. 財經科學, 2013(8):117-124.

[27]Petersen M A, Rajan R G. Does distance still matter· The information revolution in small business lending[J]. The Journal of Finance, 2002, 57(6): 2533-2570.

[28]Degryse H, Ongena S. Distance, lending relationships, and competition[J]. The Journal of Finance, 2005, 60(1): 231-266.

[29]孫錚, 李增泉, 王景斌. 所有權性質、會計信息與債務契約——來自我國上市公司的經驗證據[J]. 管理世界, 2006(10):100-107+149.

[30]徐昕, 沈紅波. 銀行貸款的監督效應與盈余穩健性——來自中國上市公司的經驗證據[J]. 金融研究, 2010(2):102-111.

[31]陳圣飛, 張忠壽, 王燁. 會計穩健性研究的理論回顧與展望——基于契約觀和信息觀的視角[J]. 會計研究, 2011(4):35-42.

[32]雷光勇, 王文忠, 邱保印. 政治沖擊、銀行信貸與會計穩健性[J].財經研究, 2015, 41(3):121-131.

[33]胡奕明, 謝詩蕾. 銀行監督效應與貸款定價——來自上市公司的一項經驗研究[J]. 管理世界, 2005(5):27-36.

[34]孫錚, 劉鳳委, 李增泉. 市場化程度、政府干預與企業債務期限結構——來自我國上市公司的經驗證據[J]. 經濟研究, 2005(5):52-63.

[35]過新偉, 王曦. 硬信息與軟信息:孰重孰輕·——非上市中小企業貸款違約風險實證研究[J]. 金融學季刊, 2015, 9(2):61-92.

[36]Cheng Q, Du F, Wang X, et al. Seeing is believing: analysts corporate site visits[J]. Review of Accounting Studies

, 2016, 21(4): 1245-1286.

[37]Butler A W. Distance still matters: Evidence from municipal bond underwriting[J]. The Review of Financial Studies, 2008, 21(2): 763-784.

[38]Arena M P, Dewally M. Firm location and corporate debt[J]. Journal of Banking & Finance, 2012, 36(4): 1079-1092.

[39]許坤, 笪亨果. 我國民營企業貸款的距離影響因素分析[J] .財經理論與實踐, 2015, 36(2):9-15.

[40]Banerjee A, Duflo E, Qian N. On the road: Access to transportation infrastructure and economic growth in China[R]. National Bureau of Economic Research, 2012.

[41]Atack J, Jaremski M S, Rousseau P L. Did railroads make antebellum US banks more sound·[M].Enterprising America: Businesses, Banks, and Credit Markets in Historical Perspective. University of Chicago Press, 2014: 149-178.

[42]Hornung E. Railroads and growth in Prussia[J]. Journal of the European Economic Association, 2015, 13(4): 699-736.

[43]Ball R, Shivakumar L. The role of accruals in asymmetrically timely gain and loss recognition[J]. Journal of Accounting Research, 2006, 44(2): 207-242.

[44]Khan M, Watts R L. Estimation and empirical properties of a firm-year measure of accounting conservatism[J]. Journal of Accounting and Economics, 2009, 48(2-3): 132-150.

[45]劉運國, 吳小蒙, 蔣濤. 產權性質、債務融資與會計穩健性——來自中國上市公司的經驗證據[J]. 會計研究, 2010(1):43-50+95.

[46]饒品貴, 姜國華. 貨幣政策波動、銀行信貸與會計穩健性[J]. 金融研究, 2011(3):51-71.

[47]王彥超. 融資約束、現金持有與過度投資[J]. 金融研究, 2009(7):121-133.

[48]陸正飛, 韓非池. 宏觀經濟政策如何影響公司現金持有的經濟效應·——基于產品市場和資本市場兩重角度的研究[J]. 管理世界, 2013(6):43-60.

(責任編輯:王鐵軍)

Geographic Location, High Speed Rail and Earnings Conservatism

HU Jun1,2,MA Dong1,ZHOU ?Linzi3,HU ?Guoliu4

(1.(School of Management, Hainan University,Haikou,Hainan 570228,China;2.Hainan Institute of Corporate Governance,Haikou,Hainan 570228,China;3.School of Economics, Hainan University,Haikou,Hainan 570228,China;4.School of Finance and Accounting, Zhejiang Gongshang University,Hangzhou,Zhejiang 310012,China)

Abstract:This paper analyzes the impact of geographic distribution of enterprises on earnings confirmation policy based on the analysis framework of debt contract hypothesis. Taking Chinese A-share listed companies from 2003 to 2016 as samples, this paper finds that: when the geographical distribution of enterprises is relatively more remote, under the influence of increasing information asymmetry, financing constraints will stimulate enterprises to choose more aggressive earnings confirmation policies. The opening of the high speed railway helps to reduce the distance both in time and space, thus weakening the influence of geographical distribution of enterprises in the choice of earnings confirmation policy. Further research shows that the negative impact of geographic distribution on earnings conservatism is more obvious in non-state-owned enterprises, high debt enterprises and low dividend enterprises. The aggressive earnings confirmation policies adopted by geographically remote enterprises are mainly aimed at releasing positive information to the capital market to relieve the external financing constraints of enterprises.

Key words:geographical location; high speed rail; information asymmetry; earnings conservatism

作者簡介: 胡 珺(1988—),男,湖南益陽人,海南大學管理學院講師,碩士生導師,研究方向:宏觀經濟政策與微觀企業行為。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32