審計意見對審計質量的衡量:非黑即白?

2020-08-10 00:07:12孔亞平

中國注冊會計師 2020年8期

孔亞平

一、引言

審計意見是審計工作的最終成果,是理論界和實務界一直關注的焦點。審計意見不僅是投資者進行投資決策和銀行發放貸款的重要參考依據,也是企業進行融資決策、審計師續聘以及面臨訴訟風險高低等的重要影響因素。外部審計作為公司治理結構中必不可少的組成部分,其治理作用的發揮主要取決于審計質量。關于審計質量的度量方法,目前學術界尚未達成一 致 觀 點(DeFond and Zhang,2014)。很多文獻中,學者們用審計意見度量審計質量,如果審計師傾向于出具非標準審計意見,則被認為是高質量審計(劉笑霞和李明輝,2011;祝兵等,2018)。也就是說,對于審計師而言,如果出具的非標準審計意見越多,就會被認為其獨立性越強,審計質量越高。不言而喻,如果審計師出具了更多的非標準審計意見,客觀上可能降低了投資者面臨的潛在風險和損失。那么,這是否意味著出具非標準審計意見較少的審計師,審計質量較低?在上市公司被出具非標準審計意見的比例較低的背景下,這是一個非常值得討論的話題,遺憾的是,鮮有文獻對此進行詳細探討。鑒于審計意見和審計質量的重要性,本文嘗試對這一問題進行回答。

國際“四大”通常被視為注冊會計師行業高質量審計服務的代名詞,很多學者用國際“四大”度量審計質量,如果公司聘請的審計師為國際“四大”,就意味著是較高的審計質量(步丹璐和屠長文,2017;周澤將和宋淑嬋,2019)。對此,雖然也有少數學者持有異議(王兵等,2011;劉運國和麥劍青,2006;郭照蕊,2011),但總體而言,理論界和實務界基本上一致地認為,與非國際“四大”相比,國際“四大”的審計質量更高(漆江娜等2004;吳水澎和李奇鳳,2006;王詠梅和王鵬,2006)。趙艷秉和張龍平(2017)的實證研究也表明,用國際“四大”作為高質量審計的度量指標適用于我國A 股市場。那么,國際“四大”出具非標準審計意見的比例是否更高呢?以往文獻研究表明,總體上來看,國際“四大”與非國際“四大”出具非標準審計意見的概率不存在顯著差異(劉運國和麥劍青,2006)。然而,由圖1 可知,近年來,作為高質量審計代名詞的國際“四大”,出具的非標準審計意見占其全部審計意見的比例遠遠低于非國際“四大”和本土“四大”。因此,本文通過實證檢驗進一步分析國際“四大”與審計意見之間的關系及其形成機理,借以回答出具非標準審計意見較少的審計師,審計質量是否較低這一問題。本文主要依次考察了以下兩個問題:國際“四大”與審計意見之間是什么關系?國際“四大”與審計意見之間關系的形成機理是什么?

圖1 審計師出具非標準審計意見情況

二、文獻回顧與假設提出

(一)文獻回顧

隨著審計報告決策有用性的提升,審計意見作為審計報告中最重要的組成部分,越來越受到利益相關者的關注。學者們通常將審計意見劃分為標準無保留審計意見和非標準審計意見進行研究,其中,非標準審計意見包括帶強調事項段的無保留意見、保留意見、無法表示意見和否定意見。以往有關審計意見的研究文獻,主要圍繞審計意見的經濟后果(肖金鋒,2013;韓麗榮等,2015;韓維芳和劉欣慰,2019)、審計意見的影響因素(張俊瑞等,2015;王娟和潘秀麗,2018;沈維成,2019;陳冬等,2019)等方面展開研究。鑒于本文的研究主題,下文主要對有關審計意見與審計質量之間關系的文獻進行梳理。

目前,關于審計質量的度量方法,學術界尚未達成一致觀點。出具審計意見是審計師的責任,審計意見是審計師與公司管理層反復溝通和交流的結果,直接受到審計師的影響和控制。非標準審計意見能夠在一些情形下捕捉審計質量,是審計質量的一個非常直接的衡量指標(DeFond and Zhang,2014)。非標準審計意見通常會給公司帶來負面影響,公司管理層有動機對審計師施加壓力以獲取“清潔”的審計意見,而審計師對于壓力的屈服可能會損害其獨立性,降低審計質量。對于審計師而言,如果出具了非標準審計意見,可能會面臨被解聘等方面的風險(李東平等,2001;陳淑芳和曹政,2012)。非標準審計意見能夠在一定程度上直接反映審計師的獨立性,而審計師的獨立性是審計有價值的必要條件(Watts and Zimmerman,1981),因此,審計師出具的非標準審計意見越多,就會被認為獨立性越強,審計質量越高(劉啟亮等,2015;祝兵等,2018)。趙艷秉和張龍平(2017)的實證結果也表明,非標準審計意見作為高質量審計的衡量指標適用于我國A 股市場。然而,非標準審計意見的數量較少,只適用于陷入財務困境的公司,導致在使用大量財務健康的公司作為樣本的測試中降低了統計能力,限制了其通用性(DeFond and Zhang,2014)。

表1 變量定義

表2 描述性統計

表3 審計意見的T(Z)檢驗

綜上所述,總體而言,學術界基本上一致地認為非標準審計意見能夠在一定程度上反映審計師具有較高的獨立性,審計師出具的非標準審計意見越多,審計質量越高。實際上,我國上市公司被出具非標準審計意見的比例較低,在這一背景下,探究審計意見與審計質量之間的關系,特別是出具非標準審計意見較少的審計師,審計質量是否也較低這一問題尤為重要。然而,鮮有學者關注這一問題。

(二)研究假設

從某種角度上來說,非標準審計意見可以直接捕捉審計師的獨立性,而審計師的獨立性是審計有價值的必要條件,因此,審計師出具的非標準審計意見越多,就會被認為獨立性越強,審計質量越高(DeFond and Zhang,2014;Watts and Zimmerman,1981)。在以往研究中,學者們根據審計意見的類型,設置虛擬變量或排序變量用于衡量審計質量,認為審計意見越嚴格,審計質量越高(劉啟亮等,2015;祝兵等,2018)。趙艷秉和張龍平(2017)的實證研究也表明,非標準審計意見作為高審計質量的衡量指標適用于我國A 股市場。那么,國際“四大”作為注冊會計師行業高質量審計服務的代名詞,相較于非國際“四大”,出具非標準審計意見的概率是否更高?

雖然非標準審計意見經常被學者們用來作為高質量審計的衡量指標,但是從理論上講,國際“四大”與非標準審計意見之間的關系可能存在以下兩種情況:

一種情況是,國際“四大”出具非標準審計意見的概率更高。對于作為中介機構的事務所而言,聲譽的重要性不言而喻,而高聲譽和高審計質量密不可分。國外安達信會計師事務所的倒塌,更是給會計師事務所的執業質量敲響了警鐘。國際“四大”作為國際知名的會計師事務所,品牌的形成經歷了漫長的過程,品牌也具有更大的價值。基于聲譽理論和“深口袋”理論,一旦發生審計失敗,國際“四大”將會面臨巨大的聲譽資本損失和經濟損失,因此,與非國際“四大”相比,國際“四大”可能會更加注重聲譽的維護,存在較強的動機提供高質量審計。對于審計師而言,非標準審計意見能夠有效降低審計師面臨的潛在訴訟風險和聲譽風險,即使被卷入法律訴訟,也能夠降低被索賠的金額(Kaplan and Williams,2013)。因此,基于提高審計質量,維護聲譽的考慮,國際“四大”在出具審計意見時可能會更加謹慎,降低出具非標準審計意見的閾值以規避審計風險,進而導致出具非標準審計意見的概率提高。

表4 主要變量的相關系數統計

另一種情況是,國際“四大”出具非標準審計意見的概率更低。一方面,非標準審計意見并不是審計師的護身符,只有提高審計質量,出具正確恰當的審計意見才是會計師事務所生存和發展的根本。非標準審計意見只能降低但并不能完全規避審計師的訴訟風險,一旦公司爆出財務造假等丑聞,審計師即使出具了非標準審計意見,仍會受到牽連,對聲譽帶來負面影響。特別是,如果存在審計意見變通行為,出具非標準審計意見的審計師反而更容易受到監管部門的懲戒(譚洪濤和張筱,2015)。因此,對于審計師而言,除了出具非標準審計意見之外,仍會盡可能地采取其他手段以規避審計風險。審計失敗與經營失敗存在一定的邏輯關系。審計失敗不僅取決于審計師的獨立性,執業經驗等方面,還在一定程度上取決于公司的經營風險。以往研究發現,審計師的客戶風險隨著法律環境的變化而變化。當審計師面臨的法律責任增加時,基于維護聲譽的考慮,大規模會計師事務所更傾向于選擇低風險客戶以降低面臨的潛在訴訟風險(Choi and Doogar,2004)。廖 義 剛 等(2009)研究發現,在我國法律環境逐步完善的背景下,基于規避訴訟風險、維護聲譽的考慮,與非國際“四大”相比,國際“四大”選擇客戶時更加謹慎,更傾向于選擇低風險客戶。隨著我國法律法規的不斷完善,特別是2013 年及之后,全面推進依法治國,會計師事務所轉制的完成,以及“兩年兩單”等政策的出臺,增加了審計師面臨的法律責任。因此,基于降低審計失敗概率,維護聲譽的考慮,相較于非國際“四大”,國際“四大”可能更傾向于選擇低風險客戶。通常情況下,低風險客戶的財務狀況和經營狀況良好,產生重大錯報風險和發生經營失敗的概率較低,審計師面臨的審計風險也較低,更有可能對低風險客戶出具標準無保留審計意見,從而導致國際“四大”出具非標準審計意見的概率降低。

表5 國際“四大”與審計意見

另一方面,審計意見是審計師與公司管理層反復溝通交流和博弈的結果。審計師針對公司財務報表中存在的問題提出調整建議,如果公司管理層接受調整建議,公司會被出具標準審計意見,否則,就會被出具非標準審計意見(魯曉嵐和張文杰,2009)。審計意見的形成過程表明,管理層是否接受審計師提出的財務報表調整建議,是公司被出具標準審計意見還是非標準審計意見的關鍵。基于維護聲譽的考慮,國際“四大”在執業時會更加勤勉盡責,實施更多的審計程序,盡可能多地發現公司財務報表存在的錯誤、違法違規行為等問題。與非國際“四大”相比,國際“四大”在注冊會計師行業享有盛譽,對客戶的依賴性較低,獨立性較強,在與公司管理層博弈的過程中可能具有更多話語權和影響力,使其與公司管理層的溝通更加順暢。對于財務報表中存在的問題,公司管理層按照國際“四大”提出的建議對財務報表進行調整的可能性更大,從而提高上市公司的會計信息質量,降低審計師面臨的審計風險,進而降低了國際“四大”出具非標準審計意見的概率。

表6 中介效應檢驗

綜上所述,基于維護聲譽的考慮,國際“四大”既有可能出具更嚴格的審計意見,也有可能通過選擇低風險客戶、提高公司的會計信息質量進而降低出具非標準審計意見的概率。基于此,本文提出以下兩個競爭性假設:

Ha:其他條件不變,與非國際“四大”相比,國際“四大”出具非標準審計意見的概率更高。

Hb:其他條件不變,與非國際“四大”相比,國際“四大”出具非標準審計意見的概率更低。

三、研究設計

(一)樣本選擇與數據來源

2013 年及之后,由于依法治國的全面推進,會計師事務所轉制的完成,以及“兩年兩單”政策的出臺,使得審計師面臨的法律責任增加。因此,本文選取2013-2018 年為樣本研究期間,以我國A 股非金融類上市公司為研究樣本,剔除數據有缺失的樣本后,共得到14305 個觀測值。本文對所有連續變量進行上下1%的縮尾處理,對所有模型采用穩健性回歸。本文所有數據均來自國泰安(CSMAR)數據庫。

(二)回歸模型與變量定義

為了檢驗國際“四大”與非標準審計意見之間的關系,本文構建以下order logit 回歸模型:

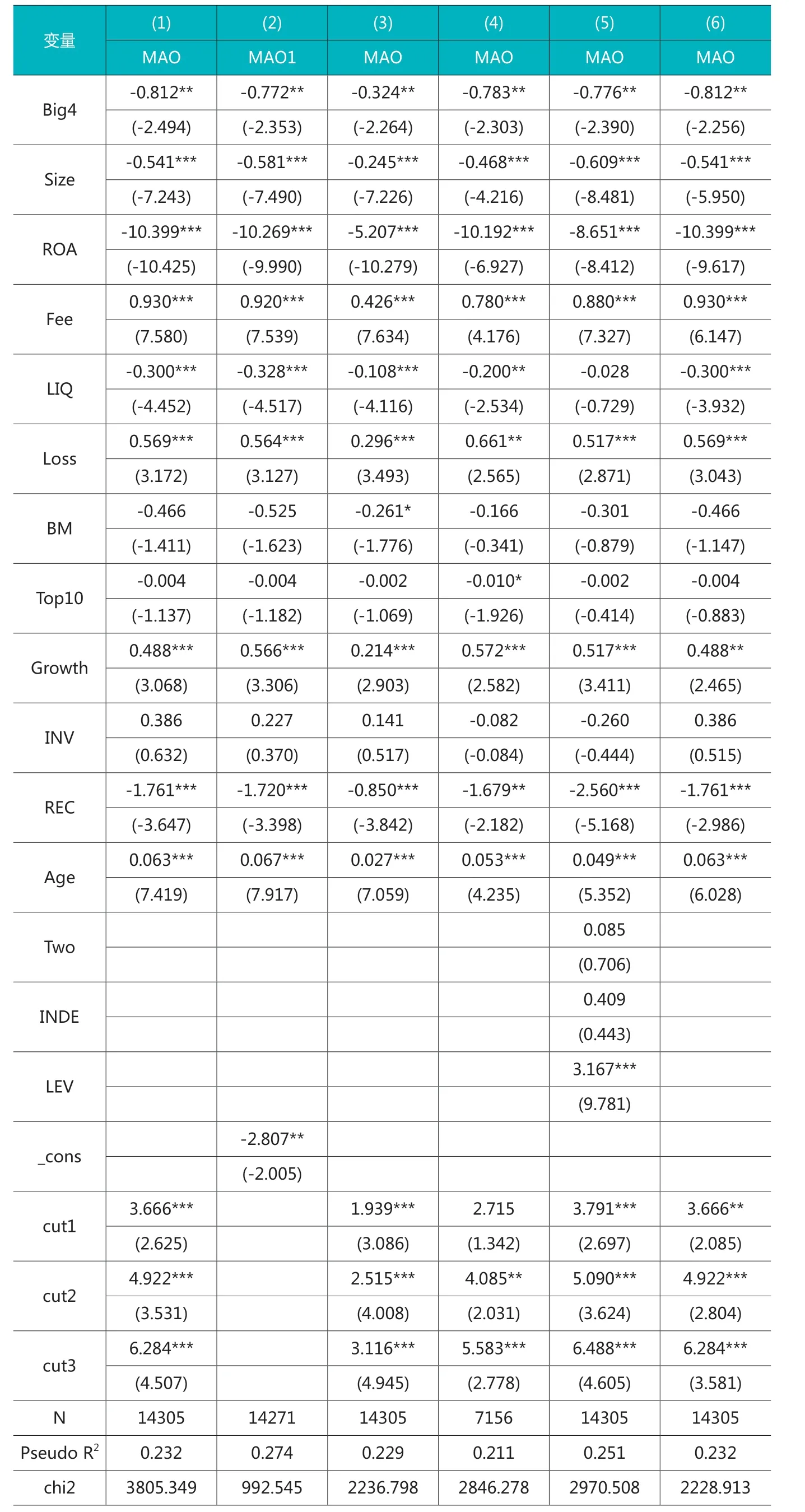

模型(1)中,MAO 為被解釋變量,表示審計意見。借鑒以往研究,本文根據審計意見類型,將MAO 設置為排序變量:標準無保留意見為0、帶強調事項段的無保留意見為1、保留意見為2、否定意見或無法表示意見為3。

Big4 為解釋變量,表示國際“四大”,審計師為國際“四大”時,Big4 取值為1,否則為0。

Controls 為控制變量。借鑒以往研究文獻,本文控制了以下影響審計意見的因素:企業規模(Size)、總資產收益率(ROA)、審計費用(Fee)、流動比率(LIQ)、公司盈虧狀況(Loss)、賬面市值比(BM)、上市公司年齡(Age)、前十大股東持股比例(Top10)、成長性(Growth)、存貨占比(INV)、應收賬款占比(REC)。本文還控制了年份(Year)和行業(IND)的影響。各變量定義見表1。

四、實證結果與分析

(一)描述性統計

表2 報告了主要變量的描述性統計結果。由表2可知,審計意見(MAO)的平均值為0.054,中位數為0。國際“四大”(Big4)的均值為0.052,說明樣本中有5.2%的上市公司聘請的審計師為國際“四大”。

本文進一步統計了國際“四大”組和非國際“四大”組的審計意見差異,如表3 所示。非國際“四大”組的審計意見均值和中位數均顯著高于國際“四大”組,表明與非國際“四大”相比,國際“四大”出具非標準審計意見的概率更低,初步驗證了假設Hb。表4 報告了主要變量之間的相關性系數,結果顯示:國際“四大”傾向于出具標準審計意見;公司規模、賬面市值比越大,總資產收益率、流動比率、前十大股東持股比例、成長性、應收賬款占比越高,被出具非標準審計意見的可能性越低;審計費用越高,公司上市年限越長,處于虧損狀態的公司,被出具非標準審計意見的可能性越高。此外,本文還計算了自變量的方差膨脹因子(VIF),最大值為3.87,平均值為1.74,這表明模型不存在嚴重的多重共線性問題。

(二)回歸結果與討論

表5 報告了國際“四大”(Big4)與審計意見(MAO)之間的回歸結果。由表5 中的列(1)可知,國際“四大”(Big4)與審計意見(MAO)的回歸系數為-0.812,在5%水平上顯著,表明與非國際“四大”相比,國際“四大”出具非標準審計意見的概率更低,支持了假設Hb。表5 中列(2)~列(6)的回歸結果用于后文的穩健性檢驗。

(三)穩健性檢驗

1.替換被解釋變量

借鑒以往研究文獻(沈維成,2019),本文通過設置虛擬變量重新對審計意見進行衡量,具體為:審計意見為標準無保留意見時,MAO 取值為0,否者為1,重新對模型(1)進行回歸,回歸結果如表5 中的列(2)所示。由表5中的列(2)可知,國際“四大”(Big4)與審計意見(MAO)的回歸系數為-0.772,在5%水平上顯著為負,回歸結果與前文一致。

2.改變回歸模型

將模型(1)重新進行order probit 回歸,回歸結果如表5 中的列(3)所示,國際“四大”(Big4)與審計意見(MAO)的回歸系數為-0.324,在5%水平上顯著為負,與前文相比,回歸結果未發生實質性變化。

3.改變樣本研究范圍

為了增加研究樣本的可比性,本文僅保留了審計師為國際“四大”和本土“四大”的樣本公司,重新對模型(1)進行回歸,回歸結果如表5中的列(4)所示。由列(4)可知,國際“四大”與審計意見(MAO)的回歸系數為-0.783,在5%水平上顯著為負,表明與本土“四大”相比,國際“四大”傾向于發表標準審計意見。

4.增加控制變量

為了降低遺漏變量可能帶來的內生性問題,本文加入反映公司治理結構和資本結構等可能影響審計意見的變量,主要有兩職合一(Two)、獨立董事比例(INDE)、資產負債率(LEV),并重新對模型(1)進行回歸,回歸結果如表5 中的列(5)所示。由列(5)可知,國際“四大”(Big4)與審計意見(MAO)的回歸系數為-0.776,在5%水平上顯著為負,與前文回歸結果一致。

5.進行聚類回歸

將模型(1)重新進行公司層面的聚類回歸,回歸結果如表5 中的列(6)所示,國際“四大”(Big4)與審計意見(MAO)的回歸系數為-0.812,在5%水平上顯著為負,仍與前文回歸結果一致。

上述穩健性測試表明,本文的回歸結果具有較高的可靠性。

五、作用機理分析

上述回歸結果已經驗證了與非國際“四大”相比,國際“四大”出具非標準審計意見的概率更低,支持了假設Hb。假設Hb 的提出,本文是基于國際“四大”→客戶選擇→審計意見和國際“四大”→會計信息質量→審計意見的思路進行理論推導的。為了檢驗客戶選擇和會計信息質量在國際“四大”出具審計意見過程中的作用,本文借鑒溫忠麟和葉寶娟(2014)的做法,構建模型(2)、模型(3)與模型(1)(見上文)一起檢驗客戶選擇的中介效應,構建模型(4)、模型(5)與模型(1)(見上文)一起檢驗會計信息質量的中介效應。

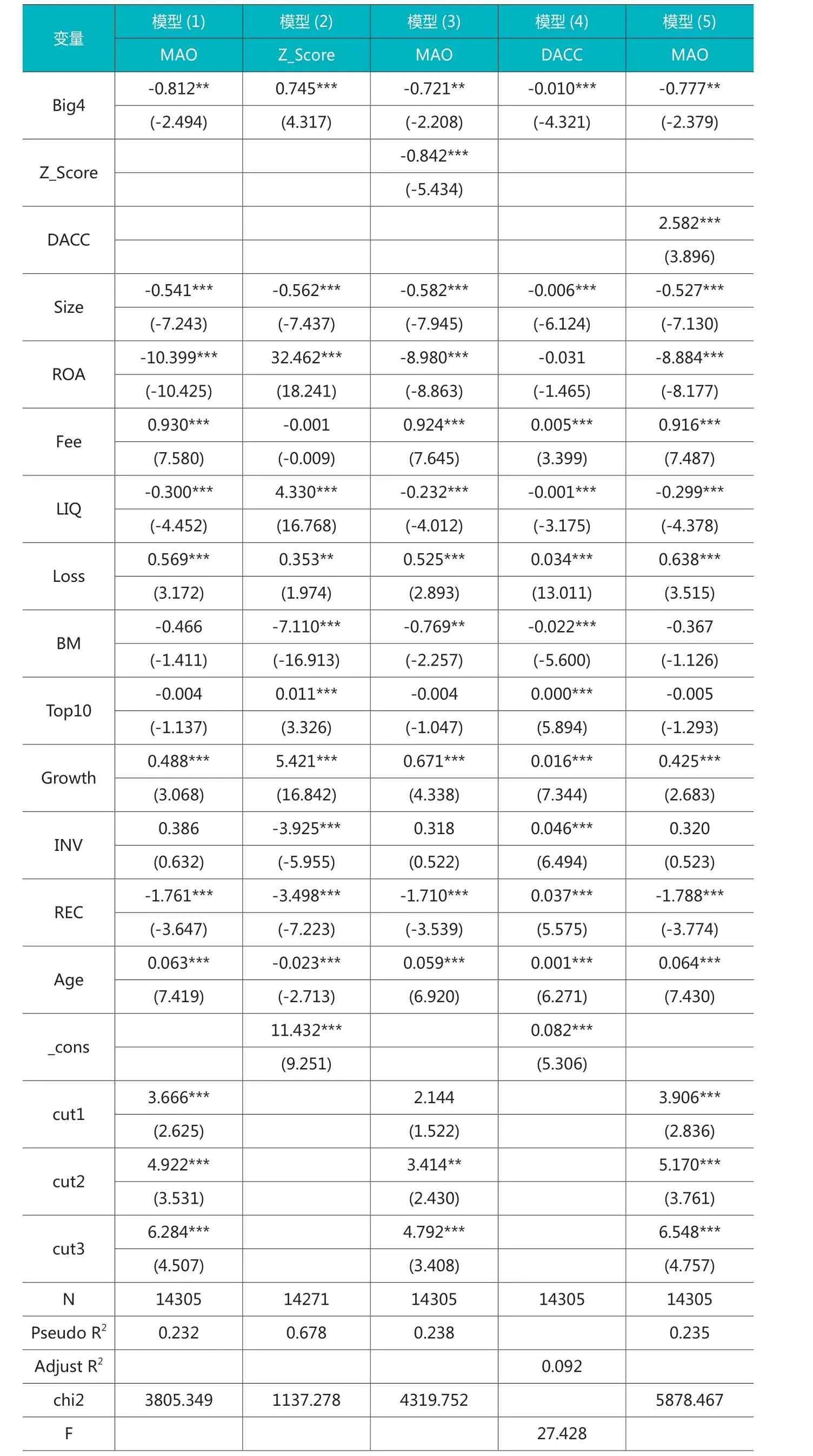

模型(3)和模型(4)中,變量Z_Score 表示客戶風險。本文用Altman(1968)提出的Z 指數作為衡量客戶風險的替代變量。Z 指數越大,表示企業的破產風險越低,客戶風險越小。借鑒以往研究文獻(姜付秀等,2009),本文將1.85 作為Z指數的臨界值,Z 指數大于1.85 時,Z_Score 取值為1,表示客戶風險較小,否則為0,表示客戶風險較大。控制變量Controls 與模型(1)相同。

模型(4)和模型(5)中,變量DACC 表示會計信息質量,借鑒以往研究文獻(張立民等,2018),本文用修正的Jones 模型計算的可操縱應計的絕對值作為衡量會計信息質量的替代變量。變量DACC 的值越小,表明企業的會計信息質量越高。控制變量Controls 與模型(1)相同。

1.選擇低風險客戶

根據溫忠麟和葉寶娟(2014)提出的中介效應檢驗方法,本文逐步對模型(1)~模型(5)進行了回歸,回歸結果如表6所示。其中,模型(1)、模型(2)和模型(3)列示了客戶選擇的中介效應檢驗結果,模型(1)、模型(4)和模型(5)列示了會計信息質量的中介效應檢驗結果。

表6 中,由模型(1)的回歸結果可知,國際“四大”(Big4)的回歸系數α1顯著為負,按中介效應繼續檢驗。由模型(2)的回歸結果可知,國際“四大”(Big4)的回歸系數β1顯著為正,表明國際“四大”更青睞低風險客戶。由模型(3)的回歸結果可知,客戶風險(Z_Score)的回歸系數γ2顯著為負,表明客戶的風險越低,被出具非標準審計意見的概率越低。系數β1和系數γ2均顯著,表明間接效應顯著。由模型(3)的回歸結果可知,國際“四大”(Big4)的回歸系數γ1顯著為負,表明直接效應顯著。系數β1和系數γ2的乘積為負,與系數γ1的符號相同,表明在國際“四大”出具審計意見的過程中,客戶選擇起到了部分中介效應,即國際“四大”通過選擇低風險客戶降低了出具非標準審計意見的概率。

2.提高會計信息質量

表6 中,由模型(1)的回歸結果可知,國際“四大”(Big4)的回歸系數α1顯著為負,按中介效應繼續檢驗。由模型(4)的回歸結果可知,國際“四大”(Big4)的回歸系數φ1顯著為正,表明國際“四大”能夠提高上市公司客戶的會計信息質量。由模型(5)的回歸結果可知,會計信息質量(DACC)的回歸系數μ2顯著為負,表明上市公司客戶的會計信息質量越高,被出具非標準審計意見的概率越低。系數φ1和系數μ2均顯著,表明間接效應顯著。由模型(3)的回歸結果可知,國際“四大”(Big4)的回歸系數μ1顯著為負,表明直接效應顯著。系數φ1和系數μ2的乘積為負,與系數μ1的符號相同,表明在國際“四大”出具審計意見的過程中,會計信息質量起到了部分中介效應,即國際“四大”通過提高公司的會計信息質量,進而降低了出具非標準審計意見的概率。

六、研究結論與建議

(一)研究結論

本文以2013-2018年我國A股非金融類上市公司為研究對象,檢驗了國際“四大”與審計意見之間的關系及其形成機理,實證結果表明,與非國際“四大”相比,國際“四大”出具非標準審計意見的概率更低。作用機理檢驗發現,在國際“四大”出具非標準審計意見的過程中,客戶選擇和會計信息質量起到了部分中介效應,即國際“四大”通過選擇低風險客戶、提高上市公司的會計信息質量,進而降低了出具非標準審計意見的概率。

根據對國際“四大”與審計意見之間關系的檢驗及其形成機理的分析,本文認為,審計師出具的非標準審計意見較少,并不必然意味著其獨立性較差,審計質量較低。這一結論有助于理論界和實務界進一步認識審計意見與審計質量之間的關系,避免錯誤地考量審計意見所傳遞的信息。

(二)建議

根據本文的理論分析和實證檢驗結果可知,審計意見作為審計質量的替代變量,只是一個很粗略的衡量指標,存在一定的局限性。即使實證結果顯示審計師傾向于出具標準審計意見,也并不必然意味著審計質量較低。在根據審計師出具的審計意見類型判斷審計質量時,應該具體問題具體分析。

1.審計師出具非標準審計意見的概率較高

通常情況下,審計師出具非標準審計意見的概率越高,意味著審計師的獨立性越強,審計質量越高。但是,如果審計師出具的非標準審計意見屬于變通審計意見,例如,審計師給應該被出具否定意見的被審計客戶,出具了保留意見,則表明審計師的獨立性受到影響,提供的審計質量較低。也就是說,審計師出具了非標準審計意見,也并不必然意味著提供的是高質量審計,還應該進一步辨別是否屬于變通審計意見。

2.審計師出具標準審計意見的概率較高

審計師出具標準審計意見的概率較高,也并不必然意味著審計師的獨立性較差,提供的審計質量較低。在這種情況下,應該進一步分析審計意見的形成機理,作為判斷審計質量高低的依據。如果審計師通過采取選擇低風險客戶,提高上市公司的會計信息質量等手段,降低了出具非標準審計意見的概率,則表明審計師提供的仍是高質量審計;如果審計師對會計信息質量較差的客戶,出具了標準無保留審計意見,則表明審計師提供了低質量審計。

由于公司的經營失敗與審計失敗密不可分,而審計師出具的非標準審計意見并不能完全規避審計風險。隨著我國法治環境的不斷改善,審計師面臨的法律責任和訴訟風險不斷增加,審計師特別是高聲譽審計師基于維護聲譽的考慮,除了發表非標準審計意見外,更可能傾向于通過采取選擇低風險客戶、提高公司的會計信息質量等手段以降低或規避審計風險。因此,在根據審計意見類型辨別審計質量時,不能簡單地用非黑即白的方法進行判斷,應該具體情況具體分析,進一步探究審計意見的形成機理,從而更好地利用審計意見傳遞的信息進行相關決策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

光學精密工程(2016年6期)2016-11-07 09:07:19

現代商貿工業(2016年35期)2016-04-09 06:59:36