環境績效對企業價值的影響研究

2020-08-10 09:16:31張瀟郭秀錦劉滟愷白雄飛

中國商論 2020年15期

張瀟 郭秀錦 劉滟愷 白雄飛

摘 要:污染防治背景下,如何實現環境保護與價值增長雙贏,對電力企業尤為重要。本文以2016—2018年36家A股電力行業上市公司為樣本,基于SBM-DEA測算的各企業環境績效值,采用多元回歸分析探究電力企業環境績效與企業價值之間的關系。回歸結果表明,兩者呈顯著正相關關系。進一步研究發現較之火電企業,清潔能源發電企業的環境績效對其企業價值影響更大。

關鍵詞:企業價值? 環境績效? 電力

中圖分類號:F062.2 文獻標識碼:A 文章編號:2096-0298(2020)08(a)--03

工業革命后,全球經歷了一段高速發展期,但生態環境卻遭到了嚴重破壞。同樣,改革開放以來,我國社會經濟空前發展,但與此同時,環境問題也顯露出來,環境群體性事件時有發生,環境污染已成為制約我國經濟發展的“瓶頸”。

面對日益嚴峻的環境污染事實,為實現經濟社會的可持續發展,各國都在加大環境管治力度,環境問題已成為全人類共同關注的話題。

黨的十九大報告指出,要堅決打贏污染防治攻堅戰,加快構建生態文明體系,全面推動綠色發展。然而,綠水青山的實現不能僅靠政府治理,作為環境污染主要源頭與制造者的企業應當承擔起環保主體責任。

電力行業是國民經濟的支柱性產業,也是污染的重災區。如何實現環境保護與經濟效益雙贏,對電力企業尤為重要。因此,研究環境績效對電力企業價值的影響具有重要意義。

1 文獻綜述與理論假設

關于企業環境績效與其市場價值之間關系的研究,目前尚無定論。其中呈負相關與正相關關系較為主流,兩者呈U型的非線性關系及無顯著相關關系的觀點引發廣泛思考。

Wally等傳統學派認為環境規制會降低企業的競爭力,即由于環境管理成本增加使得企業邊際利潤削減,兩者呈負相關。“負相關論”得到Stanwick(1998)、Jaggi和Freedman(2006)等學者的支持。李大元、孫妍(2015)以178家企業為樣本的實證研究也發現企業環境效益對經濟績效有顯著的負向影響。

以Porter(1995)為代表的修正學派提出“波特假說”,認為環境規制通過刺激創新可對企業競爭力產生正面影響。較之負相關,“正相關論”得到更多文獻的支持(孫燕燕,2014)。如Konar和Cohen(2001)、Earnhart(2007) Kocmanová.A(2013)。Patricia S(2015)基于環境順應角度進行實證研究得出,順應環境規章能夠促進環境保護創新和監測,進而提升環境和經濟績效,驗證了Poter假說。國內學者胡曲應(2012)、王杰瓊(2014)、朱田(2015)、高迪(2018)等通過實證研究檢驗了環境績效與經濟績效、企業價值的正相關關系。白世秀(2018)選取世界500強企業中能夠在2009—2013年連續對CDP進行回復和披露數據的117家企業為樣本,采用面板數據回歸方法對其數據進行了分析,得出生態效率對市場價值產生正向影響。陳貴飛(2019)選取2015—2017年19家上市公司為研究對象,通過實證分析,得出環境績效對企業價值的影響呈顯著的正相關關系。

環境績效與企業價值呈非線性關系的觀點對線性相關提出挑戰,以Fujii(2013)以設備投入作為切入點,認為前期設備采購提升資源利用率,經營績效隨環境績效提高,后期由于邊際效益遞減,使總體呈現一種U型關系。劉中文(2013)從企業規模和性質兩方面提出了環境績效和經濟績效之間的U型關系模型。唐勇軍、夏麗(2019)以2011—2016年重污染行業上市公司的非平衡面板數據為樣本,使用GLS得出環保投入與企業價值呈U型曲線關系。

此外,也有學者實證檢驗了環境績效與企業價值無明顯相關關系。YongyoonSuh,HyeonjuSeol(2014)以韓國16個行業272家公司作為研究對象,使用DEA對基于社會績效的生態效率進行跨行業分析,得出多數行業生態效率和財務績效之間沒有顯著關系。唐鵬程(2018)選取2013—2014年中國204個重污染上市公司作為研究樣本,使用模糊定性比較分析得出忽視情境因素的作用,單一的環境保護既不能提升企業價值也不能降低企業價值。

基于此,本文認為:企業的環境績效會對其生產經營產生影響,并反映在其市場價值上。但通過對文獻的梳理發現,以往學者對具體行業環境績效的研究較為缺乏。因此,本文基于電力企業進行研究,并提出如下假設:

H1:電力企業環境績效與其企業價值呈正相關關系。

H2:清潔能源發電企業環境績效對其企業價值影響更大。

2 研究設計

2.1 樣本選取與數據來源

本文選取2016—2018年滬深A股電力行業上市公司為研究對象,進行如下篩選整理:(1)剔除ST、*ST公司;(2)剔除數據缺失或異常的公司,最終得到36家企業,其中包括20家火電企業和16家清潔能源發電企業。研究所涉環境績效指標源于樣本公司所披露的年報、社會責任報告及可持續發展報告等,通過本人手動摘取并整理獲得。財務數據主要來自于Wind金融終端及Choice數據庫。

2.2 變量設計

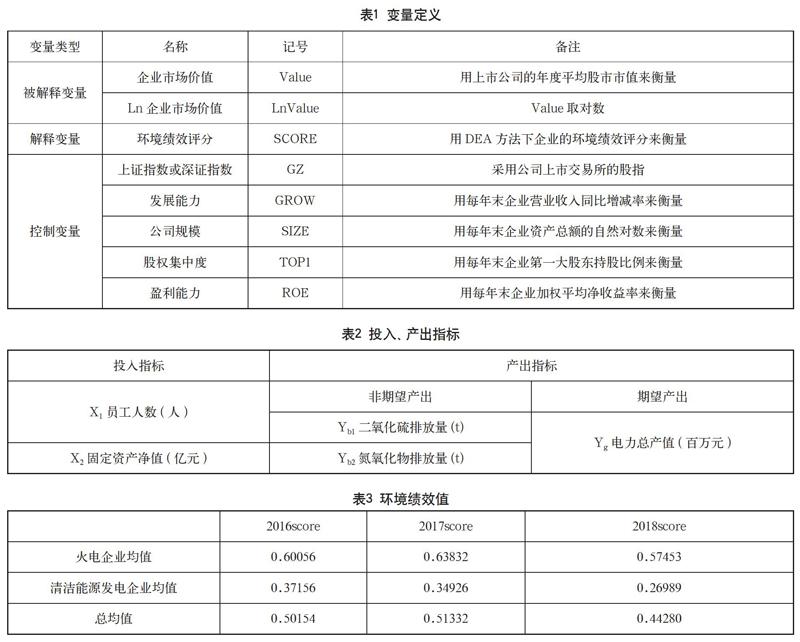

為更好研究企業價值與企業環境績效之間的關系,本文引入雙被解釋變量,將企業價值與企業價值對數值共同作為被解釋變量進行研究。與此同時,將電力企業上市交易所的股指作為控制變量之一,并從發展能力、公司規模、股權集中度、盈利能力四個方面進行約束控制。各變量名稱、類型及記號如表1所示。

2.3 模型設計

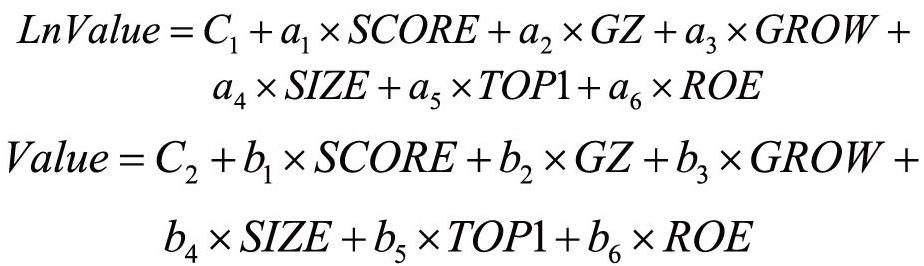

為探究企業市場價值與其環境績效之間的關系,本文在運用數據包絡分析法得到每個上市電力企業的環境績效評分后,通過建立多元回歸模型進一步對兩者之間的關系進行研究。根據前文分析及理論假設,本文設計如下模型:

3 實證分析

3.1 企業環境績效分析

本文基于非徑向SBM模型將非期望產出作為期望產出的負向指標納入產出指標體系,從而更準確地評估各DMU的環境績效。具體的投入與產出指標及采用該模型計算的環境績效值如表2、表3所示。

由表2、表3數據可知,不同企業的環境績效得分差異很大,20家火電企業DEA效率均值高于16家清潔能源發電企業,清潔能源發電企業環境績效提升空間普遍較火電企業更大。從36家上市發電企業環境績效評分均值來看,該值三年間均在0.5左右浮動,由此可知我國發電企業總體環境績效較低,有很大改進提升的空間。與此同時,在2016—2018年,火電和清潔能源發電企業的效率值均先升后降。

3.2 環境績效與企業價值關系的多元回歸分析

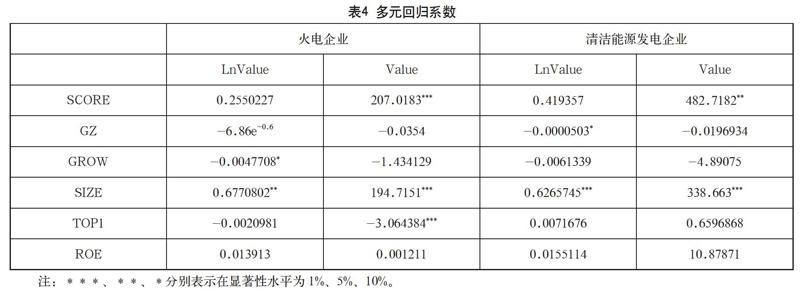

將上述環境績效評分與對應被解釋變量與控制變量采用OLS進行多元回歸分析,應用Stata進行數據處理后結果如表4所示。

由表4中數據可知,火電企業和清潔能源發電企業的企業價值對數值與企業的環境績效呈正相關,但均不顯著。二者的企業價值與其環境績效均正相關,火電企業環境績效與其企業價值的相關系數為207.0183,在1%水平下顯著;清潔能源發電企業環境績效與企業價值的相關系數為482.7182,在5%水平下顯著。由此可知,清潔能源發電企業環境績效對其企業價值的影響更大,但火力發電企業的環境績效與其企業價值間的正相關關系更為顯著。除此之外,作為多元回歸分析控制變量之一的火力發電企業與清潔能源發電企業的企業規模均與其企業價值正相關,且在1%的水平下顯著。

4 結語

本文通過實證研究發現,當環境績效提高時,企業價值也會相應有所提升,支持本文的研究假設H1,即電力企業的環境績效與企業價值呈正相關關系。進一步研究得出,清潔能源發電企業的環境績效與其企業價值之間的相關系數較大,支持本文的研究假設H2,即清潔能源發電企業環境績效對其企業價值影響更大。

本研究在微觀層面對企業和投資者具有重要意義,在宏觀層面對于政府制定相應決策有實際參考作用。于企業而言,本研究結論可以讓經營者認識到提升環境績效水平對其經營管理的積極作用,激勵企業提高環境保護意識,自主制定環保策略,自覺履行環保義務,從而實現環境保護與價值增長的共贏。于投資者而言,為其投資決策提供新的視角,使企業的環境友好程度更好地體現于資本市場上。于政府而言,本研究結果可以為相關部門進一步完善企業環境信息披露系統及相關法律法規制度的制定提供參考依據,啟發其在制定環保政策時考慮不同類型企業的敏感程度,推動污染防治攻堅戰的勝利及美麗中國的建設。

參考文獻

胡曲應.上市公司環境績效與財務績效的相關性研究[J].中國人口·資源與環境,2012,22(06).

白世秀,王宇,張德剛.生態效率對公司市場價值的影響研究——基于世界500強企業碳排放數據[J].生態經濟,2018,34(07).

FUJII H, IWATA K, KANEKO S, ET AL. Corporate environmental and economic performance of Japanese manufacturing firms: empirical study for sustainable development[J]. Business Strategy and the Environment, 2013, 22(3).