期望交易量、信息交易量對收益率的影響研究

——基于分位數回歸模型

2020-08-14 07:17:48

生產力研究 2020年7期

(上海理工大學 管理學院,上海 200093)

一、引言

收益率與成交量為股票市場中兩個核心要素,包含了豐富的市場行為和市場信息。收益率與成交量的關系,即量價關系,通過反映股市的供需變化而幫助投資者判斷市場或個股的運行趨勢,成為了股票技術分析理論的基石。因此量價關系一直是本領域的熱點,受到了國內外大量學者的關注。

關于股市量價關系的研究,主要集中在兩方面:一方面是量價關系的影響機制,另一方面是量價關系的存在特征和運動規律。在影響機制方面,信息流理論占據主要地位。提出混合分布假說(MDH)的Clark(1973)[1]是這一理論的奠基人。Clark指出收益率和交易量是由共同的潛在信息流所決定,潛在信息流的出現會引起收益率和交易量的同步變動。Choi(2012)[2]將交易量作為信息到達的代理變量,發現交易量影響了市場間的信息流動,這一發現支持了混合分布假說的有效性;并認為交易量也可用于解釋波動的不對稱性,是用于預測收益率波動的有力工具。

在量價關系的存在特征和運行規律方面,學者們運用了不同的計量模型進行研究。夏天(2007)[3]使用條件自回歸極差模型(CARR)研究了交易量和收益率的動態關系,發現混合分布假說適用于CARR模型。金春雨和郭沛(2010)[4]采用向量自回歸模型研究了上證綜指的交易量變動與收益率的關系,指出量價關系是非對稱的。易文德(2010)[5]通過構建Copula 模型分別研究了上證綜指、恒生指數和道瓊斯工業指數的交易量與收益率之間的相依結構和相依程度,發現交易量與收益率之間存在上尾高下尾低的非對稱相依關系。黃稚淵等(2018)[6]對股票高頻數據建立了價格強度模型,發現交易量對其價格起助漲助跌的推動作用,且助漲效應較助跌效應更強。另外,黃稚淵等(2018)[6]指出交易量相比純價格數據含有價格的額外信息。為了充分利用收益率的分布特征,分析不同分位水平下收益率與交易量的關系,林德欽(2014)[7]對上證指數建立了分位數回歸模型,而任燕燕和李劭珉(2017)[8]對滬深300指數建立了基于工具變量的分位數回歸模型,均表明收益率處于較低水平時,與成交量負相關,而收益率處于較高水平時,與成交量正相關。

交易量可以進一步分解成期望交易量和信息交易量,其中期望交易量代表了市場流動性,而信息交易量具有信息傳遞的作用。因此也有學者關注期望交易量和信息交易量對股票價格的影響。陳怡玲和宋逢明(2000)[9]指出我國股票市場中信息交易量比期望交易量能更好地解釋股價波動。殷劼(2010)[10]研究上證指數發現期望交易量與預期收益率呈正相關,而信息交易量與非預期收益率呈負相關。但少有文獻在收益率不同分位水平下,從期望交易量和信息交易量的角度分析量價關系。因此,本文將對交易量、期望交易量、信息交易量與股票指數收益率分別建立分位數回歸模型,對比分析不同分位水平下的量價關系。

本文結構安排如下:第一部分,介紹相關理論和文獻;第二部分,注明所用變量和模型;第三部分,實證分析,比較分析交易量變化率、期望交易量變化率和信息交易量變化率對收益率的影響;第四部分,總結與展望。

二、模型設定與變量選擇

(一)分位數回歸

分位數回歸模型最早由Koenker 和Bassett(1978)[11]提出,主要用于研究金融變量間的相關關系,用因變量的條件分位數對自變量進行回歸,用回歸所得系數來表示自變量在各個分位點上對因變量的影響程度。與最小二乘法下的最小化殘差平方和不同,分位數回歸系數估計依據是最小化殘差和,這既保留了非對稱形式的特征又重新定義了最小化問題。相比于最小二乘法,分位數回歸模型能提高數據利用率和參數估計精度,并全面分析在各個分位點的結果。

假定因變量是隨機變量Y,自變量是K×1 維的隨機變量X,{X1,X2,…,Xn}是X 的n 個樣本觀測值,對于任意τ?(0,1),一般線性分位數回歸模型為:

模型假設了在τ 分位條件下的殘差項的值為0,即εi(τ)=0。回歸系數βi(τ)表示了τ 分位條件下因變量Yi受自變量Xi的影響,亦表示了兩變量間的相依性大小。

進一步估計系數的值:

其中,令u=yi(τ)-ci(τ)-βi(τ)xi,ρτ(u)=ρτ(yi(τ)-ci(τ)-βi(τ)xi),則有損失函數:

其中I(·)為一個示性函數。

(二)樣本選取

不同股票指數包含的成分股不同,市值規模不同,這使各股票指數在投資者關注度、信息披露質量和避險功能等方面存在一定差異,而產生量價關系上的差異。因此,為全面考察A 股市場指數交易量對指數收益率的影響,本文選取了代表四種不同市值規模的樣本指數:上證50、滬深300、中證500和中小300 指數,以分別表示A 股大中小盤的市場情況。樣本區間為2010 年11 月1 日至2019 年11月1 日,共2 191 個交易日。

(三)變量說明

1.被解釋變量。本文的被解釋變量為股指的日對數收益率,即rt=lnpt-lnpt-1。

2.解釋變量。本文的解釋變量首先為日交易量。由于所選指數的日交易量對數序列是非平穩的,一階差分后平穩,故本文參照易文德(2010)[5],研究股指日交易量的對數變化率對其對數收益率的影響,以日交易量對數變化率作為交易量的代理變量,具體為vt=lnqt-lnqt-1。

另外,Li 和Wu(2006)[12],酈金梁等(2012)[13]和文鳳華等(2013)[14]指出交易量可分解為兩部分進行分析:一部分是可預期部分,構成市場買進賣出的流動性指標,以衡量市場活躍度,稱為期望交易量;另一部分是非預期部分,與價值信息相關的信息交易量。為全面分析交易量對收益率的影響,本文將交易量進一步分解為期望交易量和信息交易量兩部分。

由于交易量對數變化率的高度自相關,參考Amihud(2002)[15]的一階自回歸方法,本文將交易量變化率分解成期望交易量變化率和信息交易量變化率:

其中,c 和bi是常數,εt是殘差項。本文將殘差項εt的估計值定義為信息交易量變化率,用表示;回歸項[c+biυt-1]的估計值定義為期望交易量變化率,用表示。

由于υt對于rt不可實時得到,故本文在分位數回歸模型中分別使用的是滯后一階的日交易量的對數變化率(υt-1)、期望交易量變化率()、信息交易量變化率()。

3.控制變量。參考何平等(2014)[16]和楊杰瑞(2019)[17]的取法,考慮自變量交易量對數變化率的自相關性,本文選取滯后兩階的交易量對數變化率(υt-2)為控制變量。

(四)數據描述與檢驗

表1 為四指數日收益率和日交易量變化率的統計特征表。從中可知:交易量變化率的最大值、最小值的絕對值、方差均顯著大于收益率,表明交易量的波動較價格更活躍。收益率的中位數均大于0且大于均值,偏度均小于0,峰度均大于3,表明收益率序列分布左偏、尖峰肥尾;交易量變化率的中位數均小于均值且小于0,偏度均大于0,表明交易量變化率序列分布右偏。JB 檢驗和ADF 檢驗結果表明四指數的收益率序列和交易量變化率序列均是平穩序列,不產生偽回歸現象。另外,交易量變化率序列的峰度隨指數成分股市值的增大而減小,而收益率序列的峰度隨市值的增大而增大,表明量價關系與指數的市值規模存在關系。

表1 四指數收益率和交易量變化率的描述性統計

表2 給出了期望交易量變化率和信息交易量變化率的均值和方差。我們發現四指數的交易量變化率均值與其期望交易量變化率均值相近,且遠大于信息交易量變化率,即交易量變化率均值主要由期望交易量變化率的均值表示。關于方差,表2 反映了交易量變化率方差與信息交易量變化率方差相近,且遠大于期望交易量變化率方差,表明交易量變化率方差主要由信息交易量變化率的方差貢獻。這與信息流量價理論一致,說明交易量是信息傳遞的重要介質,國內易文德(2010)[5]、文鳳華等(2013)[14]亦證明了這一發現。

表2 期望交易量變化率和信息交易量變化率

三、實證結果分析

(一)交易量對指數收益率的影響

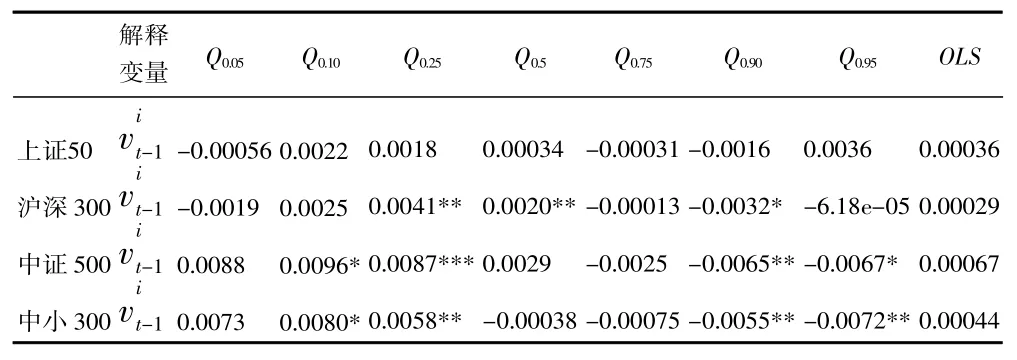

對上證50、滬深300、中證500 和中小300 指數的收益率和交易量變化率分別進行分位數回歸,所得參數估計結果如表3 所示。從表3 可知,線性回歸系數均不顯著,且分位數回歸系數的顯著性優于線性回歸,其中分位數回歸系數在0.1 和0.25 分位點上顯著性最強,而在高收益區間和極端低收益區間的顯著性減弱,說明分位數回歸所得的量價關系在不同分位區間不同。另外,低分位點的回歸系數普遍大于0,高分位點的回歸系數普遍小于0,表明量價關系的非對稱性,即交易量上升對低收益率起促進作用,對高收益率起抑制作用,抑跌抑漲,存在“反向杠桿效應”,反應了A 股市場具有較強的投機性,這與Yeh 和Lee(2000)[18]、劉慶富和周程遠(2012)[19]的研究結果一致。

表3 收益率與交易量變化率分位數回歸的參數估計

對比不同指數,中證500 指數回歸系數的絕對值一直大于滬深300 指數,且中小300 指數回歸系數的絕對值一直大于上證50 指數,表明中小盤交易量變化率對收益率的影響更大,反映了中小盤股公司由于其經營情況和股價變動的較低資金成本被普遍認為穩定性更弱,故存在較多投機行為,易受信息刺激。另外,除了0.95 分位點,中證500 指數回歸系數的絕對值也都大于中小300 指數;與此不同的是,上證50 指數回歸系數的絕對值在高收益率區間大于滬深300 指數,而在低收益率區間均小于滬深300 指數,表明上證50 指數在高收益率區間量價關系更大,在低收益率區間量價關系更小。

(二)期望交易量與信息交易量對指數收益率的影響

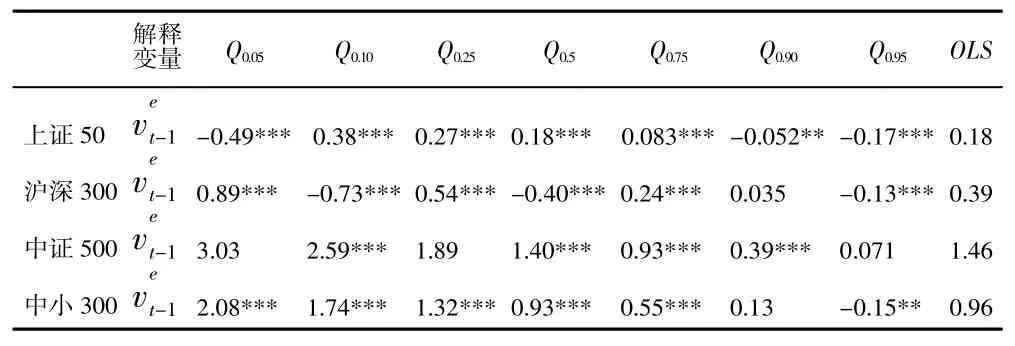

酈金梁等(2012)[13]指出信息交易量促進了交易波動,而期望交易量體現了市場流動性。為了區分期望交易量和信息交易量對收益率的不同影響,本文分別建立了四個指數收益率與期望交易量和信息交易量的分位數回歸模型,回歸結果如表4、表5 所示。

表4 信息交易量分位數回歸的參數估計

對比表3 和表4,我們發現,信息交易量變化率對收益率的系數與交易量變化率的系數在數值、符號及顯著性上基本一致,這表明交易量對價格變化的影響主要來源于信息傳遞。在四種指數中,中證500 指數的信息交易量變化率回歸系數最大且顯著性最強,上證50 指數的信息交易量變化率回歸系數最小且顯著性最弱,這表明中小盤股的收益率對信息的敏感性較大盤股更強。

表5 期望交易量分位數回歸的參數估計

由表3~表5 可知,期望交易量變化率回歸系數的顯著性較交易量變化率和信息交易量變化率有了明顯提高。并且在收益率不同分位水平下,期望交易量變化率系數符號的差異變得不明顯,量價關系的非對稱性弱化,期望交易量變化率對收益率的影響方向除極端情況外近似一致。這表明期望交易量作為體現市場流動性的指標,與收益率的關系是穩定的,對收益率起著促進作用。而相比于高分位點,低分位點處的期望交易量變化率回歸系數絕對值更大,說明期望交易量變化率對低收益率區間影響更大,對高收益率區間影響更小,即下降市場環境對交易流動性更敏感。

另外,表5 顯示上證50、滬深300、中證500 的回歸系數依次增大,表明中小盤股票收益率對期望交易量變化率的敏感性較大盤股更強,對流動性更敏感,這是由于大盤股公司的經營穩定性、信息透明度和行業競爭力受到更多投資者的認可,其股票的流動性和流動性的穩定性均優于中小盤股,使之在上漲市場環境獲得更多的交易量而在下跌市場環境失去更少的交易量。

四、總結與展望

本文選取上證50、滬深300、中證500 和中小300 指數在2010 年11 月至2019 年11 月間的日收益率和交易量變化率數據,通過分位數回歸模型分析前一天的交易量變化率對當天收益率的影響,并與期望交易量變化率和信息交易量變化率的結果進行比較分析,結果表明:

第一,信息交易量是交易量影響股價的主要途徑;而期望交易量提供了交易和價格變化的流動性,對股票指數日收益率的影響顯著且穩定。

第二,股價波動的杠桿效應僅限于信息交易量的影響,即信息交易量對低收益率起促進作用,對高收益率起抑制作用,而期望交易量對收益率的影響基本上是正相關的。

第三,下降市場環境中的收益率對交易流動性的敏感性較上升市場環境更強,并且中小盤股票收益率對信息和流動性的敏感性較大盤股更強。

基于上述交易量變化率、信息交易量變化率和期望交易量變化率對收益率影響的研究結論,本文提出以下建議:

第一,加大金融創新力度和金融市場開放程度。通過滬倫通、納入MSCI 等金融開放措施,提高外資金融機構在華業務的積極性。另外,也可推出更多的金融衍生品,在豐富我國金融產品的同時,提高金融市場的流動性。

第二,進一步提高上市公司質量,加強上市公司的信息披露。一方面,對上市公司嚴格監管,規范上市公司行為。完善退市機制并嚴格執行,嚴格剔除不符合要求的公司,促使上市公司提高自身的經營能力。另一方面,明確上市公司信息披露制度和原則,制定相關法規,督促上市公司按時披露信息,并保證所披露信息的真實性。通過這兩方面的措施,可以減少金融市場的波動,降低市場風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中外會展(2014年4期)2014-11-27 07:46:46

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32