美國貨幣政策與新興經濟體發展進程及其影響分析

2020-08-16 14:02:29周辰旭

中國市場 2020年20期

周辰旭

[摘 要]20世紀90年代以來,新興經濟體的快速崛起受到了以美國為首的西方發達國家的矚目。隨著美國貨幣政策對以中國為首的新興經濟體國家造成不同程度的影響,美國與新興經濟體之間的貿易關系不斷深化,對于未來全球經濟貿易變革將具有重要意義。

[關鍵詞]世界經濟;貨幣政策;新興經濟體;貿易增長;宏觀經濟穩定

[DOI] 10.13939/j.cnki.zgsc.2020.20.010

經濟全球化發展進程不斷加快,新興經濟體國際經濟快速發展,2008年全球金融危機之后,發達經濟體與新興經濟體之間的貿易發生變化。對貿易發展階段和現狀的剖析將為研究美國貨幣政策對以中國為首的新興經濟體國家的影響分析提供更直觀的基礎。

1 美國與新興經濟體發展進程

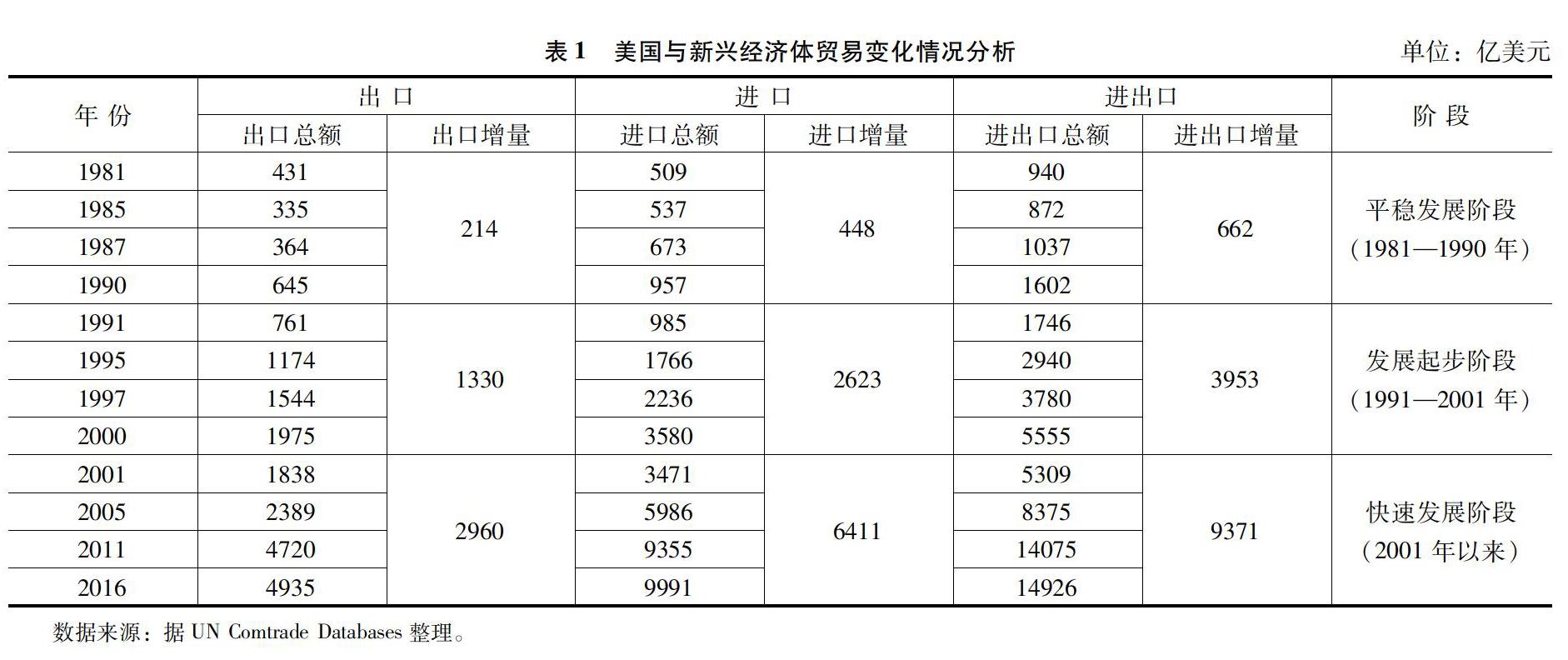

新興經濟體為世界提供了巨大的市場需求和供應,并且自20世紀90年代以來發展迅猛。20世紀80年代,美國將對外貿易中心轉移至亞太地區的新興經濟體國家,進出口比例顯著上升。如表1所示,美國與新興經濟體之間的進出口貿易波動繼續增長。

20世紀80年代,美國將對外貿易中心由發達國家轉移至新興經濟體國家,與此同時,貿易進出口比重出現明顯上升趨勢。據此變化情況,將美國與新興經濟體的貿易關系分為三個不同發展階段,分別為平穩發展階段(1981—1990年)、發展起步階段(1991—2001年)、快速發展階段(2001年以來)。

1.1 平穩發展階段:20世紀80年代

20世紀70年代,拉美國家債務膨脹較快,于20世紀80年代初爆發墨西哥經濟危機,隨后秘魯、阿根廷等國家也出現大規模債務危機。與此同時,美國對能源及原料的消耗量減少,從而降低了對消耗性能源的需求,形成美國在一段時間內對資源密集型的新興經濟體國家貿易往來有所下降并保持持續穩定的狀態,進入平穩發展階段。

從此階段來看,進入20世紀80年代后,美國對外貿易政策在一定程度上造成貿易商品的國際競爭力日益下降,加之20世紀70年代的美國公平貿易行動主義逐漸成熟,“新保護主義”促使美國處于自由貿易和保護主義之間的變動地帶。因此,20世紀80年代成為美國貿易保護主義的高峰,在新興經濟體的復蘇階段,兩者間貿易增長相對平穩。

1.2 發展起步階段:20世紀90年代

20世紀90年代,隨著貿易總量不斷增長,美國與新興經濟體國家的貿易關系發生了新的發展和變化趨勢,貿易總量的持續增長,也使得雙方之間的貿易份額在國際市場上不斷的擴大。直至90年代后期,雙方貿易量的增長態勢呈現起步狀態。

從新興經濟體的角度分析,這一時間發展階段是具有標志性的歷史階段(蘇聯解體、東歐劇變等),對新興經濟體的轉型發展意義深遠。變革中的新興經濟體國家積極參與世界經濟,以世界市場為變革導向,參會世界經濟體系分工,成為新興經濟體崛起的最重要地區。隨著中國、印度、俄羅斯等國進入世界經濟前20名,這些新興經濟體發展加快了對美國商品的需求,新興經濟體國家在美國對外貿易中的市場份額有了很大提升。

從美國的角度分析,這一時期美國的對外貿易政策在這一時間段積極尋求對外擴張,美國國會于90年代初通過《出口促進法》,克林頓政府提出并實施NES戰略。隨著20世紀90年代后期新興經濟體快速崛起,2002年國會再度通過《貿易促授權法案》,提出“競爭性自由化戰略”的全球貿易戰略目標。20世紀90年代以來,新興經濟體中的大國崛起為世界經濟帶來強勁的發展動力,隨著雙方貿易聯系的日漸緊密,新興經濟體在美國的進出口貿易中占據了越來越重要的位置。

1.3 快速發展階段:21世紀以來

受2008年全球金融危機的影響,美國與新興經濟體國家之間的貿易總量出現短暫下降,進入21世紀后,雙方的經濟貿易總量出現了明顯快速的增長趨勢。金融危機過后,美國全球自由貿易區戰略快速發展,奧巴馬政府積極面向歐洲、亞太地區推動TTIP、TTP等自由貿易協定的談判進程。2010年3月,奧巴馬政府對外發布的“出口倍增計劃”中,提出美國將以中國為首的新興經濟體為出口增長目標國,計劃于5年內使美國出口規模翻一番。就總體而言,在這一發展階段,美國與新興經濟體國家的經濟貿易增長相對于發展進步階段的增長態勢有所減弱,貿易增速下降。

2 美國貨幣政策對中國金融穩定的影響

進入21世紀以來,美國期望通過自貿協定遏制新興經濟體大國的經濟快速發展,因此在自由貿易區的構建上相對重視與發達經濟體小國的經濟貿易合作,并在一定程度上刻意回避與新興經濟體大國的經濟貿易。

在全球化經濟迅猛發展的時代浪潮中,中國全面推進經濟體制改革,在探索開拓社會主義發展的進程中實施改革開放政策,大力參與經濟全球化進程,積極向發達國家學習先進的市場管理方式、經營策略及科技技術,連續創造了長達20年的經濟高速增長奇跡。基于中國改革開放后的經濟發展態勢,面對中國令人驚嘆的經濟增長速度,為了達到影響中國金融穩定的目的,美國在這一時期采取了一系列貨幣政策,以期對中國的對外經濟貿易、資本流動和金融物價等要素引發重要影響。

2.1 美國擴張性貨幣政策對中國金融穩定的影響

美國實施擴張性貨幣政策,使美元相對人民幣貶值,抑制中國的出口;與此同時,美國的擴張性貨幣政策會降低美國的市場利率,從而擴大對中國的進口貿易,并增加美國居民的收入。在這一層面上分析,對中國的宏觀經濟穩定能夠產生積極的影響。而美元貶值直接抬高了中國進口商品的價格成本,造成中國國內整體物價水平的極速攀升,引發輸入性通貨膨脹。隨著美國擴張性貨幣政策引發的國際資本大量流入,中國貨幣供應量增長,進一步增加了中國通貨膨脹壓力。

隨著由美國擴張性貨幣政策造成的國際資本流入中國銀行體系,中美利差造成商業銀行可貸資金擴張后,引發貸款實體出現信用風險,從而進一步加大金融機構的風險。如果資本滲透進中國的房地產市場和股票市場,將會帶來更大的沖擊,進而將抬高企業的信貸違約風險,從而威脅銀行穩定。資本流動形成股市泡沫,對金融市場穩定造成嚴重威脅;資本流動形成房地產價格泡沫,對金融機構和金融市場產生負面影響,造成金融市場動蕩。

2.2 美國緊縮性貨幣政策對中國金融穩定的影響

美國緊縮性貨幣政策帶來的支出轉換效應短期內有利于中國經濟增長,長期則會產生消極作用。美國緊縮性貨幣政策實施的初級階段,可改善中國的貿易條件,使商品出口量增加,有益于中國物價穩定。如美國緊縮性貨幣政策實施持續時間較長,則將為中國帶來通貨緊縮的壓力。受邊際生產力遞減規律的影響,美國緊縮性貨幣政策影響中國資本穩定,造成中國資本外流,盡管在一定程度上能夠提高中國資本的產出率,推進中國經濟增長,但是就長期而言,資本持續、大規模流出,則不利于中國經濟增長。若中長期資本大規模流出,金融機構資產規模縮小,影響金融機構的穩定經營。國際資本的頻繁流動會對金融市場穩定造成負面影響。

3 美國貨幣政策對其他新興經濟體國家的外溢

根據上述分析可知,以中國為例,美國擴張性貨幣政策及緊縮性貨幣政策均會對新興經濟體國家的金融穩定和經濟發展產生一定影響。美國貨幣政策對其他新興經濟體國家的外溢作用通過實際利率的變化發揮明顯作用,在美國貨幣政策放寬之后,全球實際利率在美國利率下降的影響下同步下降,全球總需求持續提高,實現全球經濟貿易總額的增加。

美國貨幣政策對其他新興經濟體國家的產出和經濟增長產生影響,但實際產生效果則存在不同,具有時變性。相對于20世紀90年代至21世紀以來,美國緊縮的貨幣政策對其他國家的沖擊作用顯著下降,主要原因即是由于美國在全球經濟中的地位相對下降,以及新興經濟體國家匯率制度變化(采用浮動匯率制度);與此同時,美國貨幣政策的實施對其他的新興經濟體國家整體物價水平產生顯著影響,對新興經濟體國家的經濟市場利率和匯率產生影響,顯著影響新興經濟體國家的匯率水平,同時對不同國家產生顯著差別。

若某個新興經濟體國家金融市場較開放,貿易開放程度較高,跨境資本數量更多,則該國的股票市場將更容易受到美國貨幣政策的影響;美國貨幣政策對新興經濟體國家股票市場的外溢作用大小取決于該國與世界其他地區的一體化程度,并不是取決于該國與美國的雙邊一體化程度。

與美國有著更緊密貿易關系的新興經濟體,由于資本市場可以在美國獲得相對穩定的供求關系,因此資本市場顯示出較強的免疫力,造成實體經濟的不確定性增加;與此同時,資本市場的管制能夠有效地抑制大量跨過資本的流動,進而為該國的貨幣政策釋放出更為靈活的自由度,并提高其抵御美國政策不確定性的能力,從而降低市場風險,對外資的吸引能力也將更強。

參考文獻:

[1]譚小芬,殷無弦,戴韡.美國量化寬松政策的退出公告對新興經濟體的影響[J].國際金融研究,2016(7).

[2]劉莉,林瑤.美國貨幣政策對中國貨幣政策溢出效應的實證研究及比較分析[J].經濟師,2014(12).