中國影子銀行違約風險和防范機制研究

——來自上市公司委托貸款數據的經驗證據

2020-08-17 10:49:54錢雪松

中國管理科學 2020年7期

錢雪松,屈 伸,康 瑾,杜 立

(1.華中科技大學經濟學院,湖北 武漢 430074;2.中國科學院科技戰略咨詢研究院,北京 100190)

1 引言

近年來,我國影子銀行規模爆發式增長。據穆迪統計,截至2018年上半年,中國影子銀行規模已達到65.6萬億元,總量相當于同期GDP的79%以上。特別地,作為我國影子銀行重要組成部分,近年來委托貸款發展迅速。中國人民銀行公布的社會融資規模數據顯示,委托貸款規模余額已由2002年的175億元增長到2017年年末的12.97萬億元,近十年年均增長率高達25.92%。然而,委托貸款等影子銀行長期游離于監管體系之外,其風險狀況受到社會各界關注。2017年7月14-15日召開的全國金融工作會議強調了防范系統性金融風險的重要性,7月17日銀監會進一步指出,為了避免系統性金融風險增大,要著力防控影子銀行等重點領域的金融風險。此背景下,委托貸款等影子銀行的風險狀況以及如何防范風險等問題迫切需要回答。

實際上,考慮到近年來委托貸款等影子銀行在我國迅速發展,學術界也涌現出一些研究考察其運作機理與宏觀效應。理論定性研究方面,李波和伍戈[1]指出,與商業銀行相比,影子銀行具有更強的信用創造功能、更高的杠桿,這會對金融穩定產生重大影響;高然等[2]、林琳等[3]通過構造包含影子銀行部門的DSGE模型分析指出,為應對資本充足率和存貸比約束,商業銀行積極參與影子銀行業務,這不僅使得影子銀行呈現逆周期特征,而且加劇了金融系統的復雜程度和期限錯配問題,導致大量金融風險聚集。實證研究方面,李向前等[4]運用VAR模型對2000-2012年我國相關宏觀經濟數據進行實證檢驗發現,影子銀行顯著降低了我國金融系統穩定性;胡利琴等[5]運用門限回歸模型實證考察了我國影子銀行體系的風險承擔行為,研究發現,長期的利率管制和緊縮的貨幣政策放大了影子銀行的過度風險承擔行為。這些研究增進了我們對影子銀行體系運作機理和宏觀效應的認識和理解。

但值得指出的是,出于規避管制等原因,影子銀行具有一定隱蔽性,相關微觀數據難以獲得,因而,運用影子銀行微觀數據展開的實證研究并不多見。Allen等[6]、Chen Kaiji等[7]以及錢雪松等[8]運用委托貸款這一獨特微觀數據,分別實證研究了企業參與委托貸款的動機、委托貸款區域流動、委托貸款如何影響貨幣政策傳導等相關問題。廖理等[9]、楊立等[10]運用中國P2P借貸平臺的交易數據實證研究發現,社交網絡及羊群效應是影響我國P2P借貸違約率的重要因素。

綜上,現有考察影子銀行的文獻要么采用理論模型進行研究,要么從宏觀加總數據切入進行研究,利用微觀層面數據實證考察影子銀行違約風險的研究仍十分稀缺。

慶幸的是,證監會要求我國上市公司發布公告披露其涉及的委托貸款交易,其中不僅涵括借貸雙方、貸款規模、期限、是否存在抵押條款等詳細的借貸信息,還披露了委托貸款的回收情況,這使我們可以獲取委托貸款的違約信息,從而為本文實證考察影子銀行違約風險提供了很好的研究素材。

基于此,我們手工搜集整理了2004-2015年我國上市公司委托貸款公告數據。本文將委托貸款到期未能按時還款界定為違約,在此基礎上實證考察委托貸款的違約風險及其防范機制。基于這一獨特手工搜集整理數據的經驗分析發現,委托貸款整體違約率高達10.09%,遠高于同期銀行業金融機構的不良貸款率(1.94%)。同時,數據顯示,我國委托貸款違約風險主要集中在房地產行業和中西部地區。從行業維度來看,與其他行業相比,房地產行業違約率高達13.25%,高出其他行業平均違約率4個百分點;從地區層面來看,東部地區委托貸款的違約率為8.7%,而中部、西部貸款違約率分別高達13.33%和11.70%,平均比流向東部地區貸款違約率高44%。

進一步考察委托貸款的風險防范機制發現:其一,抵押條款的運用與委托貸款違約率顯著正相關,換言之,與抵押在傳統銀行信貸領域有效發揮防控風險的作用不同,在委托貸款這一影子銀行機制中,抵押并沒有降低違約風險;其二,借貸雙方地理位置分布會顯著影響委托貸款違約率,與近距離借貸(或同省借貸)相比,遠距離借貸(或異省借貸)的違約風險相對較高。

據筆者所知,本文是第一篇運用委托貸款這一獨特影子銀行數據從微觀層面切入實證考察影子銀行風險狀況及其防范機制的研究。本文研究不僅為我國委托貸款這一影子銀行機制的風險狀況提供了直接的經驗證據,而且對影子銀行參與者如何有效防范風險和相關政府部門加強監管具有重要的借鑒意義。

其一,從參與委托貸款這一影子銀行機制的經濟主體層面看,一方面,由于抵押并不能有效降低委托貸款違約風險,貸款提供方不能期望要求借款企業提供抵押就能降低違約風險,而應加強自身對借款企業潛在風險的識別能力;另一方面,考慮到跨區域、遠距離借貸易通過信息不對稱渠道推高違約風險,資金提供方在參與委托貸款等影子銀行交易時應將地理距離作為是否達成交易的重要因素,慎重考慮是否參與跨區域、遠距離影子銀行交易。

其二,從銀監會等監管部門看,僅根據貸款契約是否含有抵押條款就判定其風險大小進而調節監管力度的做法并不行之有效,相關監管部門應建立健全風險評估體系,密切關注委托貸款等影子銀行的風險狀況,而且,監管當局也應對跨區域影子銀行機制實施重點監管。

2 委托貸款樣本與違約風險初步分析

本文利用手工搜集的委托貸款這一獨特微觀數據來進行實證研究,因此,我們首先對文中使用的這一委托貸款樣本及數據來源進行描述,在此基礎上初步分析委托貸款違約風險。

2.1 樣本選擇與數據來源

考慮到2016年及之后發生的委托貸款大部分沒有到期,我們無法獲知其貸款違約信息。基于此,本文收集整理了2004-2015年中國A股上市公司披露的委托貸款公告和貸后情況公告,得到1612筆委托貸款交易數據,其中包含委托貸款借貸雙方、借貸規模、期限、貸后回收情況、是否含有抵押擔保條款等詳細的借貸信息。為研究委托貸款違約風險,我們選取其中1150筆截至2015年12月31日已經到期的貸款作為本文研究樣本,共涉及交易金額達1787億元。

本文數據包括委托貸款貸后回收情況、契約條款和借款企業特征數據。其中,借貸條款包括期限、規模和具體的抵押條款信息,均來自于上市公司發布的委托貸款公告;借款企業特征包括所有制屬性、年齡、所在行業、是否為上市公司、以及借貸雙方是否存在股權關聯關系等,其信息部分來源于委托貸款公告,部分通過網絡搜集獲得。

2.2 變量定義與描述性統計

本文利用委托貸款是否發生違約來測度影子銀行風險。我們將到期未按期償還界定為貸款違約,并設定表示貸款是否發生違約的變量Default。在此基礎之上考察影子銀行風險狀況。具體而言,當一筆委托貸款到期未按時歸還時,Default變量取1,否則取0。

文章所使用的主要變量還包括抵押變量、距離變量、借款企業特征變量以及行業、年度等變量,具體定義如下。

我們運用虛擬變量Collateral測度借貸交易中是否涵括抵押條款,如果委托貸款中涵括抵押條款則取值為1,否則記為0。我們采用兩種方式測度借貸雙方之間的距離,其一,通過設置表示借貸雙方處于同省還是異省的虛擬變量來測度,設置Diprovince變量,當借貸雙方處于異省時取1,否則取0;其二,直接通過借貸雙方之間的經緯度距離來測度,同時在1%水平上進行雙邊縮尾處理并取自然對數,得到Distance變量。

Ownership表示借款企業的所有制屬性。具體地,如果借款企業為國有企業,則所有制虛擬變量取值為1,否則取值為0。企業年齡定義為借款企業從成立到委托貸款交易發生時的時間長度。我們通過委托貸款公告、上市公司年報、網絡等渠道手工查找借款企業的注冊時間,然后用委托貸款交易發生的時間減去注冊時間,以得到借款企業年齡,最后,再將計算得到的原始年齡加1之后取自然對數,以得到借款企業年齡的測度變量Age。Relate表示借貸企業之間是否存在股權關聯關系,當借貸雙方存在股權關聯關系時,Relate變量取值為1,否則為0。我們用Public表示借款企業是否是上市公司,是則取1,否則取0。

Maturity表示委托貸款期限,以年為單位,經過1%雙邊縮尾處理并取自然對數。Amount表示委托貸款規模的對數值。Year和Industry分別表示年度和行業的虛擬變量。

表1 Panel A是主要變量的描述性統計特征。數據顯示,其一,在1150筆委托貸款中,有116筆發生違約,有242筆貸款存在抵押條款,有418筆貸款的借貸雙方位于不同省份,變量的豐富差異性為我們從抵押條款和借貸雙方位置關系角度考察委托貸款違約風險提供了數據基礎;其二,借款企業年齡、所有制屬性、是否為上市公司、是否與貸款方存在股權關聯關系等信息都具有豐富差異性,這為我們利用多元回歸方法考察委托貸款違約風險提供了很好的研究素材。

Panel B為主要變量的Pearson相關系數矩陣。第1列展示了各主要變量與委托貸款違約率的相關系數,結果顯示,抵押與委托貸款違約率的Pearson相關系數在1%的水平上顯著為正。這初步表明,抵押條款的運用與委托貸款違約率存在正相關關系;類似地,異省變量(借貸距離變量)與違約率的Pearson相關系數同樣在1%的水平上顯著為正,這說明,與借貸雙方處于同一省份的委托貸款相比,借貸雙方處于異省時,委托貸款違約率顯著上升,同樣地,借貸雙方之間距離越遠,貸款違約的可能性越大。此外,Ownership、Relate、Age等都與委托貸款違約率顯著相關,這說明考察委托貸款違約風險時需要控制相關變量。

表1 變量描述性統計和Pearson相關系數矩陣

續表1 變量描述性統計和Pearson相關系數矩陣

2.3 委托貸款風險分析

我們對貸款樣本違約情況進行初步分析,首先將委托貸款違約數據與中國銀監會披露的同期銀行業金融機構不良貸款率進行對比;其次分別從行業層面和地區層面切入,細致考察委托貸款違約風險在上述兩方面的差異性。

在本文1150個委托貸款樣本中,共有116個樣本發生違約,總體違約率為10.09%。根據中國銀行業監督管理委員會2015年年報顯示,截至2015年年末,銀行業金融機構不良貸款率僅為1.94%,遠低于委托貸款違約率。這表明,作為一種典型影子銀行機制,委托貸款具有較高的違約風險,如表2 Panel A所示。進一步地,我們分別從行業層面和地區層面考察委托貸款違約風險,如表2 Panel B和Panel C所示。

其一,從行業層面來看,在1150筆貸款樣本中,流向房地產的有249筆,其中有33筆發生違約,違約率高達13.25%,流向其他行業的有901筆,有83筆發生違約,違約率為9.21%。流向房地產行業的委托貸款比流向其他行業委托貸款的事后違約率高44%,同時,T檢驗結果顯示,兩者在5%水平上存在顯著差異。這表明,相對于其他行業,流向房地產行業的委托貸款發生違約的概率更大。

其二,從地區層面審視,在1150筆貸款樣本中,有735筆貸款流向東部地區,其中有64筆發生違約,違約率為8.7%,流向中部和西部地區的分別有210和205筆,違約率分別高達13.33%和11.70%,平均比流向東部地區貸款違約率高3.83個百分點,同時T檢驗結果表明,流向中西部地區委托貸款的違約率顯著高于流向東部地區貸款的違約率。這揭示出,相比于東部地區委托貸款,流向中西部地區委托貸款的違約可能性更大。綜合來看,相對于同期銀行業金融機構不良貸款率,我國委托貸款違約率較高,且表現出鮮明的行業特征和區域特征。一方面,房地產行業違約率顯著高于其他行業平均違約率;另一方面,我國委托貸款大部分分布在東部地區,中西部地區委托貸款占少數,但中西部地區委托貸款違約率顯著高于東部地區。

3 影子銀行風險的防范機制分析:基于抵押和借貸距離的視角

作為典型的影子銀行機制,委托貸款也是一種借貸交易,它們往往受到信息不對稱及其引致違約風險問題的困擾。這樣一來,不僅貸款企業會采用索取抵押品等手段防控放貸風險,而且,借貸距離等影響信息監督的因素也會對委托貸款違約風險施加作用。

其一,實踐中抵押往往作為防控債務違約風險的重要機制。世界銀行2006-2017年的企業調查數據顯示,超過79.2%的企業負債融資都是抵押貸款,我國企業抵押貸款占比也高達77.6%。現代公司金融理論和經驗研究表明,抵押條款是減少信息不對稱進而降低違約風險的重要機制[11]。一方面,從事前信息不對稱角度來看,抵押能向貸款者傳遞借款者信用質量信息,從而作為信號傳遞甄別工具緩解逆向選擇問題[12-13];另一方面,從事后信息不對稱角度看,抵押不僅能有效遏制借款者資產替代行為引發的風險問題[14-15],而且能避免借款者努力程度下降導致的項目期望回報降低[16-17],因而通過激勵機制有效緩解道德風險問題。那么,對本文關注的委托貸款這一影子銀行機制而言,一個自然的問題是:抵押機制是否發揮了有效防控借款企業違約風險的作用?

表2 委托貸款違約情況描述

其二,地理因素會通過信息生產傳遞渠道對企業微觀金融活動產生影響。具體地,由于資金提供方需要通過實地考察掌握借款企業信用、資金使用等情況,信息不對稱程度會隨著借貸雙方距離的增加而增強,這不僅會在傳統銀行業影響貸款可得性[18-19]和借貸價格[20-22],而且還會影響到風險投資領域融資輪數[23-24]以及基金經理的股票投資回報率[25]。考慮到本文樣本中存在大量的跨區域委托貸款,那么,借貸距離是否以及如何影響委托貸款違約風險呢?

基于此,我們分別從抵押和借貸距離兩個視角切入考察影子銀行的風險防范問題,具體做了以下兩個實證檢驗:其一,將樣本分別按照是否存在抵押條款、借貸雙方是否處于同省(距離遠近)進行分類,再分別統計不同分組的委托貸款違約率,并采用T檢驗方法考察上述機制對違約率的影響;其二,我們進一步將可能影響委托貸款違約的多種因素同時考慮,運用多元回歸模型實證考察這一問題。

3.1 單變量分析

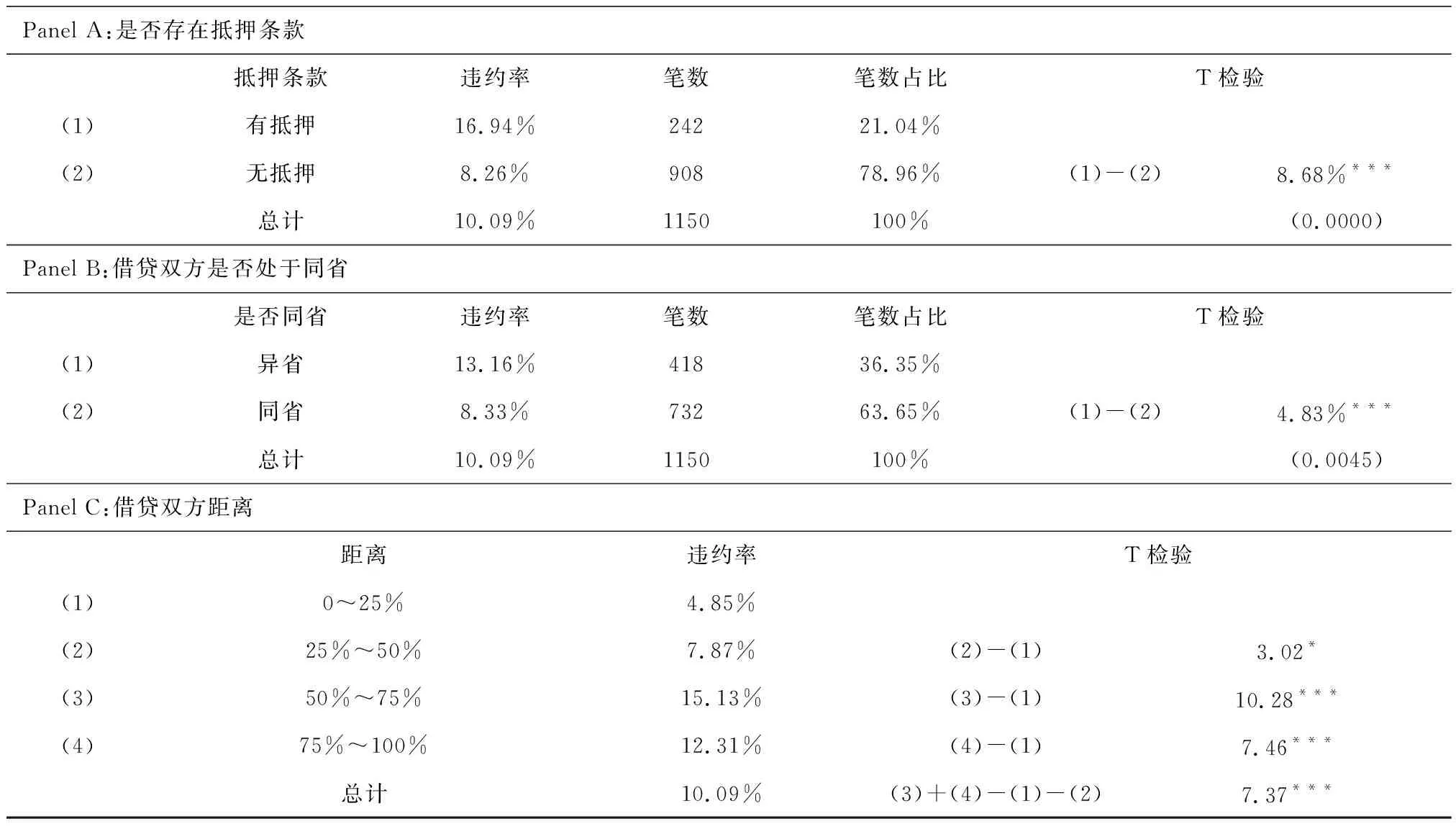

表3是利用T檢驗方法考察抵押條款、借貸距離等因素對貸款違約風險影響的初步結果。表3Panel A顯示,在1150筆貸款中,有242筆委托貸款包含抵押條款,占比21.04%,含抵押條款樣本的貸款違約率為16.94%,無抵押條款樣本的貸款違約率是8.26%,T檢驗結果顯示,前者在1%的水平上顯著高于后者。與不含抵押條款的樣本相比,含抵押條款樣本的貸款違約率顯著上升,這初步表明,抵押條款的運用并不能有效降低貸款違約風險。

Panel B是按照借貸雙方是否處于同一省份對違約率進行T檢驗的結果。Panel B結果顯示,從借貸雙方是否處于同一省份視角來看,借貸雙方處于同一省份的委托貸款數量占貸款總筆數的63.65%,而違約率僅為8.33%,在1%的水平上顯著低于借貸雙方處于異省的委托貸款違約率13.16%。這初步揭示出,與借貸雙方處于同一省份相比,借貸企業位于不同省份時借款企業違約可能性更大,借貸雙方地理位置的遠近顯著影響了委托貸款違約風險。

表3 抵押條款、距離與貸款違約風險相關性描述性統計

進一步地,我們從借貸雙方的經緯度距離切入考察距離對委托貸款違約風險的影響。如表3Panel C所示,首先將借貸雙方經緯度距離按照四分位數進行分組,其次分別對不同組別樣本貸款違約率進行T檢驗。檢驗結果發現,隨著借貸雙方地理距離的增加,貸款違約率逐漸上升。這進一步說明了借貸雙方距離顯著影響貸款違約風險,借貸雙方距離越遠,信息不對稱程度越強,借款企業發生違約的可能性更大。

3.2 多元回歸分析

考慮借款方特征等因素也會對委托貸款違約風險產生影響,我們將年齡、所有制屬性等借款企業特征以及規模、期限等借貸條款考慮進去,利用如下Logit回歸模型進行實證分析:

Default=β1Collateral

+β2Diprovince(Distance)+β3Control+C

(1)

在模型(1)中,因變量Default是表示該筆委托貸款是否發生違約的虛擬變量;Collateral是測度貸款交易中抵押條款運用的虛擬變量;Diprovince表示借貸雙方是否位于不同省份;Distance是測度借貸雙方經緯度距離的變量;Control涵蓋了其他控制變量,包括所有制屬性、年齡、是否是上市公司、與貸款方是否存在股權關聯關系等借款企業特征以及借貸規模、期限等條款,此外還包括年度變量和行業變量。實證結果見表4。

表4第1列只加入了抵押變量Collateral和異省變量Diprovince,回歸結果顯示抵押變量與貸款違約率在1%的水平上顯著正相關;第2列回歸顯示,在加入借款企業特征變量和行業年度控制變量之后,Collateral與Default仍在1%的水平上顯著正相關;進一步地,為使結果更加穩健,在第3列中加入了委托貸款規模和期限等借貸條款變量,結果顯示,Collateral與Default仍在1%水平上顯著正相關。

如何理解這一實證結果呢?實際上,在經濟實踐中,信息不對稱這一資本市場不完美因素使得抵押與違約之間的聯系和作用機制十分復雜。

一方面,從事前信息不對稱角度看,抵押可通過“借款者選擇”機制對違約風險施加影響。具體而言,為了防范信息不對稱導致的逆向選擇問題,低風險借款者可以將提供抵押作為信號甄別工具,以此向貸款者傳遞信用和質量信息,從而使得抵押與違約風險表現出負相關關系[26-27]。

另一方面,從事后信息不對稱角度看,抵押可通過“貸款者選擇”和“防止風險轉移”等機制影響違約風險[28-29]。具體而言,其一,“貸款者選擇”機制是指,貸款者在事前了解借款者風險情況下,會傾向于向高風險借款者索取抵押品,以彌補事后違約可能帶來的損失,從而使得“抵押-風險”關系為正;其二,“防止風險轉移”機制是指,抵押品的存在能夠有效防止借款者將所獲借款轉移至高風險項目,從而會降低借款企業事后違約風險,進而導致“抵押-風險”關系為負。

需要指出的是,經濟實踐中,由于不同地區、不同市場、不同類型借款者的特征不同,抵押和風險之間的關系并不確定。一方面,Godlewski和Weill[30]、Brick和Palia[31]等實證研究發現,為了防范借款者事后的道德風險,貸款者會要求低質量借款者提供抵押,從而使得抵押和風險之間的關系可能因為“貸款者選擇”機制占主導而表現出正向關系;另一方面,抵押和風險之間的關系也可能因為“借款者選擇”或“防止風險轉移”機制占主導而表現出負相關關系。例如,Cerqueiro等[32]使用瑞典企業貸款數據的研究表明,抵押條款能夠強化貸款者對借款者的監督作用,從而降低借款企業的違約風險,類似地,Berger等[33]使用玻利維亞企業貸款數據的研究也發現,抵押能夠緩解借款者事后的道德風險,從而降低違約風險。

值得強調的是,對本文關注的委托貸款交易而言,其借款者一般在正規銀行信貸市場中受到融資抑制,往往規模較小、風險較高。在向這些高風險借款者發放貸款時,貸款者傾向于向借款企業索取抵押品。此時,抵押與事后違約概率就會因為“貸款者選擇”機制占主導而表現出正向關系。

同時,表4中1-3列結果還顯示,無論加入借款企業特征變量,還是貸款條款變量,異省變量Diprovince與委托貸款違約概率Default均在5%的水平上顯著正相關。這說明,與借貸雙方處于同一省份相比,借貸雙方處于不同省份時,借款方到期不能按時歸還借款的可能性更大。同時,我們也采用經緯度距離直接測度借貸雙方距離因素,結果見表4中4-6列,無論加入借款企業特征變量,還是借貸條款之后,Distance與Default均在1%水平上顯著正相關,這說明,借貸雙方距離越遠,該筆貸款發生違約的可能性更大。這與一般經濟直覺相一致。

這些結果表明,與近距離借貸(或同省借貸)相比,遠距離借貸(或異省借貸)違約風險更大。如何理解這一有趣結果呢?

一般而言,地理位置分布因素會通過交通成本機制和信息不對稱機制對經濟活動施加影響。但值得強調的是,與實物交易活動同時受到交通成本機制和信息機制的影響不同,由于現代金融市場的資本流動快捷,金融交易活動涉及到的運輸成本相對較小,交易雙方的地理位置分布(或地理距離因素)主要通過信息機制發揮作用。

具體地,一方面,從事前維度看,地理距離影響了貸款者對優質借款企業的甄別,距離越遠,借貸雙方信息不對稱程度越強,貸款方越不容易以較低成本識別借款企業潛在風險,這給低質量企業以可乘之機,導致遠距離借貸樣本中低質量企業較多,發生違約的可能性更大;另一方面,從事后維度來看,借貸雙方地理距離的增加提高了貸款方對借款企業的監督成本,貸款方如果想對借款企業資金運用進行定期監督檢查,需要付出比在近距離借貸中更大的成本,因而遠距離借貸樣本中貸款方普遍不能對借款企業實施有效監督,借款方存在發生道德風險的動機(如將資金運用到高收益高風險項目),從而導致不能按時還款,發生違約。

4 結語

作為影子銀行的一種典型形式,委托貸款交易不僅具有隱蔽性,而且往往游離于正規監管體系之外,風險狀況受到社會各界關注。然而,出于規避管制等原因,影子銀行具有一定隱蔽性,相關微觀數據難以獲得。現有關于影子銀行的文獻大多或采用理論模型進行研究,或從宏觀加總數據切入進行實證研究,利用微觀層面數據實證考察影子銀行違約風險的研究鳳毛麟角,這導致我們對影子銀行風險狀況及其防范機制缺乏認識。

本文利用手工搜集委托貸款這一獨特數據進行實證研究,研究結果顯示,我國委托貸款違約率高達10.09%,顯著高于同期銀行業金融機構不良貸款率(1.94%)。這表明,作為一種典型影子銀行機制,委托貸款具有較高違約風險。進一步研究發現,委托貸款違約分布具有顯著的行業特征和和區域特征,房地產行業和中西部地區違約率較高。

考慮到在委托貸款等影子銀行機制中,不僅貸款企業會采用索取抵押品等手段防控放貸風險,而且借貸距離等影響信息監督的因素也會對委托貸款違約風險施加作用,我們分別從抵押條款和借貸距離視角切入考察委托貸款違約風險的影響因素。實證檢驗結果顯示,其一,抵押與違約風險顯著正相關,這表明,與抵押在傳統銀行信貸領域有效發揮防控風險的作用不同,在委托貸款這一影子銀行機制中,抵押并沒有發揮降低違約風險的作用;其二,借貸距離與違約風險顯著正相關,這表明,借貸雙方地理位置會通過信息機制影響委托貸款違約率,借貸雙方距離越遠(或處于異省),信息不對稱程度越強,發生違約的可能性越大。

本文的經驗研究考察了委托貸款的違約風險及其防范機制,不僅為我國委托貸款這一影子銀行機制的風險狀況提供了直接經驗證據,而且對影子銀行參與者和監管當局都具有重要啟示意義:一方面,對于參與委托貸款這一影子銀行機制的經濟主體而言,不能僅依靠抵押降低違約風險,應加強自身對借款企業潛在風險的識別能力;另一方面,對于監管當局而言,相關部門應建立健全影子銀行風險評估體系,密切關注委托貸款等影子銀行風險狀況,尤其對跨區域、流向房地產及遠距離影子銀行機制施加重點關注。

猜你喜歡

客聯(2022年6期)2022-05-30 08:01:40

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

文苑(2018年21期)2018-11-09 01:23:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

公民與法治(2016年22期)2016-05-17 04:20:23

上海國資(2015年8期)2015-12-23 01:47:31

中國衛生(2015年9期)2015-11-10 03:11:12