流動性供給與日內(nèi)價格效率

——基于中國股票市場的實證研究

2020-08-17 10:37:58王春峰房振明

中國管理科學(xué) 2020年7期

關(guān)鍵詞:效率

馬 丹,王春峰,,房振明

(1.天津大學(xué)管理與經(jīng)濟學(xué)部,天津 300072;2.天津大學(xué)金融工程研究中心,天津 300072)

1 引言

近年來金融市場頻頻發(fā)生危機事件,美國股市2010年5月6日出現(xiàn)閃崩,中國股市2015年6月發(fā)生“股災(zāi)”,這些極端事件的出現(xiàn)都與市場流動性枯竭有關(guān)。充足穩(wěn)定的流動性供給可以保證市場價格發(fā)現(xiàn)過程的可持續(xù)性,而流動性供給的不足則會阻礙市場交易的達成,從而導(dǎo)致市場價格的偏離甚至引起異常波動。本文基于高頻交易數(shù)據(jù),從市場微觀結(jié)構(gòu)層面剖析流動性供給對股票市場價格效率的作用機理,從流動性供給角度探究改善股票市場運行效率的途徑。

在一個成熟高效的市場中,持續(xù)且穩(wěn)定的流動性供給保證了投資者能夠通過及時地交易滿足各自的需求[1]。價格發(fā)現(xiàn)過程是市場投資者進行交易博弈從而達到價格出清的過程,而流動性是交易達成的必要條件。具體而言,在報價驅(qū)動市場中,做市商通過設(shè)置合理的買賣價差來控制交易成本,進而調(diào)節(jié)市場的流動性水平,影響市場的信息融入和價格效率[2]。而在沒有做市商的訂單驅(qū)動市場中,不同檔位的限價訂單為市場出清提供了流動性支持[3]。策略性的限價訂單能夠降低市場的有效價差和逆向選擇成本,解決流動性跨期不平衡的問題,從而保證了市場的流動性供給。

然而,限價訂單作為訂單驅(qū)動市場中流動性供給的主要來源,其供給能力和意愿都包含有很強的不確定性。借鑒Grossman和Miller[1]對做市商市場的分析框架,Brunnermeier[4]建立了適用于限價訂單市場的均衡模型,并指出流動性提供者出于融資約束和風(fēng)險控制的考慮,會在市場發(fā)生危機時從市場撤出,從而加劇市場的流動性缺失,不利于價格效率的提升和市場的穩(wěn)定。Huang和Wang[5]也指出,在訂單驅(qū)動市場中,即使沒有外部事件的沖擊,內(nèi)生的流動性需求也會引起買賣雙方的不平衡,此時流動性供給的不足會導(dǎo)致價格極端變化,甚至引發(fā)市場崩潰。

中國股票市場是典型的訂單驅(qū)動市場,對中國股市流動性和價格效率相關(guān)的研究也不在少數(shù)。Jiang Lei[6]基于GARCH模型研究了中國股市的價格收斂特征,并指出中國股市收斂到弱有效狀態(tài)所需要的時間大約是15-30分鐘,且價格的收斂過程顯著受到市場流動性的影響。孔東民等[7]重點研究了機構(gòu)持股對市場信息效率的影響,并分析了流動性在其中所扮演的角色。研究表明,雖然流動性和機構(gòu)持股都能正向促進信息效率,但二者同時較高時反而會減弱信息效率。Wan Die和Yang Xiaoguang[8]研究了中國股市的高頻日內(nèi)正反饋效應(yīng),并指出高頻交易能夠提高市場的流動性但同時會降低價格效率,不利于市場的價格發(fā)現(xiàn)。韋立堅等[9]立足于股市異常波動研究由于流動性缺失導(dǎo)致的恐慌性踩踏現(xiàn)象,并提出保持低融資杠桿,引入臨時做市商提供流動性等應(yīng)對措施。現(xiàn)有的研究雖有指出流動性與市場價格效率之間的關(guān)聯(lián)性以及流動性不足對市場的不利影響,但未直面流動性供給是否能夠切實提高價格效率的問題。與本文所探討的問題最為相似的是Jiang Jing[10]對美國股市價格效率的研究,但關(guān)注的側(cè)重點有所不同。Jiang Jing[10]從橫截面角度對比分析了NYSE和NASDAQ市場的價格效率及其影響因素。雖然指出流動性供給和市場交易狀態(tài)都是影響價格效率的因素,但并未研究信息交易和市場狀態(tài)在流動性供給與價格效率關(guān)系中的調(diào)節(jié)作用。

本文從流動性供給的角度分析了提高市場價格效率的途徑,認為充足的流動性供給是保證市場高效運行和價格發(fā)現(xiàn)功能實現(xiàn)的重要因素,同時提高機構(gòu)交易比例、降低市場波動性能夠增強價格發(fā)現(xiàn)效率。本文的邊際貢獻主要體現(xiàn)在以下幾個方面:在數(shù)據(jù)選擇上,本文基于中國A股全樣本股票的日內(nèi)分筆交易數(shù)據(jù),具有樣本多樣性和交易數(shù)據(jù)完整性方面的優(yōu)勢,增強了研究結(jié)論的可信度;在研究方法上,本文創(chuàng)新性地利用日內(nèi)逆勢交易比例作為流動性供給的衡量指標(biāo),能夠更為準確地刻畫其日內(nèi)動態(tài)變化;在計量方法上,本文以日內(nèi)分時數(shù)據(jù)建立面板回歸模型,并控制了個體效應(yīng)和時間效應(yīng),同時考慮投資者結(jié)構(gòu)和市場交易狀態(tài)的調(diào)節(jié)作用,多角度全方位地分析了流動性供給與價格效率的關(guān)系。

2 假設(shè)提出

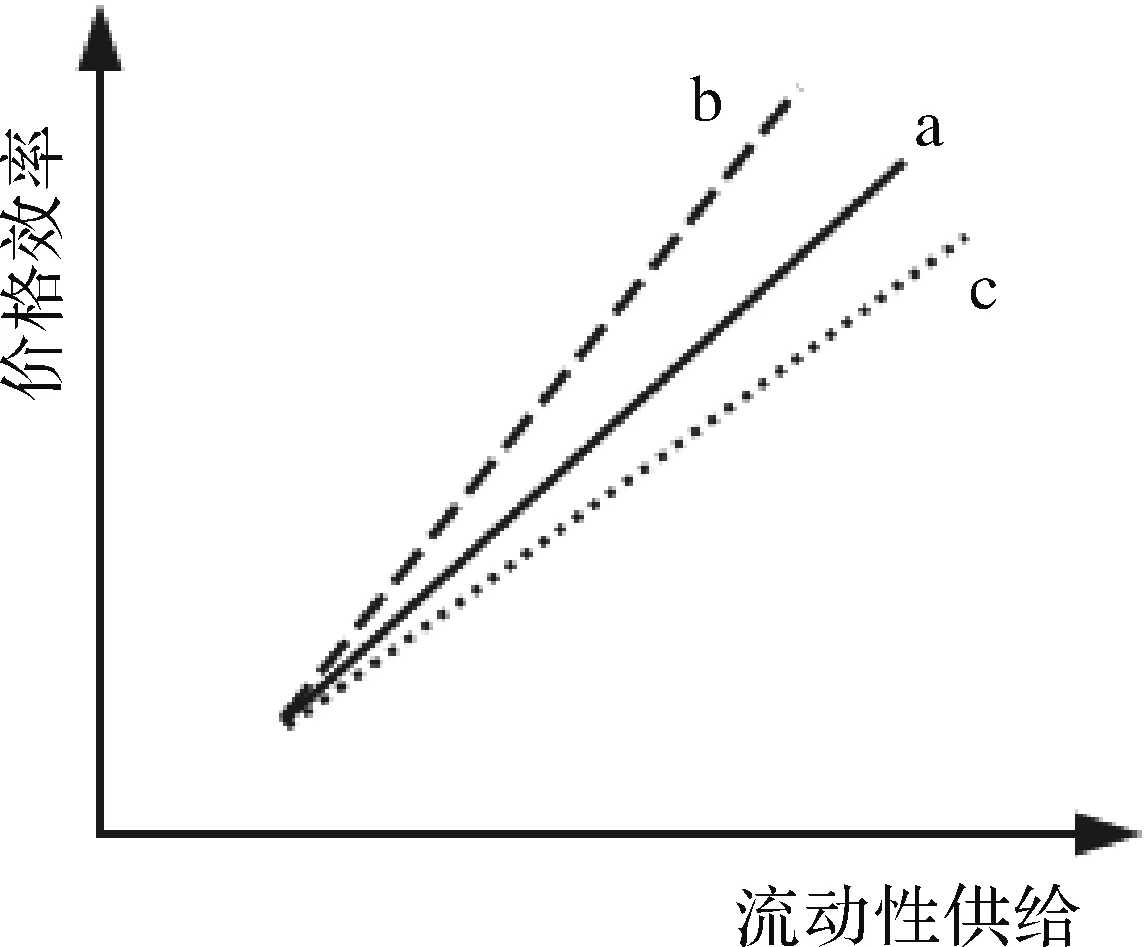

流動性和價格效率都是衡量市場交易能力和運行質(zhì)量的指標(biāo),二者之間的關(guān)系一直是學(xué)術(shù)界研究的重點。市場的流動性供給能力與價格效率水平有著密切的聯(lián)系,這不僅有堅實的理論基礎(chǔ),還有豐富的實證支持。在理論研究中,Amihud和Mendelson[2]和Foucault[3]分別對報價驅(qū)動市場和訂單驅(qū)動市場的交易過程進行建模,指出做市商和限價訂單簿的流動性供給能力是影響市場的交易成本和價格形成過程的關(guān)鍵。Parlour和Seppi[11]建立理論模型分析不同市場設(shè)定下的訂單流模式,并指出不同的市場機制沒有孰優(yōu)孰劣之分,流動性供給能力才是一個市場的核心競爭力。Huang和Wang[5]建立跨期均衡模型探究引起市場崩潰的理論根源。研究表明,即使在沒有外部事件沖擊的情況下,內(nèi)生的流動性需求也會引起買賣雙方的不平衡,此時有限的流動性供給是導(dǎo)致價格極端變化、市場發(fā)生崩潰的主要原因。Han Bing等[12]基于理性預(yù)期模型研究了流動性水平與市場效率之間的關(guān)系,并指出在信息融入市場的過程中,市場流動性水平通過調(diào)節(jié)投資者的交易成本進而影響市場的信息效率。在實證研究中,Chordia等[13]利用最小報價單元變化的自然實驗,檢驗了提高流動性所引起的市場價格效率水平的變化,成為流動性供給能夠提高市場價格效率的直接證據(jù)。隨后,Chung和Hrazdil[14]將流動性水平與價格效率之間的關(guān)系研究在時間長度和樣本寬度上進行拓展,Jiang Lei[6]檢驗了流動性對價格效率的影響作用在中國股票市場的適用性。除此之外,Jarnecic和Snape[15]和Foley和Putni?[16]分別研究了高頻交易和暗池交易對市場質(zhì)量的影響,并指出,雖然這兩種交易備受詬病,但二者都能夠補充限價訂單市場的流動性供給,從而降低買賣價差的交易成本,提高市場的價格效率。綜上所述,流動性供給能夠正向促進價格效率的改善,可用示意圖1中線a所示,二者之間存在正相關(guān)關(guān)系,斜率為正。由此提出假設(shè)一:流動性供給與日內(nèi)價格效率正相關(guān)。

H1:流動性供給與日內(nèi)價格效率正相關(guān)。

圖1 流動性供給與價格效率之間的關(guān)系示意圖

在信息融入市場并反映到資產(chǎn)價格的過程中,知情投資者的信息交易是促使資產(chǎn)價格均衡狀態(tài)轉(zhuǎn)移的主要推動力量。信息交易不僅能夠直接促進市場價格效率的提升,而且還可以通過調(diào)節(jié)市場的流動性間接影響價格效率。基于知情交易假說,知情交易者利用其私有信息進行交易獲利,同時也將其所掌握的信息反映到了價格中[17]。隨后一些具有更高的技術(shù)優(yōu)勢和市場嗅覺的投資者從市場價格的變化中識別出信息從而進一步推動了市場的價格效率[18-19]。機構(gòu)交易者是典型的策略型知情交易者,他們在信息處理能力和資金流動性方面有明顯優(yōu)勢,能夠優(yōu)先察覺并利用價格的偏離進行套利。劉燕和朱洪泉[20]從異質(zhì)信念角度對機構(gòu)和個體投資者的交易行為進行了研究,指出機構(gòu)投資者具有信息增量提供能力,機構(gòu)投資者的交易行為能夠促進價格的信息融入。Henry等[21]研究了業(yè)績預(yù)告發(fā)布之前機構(gòu)投資者能夠提前獲取信息并進行交易獲利的現(xiàn)象,驗證了上述觀點。此外,Anand等[22]研究了金融危機期間機構(gòu)投資者的交易特征對股票市場的恢復(fù)作用,并指出有機構(gòu)投資者提供流動性的股票往往能夠更快地擺脫危機。Raman等[23]的研究表明日內(nèi)機構(gòu)交易對市場的流動性和價格效率都有正向促進作用,鼓勵機構(gòu)交易是提高市場質(zhì)量的有效途徑。Breugem和Buss[24]建立理論模型論證了機構(gòu)投資者的信息獲取和信息交易策略對市場價格發(fā)現(xiàn)功能和信息效率的正向作用。因此,機構(gòu)交易有助于日內(nèi)價格效率的改善,且這種促進作用在市場流動性供給水平較高時會增強。也就是說,機構(gòu)交易能夠正向促進流動性供給對日內(nèi)價格效率的提升,如示意圖1中線b所示。由此提出假設(shè)二。

H2:機構(gòu)交易能夠正向促進流動性供給對日內(nèi)價格效率的提升。

日內(nèi)價格效率的動態(tài)變化離不開市場交易狀態(tài)的影響,股價波動作為衡量市場狀態(tài)的代表性指標(biāo),在流動性和價格效率的研究中起著不可忽略的重要作用。一方面,市場波動性對價格與交易量之間的關(guān)系具有顯著影響。市場在大幅波動期間量價關(guān)系極弱,容易出現(xiàn)單邊暴漲暴跌現(xiàn)象,不利于市場的有效運行[25]。另一方面,價格波動是一種不確定性風(fēng)險,流動性提供者在面對較高的價格波動時會要求更高的收益補償。知情交易者傾向于在市場波動較高時進行交易,進一步增加其他投資者的交易成本,在一定程度上阻礙價格效率的提升和市場的穩(wěn)定[26]。因此,價格波動能夠調(diào)節(jié)流動性供給與價格效率之間的關(guān)系,價格波動較高時不利于市場日內(nèi)價格效率的改善。如示意圖1中線c所示,價格波動阻礙流動性供給對日內(nèi)價格效率的提升。由此提出假設(shè)三。

H3:價格波動對流動性供給與價格效率之間的關(guān)系有負向調(diào)節(jié)作用。

3 實證設(shè)計與數(shù)據(jù)來源

3.1 流動性供給水平的度量

流動性供給與流動性需求是流動性均衡的兩個方面,對流動性提供者的界定是研究流動性供給的關(guān)鍵。現(xiàn)有研究認為流動性供給的來源主要有以下幾種:做市商,噪音交易者,限價訂單提交者,機構(gòu)投資者,逆勢交易者。考慮到投資者類型的多樣性以及其流動性供給能力的不確定性,本文基于市場微觀結(jié)構(gòu)視角將逆勢交易者定義為流動性提供者,這種分類方法不僅在限價訂單市場具有更高的實用性,而且能夠契合中國股市以散戶居多的投資者結(jié)構(gòu)特征。因此,本文借鑒Chang等[27]關(guān)于日內(nèi)知情交易概率(DPIN)的設(shè)計思路(如公式1和公式2所示)來定義逆勢交易比例,即當(dāng)市場價格處于上升階段時,主動賣出交易者為流動性提供者,當(dāng)市場價格處于下降階段時,主動買入交易者為流動性提供者。由此計算日內(nèi)流動性供給水平的衡量指標(biāo),記為LP(liquidity provision)。

(1)

(2)

3.2 市場價格效率水平的度量

衡量價格效率的指標(biāo)有很多,在高頻交易的研究中,Hasbrouck[28]從隨機游走偏離的角度用價格偏差來衡量價格效率;Bessembinder[29]基于價格波動用方差比率來衡量價格效率;Chordia等[30]則根據(jù)隨機游走理論從短期價格可預(yù)測程度出發(fā),用訂單流不平衡對短期收益的解釋程度來衡量價格效率。Rosch等[31]比較了以上衡量日內(nèi)價格效率的指標(biāo),研究了其對市場進化的解釋效果和指標(biāo)之間的聯(lián)動性。

在對比分析各個衡量指標(biāo)的定義和計算方法的基礎(chǔ)上,本文認為Chordia等[30]提出的方法完全基于市場的訂單流和價格變化,無需估計復(fù)雜的計量模型,因而更能反映日內(nèi)市場變化的真實特征。因此本文用短期收益的可預(yù)測程度作為價格效率的反向衡量指標(biāo)。短期收益的可預(yù)測程度能夠反映價格效率水平的理論依據(jù)是:如果市場進化足夠快,價格效率足夠高,那么日內(nèi)價格應(yīng)滿足隨機游走,收益將不具有可預(yù)測性。因此,當(dāng)某種采樣頻率下訂單流不平衡程度對收益具有顯著的解釋能力時,說明在此時間頻率下價格還沒有完全反映信息,市場還沒有收斂到均衡狀態(tài)。通過公式(3),公式(4)計算短期收益的可預(yù)測程度并以此衡量價格效率PE(price efficiency)。

Rt=β0+β1OIBt-1+εt

(3)

(4)

其中Rt=ln(pt/pt-1),pt為t時期末的成交價;OIBt是基于成交額的相對訂單流不平衡指標(biāo)(如公式(4)所示),Bt為t時期末主動買入訂單的總成交額,St為t時期末主動賣出訂單的總成交額。回歸模型(3)的調(diào)整R2(adjustedR2)衡量了訂單流不平衡對短期收益的預(yù)測程度,記為PE,本文以此作為衡量價格效率水平的反向指標(biāo)。PE的值越大,訂單流不平衡對短期收益的預(yù)測程度越強,市場價格效率水平越低;PE的值越小,訂單流不平衡對短期收益的預(yù)測程度越弱,市場價格效率水平越高。

3.3 回歸模型設(shè)計

首先,在控制個體效應(yīng)和時間效應(yīng)的影響下構(gòu)建面板回歸模型,以價格效率水平PE為因變量,以流動性供給水平LP為自變量。在控制變量的選擇上,從信息交易層面考慮機構(gòu)交易比例的影響,從市場交易狀態(tài)層面考慮到波動性和交易量的影響。如公式(5)所示。其中PEi,t是指第i只股票在日內(nèi)第t個時間段的價格效率;LPi,j是流動性供給;控制變量包括機構(gòu)交易比例,價格波動和交易量。其中,機構(gòu)交易比例(bigTi,t)用第i只股票當(dāng)天第t個時段內(nèi)交易額超過100萬的訂單筆數(shù)所占的比例來衡量;股價波動(volai,t)是第i只股票當(dāng)天第t個時段內(nèi)的成交價標(biāo)準差;交易量(volumei,t)是第i只股票當(dāng)天第t個時段內(nèi)的總成交量。

其次,本文將控制變量按照高低分為三個分位組,并分別對應(yīng)高分位組和低分位組構(gòu)建虛擬變量,以此建立其與流動性供給水平指標(biāo)的交互項,進而探究不同層面、不同高低分位的控制變量在流動性與價格效率之間關(guān)系中的調(diào)節(jié)作用。面板回歸模型如公式(6)所示。其中,Xh與Xl是虛擬變量,用來衡量指標(biāo)值所處分位的高低。當(dāng)該時間段內(nèi)指標(biāo)處于高分位(前25%分位)時,Xh為1,否則為0;當(dāng)該時間段內(nèi)指標(biāo)處于低分位(后25%分位)時,Xl為1,否則為0,這種虛擬變量分類法在對比分析指標(biāo)高低的影響時更加直觀和全面。

最后,在控制了信息交易和市場狀態(tài)兩個層面影響的基礎(chǔ)上,同時加入控制變量的虛擬變量與流動性供給指標(biāo)的交叉項,以分析流動性供給與價格效率之間關(guān)系的穩(wěn)健性。

PEi,t=β0+β1×LPi,j+∑β×X+εi,t

(5)

PEi,t=β0+β1×LPi,j+∑β×LP×Xh+∑β×LP×Xl+εi,t

(6)

3.4 數(shù)據(jù)來源

本文選取2014-2016年中國A股滬深兩市的分筆交易數(shù)據(jù)為研究樣本,剔除以下數(shù)據(jù):(1)日內(nèi)停牌和漲跌停的交易日,(2)一天的交易記錄不足100筆的交易日,(3)處于S、ST或*ST期間的交易日,(4)樣本期間內(nèi)不足200個交易日的股票。日內(nèi)高頻交易數(shù)據(jù)記錄了市場的交易狀態(tài)和訂單簿的動態(tài)變化,可以更精確地呈現(xiàn)出市場的本質(zhì)特征。選用全市場樣本能夠全面地反映研究問題的多角度特征,并盡可能地保證研究結(jié)論的普遍實用性。本文使用所有數(shù)據(jù)均來源于Wind數(shù)據(jù)庫。

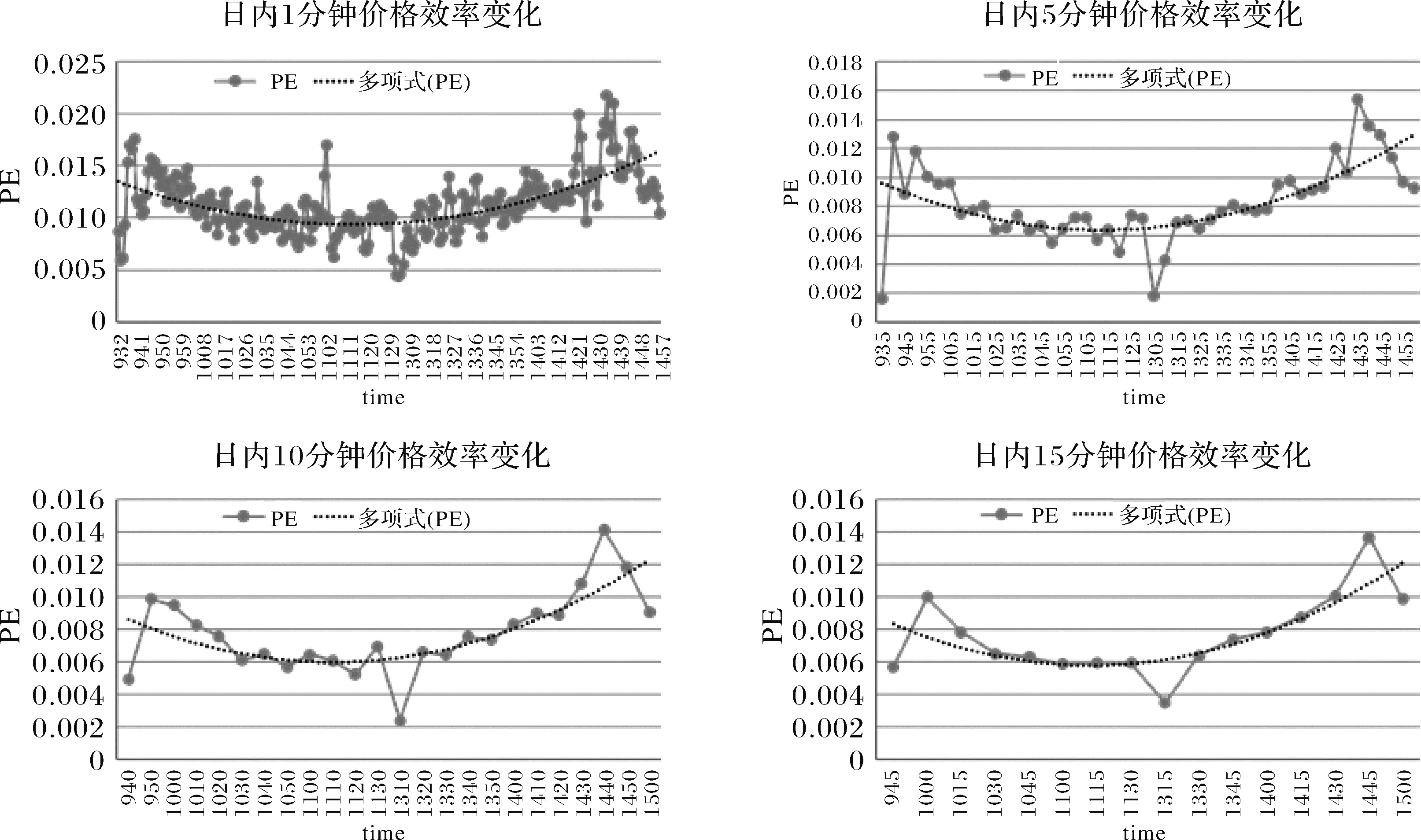

首先對價格效率的日內(nèi)特征進行二維描述性統(tǒng)計,如圖2所示。四個小圖分別從橫截面的角度描述了價格效率在日內(nèi)不同分時下的變化。橫坐標(biāo)是時間間隔,縱坐標(biāo)是價格效率,圖中兩條線分別代表價格效率PE的變化及其2階滯后多項式擬合趨勢線。結(jié)合圖1結(jié)論以及價格效率PE的定義可知,價格效率在日內(nèi)呈現(xiàn)倒U型的變化特征,在開收盤階段價格效率較低,日內(nèi)連續(xù)交易時段價格效率較高。同時,下午開盤的第一個樣本點偏離趨勢線明顯,這說明午市休盤對價格效率日內(nèi)變化的連續(xù)性有顯著沖擊,這也說明了投資者對午市信息進行消化吸收并進一步調(diào)整交易決策。

圖2 2014-2016日內(nèi)分時價格效率

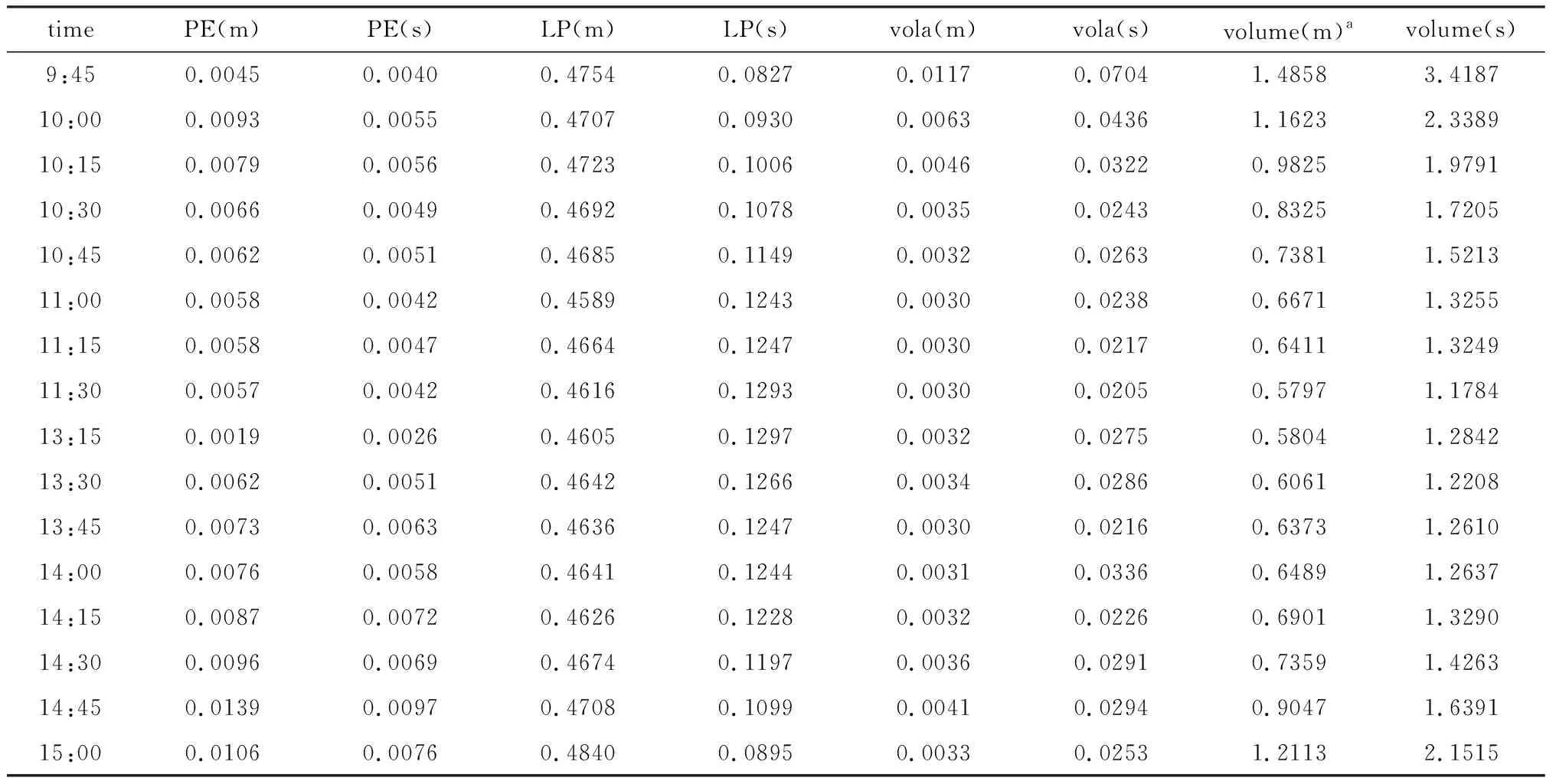

為進一步探究影響日內(nèi)價格效率的因素,本文對日內(nèi)15分鐘分時下的價格效率(PE),流動性供給(LP),以及股價波動(vola),交易量(volume)進行描述性統(tǒng)計,并從橫截面的角度列出了相應(yīng)交易時段的均值和方差(如表1所示)。其中PE(m)和PE(s)分別指價格效率的均值和方差,其他指標(biāo)的定義類似。

表1 日內(nèi)分時描述性統(tǒng)計

4 實證結(jié)果與分析

4.1 流動性供給與價格效率

首先基于公式5,本文從流動性供給的角度分析提高市場價格效率的途徑,結(jié)合樣本數(shù)據(jù)的特征建立面板回歸模型分析流動性供給對日內(nèi)價格效率的影響。在控制變量的選擇上,從市場信息交易層面,加入機構(gòu)交易比例(bigT)變量;從市場狀態(tài)層面,加入波動性(vola)和交易量(volume)指標(biāo)。

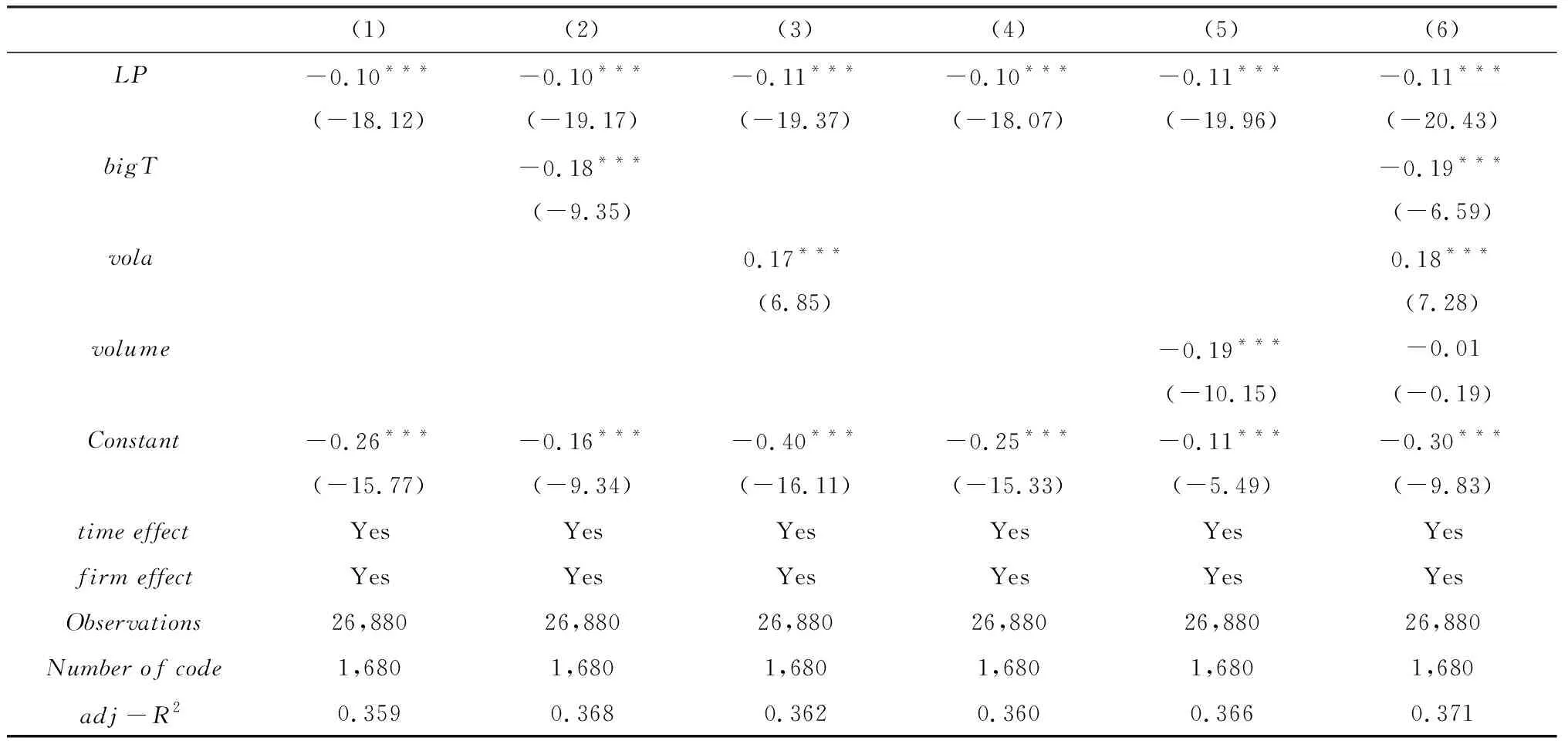

表2中呈現(xiàn)了公式5的回歸結(jié)果。從表2中(1)的結(jié)果可以看出,流動性供給水平LP對價格效率(PE)有顯著正向影響(由于PE是價格效率的反向指標(biāo),因此回歸系數(shù)顯示為顯著負效應(yīng)),提高市場的流動性供給水平能夠顯著提高市場的價格效率。同時表2中(2)-(6)的結(jié)果顯示,機構(gòu)交易比例和交易量對價格效率的提高有顯著正效應(yīng),股價波動則對價格效率有顯著的負向影響。表4中(6)交易量的系數(shù)不顯著可能是由于機構(gòu)交易比例與交易量的線性相關(guān)性引起的。

表2的結(jié)果揭示了流動性供給與價格效率的關(guān)系,并從市場結(jié)構(gòu)信息和交易狀態(tài)的角度初步探究了機構(gòu)交易比例和價格波動等因素對價格效率的影響。結(jié)論表明流動性供給是影響價格效率的重要因素,在同時控制時間效應(yīng)和個體效應(yīng)的情況下,流動性供給對價格效率變化的解釋程度高達35.9%,因此充足的流動性供給是提高市場價格效率,完善其價格發(fā)現(xiàn)功能的重要途徑。驗證了假設(shè)一:流動性供給與日內(nèi)價格效率正相關(guān)。

表2 流動性供給與價格效率的關(guān)系

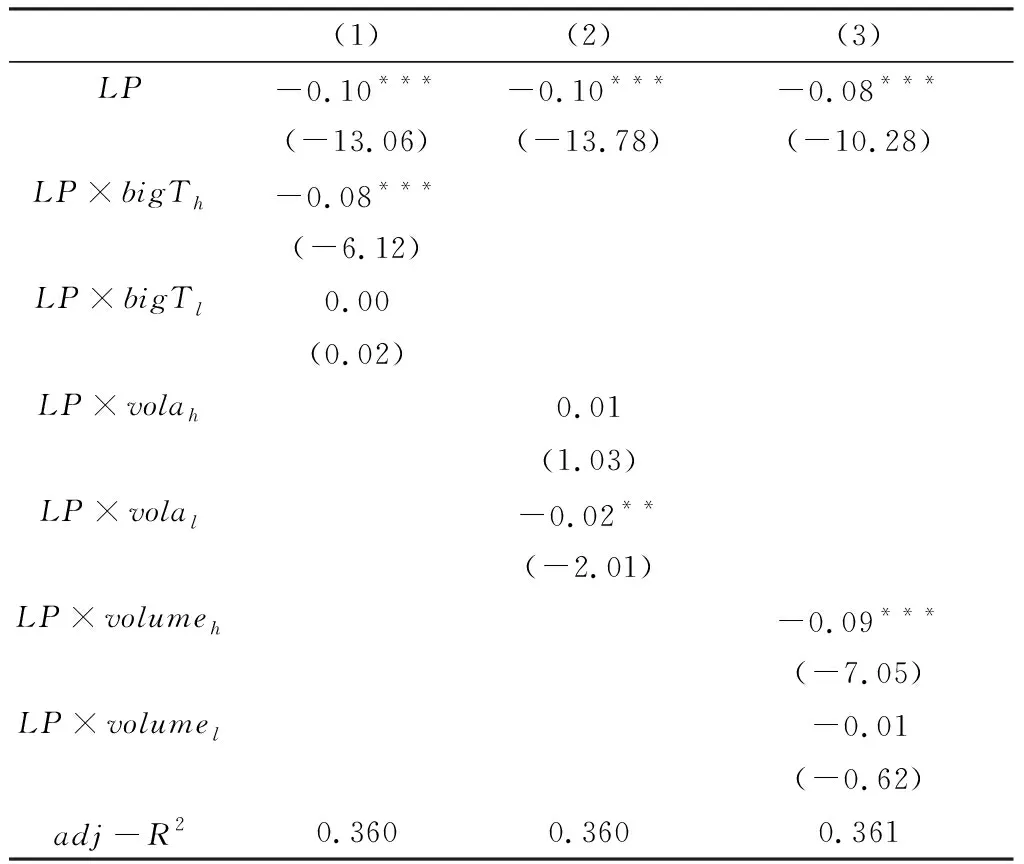

此外,從信息交易的角度來看,較高的機構(gòu)交易比例是市場日漸成熟的表現(xiàn),對市場價格效率的提高有正向促進的作用;從市場狀態(tài)的角度來看,較大的市場價格波動不利于價格發(fā)現(xiàn)功能的實現(xiàn)和價格效率的提高,因此在提高價格效率的時候穩(wěn)定市場、降低波動顯得尤其重要。為進一步探究市場結(jié)構(gòu)信息和交易狀態(tài)對流動性供給與價格效率之間關(guān)系中的調(diào)節(jié)作用,本文基于公式(6),采用面板數(shù)據(jù)雙固定效應(yīng)分析方法,研究機構(gòu)交易比例以及股價波動和交易量與流動性供給的交互作用(結(jié)果如表3)。

表3(1)研究了機構(gòu)交易在流動性供給與價格效率之間的關(guān)系中有調(diào)節(jié)作用,較高比例的機構(gòu)交易能夠正向調(diào)節(jié)流動性供給與價格效率的關(guān)系(LP×bigTh的系數(shù)與LP的系數(shù)正負號方向一致且顯著)。相應(yīng)地,表3(2-3)從市場狀態(tài)的視角分別研究股價波動和交易量與流動性供給的交互作用,可以看出,LP×volal和LP×volumeh的系數(shù)與LP的系數(shù)正負號方向一致且顯著,由此說明較低的股價波動和較高的交易量都會增強流動性供給對價格效率的正向促進作用。由此驗證了假設(shè)二和假設(shè)三。

表3 流動性供給與價格效率的關(guān)系(交互項)[注]本文所有回歸均采用面板數(shù)據(jù)雙固定效應(yīng)回歸方法。限于篇幅,表3以及下文表中只列示部分重要的回歸結(jié)果。

最后,本文按照年份分組對模型(6)進行實證檢驗,對比分析2015年前后流動性供給與價格效率之間關(guān)系(結(jié)果如表4所示)。同時,本文還對2015年5-7月異常波動時期進行驗證(結(jié)果如表5所示),以此來增強研究結(jié)論的實用性以及實證檢驗的完整性。在Huang等[32]對價格波動不同強度時期的市場效率水平研究中強調(diào)了價格異常波動在對于訂單流不平衡與短期價格收益中的重要性,本文與上述研究具有一致的結(jié)論。

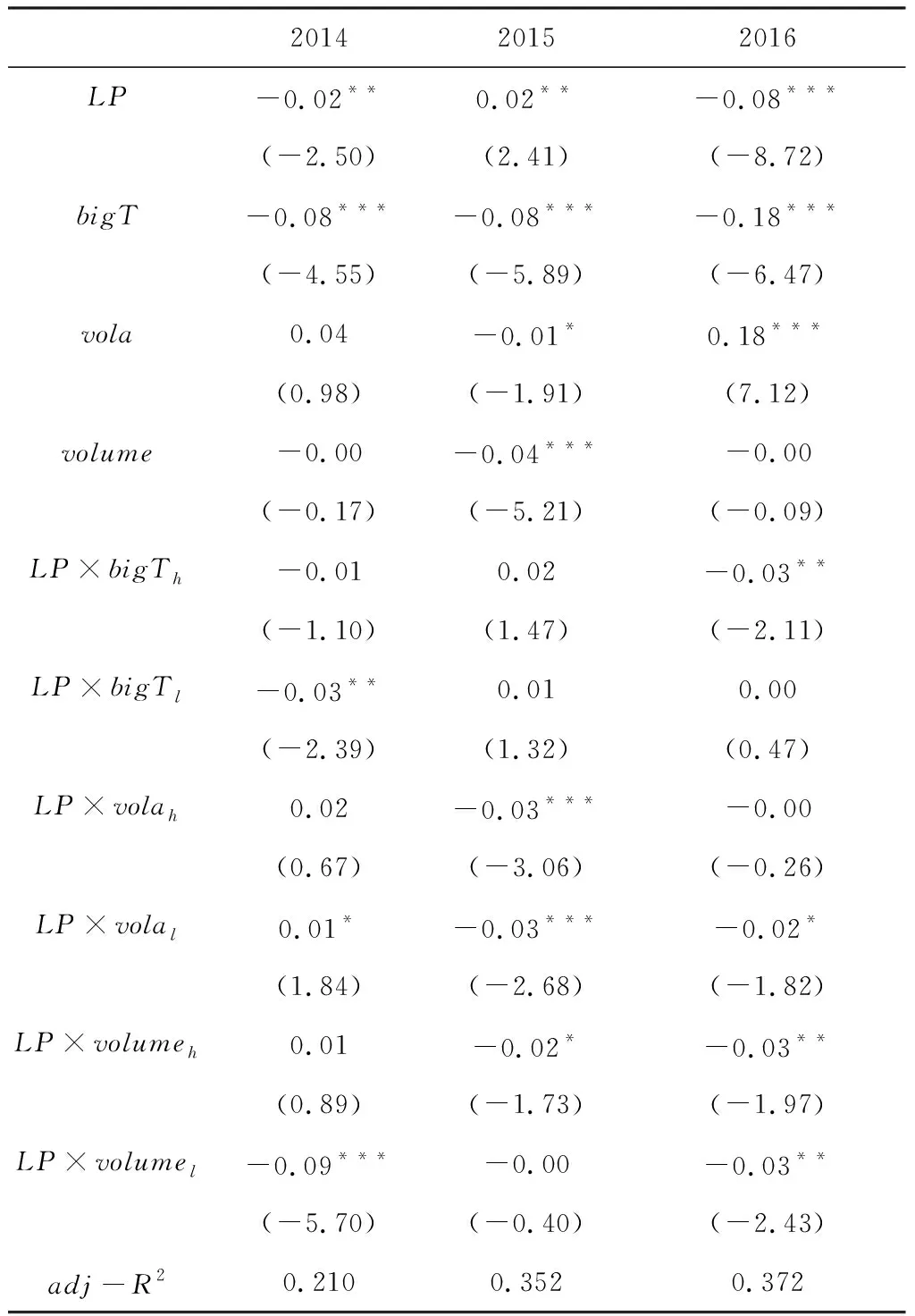

表4 流動性供給與價格效率的關(guān)系(按年分組)

從表4的結(jié)果可以看出,2014年和2016年的回歸結(jié)果是一致的,流動性供給與價格效率顯著正相關(guān);提高機構(gòu)交易比例、降低股價波動能夠增強流動性供給與價格效率之間正向作用。相比而言,2015年的回歸結(jié)果卻出現(xiàn)了不一致的結(jié)論,不僅流動性供給和股價波動指標(biāo)的系數(shù)正負號不同,而且股價波動高低與流動性供給交互項也沒有了區(qū)分能力,由此說明了異常波動會降低市場投資者的信息,造成市場流動性供給的單邊異常偏離,不利于價格發(fā)現(xiàn)功能的實現(xiàn)和市場的穩(wěn)定。

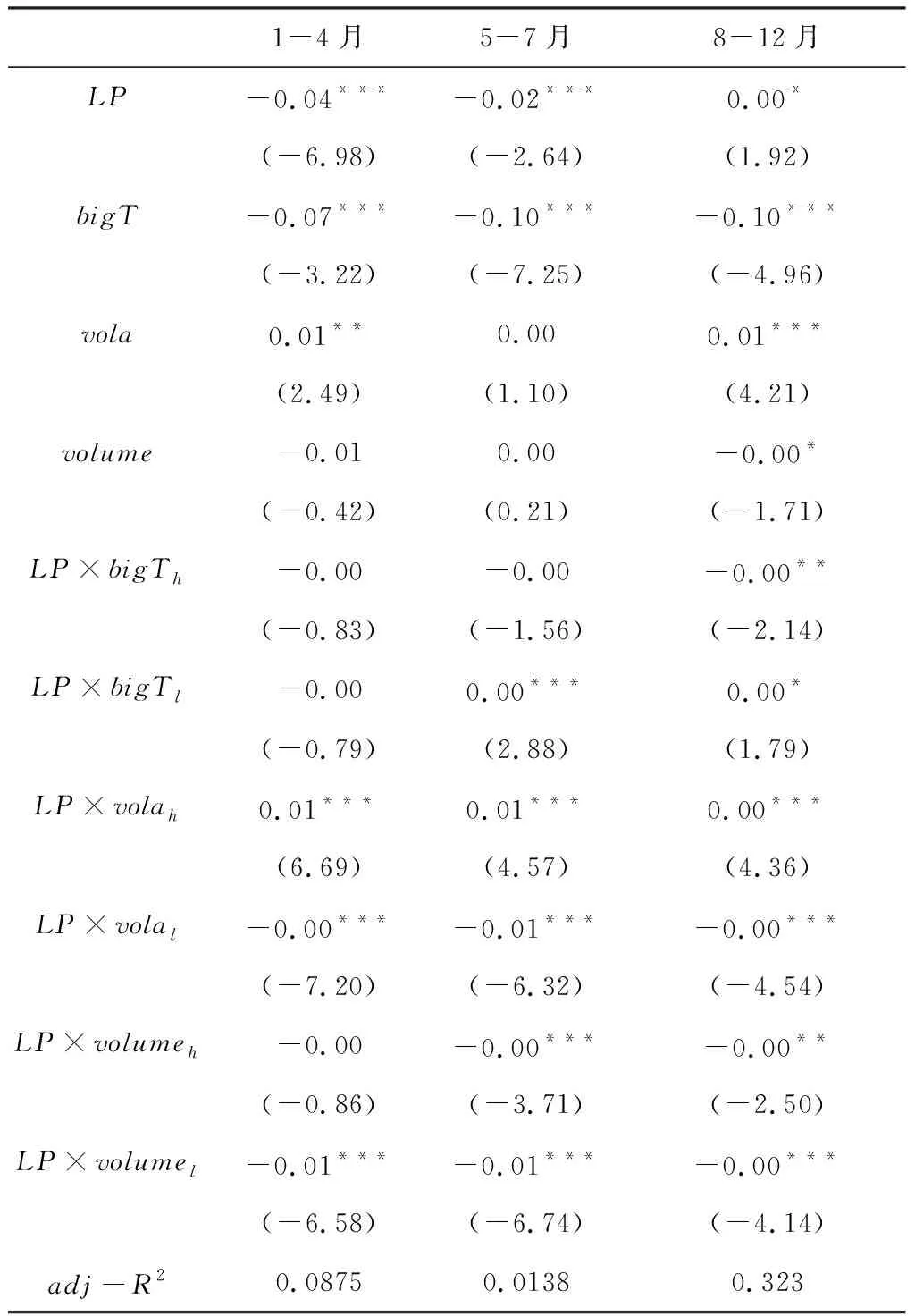

進一步地,本文將2015年的樣本數(shù)據(jù)分為泡沫膨脹期(1-4月),泡沫破裂前后(5-7月)以及泡沫破裂后(8-12月)三個階段,對比分析市場異常波動情況下流動性供給與價格效率之間的關(guān)系,結(jié)果如表5所示。可以看出,高機構(gòu)交易比例與流動性供給的交互項(LP×bigTh)在三個階段的t值分別為-0.83,-1.56,-2.14,回歸系數(shù)逐漸顯著,說明在2015年股市泡沫變化的不同時期,機構(gòu)交易在流動性供給與價格效率之間關(guān)系中的調(diào)節(jié)作用逐漸增強。同時,對比不同泡沫時期的高股價波動與低股價波動對流動性供給的調(diào)節(jié)作用,可以看出,高股價波動總是負向調(diào)節(jié)流動性供給與價格效率的關(guān)系(LP×volah的系數(shù)與LP的系數(shù)正負號相反且顯著),低股價波動能夠正向調(diào)節(jié)流動性供給與價格效率的關(guān)系(LP×volal的系數(shù)與LP的系數(shù)正負號一致且顯著)。根據(jù)以上研究結(jié)論,在股市流動性崩潰期間,為了促進價格發(fā)現(xiàn)功能的恢復(fù),在保證市場流動性供給的同時還需提高機構(gòu)交易比例,降低市場波動性。

表5 流動性供給與價格效率的關(guān)系(2015年)

4.2 穩(wěn)健性檢驗

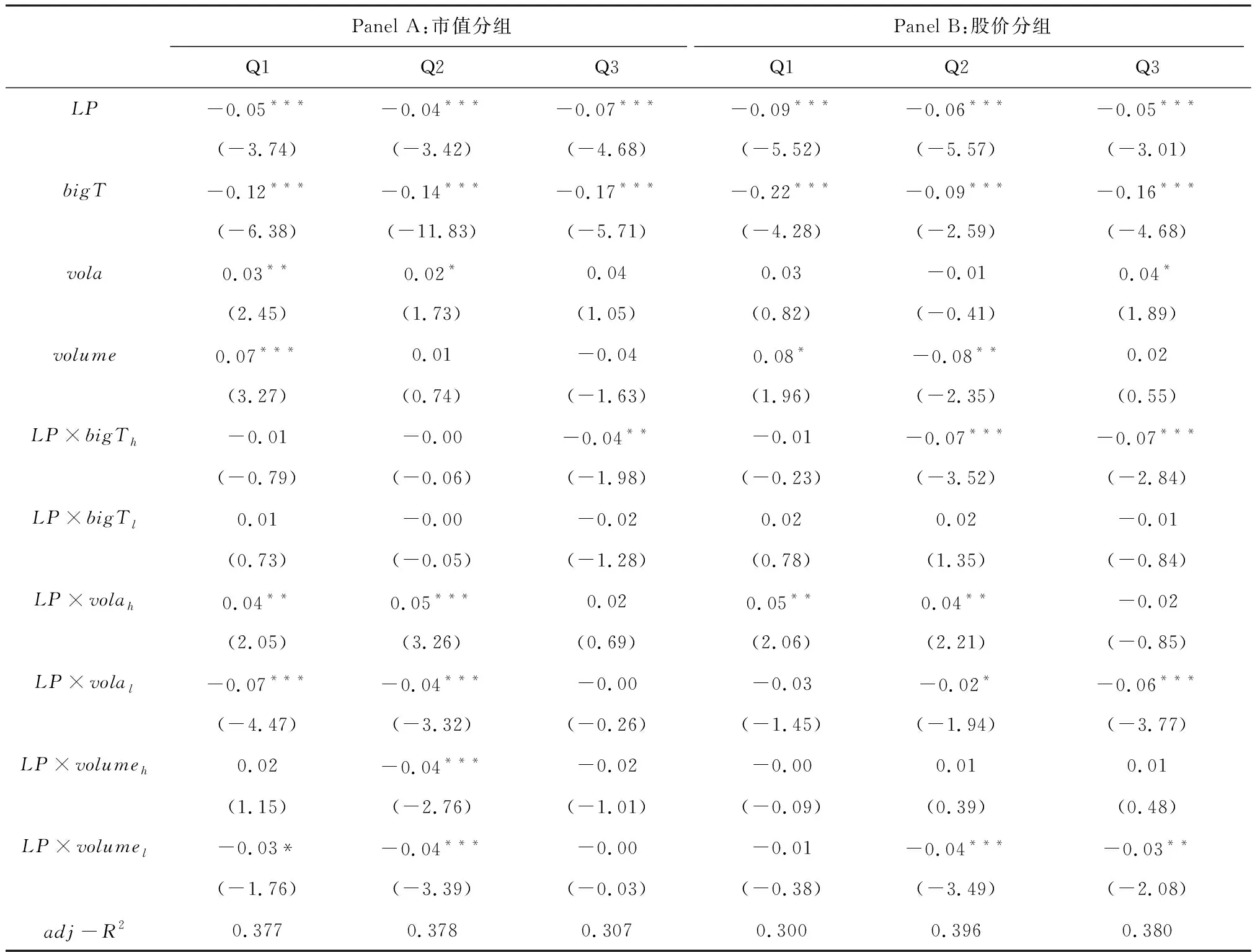

本文從兩個方面檢驗實證結(jié)果的穩(wěn)健性:一,替換本文所使用的價格效率指標(biāo);二,從股票特質(zhì)性的角度出發(fā),按照市值和股價分組進行驗證(結(jié)果分別如表6和表7)。

表6 流動性供給與價格效率的關(guān)系(替換價格效率指標(biāo))

表7 流動性供給與價格效率的關(guān)系(考慮個股特征)

首先,參考Chang等[33]中對價格效率指標(biāo)的定義,本文分別用股價一階自相關(guān)回歸R2和β作為價格效率的衡量指標(biāo),驗證本文的研究假設(shè),表6中Panel A和Panel B是相應(yīng)的回歸結(jié)果。可以看出,在選用股價一階自相關(guān)回歸R2和回歸β作為日內(nèi)分時價格效率的衡量指標(biāo)之后,流動性供給與價格效率仍然存在顯著正相關(guān)關(guān)系,提高流動性供給水平能夠促進市場價格效率水平的改善,驗證了本文研究結(jié)論的穩(wěn)健性。

其次,從股票特質(zhì)性因素的角度,本文將所研究樣本按照市值和股價的分位進行分組,研究個股特征對流動性供給與價格效率之間關(guān)系的影響,相應(yīng)的結(jié)果如表7的Panel A和Panel B。可以看出,在股價和市值分組下,流動性供給對價格效率的正向促進作用依舊顯著,而且高機構(gòu)交易比例和低價格波動的正向調(diào)節(jié)作用也顯著存在。

5 結(jié)語

流動性是證券市場的生命力的體現(xiàn),股票市場的暴漲暴跌、崩盤甚至“股災(zāi)”等市場功能失靈的現(xiàn)象都與市場流動性水平有關(guān)。本文從日內(nèi)交易視角,剖析了流動性供給與市場價格效率的關(guān)系,從微觀結(jié)構(gòu)的角度補充了對市場運行機制的解釋。

研究表明,流動性供給是影響日內(nèi)價格效率的重要因素,較高的流動性供給能夠顯著的提高價格效率。在信息交易方面,機構(gòu)是策略型知情交易者,提高機構(gòu)交易比例能夠正向促進流動性供給與價格效率之間的關(guān)系;在市場狀態(tài)方面,股價波動在一定程度上衡量了市場的異質(zhì)信念,波動較大時不利于市場信息的融入和價格的有效回復(fù),因此較低的價格波動對流動性供給與價格效率之間的關(guān)系具有正向促進作用。

本文的研究結(jié)論具有一定的政策參考價值,對于穩(wěn)定市場,提高價格效率具有啟示作用。在市場危機時期,及時補充流動性供給,控制單邊極端流動性需求和市場波動,能夠有效地穩(wěn)定市場。且當(dāng)市場失衡時,機構(gòu)投資者的流動性供給不僅能夠降低市場的訂單不平衡程度,還能夠引導(dǎo)其他投資者的交易,改善市場的投資環(huán)境,降低極端事件發(fā)生的可能性。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經(jīng)濟(2017年6期)2017-07-12 09:27:16

中國衛(wèi)生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(yè)(2015年7期)2015-02-28 19:02:38

電子設(shè)計工程(2015年12期)2015-02-27 12:06:10

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32