解密原油QDII

2020-08-19 00:41:22劉亦千池云飛江牧原孫桂平編輯白琳

中國外匯 2020年10期

文/劉亦千 池云飛 江牧原 孫桂平 編輯/白琳

近期國際原油暴跌,原油QDII產(chǎn)品的凈值并沒有完全跟隨原油期貨價(jià)格同漲同落。原油QDII作為基金產(chǎn)品有哪些特點(diǎn),到底是如何跟蹤原油市場的呢?

目前市場上的原油QDII產(chǎn)品的直接投資標(biāo)的并非原油期貨合約,而是分為兩類:一類標(biāo)的是海外的油氣板塊公司,本文將投資海外原油權(quán)益資產(chǎn)的基金定義為原油主題QDII基金;另一類是通過FOF方式投資某特定油氣板塊指數(shù)ETF(Exchange-Traded Fund,交易所交易基金)或原油商品ETF/ETC(Exchange-Traded Commodity,交易所交易商品)/ETN(Exchange-Traded Note,交易所交易票據(jù)),本文把投資于國際原油商品的基金定義為原油商品QDII基金(見表1)。

表1 原油QDII概況

原油QDII作為投資工具的優(yōu)點(diǎn)

第一,原油QDII產(chǎn)品可供投資者的選擇較多,投資者除了可以選擇投資跟蹤特定原油商品指數(shù)的基金外,還可選擇投資油氣相關(guān)領(lǐng)域上市企業(yè)的主題基金。油氣企業(yè)主題基金長期看與原油商品有很強(qiáng)的相關(guān)性,但相對于原油商品基金,波動(dòng)更加平滑,且沒有期貨產(chǎn)品的移倉成本,可滿足投資者的不同需求。

第二,原油商品類QDII產(chǎn)品底層資產(chǎn)為多元的原油ETF,即本質(zhì)上跟蹤多種指數(shù),底層資產(chǎn)來自全球各地,風(fēng)險(xiǎn)被雙重分散,因而收益更加平滑。原油商品QDII基金合同規(guī)定,同一基金(ETF)占QDII基金資產(chǎn)凈值比例不超過20%。這項(xiàng)條款能幫助基金規(guī)避個(gè)別資產(chǎn)的集中風(fēng)險(xiǎn),例如之前受嚴(yán)重影響的美國WTI原油基金(USO)在各原油商品QDII基金中的實(shí)際比重均在20%以下。同時(shí),原油商品QDII基金還會(huì)配置一定比例的布倫特(Brent)原油ETF及持有遠(yuǎn)期合約的原油ETF。此外,原油商品QDII基金配置的原油ETF基金高度分散在全球,可削弱局部市場的影響。

第三,海外原油ETF多跟蹤指數(shù),大多會(huì)配置多種不同類型的合約。原油商品分現(xiàn)貨市場與期貨市場,原油ETF底層資產(chǎn)主要投資于期貨市場。期貨市場非常復(fù)雜,不同市場、不同產(chǎn)品、不同交割期的期貨合約都是獨(dú)立的。為了更好地跟蹤某個(gè)特定指數(shù),海外原油基金的持倉往往會(huì)包括多個(gè)不同交割日的期貨合約,甚至是不同產(chǎn)地的原油合約,不會(huì)讓資產(chǎn)高度集中。

第四,海外原油ETF產(chǎn)品大都帶有移倉最優(yōu)策略設(shè)計(jì),會(huì)針對市場特征盡可能使移倉收益(Rolling Yield)最大化。此類產(chǎn)品,通過投資多種交割期的合約或彈性的移倉時(shí)間來降低移倉成本。WISDOMTREE公司旗下的產(chǎn)品在目前市場上的原油商品 QDII基金中的比重較大,而該公司很多產(chǎn)品會(huì)跟蹤某種UBS Bloomberg CMCI指數(shù)。該類指數(shù)會(huì)通過多個(gè)多期合約來分散移倉風(fēng)險(xiǎn)、優(yōu)化移倉成本。通過UBS Bloomberg CMCI WTI指數(shù)可以看到,該指數(shù)的主要合約為3月、6月到期合約,沒有近1—2個(gè)月的到期合約,而1—3年的合約也占很大比重。這種設(shè)計(jì)可以很好地降低移倉風(fēng)險(xiǎn)。而該指數(shù)長期回報(bào)也高于其他傳統(tǒng)移倉方式指數(shù)。因此,從長期角度看,判斷一個(gè)原油ETF或產(chǎn)品的好壞,更重要的是看該產(chǎn)品對移倉風(fēng)險(xiǎn)的把控。

之前報(bào)道的5月合約爆倉的USO(美國原油基金),因?yàn)楦橶TI價(jià)格指數(shù),故近期合約較多,受拖累明顯。萬幸的是受QDII產(chǎn)品的風(fēng)控限制,該類型合約在原油商品QDII產(chǎn)品中的占比并不很高。其實(shí)該基金公司還推出了一款WTI原油ETF產(chǎn)品,同樣被部分原油商品QDII基金持有。該產(chǎn)品是由接下來一年內(nèi)不同到期月份的12個(gè)等數(shù)量WTI合約構(gòu)成的,可有效分散移倉風(fēng)險(xiǎn),降低移倉成本。

第五,海外原油ETF基金的收益一般還包括抵押物收益(Collateral Yield)。眾所周知,原油期貨是通過保證金進(jìn)行交易,運(yùn)作時(shí)會(huì)借用杠桿。一般情況下原油ETF基金會(huì)有95%左右的資金投資在無風(fēng)險(xiǎn)資產(chǎn),這些資產(chǎn)則會(huì)為投資者提供額外的無風(fēng)險(xiǎn)收益。

第六,原油商品QDII產(chǎn)品內(nèi)嵌防火墻結(jié)構(gòu),設(shè)計(jì)之初就考慮了規(guī)避極端行情下的“無限連帶責(zé)任”。正如我國《證券投資基金法》的規(guī)定,基金資產(chǎn)不得用于從事承擔(dān)無限責(zé)任的投資,因此原油商品QDII的底層資產(chǎn)雖然為原油商品合約(理論上存在“無限責(zé)任”),但原油商品QDII基金投資的ETF產(chǎn)品的組織形式為有限合伙(LP)、有限公司(LLC)、信托(Trust)等有限責(zé)任運(yùn)營主體,財(cái)務(wù)獨(dú)立,一旦基金資產(chǎn)出現(xiàn)負(fù)值可以申請破產(chǎn)保護(hù)。

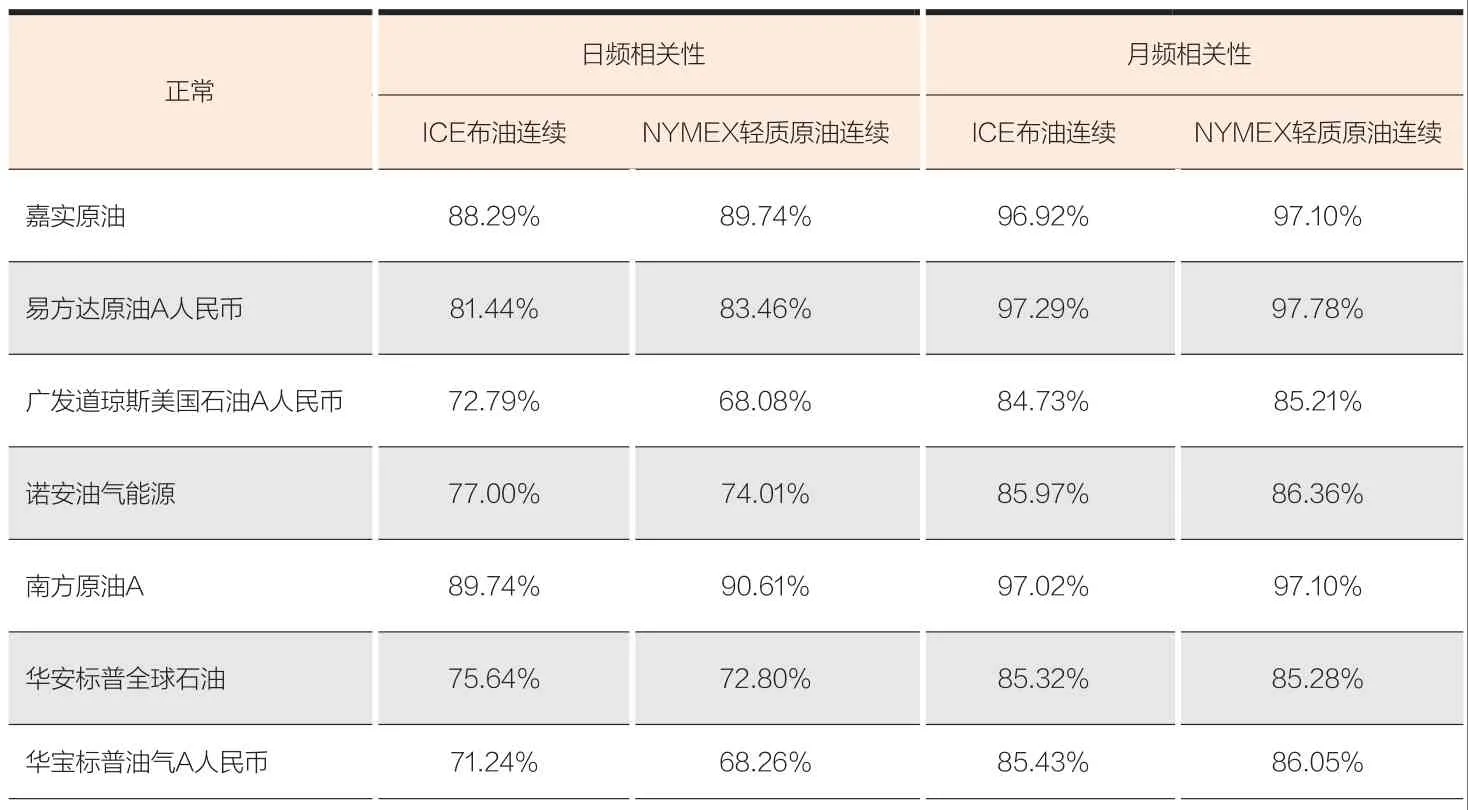

表2 原油QDII基金與ICE布油、NYMEX輕質(zhì)原油期貨的收益率相關(guān)性

投資原油QDII需要關(guān)注的問題

上述特點(diǎn)表明,原油QDII對于風(fēng)險(xiǎn)分散和隔離有一定的設(shè)計(jì)與考量;但同時(shí)也要看到,QDII基金產(chǎn)品投資于全球不同的市場,短期跟蹤效果和收益都會(huì)受到一定的影響。

一是原油商品QDII基金對原油價(jià)格指數(shù)的短期跟蹤并不緊密,但從長期看跟蹤效果較好。由于原油商品QDII基金的底層資產(chǎn)高度分散,且覆蓋率遠(yuǎn)高于平時(shí)對照的WTI連續(xù)指數(shù)或ICE布油(Brent)連續(xù)指數(shù),因而原油商品QDII的收益會(huì)更加平滑,短期內(nèi)與原油連續(xù)指數(shù)收益會(huì)有一定偏離,且這個(gè)特性在波動(dòng)顯著增加的行情下會(huì)被放大。從歷史數(shù)據(jù)上看,原油商品QDII與原油連續(xù)指數(shù)的短期(日頻)相關(guān)性較低,而長期(月頻)相關(guān)性較高(見表2)。

從另一個(gè)角度看,高頻數(shù)據(jù)顯示,近期資產(chǎn)的相關(guān)性并未發(fā)生顯著變化,只是波動(dòng)增加后收益偏離度變大。從相關(guān)性變化來看,總體上原油商品QDII的相關(guān)性較原油主題QDII基金的相關(guān)性更高。尤其在近期,原油期貨市場大幅波動(dòng),原油商品QDII基金仍能保持較高的相關(guān)性,而原油主題QDII基金相關(guān)性則下降明顯。2020年,由于受到多種黑天鵝事件的影響,原油價(jià)格波動(dòng)加大,同一日不同買賣時(shí)點(diǎn)的價(jià)格都會(huì)有巨大差異。此外,伴隨著巨量申贖,基金跟蹤效果被進(jìn)一步弱化。2019年12月以來,原油商品QDII基金的收益率與ICE WTI原油收益率偏離的絕對值隨市場波動(dòng)明顯放大。

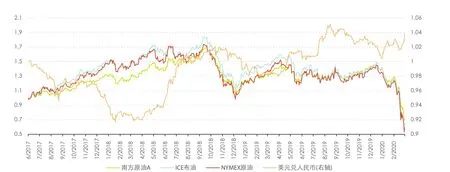

南方原油基金收益與美元兌人民幣匯率關(guān)系

二是原油QDII基金底層資產(chǎn)分散在不同時(shí)區(qū),底層資產(chǎn)凈值確認(rèn)存在時(shí)差,導(dǎo)致短期內(nèi)與原油商品指數(shù)存在偏離。由于原油QDII基金的底層資產(chǎn)一般會(huì)投資于不同時(shí)區(qū),按合同規(guī)定,一般情況下某單個(gè)底層資產(chǎn)的凈值確認(rèn)為其最近一個(gè)交易日的市場價(jià)格或公允價(jià)格。拿原油商品ETF來說,各海外市場的原油ETF價(jià)格只反映當(dāng)?shù)亻_盤時(shí)間內(nèi)的油價(jià)變化,僅是全天油價(jià)變化的一部分,因而在波動(dòng)幅度較大時(shí),會(huì)造成基金凈值與國際原油期貨收盤價(jià)的價(jià)差放大。以南方基金為例,根據(jù)其2019年四季度的報(bào)告,基金主要投資歐洲和美國地區(qū)的ETF基金,而歐洲的產(chǎn)品收盤時(shí)間早于期貨市場的收盤時(shí)間,這就造成了在國際油價(jià)日內(nèi)波動(dòng)比較大的情況下,持倉基金收盤價(jià)與國際油價(jià)的差異。

三是資金兌換轉(zhuǎn)托存在較大時(shí)滯,巨額申購下會(huì)導(dǎo)致短期內(nèi)底層資產(chǎn)配置比例不足,導(dǎo)致價(jià)格偏離。大部分QDII基金產(chǎn)品的資金從投資者的投資賬戶到境內(nèi)托管賬戶換成相應(yīng)外幣,再到境外托管人賬戶,最后到具體資產(chǎn)都需要一定的時(shí)間,所以申購確認(rèn)日一般為T+2。從基金運(yùn)作的角度看,在資金確認(rèn)后,向境外托管機(jī)構(gòu)匯款需要一定時(shí)間(向美國銀行跨國匯款一般要1—5天到賬)。而QDII基金的杠桿使用上限為10%,因此基金不能及時(shí)買入一籃子資產(chǎn)。如果基金遇到大量申購,短期內(nèi)大量現(xiàn)金的增加會(huì)攤低原油相關(guān)資產(chǎn)在基金中的占比,導(dǎo)致基金短期內(nèi)對基準(zhǔn)的跟蹤失靈。

可以看到,在原油商品期貨斷崖式暴跌前,原油QDII基金與基準(zhǔn)的漲跌幅基本保持一致;而后才隨著巨量申購及油價(jià)的大幅波動(dòng)逐漸出現(xiàn)偏離。此外,近期海外ETF也面臨巨額申購導(dǎo)致的的跟蹤效果弱化的影響,因而原油商品QDII的FOF運(yùn)作方式存在雙重風(fēng)險(xiǎn)。隨著申購潮的褪去及原油波動(dòng)性的降低,QDII產(chǎn)品的跟蹤能力也逐漸得到恢復(fù)。

四是受到匯率和雙重費(fèi)用的影響。部分原油QDII產(chǎn)品投資的底層資產(chǎn)雖然以美元計(jì)價(jià),但資產(chǎn)遍布世界各地,因此資產(chǎn)凈值會(huì)受到國際匯率的影響。人民幣份額基金每日的份額凈值還會(huì)受到美元兌人民幣匯率的影響。匯率波動(dòng)會(huì)致使基金跟蹤效果變差。從匯率數(shù)據(jù)看,2017年中旬至2018年中旬,美元兌人民幣匯率曾有較大波動(dòng)。以南方原油A為例,可以看到其跟蹤效果變差,但近幾年基金的跟蹤效果明顯增強(qiáng)(見附圖)。此外,部分原油QDII產(chǎn)品以FOF的方式運(yùn)作,因而最終的收益將會(huì)被雙重收費(fèi)攤薄。

根據(jù)上海證券基金風(fēng)險(xiǎn)評價(jià)體系的評估,原油主題QDII基金風(fēng)險(xiǎn)基準(zhǔn)為中等風(fēng)險(xiǎn),因?yàn)樵擃惢鹜顿Y于海外原油產(chǎn)業(yè)內(nèi)企業(yè),產(chǎn)品設(shè)計(jì)與國內(nèi)行業(yè)主題基金一致,投資者易于理解;而原油商品QDII基金風(fēng)險(xiǎn)等級則被定為高風(fēng)險(xiǎn),原因是其投資的底層資產(chǎn)為期貨等較為復(fù)雜的金融衍生產(chǎn)品,投資者不易理解,并不適合風(fēng)險(xiǎn)識(shí)別和風(fēng)險(xiǎn)承擔(dān)能力中等偏高及以下的普通投資者參與。

從市場角度看,國際疫情尚未出現(xiàn)轉(zhuǎn)折,而需求的進(jìn)一步削弱及復(fù)工復(fù)產(chǎn)的延遲,將進(jìn)一步加大原油商品及相關(guān)企業(yè)的風(fēng)險(xiǎn)。另一方面,據(jù)Rystad Energy的估計(jì),如果油價(jià)維持在20美元,至2021年將會(huì)有533家美國石油相關(guān)公司破產(chǎn)。由于原油需求端的疲軟或?qū)⒊掷m(xù)較長一段時(shí)間,因而與原油相關(guān)資產(chǎn)的未來發(fā)展仍有很大的不確定性。對此,投資者除了要注意QDII基金特殊運(yùn)作方式下的資產(chǎn)特點(diǎn)外,還要注意原油資產(chǎn)本身的高波動(dòng)風(fēng)險(xiǎn)及移倉風(fēng)險(xiǎn),切勿因投機(jī)心態(tài)導(dǎo)致該類資產(chǎn)的配置比例過高。從長期看,原油商品與滬深300的相關(guān)度僅為5.38%,因而是一個(gè)有效的分散投資工具,在市場更為明朗后能為投資組合提供風(fēng)險(xiǎn)分散化收益。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

投資與理財(cái)(2009年15期)2009-08-22 07:35:46