累積前景理論和期望效用理論相對立還是相融合?

2020-08-20 07:48:57陶剛

現代經濟信息 2020年11期

陶剛

摘要:累積前景理論模型和期望效用理論模型本質上都是對各或有狀態回報效用的加權平均,文章將兩種理論的或有狀態回報的效用函數與權重函數部分進行剖析比較,發現累積前景理論在數學模型上能較好地兼容期望效用理論,前者更好地將多重風險態度融入到模型中,后者實際上是前者的一個理論特例。

關鍵詞:累積前景理論;期望效用理論;權重函數

行為金融理論是對經典數理金融的假設前提提出修正,探究在有限理性和非完全有效市場下的投資者真實決策行為。前者基于理想,后者基于現實;前者探究的是理想情況下應該怎么樣,后者探究的是真實情況背后的原因;前者是一種數學推理的邏輯,后者是一種逆向發現的邏輯,后者比前者更切合實踐,從而對現實世界具有更強的實踐指導作用[1]。因而行為金融越來越受到主流學術界的重視與接納。而傳統觀點認為兩個學派出發點不同,一個研究非理性世界,一個研究理性世界,從而兩方是相矛盾或相對立的。本文將兩學派的代表性理論——累積前景理論[2] (Cumulative Prospect Theory)和期望效用理論[3] (Expected Utility Theory)進行對比研究,分析其在理論模型上的兼容性問題。

期望效用理論是現代金融理論的基石,投資組合理論及資產組合有效邊界等重要金融學術問題的數學推導完全是基于期望理論效用函數,而這些內容依然是主流金融學教材的重點。期望效用理論作為經典規范理論,有著簡潔的模型表示,完整的公理基礎,良好的數學性質,長久以來在金融研究領域占有絕對的統治地位,其重要程度不言而喻。而累計前景理論是諾貝爾經濟學獎得主卡尼曼(Daniel Kahneman)的代表理論,他作為一名心理學家,通過一系列行為實驗,總結出人類面對風險選擇時的普遍規律,隨后在數學模型方面不斷完善理論推導。國內外圍繞前景理論的實證及理論研究十分豐富,其中以實證研究居多,絕大部分文獻都認為前景理論可以解釋許多經典經濟理論無法解釋的問題,在這方面Barberis(2013)做了較完善的國際研究文獻回顧[4]。

累積前景理論模型和期望效用理論模型一樣,本質上都是對各或有狀態(Contingent States)回報效用的加權平均,后文將兩種理論的或有狀態回報的效用函數及權重函數部分深入對比分析,進而揭曉題之所問。

一、理論模型對比研究

(一)期望效用理論模型

首先明確字母符號含義。按照相關外文文獻慣例,以Lottery的首字母L代表一支風險資產{Xi,Pi},i=1,2…,n,其中Xi和Pi是風險資產第i種或有狀態的回報與該狀態發生的概率。那么期望效用理論的函數模型就可以寫為U(L) = ,其中U(·)是對總體風險資產評價的效用函數,u(·)是對單個或有狀態回報的效用函數,也是確定條件下回報的效用函數,具體地,u(x)=xa,x≥0,0 (二)累積前景理論模型 累積前景理論基于大量行為實驗研究結論,總結出決策者的四重風險態度。比如,有許多人熱衷于買彩票,就是對正回報的小概率事件表現出風險偏好行為。累積前景理論函數模型為:U(L) =,這仍然是一個加權平均的形式,但它在權重函數和每個或有狀態的效用函數上形式更加復雜。以示區別,在累積前景理論函數中以wi表示權重,v(·)表示各或有狀態的效用函數。累積前景理論認為決策者在做風險評價時,會有一個盈虧比較基準(Benchmark),大于比較基準的為正回報,反之亦然。正、負回報風險資產即是按此標準劃分的。令xb表示比較基準的狀態回報,則v(x)寫為分段函數形式,如下: 其中,系數λ用來表示損失厭惡心理(Loss Aversion),在混合回報風險資產的評價,即一個風險資產有正的或有狀態回報,也可能獲得負的或有狀態回報時,損失厭惡心理是主導的避險心理模式。累積前景理論模型中的權重函數形式設定如下: 定義wi= ,1< i≤b, wi= ,b< i < n。 其中,上標正號“+”與負號“-”分別對應正的或有狀態回報與負的或有狀態回報。累積前景理論的權重函數w通過非線性函數f和或有狀態發生概率p聯系起來,根據行為實驗數據和行為心理動機[5],f為定義域在0到1上的倒S形函數。圖1為假設有三個或有狀態時的情形,其他數量的或有狀態情形和三個或有狀態的情形類似。圖1中縱軸為權重,橫軸為概率。則累積前景理論模型權重和概率的關系為:w1= f (p1),w2= f (p1+p2) - f (p1),w3= f (p1+p2+p3) - f (p1+p2)。 二、理論模型兼容性分析 (一)權重函數部分兼容性分析 期望效用模型僅借助u(·)函數的凹凸程度這一個維度,表達決策者的風險偏好,那顯然是不夠的,按照期望效用的理論框架,一個決策者只能是風險偏好,當u"(·)> 0時,風險中性,當u"(·)= 0時或是風險厭惡的,當u"(·)< 0時。然而行為實驗證明決策者根據環境的不同,會展現出不同的風險偏好。累積前景理論之所以在一個模型中能囊括決策者的多重風險偏好,主要在于權重函數對于或有狀態發生概率p的非線性效用偏好,這是期望效用理論所忽視的部分,只要令f (x) = x,容易驗證wi= pi,即累積前景理論模型權重函數部分也使用或有狀態回報發生概率來進行加權平均,或者說決策者對于概率p沒有了非線性的效用偏好。在權重函數方面,期望效用理論模型是累積前景理論模型的一個特殊情況。對照到圖1,則橫軸的概率不通過倒S形的f函數映射到縱軸,而是通過圖中的45°斜對角線進行映射。

(二)或有狀態回報效用函數兼容性分析

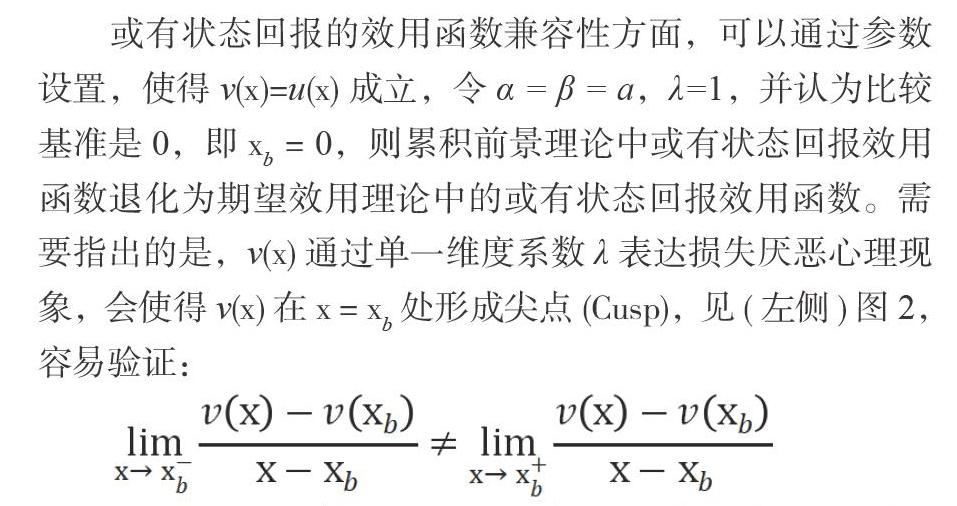

或有狀態回報的效用函數兼容性方面,可以通過參數設置,使得v(x)=u(x)成立,令α = β = a,λ=1,并認為比較基準是0,即xb = 0,則累積前景理論中或有狀態回報效用函數退化為期望效用理論中的或有狀態回報效用函數。需要指出的是,v(x)通過單一維度系數λ表達損失厭惡心理現象,會使得v(x)在x = xb處形成尖點(Cusp),見(左側)圖2,容易驗證:

又由于盈虧比較基準xb可隨著心理預期的變化而改變,理論上以單一系數λ表達損失厭惡現象,會造成v(x)對應無風險狀態下處處連續但不可導的效用函數u(·),所以累積前景理論在或有狀態回報的效用函數兼容性方面有瑕疵。這個問題可通過“心理賬戶”(Mental Accounts)等方式建立模型,而不是通過單一系數λ的方式表達損失厭惡心理。

三、結語

文章通過對累積前景理論和期望效用理論數學模型的比較分析,發現累積前景理論在權重函數部分引入了對或有狀態發生概率的非線性關系,從而可在一個數學模型里刻畫決策者的多重風險態度。去除對概率的非線性偏好,則在權重函數方面,累積前景理論就退化為期望效用理論。或有狀態回報的效用函數方面,累積前景理論可通過參數設置退化為期望效用理論的或有狀態回報,然而用單一系數λ刻畫損失厭惡現象,使得在盈虧比較的心理參考點xb形成尖點,會影響模型的兼容性。

至此,回答題之所問,累積前景理論模型總體上能較好地兼容期望效用理論模型,前者將后者忽視掉的決策者風險態度更完善地融合到數學模型中,如對狀態概率的效用偏好,對損失厭惡心理的刻畫。當然,累積前景理論在數學基礎上也仍有繼續完善的空間。兩種理論作為行為金融理論和經典經濟理論的代表,在數學模型上有較好的兼容性,預示著從現象出發建立的經濟理論框架和從數學推導出發建立的框架今后將更深刻地融合發展,使得經濟理論無論在數理性質還是在現實解釋力方面都得到更好的提升。

參考文獻:

[1]孟贊,楊建文.數理金融到行為金融——理想世界到現實世界[J].金融理論與實踐,2014(6):107-110.

[2]Tversky A, D Kahneman. Advances in Prospect Theory: Cumulative Representation of Uncertainty[J]. Journal of Risk and Uncertainty, 1992(5).

[3]von-Neumann J, O Morgenstern. Theory of Games and Economic Behavior[M]. United States: Princeton University Press, 1944.

[4]Barberis N C. Thirty Years of Prospect Theory in Economics: A Review and Assessment[J]. The Journal of Economic Perspectives, 2013, 27(1).

[5]Brandst?tter E, A Kühberger, F Schneider. A Cognitive-Emotional Account of the Shape of the Probability Weighting Function[J]. Journal of Behavioral Decision Making, 2002, 15(2).

基金項目:貴州省教育廳高等學校人文社會科學項目研究成果(2019qn019);貴州師范大學資助博士科研項目階段性成果(11904/0517043)。

作者簡介:陶 剛(1982—),男,貴州貴陽人,博士,副教授,主要從事金融經濟學研究。