金融對小微企業融資效率影響研究

2020-08-31 14:57:23李大龍

中國經貿導刊 2020年20期

摘 要: 研究金融對小微企業的融資效率,對更好服務小微企業發展具有重大意義。運用數據包絡分析法,選取山東省濱州市18家金融機構017—018年相關數據,對全市金融支持小微企業融資效率進行研究。結果表明,全市小微企業的融資效率與銀行資產規模呈負相關。為提升對小微企業融資效率,金融部門應強化信貸產品創新,小微企業應加強內部管理機制建設,政府機構應推動社會融資環境優化。

關鍵詞: 金融 小微企業 數據包絡分析法 融資效率

一、引言

小微企業是市場的重要主體之一,在為社會提供就業崗位、創造國內生產總值等方面發揮了顯著的作用。加強對小微企業的金融支持,促使其良性運轉,對于提高我國生產力水平,提高我國的綜合國力,提升人民的生活水平具有重要的戰略意義。近年來,李克強總理多次召開國務院常務會議,統籌部署對小微企業的融資服務工作,充分顯現出黨中央國務院對小微企業融資問題的關心和關注。

017年以來,面對嚴峻復雜的國內外經濟形勢,濱州市廣大小微企業積極應對,攻堅克難、創業創新,努力適應經濟新常態,生產經營保持了健康快速發展的良好勢頭。為優化小微企業營商環境,營造良好的輿論氛圍,全市開展了“小微企業政策宣傳月等一系列活動,通過多角度、全方位的媒體報道宣傳,讓小微企業對各項政策有更深入的了解,確保各項優惠政策入企、入戶,促進小微企業平穩、健康和良性發展。但受經濟下行壓力加大、國際金融市場低迷、國際貿易爭端不斷等因素影響,小微企業在可持續發展過程中面臨人才隊伍不穩定、產業結構失衡、產品供大于求、企業利潤下滑等諸多問題,增加了小微企業的監管和替換成本。一般來說,小微企業資產規模小等原因的存在決定了他們的融資以銀行貸款為主。但通常,銀行偏好于抗風險能力強、抵押物充足的大中企業,而小微企業缺乏抵押物、融資需求分散、抗風險能力弱等特點顯著,導致銀行授信意愿不強烈。

從數據包絡視角出發,以銀行機構規模與小微企業融資效率為切入點,研究他們之間的關聯性,分析金融對小微企業融資效率高低,并根據實證結論為金融機構、小微企業和政府部門提升對小微企業的融資效率提出具有操作性的建議,促進小微企業實現轉型升級和高質量發展。

二、國內外相關研究

(一)國內相關研究

1 小微企業自身原因。胡乃武,羅丹陽(006)認為小微企業經營方式有待于改進,與大中企業相比,他們的經營風險偏高,銀行對其貸款采取謹慎態度[1]。胡旭微,林小專(011)認為小微企業的認知需要糾偏,其認知上存在的偏差降低銀行對其財務情況的評分,進一步導致銀行對其貸款更趨謹慎[]。趙晴(01)認為小微企業信用偏差、經常貸款違約,導致了銀行對其貸款采取謹慎態度[3]。

金融機構原因。李庚寅,周顯志(003)認為由于金融抑制作用的存在,加上銀行機構的上級行對下級行普遍存在信貸規模管控,進一步助推了小微企業融資難現象[4]。林毅夫,孫希芳(005)運用實證模型,分析認為小微企業的道德風險偏高,同時存在逆向選擇,導致資產規模較大的銀行對小微企業服務較低,資產規模較小的銀行更愿意服務小微企業[5]。

3 環境、制度等其他原因。劉秀麗,郭彥卿(006)認為我國擔保行業的管理和規章制度建設存在不規范現象,擔保機構對小微企業融資效率的提升難以發揮明顯作用[6]。張郁(01)認為當前我國的整體融資結構和小微企業資產實力,使小微企業不具備在資本市場融資能力,銀行市場融資提升小微企業融資效率有限[7]。段勝(019)認為是融資策略的不完全理性、融資結構的不完全均衡、金融和財政部門職能的錯位等因素的存在,共同導致了小微企業融資難得局[8]。

(二)國外的相關研究

1 銀行機構規模對小微企業融資效率影響。Paganon N,Marco J(1993)運用實證分析認為銀行機構在金融市場的主導權明顯,其壟斷能力的發揮將減少對小微企業信貸資金供給,從而難以滿足小微企業的融資需求[9]。Berger N,Udell M(1995)運用理論分析認為銀行機構規模越大為小微企業提供貸款的可能性越低,為大中企業提供貸款的可能性越高[10]。Jayaratne J,Wollen J(1999)運用實證分析認為銀行機構的規模與對小微企業貸款呈負相關,這主要是因為資產規模較大的銀行機構對小微企業的服務成本偏高[11]。

信息不對稱對小微企業融資效率影響。Stigliz J,Weiss A(1981)運用理論分析認為銀企掌握信息的不對等,及小微企業存在的違約風險偏高等因素的存在,導致銀行對小微企業的貸款較為謹慎,即便銀行以較低利率水平向大中企業提供信貸支持[1]。Guinnane A(1994)運用理論分析認為地域性將有助于增強銀行對區域內小微企業的熟知度,這有利于消解銀企信息不對稱現象,增加銀行對小微企業提供金融服務的可能性[13]。Beck (006)運用理論分析認為由于小微企業經營管理水平不高,財務報表的規范性和可信度較差,這將降低銀行對小微企業提供金融服務的意愿[14]。

3 關系型貸款對小微企業融資效率影響。arhoff D,Koeting (1998)運用實證分析認為資產規模較小的銀行為小微企業提供金融服務的成本相對較低,這是由于他們具有地域性的優勢,收集企業的各類信息便利性較高[15]。Brickley J(003)運用案例分析認為資產規模較小的銀行在發放“關系型貸款上具有優勢,該類貸款一定程度上與市場規則相違背,但違約風險和信息不對稱可能性較低[16]。Presbiter A,Zazzaro A(011)運用理論分析認為銀行市場的機構造成銀行偏向發放關系型貸款,當資產規模較小的銀行是金融市場主要競爭者時,他們在金融市場的競爭將會有助于關系型貸款的發放[17]。

三、濱州市小微企業的融資現狀、影響因素和存在問題研究

(一)濱州市小微企業的融資現狀

截至018年末,濱州市銀行對小微企業的貸款余額695 6億元,同比增長7 8億元;對小微企業的貸款余額占對全部企業貸款余額的36 74%,同比增長1 4個百分點。全市小微企業貸款余額和占比的增長反映出小微企業的快速發展與融資需求的增長并行存在。

017年以來,濱州市銀行為提升對小微企業的金融服務水平,在增加信貸資源供給的同時,引入德國的“微貸款技術,降低了小微企業的融資成本其中018年全市金融機構為小微企業發放各類貸款近60億元,單筆貸款平均促成時間最短可縮短至1周,為小微企業節約融資成本近9000萬元。總體來看,濱州市銀行對小微企業的融資服務水平明顯提升,但仍有較大提升空間。

(二)濱州市小微企業融資影響因素及存在問題分析

1 小微企業內因是根源性因素。(1)財務統計不規范,道德風險偏高。濱州市大部分小微企業資產規模較小,甚至個人創業者居多,沒有規范統計財務情況的能力,即便是規模相對較大的小微企業,財務管理制度和能力也不強,不能提供可信度較高的財務報表,違約風險和道德風險偏高。()缺乏抵質押物,擔保措施不足。小微企業固定資產少,日常經營主要依靠流動資金支持,向銀行提出貸款需求時,難以提供符合銀行要求的固定資產等抵質押物。同時,由于全市擔保圈化解難等歷史遺留問題的存在,導致小微企業尋找擔保難。

銀行機構外因是決定性因素。(1)銀行供給信貸資源更趨謹慎。在經濟下行期,銀行的盈利能力下降,這導致以盈利為目標的銀行會優先將信貸資源向大中企業傾斜,對小微企業提供信貸資源更趨謹慎。()銀行針對小微企業創新信貸產品的動力不足。一方面,銀行創新信貸產品需要專業人才和技術支持,需要耗費一定的成本,另一方面,銀行針對小微企業創新信貸產品的收益較低,兩方面原因共同早知銀行針對小微企業創新信貸產品的動力不足。

3 體系機制建設是助推性因素。(1)對小微企業的政策體系有待于進一步加強。一方面,近年來我市針對新舊動能轉換等大中企業設立了基金支持,對小微企業的基金支持缺失。另一方面,雖然在全市成立了中小企業應急轉貸基金,但使用效果一般。同時,盡管政策性擔保公司數量有所增加,但擔保條件和成本相對偏高。()信用機制建設有待于進一步完善。一方面,為加強對小微企業線上融資的金融支持,全市正在建設市級產融綜合服務中心,消解銀企信息不對稱問題。另一方面,經濟下行期,小微企業因經營不善、破產倒閉等原因,逃廢銀行債務的現象普遍存在,由政府部門牽頭完善信用機制建設迫在眉睫。

四、基于DEA模型的小微企業融資效率與銀行業規模的關聯性分析

(一)模型簡介

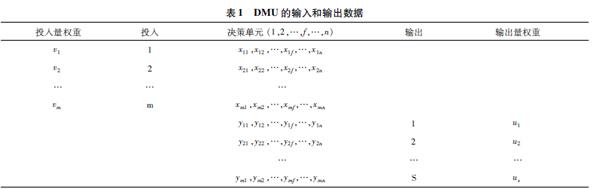

假設有n項決策單元即DMU,每個DMU在經濟活動中的輸入向量是x=(x1,x,…,xm),輸出向量為y=(y1,y,…,ys),則這個DMU的整個經濟活動可以用來(x,y)表示,所以這n個DMUj(1≤j≤n)對應的輸入、輸出向量分別為:

其中,xij是第j個DMU對第i種類型的輸入總量且大于0;yrj是第j個DMU對第r種類型的輸出總量且大于0;vi為對第i種類型輸入的一種度量(權),ur為對第r種類型輸出的一種度量(權);j=1,,…,n,i=1,,…,m,r=1,,…,s。vi及ur為變量,對應的權系數向量v=(v1,v,…,vm),u=(u1,u,…,us)。將每個決策單元DMUj的效率評價指數hj定義為:

其中,hj≤1。用效率評價指數hj評價第j1個DMU的效率。通常情況下,hj1越大,則DMUj1越能用較小的輸入得到相對較多的輸出,所以在盡可能變化權重的基礎上探究hj1的最大值是多少。以第j1個DMU的效率指數為目標,以所有DMU的效率指數為約束,得到CCR模型:

下面,引入松弛變量s+和剩余變量s-,利用對偶規劃判斷DMUj1的有效性,公式為:

(二)評價規則

假設為λ*,θ*,s*-,s*+為對偶規劃的最優解,則可以用CCR模型判定經濟活動是否同時為技術有效和規模有效,評價規則為:

(1)θ*<1時,DMUj1不是DEA有效。

()θ*=1,但至少有某個輸入或輸出松弛變量大于零時,DMUj1為弱DEA有效。

(3)θ*=1,且s*-=0,s*+=0時,DMUj1是DEA有效的。

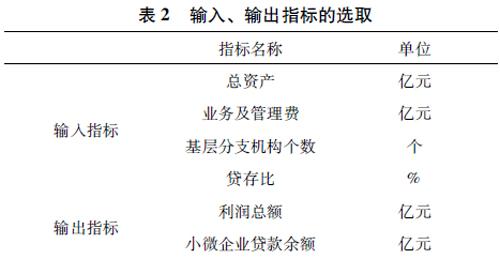

(三)輸入和輸出指標體系的選擇

1 選擇決策單元集合。研究濱州市銀行業規模對小微企業融資效率的影響,為了加強區分度,將全市的銀行按規模狀況劃分為三類:全國性大型商業銀行、股份制商業銀行、城市商業銀行和濱州市農商行。由于研究的數據年限為017—018年,因此僅將全市017年前成立的18家銀行機構作為研究的決策單元集合,即DMU集合。

建立輸入輸出指標體系所遵循的原則。輸入輸出指標體系的建立在于結合相關數據運用DEA方法對全市銀行業規模與小微企業融資效率間內在的關聯性進行分析。為了保證所選擇取得指標可信度高且科學性高,市政部門依據可比度、科學度、相關度和適應度等原則構建了所需的指標體系。其中可比度主要指所選指標能夠多角度評價研究對象,符合指標選取規范;科學度主要指所選指標能夠反映銀行機構規模與小微企業融資效率間的關聯性;相關度主要指所選指標能夠分別與銀行機構規模和小微企業融資效率高度相關;適應度主要是所選指標能夠適應所選取的實證模型。

(二)小微企業應強化內部管理機制建設,做好企業內部經營管理工作

一是應加強內部管理,小微企業發展得好不好是促進銀行是否發放貸款的內因,因此小微企業應聚焦主業加快發展,在發展的同時加強內部管理,規范企業財務制度,為銀行提供可信度高的財務報表,最大限度內減少信息不對稱現象的發生。二是應加強人才、資金的引進,樹立正確的人才觀,以人才的引進增強小微企業在市場的話語權和競爭力,吸引社會投資和銀行貸款。三是應樹立銀企命運共同體理念,小微企業發展與銀行發展一榮俱榮、一損俱損,對已發生的銀行貸款應及時歸還,做到誠信用貸、誠信還貸,共同凈化區域金融生態環境。四是應著力改變過度依賴銀行融資的模式,增強自身通過資本市場融資能力,進一步降低企業的綜合成本。

(三)政府部門應搭建銀企信息服務平臺,做好社會融資環境優化工作

一是應建設銀行和小微企業線上信息了解、融資對接的服務平臺,如江蘇省泰州市的“產融綜合服務平臺,使銀企雙方在線上便捷了解對方信息,最大限度內減少信息不對稱現象,開放端口允許銀企線上融資對接,減少小微企業的獲貸時間和獲貸成本。二是應建立新型轉移支付制度,依托財政對向小微企業提供貸款的金融機構按照小微企業所繳納稅金價值的一定比例進行風險補貼,或按金融機構貸款數額的一定比例進行擔保。三是應設立小微企業應急轉貸基金和轉向發展基金,運用財政資金增強對小微企業的幫扶,基金可以采用社會化運作模式,減輕財政壓力和負擔。四是應建立失信懲戒機制,嚴厲打擊小微企業逃廢銀行債務行為,推動形成“信人人講、失信人人惡的社會環境,優化社會融資環境。

參考文獻:

[1]胡乃武,羅丹陽 對中小企業融資約束的重新解釋[J].經濟與管理研究,006(10):41-47

[]胡旭微,林小專 基于認識偏差的中小企業融資困境研究——來自浙江中小企業問卷數據的分析[C].兩岸經貿與管理學術研討會,010

[3]趙晴 淺析解決我國小微企業融資難的新路徑[J].中國證券期貨,01(3):199-00

[4]李庚寅,周顯志 中國發展中小企業支持系統研究[M].北京:經濟科學出版社,003:3-35

[5]林毅夫,孫希芳 信息、非正規金融與中小企業融資[J].經濟研究,005(7):35-44

[6]劉秀麗,郭彥卿 民營企業投融資難的化解途徑探尋[J].現代財經,006(08):8-31

[7]張郁 著力打造城商行破解小微企業融資難問題[J].山西財經大學學報,01(34)14-15

[8]段勝 關于民營企業融資難融資貴問題的思考[J].金融與經濟,019(3):3-11

[9]Paganon N,Marco J 1993 inancial Markets and Growth:An Overview[J].European Economic Review(37):613-6

[10]Berger N,Udell M 1995 Relationship lending and lines of credit in small firm finance[J].Journal of Business(8):16-134

[11]Jayaratne J,Wollen J 1999 ow Important Are Small Banks to Small Business Lending[J].Jouranl of Banking and iance(3):36-45

[1]Stigliz J,Weiss A 1981 Credit Rationing in Markets with Imperfect Information[J].American Economic Review(3):393-410

[13]Guinnane A 1994 he key to sustainable competitive advantage[J].Academy of Management Reviews(7):198-03

[14]Beck ?006 Bank competition and access to finance:Internation Evidence[J].Journal of Money,Credit and Banking(3):68-78

[15]arhoff D,Koeting ?1998 Lending Relationship in Germany:Empirical Evidence from Survey Data[J].Journal of Banking and inance():1317-1353

[16]Brickley J 003 Boundaries of the irm:Evidence from the Banking Industry[J].Journal of inancial Economics(3):351-383

[17]Presbitero A,Zazzaro A 011 Competition and relationship lending:riends or oes?[J]Journal of inancial Intermediation(0):387-413

[18]張偉如 中國商業銀行對小微企業信貸融資問題研究[D].北京:對外經濟貿易大學,014:85-93

(李大龍,中國人民銀行濱州市中心支行)

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03