2020年上半年中國電解鋁產能變化精析及全年預測

2020-09-01 06:12:32王宏飛

中國有色金屬 2020年16期

王宏飛|文

通過對全國電解鋁企業進行調研并進行評估,北京安泰科信息股份有限公司認為,至2020年年底,中國電解鋁總產能將達到4290萬噸/年,同比增長3.8%,運行產能達到3900萬噸/年,同比增加8.3%。

北京安泰科信息股份有限公司(以下簡稱“安泰科”)統計,截至2020年6月底中國電解鋁總產能4115.5 萬噸/年,同比增加3%。運行產能3691.4萬噸/年,同比增加1.19%。建成產能增加較為明顯,表明2019-2020年中國電解鋁產能處于快速擴張的時期,而運行產能增幅相對較小,主要原因是2019年7月之后出現了大規模的不可抗力因素減產,且有部分產能至今尚未恢復。同時2020年上半年也出現了部分減產。

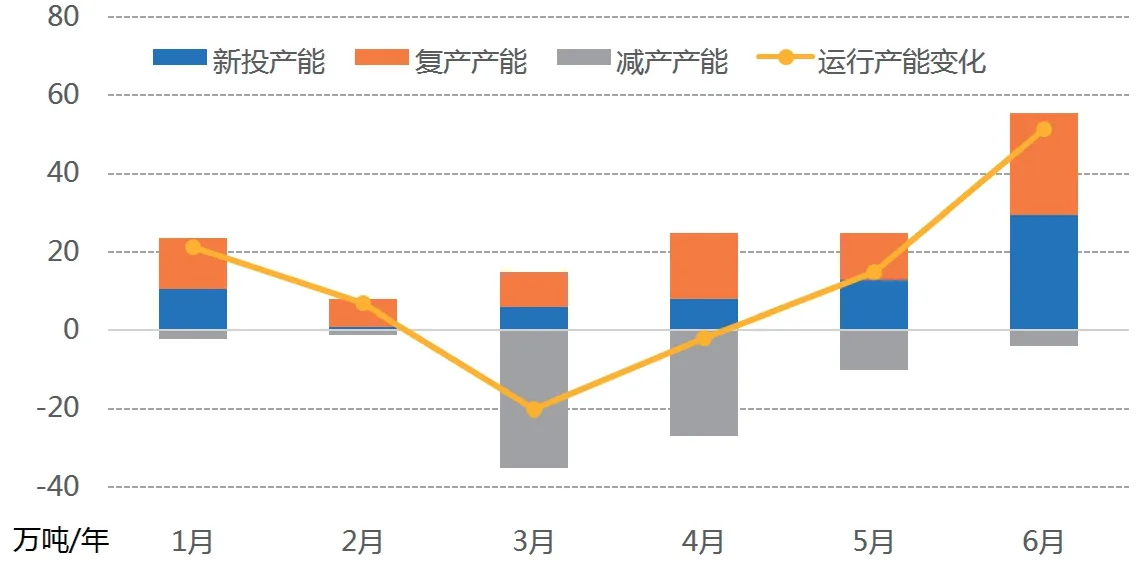

2020年1-6月中國電解鋁運行產能變化量為增加72.9 萬噸/年,其中新投產能68萬噸/年,復產84萬噸/年,減產79.1 萬噸/年。

一季度受疫情影響,新項目建設效率下降,產能建成與投放時間延后,鋁價大跌也使部分企業主動安排檢修調節生產,同時部分計劃復產的產能也在一季度暫時觀望。因此一季度總體運行產能有增有減保持平穩,僅增加8.4 萬噸/年。

二季度后鋁價大幅反彈,行業盈利水平持續提升,加之國內疫情得到有效控制,電解鋁新項目建設如火如荼。同時前期停產產能開始著手復產。而因市場因素導致的減產、檢修戛然而止。二季度運行產能快速上升,大幅增加64.5 萬噸/年。

圖1 2020年上半年中國電解鋁運行產能月度變化

新投產能分析

新投產能自5月底開始顯著增多,僅6月單月便增加29.5 萬噸/年。上半年的新投產能主要集中在云南、四川等西南地區,云鋁溢鑫、云南神火、文山鋁業、廣元林豐是主要的產能貢獻點。其中云鋁溢鑫40 萬噸/年產能上半年全部達產,云南神火前兩段30 萬噸/年產能7月初實現全部投產,文山鋁業一期前兩區上半年全部投產,廣元林豐25萬噸/年搬遷產能上半年全部投產。同時從新項目的跟蹤情況來看,受行業高利潤刺激以及地方政策推動,下半年電解鋁項目投產將加速,尤其在三季度將表現更加集中,云南神火、文山鋁業、云鋁海鑫、宏泰鋁業、云南其亞等云南新建企業將繼續加快投產步伐,四川地區廣元中孚25 萬噸/年項目以及內蒙古地區創源金屬前15 萬噸產能也將在三季度投產,安泰科預計7-9月合計新投產能達到115 萬噸/年。

減產產能分析

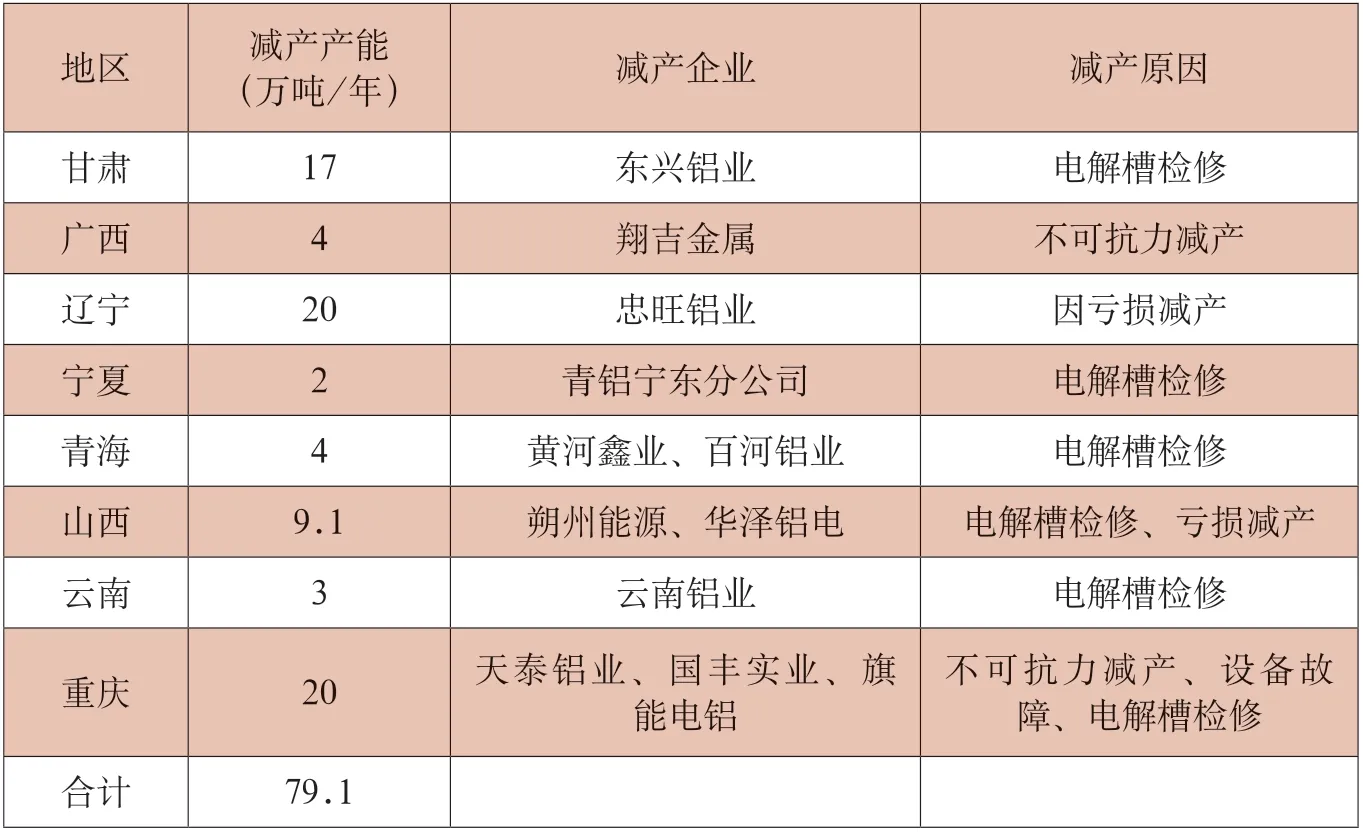

上半年合計減產79.1萬噸/年產能。從減產原因來看,因虧損而減產27 萬噸/年,因不可抗力而減產21萬噸/年,因電解槽大修而減產31.1 萬噸/年。一季度鋁價大跌導致全行業快速陷入大面積虧損境地,但因鋁價下跌過急,加之2019年持續利潤的支撐,鋁廠因短暫虧損而主動減產的意愿并不強,而是多數選擇在此期間進行電解槽的輪修工作,并非真正意義上的減產,對產量的影響并不明顯。另外,上半年出現了一些因事故及惡劣天氣因素導致的減產。近兩年來,因事故導致的減產不斷出現,多數電解鋁企業開始加強技術和設備的管理工作。安泰科預計,在行業持續高利潤的背景下,下半年很難再出現市場因素導致的減產。

復產產能分析

上半年合計復產84 萬噸/年,說明復產更多取決于企業自身的盈虧情況。年初疫情暴發期間仍有部分企業積極恢復產能。而鋁價反彈之后則復產數量更多。其中采暖季限產產能復產10 萬噸/年,2019年因天氣因素及事故導致的減產產能恢復了46 萬噸/年,2020年上半年減產產能中有28 萬噸/年快速復產。(因部分企業采取輪換檢修、停槽和啟槽同步進行,因此在減產及復產中忽略這部分)。安泰科預計,隨著鋁價的高位運行,企業復產積極性較高,除企業內部進行產能置換而減產的產能外,其他因素導致的減產產能均有較高的復產可能性。

表1 2020年上半年中國電解鋁行業新投產能分布

表2 2020年上半年中國電解鋁行業減產產能分布

綜合上半年的運行產能變化情況,安泰科測算2020年上半年中國電解鋁產量為1815萬噸/年,同比增加1.34%。

全年產能預測

通過對全國電解鋁企業進行調研并進行評估,安泰科認為至2020年年底中國電解鋁總產能將達到4290 萬噸/年,同比增長3.8%,運行產能達到3900 萬噸/年,同比增加8.3%。

2020年共新增電解鋁產能244.5萬噸/年,上半年已經建成77.5萬噸/年,下半年預計新建167 萬噸/年。云南地區為新增主力,年內將新增160 萬噸/年,占新產能總量的65%。四川廣元的中孚(含林豐)搬遷項目進展迅速,西南地區憑借水電資源優勢吸引大批企業前往建設,電解鋁產能布局新變化在2020年集中體現出來。預計下半年的投產高峰將在三季度出現,多數項目在上半年已經建設完成或者部分完成,具備前期通電條件。鋁價持續高位運行,企業投產動力較強,加之地方政府的政策支持,預計下半年企業投產速度較快,且對產量有顯著貢獻。

綜合考慮每個項目的投產進度和產量貢獻周期,預計全年電解鋁產量區間達到3720 萬~3740 萬噸之間,較2019年同比增長3.5%~4.0%。而下半年產量較上半年環比顯著增加,除了新項目投產貢獻產量外,2019年至今出現的減產產能也將在利潤的刺激下逐漸恢復并貢獻產量。預計下半年中國電解鋁產量環比增速達5.0%。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26