我國信托業務類型及資金流向資產端發展現狀

2020-09-01 10:29:23劉剛王維華王瓊

新西部下半月 2020年6期

劉剛 王維華 王瓊

本文系2018年度陜西省博士后科研資助項目《投資情緒與股價泡沫的關系研究》

【摘 要】 本文通過對比分析銀行理財、信托資產、保險資產、券商資管、公募基金、基金子公司及專戶和私募基金等資管行業,分別從融資類、投資類、事務管理類和集合類、單一類、事務管理類兩個維度剖析了信托業務類型發展,最后分析信托資金流向資產端情況,以此全面揭示我國信托行業發展情況。

【關鍵詞】 信托行業;資管;信托業務;投向

供給側結構性改革為信托業帶來新的發展機遇,截至2019年3季度末,信托公司受托資產達到22萬億元,是僅次于銀行業的第二大經濟體,為實體經濟發展提供了巨大的資金支持。但是,國內理論界、實物界在探討信托業務發展過程中,重點關注信托法律屬性,而缺乏信托業發展與經濟周期性波動的理論及計量分析,信托金融理論的缺失必將間接影響到信托行業的進一步發展,最終將影響到各信托公司的可持續發展,甚至可能引發我國金融的系統性風險。

一、我國資管行業對比分析

我國的資管產品主要包括銀行理財、信托資產、保險資產、券商資管、公募基金、基金子公司及專戶和私募基金,2010—2018年的資管機構規模數據如圖1。

圖1 主要資管機構規模(單位:萬億元)

數據來源:wind數據庫。

從2010年至2018年主要資管機構規模的柱狀圖分析得出:2017年以前,資管機構資金總規模呈線性增長關系;而到了2018年,資管機構資金總規模有所減少。截止2018年末,我國資管行業規模已經達到了112.31萬億元,較2017年減少了10.76%。

每一個資管行業具體分析如下:(1)信托。資產規模達到22.7萬億元,占比20.21%,平均增長率28.57%。信托資產于2012年超過保險資產,成為僅次于銀行理財的第二大資管。(2)銀行理財。2017年之前快速擴容,但2018年末規模就減少至23.54萬億元,占市場總規模的20.96%,平均增長率30.49%。(3)保險。規模在2018年有所降低,總資產為15.56萬億元,平均增長率15.10%。(4)券商資管。2018年末規模達到16.88萬億元,平均增長率20.84%。延續了2017年的負增長,出現了20.62%的負增長,主要是受到《資管新規》《資管細則》等非標債權類資產投資限額管理、流動性管控等方面的影響。(5)公募基金。資產規模約為13.03萬億元,占資管總規模的11.60%。其業務一直比較規范,資管規模增長率相對穩定,約為29.02%。(6)基金子公司及專戶。資管規模約為11.3萬億元,平均增長率63.40%。(7)私募基金。資產總規模為12.78萬億元,占比11.38%,平均增長率11.34%。

隨著信托監管政策的趨嚴,各信托公司通過計提風險準備金、信托保障基金等,將逐步減少或者清理通道、資金池業務。而基金子公司及其專戶理財等資管產品,受到監管政策的影響,也發生了斷崖式的暴跌。

二、信托業務的發展情況

(一)融資類、投資類和事務管理類(含通道類)信托發展現狀

在信托資產總體規模逐年增長的背景下,不同類型的信托資產呈現出了不一樣的增長趨勢,從融資、投資與事務管理的功能分類維度觀察。

圖2 信托業發展概況(單位:億元)

數據來源:wind數據庫。

(1)融資類信托。規模由2010年(1.79萬億)至2013年(5.21萬億)的平穩增長轉為2013年至2018年(4.35萬億)的平穩中小幅下降;2010年至2018年,信托資產總體規模中的占比為逐年遞減(59.02%減至19.15%)。(2)投資類信托。從2010年(0.73萬億)到2015年(6.03萬億)逐年線性遞增,2015年至2017年(6.17萬億)則保持相對穩定,到2018年小幅下降(5.11萬億)。總體來看,呈現“上漲—平穩—小幅下降”的凸型走勢。(3)事務管理類信托。由2010年的0.52萬億增長至2017年的15.65萬億,再降至2018年的13.2萬億,成為占比最高的信托資產。

可以看出,在2014年這一特殊的時間節點上,這三類信托資產出現“三足鼎立”的局面。事務管理類信托資產占比的逐年走高,主要反映出信托業務結構不斷向多元化、本源化發展,資產證券化、財產權信托等業務產品不斷豐富,信托在協調經濟關系等方面的功能性不斷加強,整個信托行業逐漸回歸其“受人之托,代人理財”的本源。投資類信托規模的穩步提升及占比相對穩定說明信托的資產管理職能在穩步發展,逐漸強化。在資管新規的指導下,信托業日益提高防控金融風險意識,主動收縮業務規模。

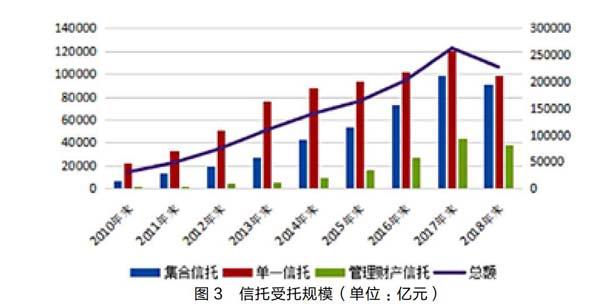

(二)集合類、單一類和事務管理類信托發展現狀

從單一類信托、集合類信托和管理財產類信托的類型進行分析。

圖3 信托受托規模(單位:億元)

數據來源:wind數據庫。

(1)單一類信托。在2010年至2018年間一直保持最高的份額,其資產規模在2017年(12萬億)前呈平緩的線性增長趨勢,在2018年(9.84萬億)受監管影響規模有較大幅度的下降,但其所占總信托資產的比例除了2011年至2013年保持平穩外在逐年下降,由2010年的74.53%下降為2018年的43.33%,2010年至2018年其年均增長率約為20.15%。(2)集合類信托。在2010年至2017年間均呈上升趨勢,在2018年呈下降趨勢。集合類信托資產規模從2010年的0.63萬億增長到2017年的9.91萬億,再減少到2018年的9.11萬億;占比由20.61%增長為40.12%;年均增長率約為48.3%;2017年至2018年同比下跌8.05%。(3)管理財產類信托。由2010年0.15萬億增長到2017年的4.34萬億,再減少到2018年的3.76萬億;占比由4.86%增長為16.55%。年均增長率約為49.86%;2016年至2018年同比下跌13.41%。

總體而言,單一類信托資產占比最高,集合類資產其次,管理類資產則占比最少。單一類信托主要以通道業務為主,信托機構與銀行、地方政府等其他機構以避險逐利為目的通過信托通道繞開監管進行交易;隨著國家對相關情況的不斷重視、政策的不斷完善,在監管壓力與政策引導的雙重推動下,信托通道存在的意義將不斷降低,信托通道面臨整頓壓力,以通道業務為主的信托業務占比下降也就可以解釋了,所以相對來說集合類信托資產與管理財產類信托資產對信托機構變得越來越重要,尤其是象征信托本源的管理財產類資產。

三、信托資金流向資產端情況

伴隨著信托資金總量不斷上升的趨勢下,資金向各行各業的涌入也在逐漸發生著變化。分別從金融業、房地產業和公共設施管理業等不同的19種領域,對比從2014年度到2018年度信托資金流向的變化。具體如表1所示:

數據來源:wind數據庫。

2014年信托資金主要流向金融業,占比為35%,機構投資者將委托的資金投入到了股票一級、二級市場;房地產業為12%,租賃和商務服務業位居第三,所占比為11%。2017年信托資金流向金融業占比最大為45%,反映我國股票市場發展迅猛,吸引了大批機構投資者利用信托進入股市;金融業、租賃和商務服務業以及批發和零售業的占比增加;信托資金流向金融業的增幅最大,由35%上升至45%。在2018年度,除了居民服務和其他服務業的資金占比有所增加以外,其他行業均有不同程度的下降,其中公共管理和社會組織下降最多(-47.07%),其次是文化、體育和娛樂業(-35.71%),再次是農、林、牧、漁業(-30.83%)。

未來的發展趨勢預測如下:(1)雖然截至2018年底,信托資金投入到金融業的資金占比較大,但是隨著“三去一降一補”等監管政策的引導,銀保監會等會繼續引導信托業回歸本源,預期信托資金未來投入到金融業的資金會逐步降低。(2)受到2020年肺炎疫情的影響,必然會影響到信托等資管行業的發展,也為信托公司轉型發展提供了契機,逐步回歸本源“受人之托、代人理財”。

四、結語

信托、銀行、證券、保險是我國四大金融子業,有利的支撐了我國經濟快速發展。信托是唯一一種能夠橫跨資本市場、貨幣市場和產業市場的金融子業,主要源于其制度的靈活性,英國、美國、日本等發達國家在發展信托行業過程中,利用信托制度形成了不同的信托文化,也促進了本國經濟的飛速增長。隨著監管部門對金融行業政策引導,信托需要抓住我國經濟高質量發展的機遇期,為資金供給方、需求方提供全方位的決策方案,從而引領整個金融市場的產品及服務創新發展。

【參考文獻】

[1] 王晶晶,張澤凡.我國信托業發展問題及對策研究[J].納稅,2020,14(06):194.

[2] 李金霞,陳天琰.中國金融信托業的成長與創新發展[J].財經界(學術版),2019(19):103.

[3] 邢成.金融體制創新與信托業再塑[J].中國金融,2019(18):50-52.

【作者簡介】

劉 剛(1987.11—)陜西延安人,陜西省國際信托股份有限公司博士后科研工作站博士后,西安交通大學經濟與金融學院博士后科研流動站博士后.