A股制造業企業內部控制有效性對企業績效的影響研究

2020-09-01 11:22:23曾逸劉春

全國流通經濟 2020年13期

曾逸 劉春

摘要:基于2015年《中國制造2025》頒布,國家對制造業的發展方向進行了宏觀調控,制造業企業市場外部環境產生變化的背景,本文選取2015年~2018年A股制造業公司數據,針對制造業探討股權結構對內部控制有效性與企業績效關系的調節作用。結果表明:在我國A股制造業上市公司中,內部控制有效性對企業經營績效有著提升作用;作為股權結構的替代變量股權集中度與股權制衡度對兩者的關系不存在調節作用。

關鍵詞:股權結構;企業績效;內部控制有效性;A股制造業

中圖分類號:F275;F2725文獻識別碼:A文章編號:

2096-3157(2020)13-0022-03

一、引言

國家統計局的統計報告顯示,2018年我國GDP增長速度是歷來的最低值,GDP的同比增長率僅為65%,而作為我國經濟發展支柱的制造業利潤為56964億元,同比上年增長87%,是我國經濟增長的重要支撐。隨著市場經濟的發展,勞動力成本的提升,我國以往相對廉價的勞動力成本對于制造業已經不再是優勢,反而成為了制約制造業穩定發展的一個重要因素,制造業仍然面臨嚴峻的外部挑戰,轉型也就是制造業所面臨的現狀。在外部風險增加的同時,穩定的企業內部環境尤為重要,企業內部控制制度決定著企業的內部環境、財務管理、信息溝通、生產流程管控等,對企業在激烈的行業競爭中能否取得優勢有著重要影響。作為公司治理的重要組成部分——股權結構一直是學者們重點關注的對象,基于股權結構視角,探究其對內部控制有效性與企業績效關系的調節作用,能夠給制造業公司完善內部控制、改善股權結構,提升企業績效方面很好的指導意義。

二、理論分析與研究假設

1內部控制與企業績效

從委托代理理論來看,從“經濟人”的角度來看,公司管理者與股東之間有著個人利益最大化不一致的矛盾,股東為了防止公司管理層為了自己利益損害公司利益,會簽定條約來對管理者進行限制,會產生代理成本,而有效的內部控制能夠對公司管理層起到監督與約束的作用,降低企業的代理成本;從信息傳遞理論來看,有效的內部控制能夠保障企業披露財務信息的可靠性,能夠向市場傳遞積極的效應,更容易受到外部投資者的青睞。方紅星、陳作華(2015)使用Heckman兩階段法,對2009年~2011年的2763個樣本數據進行回歸分析,認為內部控制質量越高,企業經營越好,績效越高[1]。

基于此,提出假設:

H1:內部控制有效性與企業績效正相關。

2股權結構的調節作用

(1)股權集中度對內部控制有效性和企業績效關系的調節作用。股權的集中有助于公司大股東對企業日常事務的管控力度,加深股東對于公司管理決策的影響,掌握相對多的企業信息,能夠降低股東與管理層的信息不對稱,減少代理成本,從而對企業的經營產生正向影響。但是,股權的過度集中容易導致“一股獨大”的現象,出現大股東以個人利益為優先考慮的“隧道行為”(張穎,2016)[2],讓內部控制形同虛設。(熊風華等,2016;王雪平,2017)研究發現,當股權過度集中時,大股東會出現違反內部控制制度的行為,使內部控制無法都得到有效性執行,從而降低企業績效[3]-[4]。基于此,提出假設:

H2:過高的股權集中度會抑制內部控制有效性對企業績效的正向影響。

(2)股權制衡度對內部控制有效性和企業績效關系的調節作用。股權制衡度的提升能夠對大股東股權占比進行稀釋,在降低大股東話語權的同時,小股東的占比能夠得到提升,讓小股東能夠參與到公司的管理決策中,能夠避免大股東“一股獨大”現象的出現,對大股東利己行為進行了約束。股權制衡度的提高,能夠減少大股東違反內部控制制度的現象,保障內部控制有效執行,約束大股東的利己行為,保障小股東的利益。

基于此,提出假設:

H3:股權制衡度的提高能提升內部控制有效性對企業績效的正向影響。

三、研究設計

1樣本與數據

針對2015年《中國制造2025》頒布,推動“中國制造”向“中國精造”發展的研究背景,選取2015年~2018年我國滬深A股制造業上市公司4年間的數據進作為研究樣本,剔除變量數據缺失的記錄、剔除當年處于ST、*ST、PT狀態的公司、刪除變量異常數值,在1%上對數據進行縮尾處理、刪除退市公司記錄。研究中的內部控制指數來自深證迪博內部控制與風險管理數據庫,其余數據來自銳思金融研究數據庫(RESSET)、國泰安數據庫(CSMAR),在經過Excel處理之后,最終得到4247個有效樣本數據。

2變量定義

本文企業績效作為因變量,內部控制有效性為自變量,選取深證迪博內部控制指數來衡量內部控制有效性。將股權集中度與股權制衡度作為股權結構的替代變量,作為本文的調節變量。本文控制變量的選取主要從影響企業績效的角度出發。變量說明見表1。

3模型構建

基于假設一,建立模型一:

四、實證分析

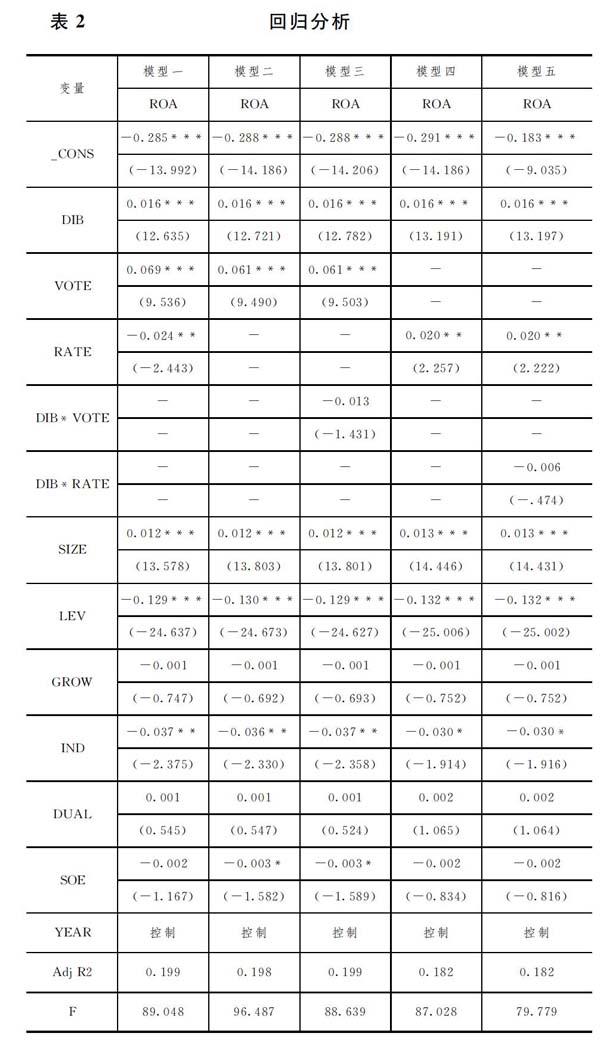

在通過VIF共線性檢驗后,分別對模型進行線性回歸,得到結果見下表2。模型一中內部控制有效性(DIB)與企業績效(ROA)回歸顯著正相關,假設一成立;股權集中度(VOTE)與企業績效(ROA)顯著正相關;股權制衡度(RATE)與企業績效(ROA)在顯著負相關。溫忠麟等(2005)表示做調節變量檢驗時,為了避免出現共線性的情況,應對自變量和調節變量進行中心化處理[6],因此在檢驗股權結構的調節作用時,對交乘項雙方變量進行了中心化處理。在模型二與模型三的回歸結果中,模型三調整R2相比模型二增加了0001,變化不大,交乘項與企業績效不顯著相關,表明股權集中度不存在調節效應,假設二不成立。在模型四與模型五中,調整R2沒有變化,交乘項DIB*RATE不顯著,表明股權制衡度不存在調節效應,假設三不成立。

五、結論

1A股制造業企業內部控制有效性與企業績效正相關。在A股制造業上市公司中內部控制有效性越高,對企業績效的提升越明顯,其提升作用體現在以下兩個方面:一是內部控制制度的完善,可以有效地降低企業的信息不對稱程度,降低股東與管理者之間的代理成本;二是內部控制的有效性執行,能夠給廣大投資者傳遞出積極的信號,吸引更多的投資者進行投資,并從債務契約理論來說,內部控制有效性能夠有效地降低債務雙方之間的信息不對稱,從而降低債務成本,提升企業績效。

2A股制造業企業中股權結構對內部控制有效性與企業績效的關系沒有調節作用,其原因可能如下:一是制造業的行業特性;二是根據以往學者的研究,股權結構是通過對內部控制產生影響來對企業績效產生影響,即內部控制有效性作為中介變量在股權結構與企業績效間傳導。

參考文獻:

[1]方紅星,陳作華.高質量內部控制能有效應對特質風險和系統風險嗎?[J].會計研究,2015,(04):70~77+96.

[2]張穎.內部控制對股權結構與企業財務績效的中介效應[J].財會通訊,2016,(35):37~40.

[3]熊風華,黃俊.股權集中度、大股東制衡與公司績效[J].財經問題研究,2016,(05):69~75.

[4]王雪平,王小平.股權集中度與公司績效之間存在門檻效應嗎?[J].財會通訊,2017,(23):18~21+129.

[6]盧謝峰,韓立敏.中介變量、調節變量與協變量——概念、統計檢驗及其比較[J].心理科學,2007,(04):934~936.

[7]溫忠麟,侯杰泰,張雷.調節效應與中介效應的比較和應用[J].心理學報,2005,(02):268~274.

[8]方杰,溫忠麟,梁東梅,李霓霓.基于多元回歸的調節效應分析[J].心理科學,2015,38(03):715~720.

作者簡介:

1曾逸,南華大學經濟管理與法學學院碩士研究生;研究方向:企業管理。

2.劉春,南華大學經濟管理與法學學院副教授,碩士;研究方向:企業戰略管理,市場營銷。