多維視角下普惠金融的減貧效應及路徑研究

2020-09-01 18:47:56馬源

全國流通經濟 2020年13期

摘要:貧困表現形式的多維性日益成為當今貧困問題的新特點。本文以收入、教育與醫療三個維度構建了農戶多維貧困的評價體系,借助湖南省實地調研的農戶數據,實證分析了普惠金融的減貧效應。研究表明,普惠金融對于改善農戶的多維貧困狀況具有顯著的積極作用。據此,本文提出普惠金融減貧的路徑應當從建立多元化、競爭性的普惠金融體系,加大普惠金融產品創新力度,深化普惠金融配套機制,進一步優化普惠金融服務四個方面著手。

關鍵詞:多維貧困;普惠金融;減貧

中圖分類號:F3238;F832 文獻識別碼:A文章編號:

2096-3157(2020)13-0157-04

一、引言

貧困問題始終是世界性難題,自有歷史起,貧困就始終存于人類社會中。我國作為世界上最大的發展中國家且由于幅員遼闊、人口眾多在這一問題上面臨著更加嚴峻的挑戰。共同富裕是黨對全國人民的莊重承諾,黨和國家下定決心打贏脫貧攻堅戰,2015年年底,中共中央在“十三五”規劃中明確提出實施精準扶貧、精準脫貧的戰略部署,扶貧開發工作已經提升到國家戰略的高度。改革開放40多年以來,我國政府致力于扶貧開發工作,已取得較好的前期工作成果。然而,隨著扶貧開發工作的持續推進,全國人民全面脫貧的要求,剩余貧困人口的脫貧工作困難重重,主要是:第一,仍存在相當量的存量貧困人口。截至2018年年底,全國存在1660萬貧困人口處于貧困線以下。第二,貧困人口分布廣泛。根據國家統計局數據,我國西部貧困人口最多,高達916萬人,其次是中部貧困人口為597萬人,東部貧困人口最少為147萬人。第三,貧困的多發性和表現形式的多樣性成為當今貧困問題的新特點。貧困狀態呈現出從絕對貧困到相對貧困、單一貧困到多維貧困的演變(高帥等,2016)。

金融因其資金輸送的機制與資源配置的功能被認為是改變貧困人口發展的重要切入點。但從實際情況看,作為金融資金輸送重要載體的金融機構具有內在的趨利性使得其貸款資金投向不會主動偏向于貧困家庭,加上貧困家庭信息不對稱程度較高,擔保抵押品較少,對金融機構而言風險太大,由此產生的信貸資金供求失衡使得貧困家庭在信貸市場上難以獲得融資,這一現象在金融市場不完全的農村地區尤為嚴重。為此,踐行普惠金融(Inclusive Finance),為有金融服務需求的社會各階層和群體特別是農村貧困人口提供適當的、有效的金融服務是實現貧困農戶脫貧的關鍵。

基于上述幾方面的思考,在精準扶貧新時期背景下,全面、系統、多維度地考量農村農戶的貧困,研究普惠金融減貧的效應與路徑對于政府決策部門準確判斷未來農村金融脫貧方向,科學制定農村金融脫貧政策有著重要的現實意義。

二、文獻綜述

多維貧困的概念最早由Sen(1999)提出,其認為貧困產生于人的可行能力的剝奪,而人的可行能力來自多個方面,多維貧困由此產生。多維貧困受到大量學者的關注,Alkire ?et al.(2011)提出了相對成熟的A-F方法對多維貧困進行測度。此后,眾多學者多關注于所研究地區多維貧困的測度上(郭建宇等,2012;Alkire et al.,2014;Alkire et al.,2015;郭熙保等,2016),而對于多維貧困的指標選取尚未達成一個共識,特別是針對我國多維貧困的研究,大都直接套用國外研究的指標與模型,容易脫離本國現實情況(李飛等,2013)。

Sen(1999)認為貧困的本質源于權利的缺失與可行能力的不足,保障窮人包括獲取金融服務的權利將有助于脫貧。但在金融排斥嚴重的貧困地區,金融服務成為稀缺資源,需要發展普惠金融來加快中國農村的反貧困進程(Cnaan et al.,2011)。而從現實情況看,要實現全面脫貧的目標,更需要加快系統創新,其一大重要助力是加快發展貧困農村普惠金融。普惠金融已經成為我國解決貧困,消除城鄉收入差距的重大決策,2013年中共中央在十八屆三中全會上正式提出發展普惠金融。2015年中央一號文件更是提出“強化普惠金融”,2015年年底國務院制定《推進普惠金融發展規劃(2016—2020年)》,將農民、小微企業、城鎮低收入人群和殘疾人、老年人等其他特殊群體作為普惠金融主要服務對象。而農村金融的制度建設不完善是影響我國貧困地區普惠金融發展滯后的重要因素之一(李宏偉,2009)。作為普惠金融體系中重要組成之一的微型金融機構(MFIs)存在著使命漂移的現象,脫離低收入群體(Copestake,2007;Kar,2011;王修華等,2014)。普惠金融不同于政策性金融,應突出供給的包容性與多樣性,基于我國基本國情構建完善的普惠金融體系有效提升金融服務的覆蓋率和可獲得性從而解決貧困難題(焦瑾璞,2010)。

三、數據來源與指標選擇

1數據來源

本文使用的數據來源于湘潭大學社會實踐調研課題組的實地調研,通過對湖南省內三個鄉鎮200戶的入戶調查訪問共獲得有效問卷171份,搜集到大量湖南農村家庭的經濟金融數據,為本文的研究提供了數據支撐。

2指標設置

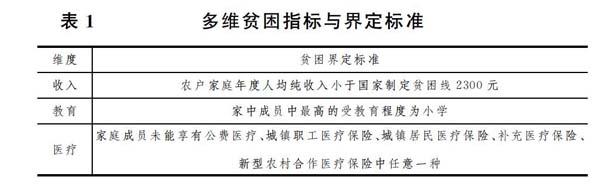

本文的被解釋變量為農戶的多維貧困狀況,結合聯合國開發計劃署與英國牛津貧困與人類發展中心(OPHI)編制的 MPI(Multidimensional Poverty Index)多維貧困指數與聯合國千年發展目標(MDGs)計劃中多維貧困指標,本文構建了一套農戶多維貧困評價指標體系,如表1所示。

農戶家庭若上述任意一項指標界定為貧困,則界定該農戶為一維貧困,賦值為1,若存在任意兩項指標為貧困,則界定為二維貧困,賦值為2,以此類推。

本文的核心解釋變量是農戶的普惠金融情況,結合普惠金融相關文獻的研究,本文選取以下變量衡量普惠金融:

(1)銀行房貸額。問卷中設置您家還欠銀行多少房貸沒有還清?(2)銀行非房貸額。問卷中設置除了房貸外,您家現在還欠銀行多少錢沒有還清?(3)民間借貸額。問卷中設置您家現在還欠親戚朋友或其他組織或個人多少錢?(4)民間借出額。問卷中設置親戚朋友或者民間借貸機構一共還欠您家多少錢?(5)授信額度。問卷中設置您家被授予的信用額度是多少?(6)期望貸款。問卷中設置在現有擔保、抵押條件下,如果允許您借款,您最多想借多少元?

除上述核心解釋變量外,本文還控制農戶特征變量與村莊特征變量,其中農戶特征變量包括農戶戶主的年齡、年齡的平方、戶主文化程度、婚姻狀態與農戶家庭規模(人口數),村級特征變量包括所在村莊到最近金融機構距離、本縣縣城距離以及最近商業中心距離。

上述變量的描述性統計如下:

3計量模型

由于本文的被解釋變量“農戶多維貧困”數值具有內在的排序性質,本文采用針對排序數據廣泛使用的有序Probit模型(ordered Probit model)進行估計,模型的設定形式為:

yi=α0+α1financei+α2Xi+εi

(1)

四、實證分析

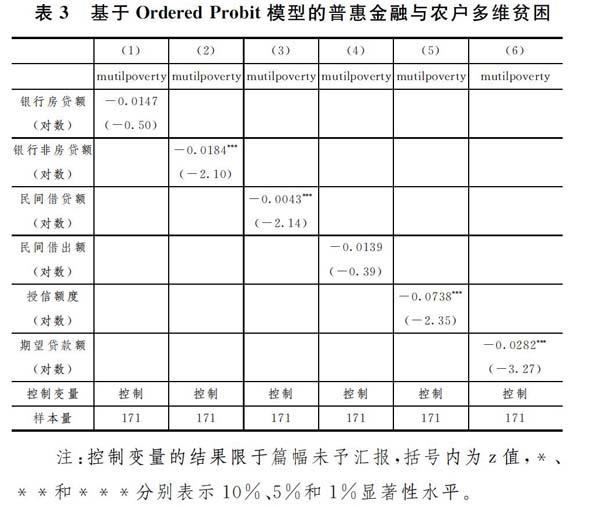

表3匯報了普惠金融對農戶多維貧困影響的估計結果,結果顯示:我們關注的6個普惠金融相關的核心解釋變量均負向影響農戶的多維貧困,說明能改善農戶的多維貧困狀況,但其中只有銀行非房貸額、民間借貸額、授信額度與期望貸款額在統計上顯著,說明農戶獲得的銀行非房貸貸款資金、民間借貸資金、授信額度與期望獲得的貸款資金越多越有利于改善自身的多維貧困狀況,銀行房貸額與民間借出額在統計上不顯著,說明這兩個因素對農戶多維貧困的改善情況較小。這一結果有利于地證實了普惠金融對改善農戶多維貧困狀況的積極作用。

五、政策建議

1建立多元化、競爭性的普惠金融體系

首先,充分發揮現有金融機構的作用。各類銀行業金融機構立足自身定位,國有大型商業銀行應發揮大行優勢,積極擴展農村網點,踐行普惠金融的社會責任,股份制商業銀行發揮自身特色,積極對接農村金融需求,農商行、農信社等農村金融機構要繼續完善法人治理結構,充分發揮金融支農服務主力軍作用。通過找準市場定位,加大改革力度,完善網點服務功能,發揮各類金融機構點多面廣的優勢,適應農村經濟發展的需求。

其次,發展貼近農民等弱勢群體金融需求的新型農村金融組織。建議金融監管部門大力鼓勵村鎮銀行、農村資金互助社、小額貸款公司等新型農村金融機構扎根農村,引進民營資本進入新型農村金融機構,改善股權結構,拓寬資金來源渠道。對于新型農村金融機構而言,亦需不斷改進產品服務,創新簡化農民貸款擔保模式,準確把握農民貸款的需求點,例如:可以借鑒孟加拉國的“格萊珉銀行”模式,通過一定量的貧困農民相互組成貸款聯保小組,小組成員間互相監督,貸款則無需抵押擔保品。這樣,既解決了貧困農民的貸款需求,又能降低金融機構的風險。

2加大普惠金融產品創新力度

首先,加大創新符合現代農業發展需要的金融產品和服務方式。農村金融機構在面對不同的農業主體時宜應提供差異化的金融產品和服務,農民、農業生產企業、農田水利建設以及家庭農村、專業合作社等農業主體均存在著不同的金融需求,貸款的額度、期限均不盡相同,農村金融機構需創新推出靈活的金融產品服務以實現精準對接。同時,農村金融機構在創新差異化的金融產品服務時,還應充分考慮風險防范,對接資金需求額度大、周期長、風險高的農業生產企業時,需要充分運用風險緩釋機制,創新融資擔保抵押方式,借助保險公司、農業擔保公司等機構分散風險,實現可持續的普惠金融。

其次,加快小微企業金融產品創新。小微企業亦是普惠金融的對象之一,同樣面臨著融資難、融資貴的困境,且小微企業主要存在著抵押擔保品稀缺問題。金融機構在普惠金融實踐中應充分考慮小微企業的特性,靈活簡便化小微企業的貸款流程,針對小微企業有形資產抵押擔保品較為缺乏的問題,創新抵押擔保方式,嘗試允許知識產權、商標權、專利權等無形資產抵押擔保,建立小微企業貸款審批的“信貸工廠”模式,提升小微企業金融服務效率。

3深化普惠金融配套機制

首先,加快完善社會信用體系建設。信用是金融的基石,從世界各國的發展經驗來看,發達完備的金融體系必然有著完善的社會信用體系。我國的社會信用體系也在加速完善中,在金融信用領域,應當以人民銀行征信信息數據庫為基礎,擴展信息收集范圍,讓金融機構應用征信數據庫時盡可能減少信息不對稱。同時,對于逃賴金融債務的“老賴”,應當在社會各領域實施失信聯合懲戒措施,為發展普惠金融奠定基礎。

其次,大力推廣“便農支付”工程建設。一是全面深化“銀行卡助農取款服務工程”。繼續開展銀行卡助農取款服務功能,大力推進代理轉賬或繳費業務,加快金融社保IC卡資源的整合。二是大力推進“銀行受理市場建設工程”,開展“刷卡無障礙示范區”“刷卡無障礙示范鄉鎮”創建活動。

4進一步優化普惠金融服務

首先,大力推進普惠金融信貸服務機制。推行“陽光信貸”“惠農快車”等,進一步細化農戶信用評定機制和業務流程,擴大小額貸款覆蓋面,建立引導激勵機制,人民銀行可積極利用利率、再貸款、再貼現等,積極支持金融機構增加對“三農”信貸投入;加大特色農業、“一村一品”項目包裝對接力度,組織引導涉農金融機構主動與特色農業項目對接,加大信貸支持力度。

其次,全面提升農村金融服務水平。通過監管機構適當降低準入政策、實行政策驅動、建立正向激勵機制,財政部門加大補助力度等措施,引導金融機構在農村尤其是邊遠地區增設營業網點,加大金融自助終端、ATM機、POS機等自助機具的布放力度,不斷完善農村金融服務基礎設施。

參考文獻:

[1]Alkire S,Foster JCounting and Multidimensional Poverty Measurement[J].Journal of Public Economics,2011,95(7–8):476~487

[2]Alkire S,Santos M EMeasuring Acute Poverty in the Developing World:Robustness and Scope of the Multidimensional Poverty Index[J].World Development,2014,59(1):251~274

[3]Alkire S,Seth SMultidimensional Poverty Reduction in India between 1999 and 2006:Where and How?[J].World Development,2015,72(8):93~108

[4]Cnaan R A,Moodithaya M S,Handy FFinancial Inclusion:Lessons from Rural South India[J].Journal of Social Policy,2011,41(41):183~205

[5]Copestake JMainstreaming Microfinance:Social Performance Management or Mission Drift?[J].World Development,2007,35(10):1721~1738

[6]Kar A KMicrofinance Institutions:A Cross-country Empirical Investigation of Outreach and Sustainability[J].Journal of Small Business and Entrepreneurship,2011,24(3):427~446

[7]Sen A KDevelopment as Freedom[M].Oxford University Press,1999

[8]高帥,畢潔穎農村人口動態多維貧困:狀態持續與轉變[J].中國人口·資源與環境,2016,26(2):76~83

[9]郭建宇,吳國寶基于不同指標及權重選擇的多維貧困測量:以山西省貧困縣為例[J].中國農村經濟,2012,(2):12~20

[10]郭熙保,周強長期多維貧困、不平等與致貧因素[J].經濟研究,2016,(6):143~156

[11]焦瑾璞構建普惠金融體系的重要性[J].中國金融,2010,(10):12~13

[12]李飛,唐麗霞,于樂榮走出多維貧困研究的“內卷化”與“學徒陷阱”:文獻述評的視角[J].中國農業大學學報(社會科學版),2013,30(3):147~153

[13]王修華,何夢,關鍵金融包容理論與實踐研究進展[J].經濟學動態,2014,(11):115~129

作者簡介:

馬源,湘潭大學商學院學生。