負(fù)利率背景下的A 商業(yè)銀行盈利能力分析

2020-09-04 03:35:26譚靖川余莉娜

市場周刊 2020年8期

譚靖川,余莉娜

(長沙師范學(xué)院,湖南 長沙410100)

文章所研究的負(fù)利率為實際負(fù)利率,它反映了投資者或儲戶在剔除通貨膨脹因素后所獲得的真實利率,與名義利率不同,實際利率可以較好地反應(yīng)資金的時間價值。 選用CPI指數(shù)衡量通脹因素并選用一年期定期存貸款基準(zhǔn)利率作為名義利率,通過對中國人民銀行和國家統(tǒng)計局的數(shù)據(jù)分析,不難發(fā)現(xiàn)實際負(fù)利率在現(xiàn)代中國歷史上出現(xiàn)過很多次。 我國自2008 年1 月以來的實際負(fù)利率區(qū)間有三個,分別為2008 年 1 月~10 月(區(qū)間 1);2010 年 2 月~2012 年 4 月(區(qū)間 2);2015 年 8 月~2020 年 1 月(區(qū)間 3),其中負(fù)利率在全部時段中占比62%。 中國自2008 年以來,負(fù)利率出現(xiàn)時段多且延續(xù)時間呈現(xiàn)擴大的趨勢,因此實際負(fù)利率正在成為一種經(jīng)濟新常態(tài)。

一、 負(fù)利率影響A 商業(yè)銀行盈利能力的機理

A 商業(yè)銀行是一所大型國有銀行,它的營業(yè)收入可以分為利息收入與非利息收入。 利息收入指存貸利差收入,非利息收入指中間業(yè)務(wù)帶來的收入。 A 商業(yè)銀行營收結(jié)構(gòu)中利息收入占據(jù)著主要地位。 2019 年,A 商業(yè)銀行利息凈收入占營收的比例為71%。 當(dāng)實際負(fù)利率發(fā)生時,居民的儲蓄傾向短期內(nèi)將減弱,這將造成銀行存款的流出。 為了減少存款的流出,商業(yè)銀行往往會選擇提升利率,這將導(dǎo)致銀行未來的利息支出增加。 與此同時,負(fù)利率背景下企業(yè)的貸款成本將降低,企業(yè)貸款或?qū)⒃黾樱瑥亩鴮?dǎo)致銀行收到的貸款利息增加。 因此短期來看,負(fù)利率將減少A 商業(yè)銀行的存款利息支出并增加貸款利息收入,進而使得A 商業(yè)銀行利息凈收入增加;長期來看,負(fù)利率或?qū)p弱A 商業(yè)銀行抵御風(fēng)險的能力。理論上,實際負(fù)利率反而會縮小A 商業(yè)銀行的存貸利差。 對于占比A 商業(yè)銀行營收29%的中間業(yè)務(wù)收入而言,當(dāng)負(fù)利率出現(xiàn)時,市場參與者將來銀行尋求專業(yè)的投資理財組合管理服務(wù),因此中間業(yè)務(wù)收入或?qū)⒃黾印?/p>

二、 負(fù)利率對A 商業(yè)銀行盈利能力影響的分析

(一)凈利息差分析

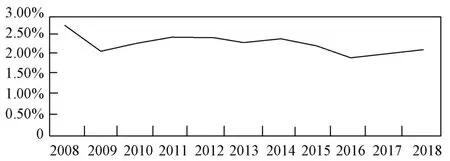

通過選取凈利息差、非利息收入占比以及ROA 作為研究指標(biāo),并選用A 商業(yè)銀行2008 ~2018 年的年度財報數(shù)據(jù)作為樣本進行分析后發(fā)現(xiàn),在三次實際負(fù)利率區(qū)間中,盡管 A 商業(yè)銀行凈利息差在 2008 ~2009 以及 2015 ~2016 財年中出現(xiàn)下降趨勢,但在剩余的負(fù)利率區(qū)間中A商業(yè)銀行凈利息差均呈現(xiàn)增加的趨勢。 這說明實際利率為負(fù)的現(xiàn)象較小程度地影響A 商業(yè)銀行的凈利息收入,反而進一步擴大了A 商業(yè)銀行的凈利息收入。

圖1 A 商業(yè)銀行2008~2018 年凈利息差增速趨勢

根據(jù)圖1 不難發(fā)現(xiàn),在區(qū)間3 中A 商業(yè)銀行凈利息差盡管在2016 年后出現(xiàn)回升,但仍低于其他區(qū)間水平,A 商業(yè)銀行凈利息差總體上在2008 年至2018 年期間是在下降的。 這說明在實際利率為負(fù)的新常態(tài)中,存貸利差逐漸縮小是A 商業(yè)銀行未來不得不面對的一個課題。

(二)非利息收入占比分析

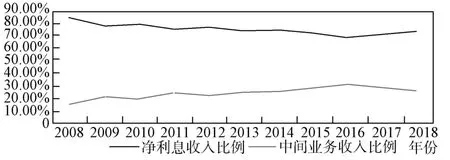

中間業(yè)務(wù)的變化趨勢可以從非利息收入占比中可見一斑,圖2 可以表明非利息收入在A 商業(yè)銀行的營業(yè)收入比例中總體呈現(xiàn)逐漸升高的趨勢。 非利息收入占比從2008 年的15%逐漸升高,最終在2016 年最高達(dá)到近30%的比例。 同時在三個實際負(fù)利率區(qū)間里,A 商業(yè)銀行的非利息收入占比曲線相較正利率區(qū)間而言總體更加陡峭。盡管A 商業(yè)銀行的非利息收入占比總體呈現(xiàn)增長趨勢,但在區(qū)間3 中實際負(fù)利率反而減少了A 商業(yè)銀行非利息收入占比的比重。 這一現(xiàn)象與A 商業(yè)銀行凈利息差變化趨勢所示恰好相反,這是因為銀行的營業(yè)收入主要由凈利息收入與非利息收入兩部分組成,因此凈利息收入的增加會降低A 商業(yè)銀行非利息收入占比的比重,而凈利息收入的減少會則會提高A 商業(yè)銀行非利息收入占比的比重,如圖3 所示,由于凈利息收入占比遠(yuǎn)遠(yuǎn)超過中間費用占比,因此,可以說非利息收入的變化更多依賴于凈利息收入的變化,從而能夠解釋上述現(xiàn)象的發(fā)生。

圖2 A 商業(yè)銀行營業(yè)收入組成比例

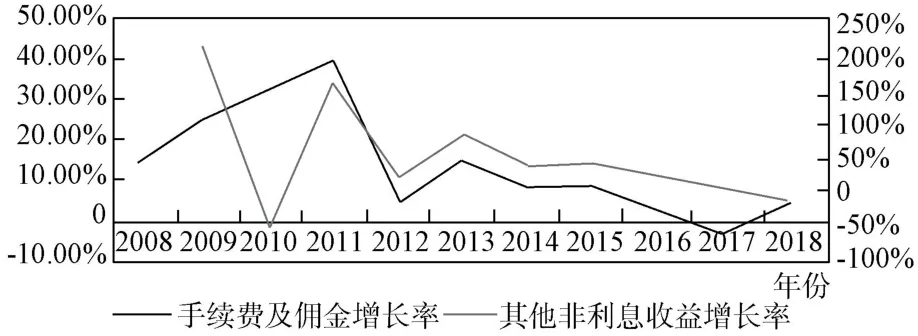

A 商業(yè)銀行組成非利息收入的手續(xù)費及傭金收入和非利息收益如投資收益等的增長率變化幅度較大(如圖3),其他非利息收益甚至出現(xiàn)負(fù)增長,這表明A 商業(yè)銀行缺乏穩(wěn)定的非利息收益來源,從而影響中間業(yè)務(wù)收入。

圖3 A 商業(yè)銀行各項中間業(yè)務(wù)收入增長率

A 商業(yè)銀行的中間業(yè)務(wù)收入受負(fù)利率影響較小,但從長遠(yuǎn)來看,由于在負(fù)利率背景下A 商業(yè)銀行的凈利息收入總體呈現(xiàn)下降趨勢,因此,未來A 商業(yè)銀行的中間業(yè)務(wù)收入的穩(wěn)定性和高效性將影響其在實際利率為負(fù)的環(huán)境中的營收表現(xiàn),進而影響其盈利能力。

(三)ROA 分析

對于ROA 而言,在區(qū)間1 里,A 商業(yè)銀行 ROA 從0.36%(2008.01)快速下降至0.3%(2008.03),總體呈現(xiàn)下降趨勢,震蕩幅度達(dá)0.06%;在區(qū)間2 中,A 商業(yè)銀行 ROA 低點為0.32%(2010.02),最高點為0.37%(2012.03),總體呈現(xiàn)上升趨勢,震蕩幅度達(dá)到0.05%;在區(qū)間3 中,A 商業(yè)銀行ROA 最高點為0.33%(2015.03),最低點為0.28%(2018.03、2019.01、2019.03),震幅達(dá)到0.05%,呈現(xiàn)下降趨勢。

與此同時,在第一次實際正利率區(qū)間(2008.11 ~2010.01)中A 商業(yè)銀行ROA 最大震幅為0.04%,在第二次正利率區(qū)間(2012.04~2015.07)中A 商業(yè)銀行ROA 最大震幅也為0.04%,通過兩次正利率區(qū)間對比發(fā)現(xiàn),在實際利率為負(fù)的任一區(qū)間A 商業(yè)銀行ROA 震幅均大于實際利率為正的區(qū)間A商業(yè)銀行ROA 震幅。 這說明負(fù)利率對A 商業(yè)銀行ROA 的影響比正利率要更加顯著。

而通過對A 商業(yè)銀行ROA 年度變化的分析,A 商業(yè)銀行ROA 在2008 年度至2009 年度呈現(xiàn)下降趨勢,在2009 年度至2012 年度出現(xiàn)上漲,而在2013 年度至2018 年度則再度下滑,總體從2008 年的1.21%下降至2018 年的1.11%,總體呈現(xiàn)下降趨勢。

三、 結(jié)論

負(fù)利率從時間長度上以及業(yè)務(wù)結(jié)構(gòu)上對A 商業(yè)銀行的盈利能力造成了較為復(fù)雜的影響。 盡管先前的負(fù)利率并未給A商業(yè)銀行的盈利能力造成明顯的負(fù)面效應(yīng),相反,甚至在一定程度上提高了A 商業(yè)銀行的盈利能力。 但在當(dāng)前的負(fù)利率區(qū)間中,A 商業(yè)銀行的存貸利差正在被負(fù)利率蠶食,同時中間業(yè)務(wù)收入盡管總體上升,但占比有限,換句話說,在未來A 商業(yè)銀行的傳統(tǒng)業(yè)務(wù)收入或?qū)⒃馐芤欢ǔ潭鹊膿p失,并且該損失也并不能單純依靠現(xiàn)有業(yè)務(wù)結(jié)構(gòu)生成的利潤來彌補,因此,在負(fù)利率背景下,A 商業(yè)銀行未來可能面臨更大的利率風(fēng)險。

猜你喜歡

第一財經(jīng)(2021年6期)2021-06-10 13:19:08

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

Coco薇(2017年9期)2017-09-07 21:23:49

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18