環(huán)境信息披露、聲譽資本與經(jīng)濟績效

2020-09-06 13:26:24相福剛遲甜甜

會計之友 2020年17期

相福剛 遲甜甜

【摘 要】 文章選取來自滬深A(yù)股上市的113家重污染行業(yè)企業(yè)2013—2018年的數(shù)據(jù)作為研究樣本,剔除數(shù)據(jù)缺失和數(shù)據(jù)存在異常值的企業(yè),最終篩選出505個有效研究樣本,進行實證分析。首先,通過文獻綜述了解環(huán)境信息披露研究現(xiàn)狀,針對研究不足確定研究思路。其次,引入聲譽資本作為中介變量,實證研究環(huán)境信息披露與經(jīng)濟績效的相關(guān)關(guān)系,得出結(jié)論:環(huán)境信息披露正向影響經(jīng)濟績效,聲譽資本作為中介變量強化該正向影響。最后,以利益相關(guān)者理論為基礎(chǔ),從環(huán)境財務(wù)信息與環(huán)境非財務(wù)信息兩個維度,探究環(huán)境信息披露通過聲譽資本影響經(jīng)濟績效的內(nèi)在傳導(dǎo)機制。

【關(guān)鍵詞】 環(huán)境信息披露; 聲譽資本; 經(jīng)濟績效; 內(nèi)在傳導(dǎo)機制

【中圖分類號】 F230 ?【文獻標(biāo)識碼】 A ?【文章編號】 1004-5937(2020)17-0033-06

一、文獻綜述

(一)環(huán)境信息披露動機研究

付浩等[1]概括歸納環(huán)境信息披露的合法性動機分為經(jīng)濟合法性動機、社會合法性動機以及政治合法性動機。李延莉等[2]認(rèn)為利益相關(guān)者理論、決策有用論與社會責(zé)任理論是環(huán)境信息披露的理論依據(jù)。不論是基于合法性動機或是自愿披露動機,環(huán)境信息披露肯定會隨著經(jīng)濟的發(fā)展不斷完善。合法性動機強調(diào)環(huán)境信息披露是為了滿足相關(guān)法律法規(guī)要求。自愿披露動機則強調(diào)環(huán)境信息披露是企業(yè)的主動選擇,其理論基礎(chǔ)是信號傳遞理論。同時,以往研究是將合法性動機與自愿披露動機視為相互矛盾的對立面,非此即彼。然而,本文認(rèn)為合法性動機與自愿披露動機是環(huán)境信息披露動機的兩個維度,兩者相輔相成,相互重疊,統(tǒng)一于環(huán)境信息披露。

(二)環(huán)境信息披露影響因素研究

張亞連等[3]認(rèn)為企業(yè)總資產(chǎn)數(shù)量正向影響環(huán)境信息披露。張夢婷[4]實證檢驗發(fā)現(xiàn),媒體監(jiān)督、行政監(jiān)管與環(huán)境信息披露有顯著的正相關(guān)性。侯曉靖等[5]認(rèn)為,內(nèi)控質(zhì)量和制度環(huán)境正向影響環(huán)境信息披露。目前環(huán)境信息披露影響因素研究較多,研究角度呈現(xiàn)多樣化,且研究結(jié)論也呈現(xiàn)多元化,甚至相反。

(三)環(huán)境信息披露模式研究

環(huán)境信息披露的模式研究主要有“獨立派”與“融合派”兩種分歧,即補充式與獨立式。補充會計報告披露模式是將企業(yè)的環(huán)境信息列示于財務(wù)報表中,或者在附注、企業(yè)招股說明書、社會責(zé)任報告等相關(guān)文件中說明。獨立式強調(diào)環(huán)境信息的重要性與獨立性。鄭飛鴻等[6]倡導(dǎo)采用環(huán)境信息披露彩色報告模式,在原有財務(wù)會計報表的基礎(chǔ)上增加與環(huán)境信息有關(guān)的會計科目進行計量和確認(rèn),既不破壞原有披露模式,又能將環(huán)境信息納入其中,對于環(huán)境治理、監(jiān)控有著重要的意義。袁廣達(dá)等[7]認(rèn)為通過獨立環(huán)境會計報告披露模式可以更加集中、全面和系統(tǒng)地反映環(huán)境會計信息,并設(shè)置了獨立式環(huán)境會計報告的相關(guān)指標(biāo),設(shè)計了環(huán)境資產(chǎn)負(fù)債表與環(huán)境利潤表。本文認(rèn)為補充式環(huán)境會計報告披露模式更為合理,既可以減輕會計核算工作量,又可以保持傳統(tǒng)會計組織核算程序。

(四)環(huán)境信息披露經(jīng)濟后果研究

吳紅軍[8]認(rèn)為,環(huán)境信息披露可以增強投資者信心。山國利[9]實證分析得出,環(huán)境信息披露可以降低債務(wù)資本成本。代文等[10]認(rèn)為,環(huán)境信息披露有利于降低企業(yè)資金提供者的環(huán)境風(fēng)險,提高投資者信心,從而緩解企業(yè)的融資約束,提高企業(yè)的現(xiàn)金持有量。環(huán)境信息披露經(jīng)濟后果研究較多,但研究往往僅停留在結(jié)論,對其背后內(nèi)在機制沒有深入挖掘。同時,環(huán)境信息披露通過媒體關(guān)注、行政管制等外部監(jiān)督的中介作用影響企業(yè)經(jīng)濟績效的論文研究較多;以聲譽資本作為中介變量的相關(guān)研究存在空白。

(五)文獻梳理

環(huán)境信息披露理論研究內(nèi)容框架,如圖1。然而,目前我國缺乏環(huán)境信息披露權(quán)威規(guī)范以及實施細(xì)則。財政部與生態(tài)環(huán)境部等多部門應(yīng)該聯(lián)合制定權(quán)威性的環(huán)境信息披露準(zhǔn)則,統(tǒng)一環(huán)境信息披露標(biāo)準(zhǔn)。同時,環(huán)境會計、環(huán)境責(zé)任、環(huán)境信息披露以及環(huán)境績效的概念模糊不清,界限不明確,四者的聯(lián)系與區(qū)別研究甚少,以往研究有亂用概念的現(xiàn)象。

二、理論基礎(chǔ)與研究假設(shè)

(一)理論基礎(chǔ)

1.利益相關(guān)者理論

利益相關(guān)者,就企業(yè)而言是影響目標(biāo)實現(xiàn)與其有利益相關(guān)關(guān)系的個體和機構(gòu),具體包括股東、員工、供應(yīng)商、顧客、政府、債權(quán)人以及社會公眾等。首先,股東是企業(yè)的出資人也是企業(yè)的所有者。企業(yè)風(fēng)險的主要承擔(dān)者是股東,股東之所以投資企業(yè)是想求得投資報酬。其次,切實保障員工合法權(quán)益,提高員工福利待遇,增強員工歸屬感是企業(yè)留住人才、吸引人才的基本舉措。再次,公司必須與供應(yīng)商建立穩(wěn)定的供貨關(guān)系,保持供應(yīng)鏈的競爭力。最后,銷售是企業(yè)獲取利潤的最后環(huán)節(jié)。在買方市場下,只有做好市場營銷獲得忠實顧客搶得市場才能將企業(yè)的產(chǎn)品銷售出去,進而實現(xiàn)銷售收入獲取利潤。此外,債權(quán)人、政府與社會公眾也是企業(yè)重要的利益相關(guān)者。債權(quán)人為企業(yè)提供資金支持,可以使企業(yè)利用財務(wù)杠桿獲得超額收益;政府為企業(yè)提供政策支持,運用行政職能輔助市場經(jīng)濟有效運作;社會公眾會對企業(yè)行為進行社會監(jiān)督,對其聲譽進行評價。

2.可持續(xù)發(fā)展理論

工業(yè)革命之前,經(jīng)濟發(fā)展很大程度上依賴于資源消耗。工業(yè)革命帶來的巨大變革,尤其新能源技術(shù)、新材料技術(shù)極大地推動了人類經(jīng)濟的變革,使得世界各國都在反思以前的經(jīng)濟增長模式,可持續(xù)發(fā)展理論應(yīng)運而生。可持續(xù)發(fā)展理論強調(diào)經(jīng)濟發(fā)展的可持續(xù)性,絕不能只顧當(dāng)前經(jīng)濟發(fā)展而破壞生態(tài)環(huán)境。

3.信號傳遞理論

信息不對稱是現(xiàn)實社會的客觀存在。信號傳遞理論研究起始于股利政策對潛在投資者的影響。潛在投資者可以通過企業(yè)的利潤宣告、股利宣告以及融資宣告了解企業(yè)盈利水平。同樣,環(huán)境信息披露將企業(yè)的環(huán)境信息進行“公告”,向外界傳遞企業(yè)的環(huán)保理念、環(huán)保行為等信息,有利于降低環(huán)境風(fēng)險。信號傳遞理論要求企業(yè)主動披露環(huán)境信息。

(二)研究假設(shè)

1.環(huán)境信息披露與聲譽資本

根據(jù)信號傳遞理論,企業(yè)應(yīng)該主動披露環(huán)境信息,無論是正面的環(huán)境信息還是負(fù)面的環(huán)境信息。披露正面環(huán)境信息有助于企業(yè)樹立環(huán)保形象;披露負(fù)面環(huán)境信息可以避免利益相關(guān)者被不實信息誤導(dǎo),造成恐慌,也是企業(yè)勇于承擔(dān)環(huán)境責(zé)任的開始,增加社會公眾對企業(yè)的好感度。

H1:環(huán)境信息披露直接正向影響聲譽資本。

2.聲譽資本與經(jīng)濟績效

隨著環(huán)境問題日益嚴(yán)重,生態(tài)文明已經(jīng)提升至國家戰(zhàn)略層面,社會公眾的環(huán)保意識逐漸覺醒,綠色消費理念深入人心,綠色形象已經(jīng)成為企業(yè)非常重要的聲譽資本。聲譽資本的積聚會正面影響消費者的購買決策,增強客戶粘性,也有利于為企業(yè)積累潛在的消費者。在當(dāng)前的買方市場下,獲得了消費者就等于搶占了市場;搶占了市場就等于獲得了利潤。

H2:聲譽資本直接正向影響經(jīng)濟績效。

3.環(huán)境信息披露與經(jīng)濟績效

隨著環(huán)保法律的完善,企業(yè)若不按照相應(yīng)規(guī)定進行環(huán)境信息披露,會觸及相關(guān)環(huán)境信息披露的法律法規(guī),受到行政處罰,行政處罰作為一項費用支出必然侵蝕企業(yè)利潤。同時,環(huán)境信息披露有利于塑造企業(yè)綠色品牌,提高產(chǎn)品銷量,進而提升經(jīng)濟績效。此外,環(huán)境信息披露有助于企業(yè)發(fā)現(xiàn)環(huán)境風(fēng)險以及環(huán)境管理的漏洞,為企業(yè)有針對性地解決環(huán)境問題提供信息支持,降低企業(yè)破產(chǎn)風(fēng)險。降低企業(yè)破產(chǎn)風(fēng)險從一定程度上講是貢獻最大的經(jīng)濟績效。此外,環(huán)境信息披露可以向社會公眾傳遞企業(yè)環(huán)境管理、環(huán)境風(fēng)險以及企業(yè)環(huán)保理念和行為等方面的信息,降低信息不對稱,增強社會公眾對企業(yè)的信心和認(rèn)同,這是潛在的社會價值。

H3:環(huán)境信息披露直接正向影響經(jīng)濟績效。

4.聲譽資本中介作用

環(huán)境信息披露可以使企業(yè)規(guī)避環(huán)保行政處罰,減少營業(yè)外支出進而增大利潤空間,對經(jīng)濟績效產(chǎn)生直接正向影響。然而,環(huán)境信息披露提高產(chǎn)品銷量,進而影響經(jīng)濟績效的提升,在一定意義上是靠聲譽資本的中介促進作用。企業(yè)進行環(huán)境信息披露,能夠增加社會公眾對企業(yè)的信心和認(rèn)同,積聚聲譽資本,包括認(rèn)知聲譽資本和情感聲譽資本。聲譽資本的積聚有助于企業(yè)品牌形象的建設(shè),同時擴大企業(yè)及其產(chǎn)品和服務(wù)的知名度和美譽度。知名度和美譽度的擴大必然會對企業(yè)銷售收入、營業(yè)利潤等產(chǎn)生積極影響。

H4:聲譽資本在環(huán)境信息披露與經(jīng)濟績效關(guān)系中起到中介作用。

三、研究設(shè)計

(一)樣本選取及數(shù)據(jù)來源

本文選取來自滬深A(yù)股上市的113家重污染行業(yè)企業(yè)2013—2018年的數(shù)據(jù)作為研究樣本,剔除數(shù)據(jù)缺失和數(shù)據(jù)存在異常值的樣本,最終篩選出505個有效研究樣本。環(huán)境信息披露數(shù)據(jù)主要通過設(shè)計的環(huán)境信息披露內(nèi)容和評分標(biāo)準(zhǔn),結(jié)合財務(wù)報告或者媒體新聞等人為打分獲得。聲譽資本數(shù)據(jù)來源于企業(yè)官網(wǎng)與環(huán)境報告等。其余數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

(二)變量定義與測度

1.被解釋變量

凈資產(chǎn)收益率(ROE)從資金周轉(zhuǎn)、資本結(jié)構(gòu)以及總資產(chǎn)獲利能力三個角度全面反映企業(yè)的經(jīng)濟績效,也是杜邦財務(wù)分析的核心指標(biāo),該指標(biāo)最能代表企業(yè)的經(jīng)濟績效。因此,本文以凈資產(chǎn)收益率作為被解釋變量。

2.中介變量

本文以“環(huán)境信息披露—聲譽資本—經(jīng)濟績效”為邏輯主線。聲譽資本的量度以是否獲得權(quán)威環(huán)保榮譽為標(biāo)準(zhǔn)。通過企業(yè)官網(wǎng)、社會責(zé)任報告、環(huán)境報告以及新聞媒體等,搜集企業(yè)獲得的權(quán)威環(huán)保榮譽。企業(yè)獲得權(quán)威環(huán)保榮譽取值1,否則取值為0。

3.解釋變量

環(huán)境信息披露內(nèi)容框架是基于價值鏈理論構(gòu)建的,以“環(huán)境投資—低碳研發(fā)—清潔智造—循環(huán)利用”為主軸,附加其他方面環(huán)境信息,如表1。基于價值鏈理論的環(huán)境信息披露內(nèi)容框架能系統(tǒng)、全面、連續(xù)地揭示企業(yè)披露的環(huán)境信息。

4.控制變量

本文以企業(yè)規(guī)模(Size)、債務(wù)水平(LEV)、產(chǎn)權(quán)性質(zhì)(State)、資本強度(TAR)以及獨立董事監(jiān)督(Ind)作為控制變量。相關(guān)變量如表2。

(三)模型構(gòu)建

以聲譽資本為被解釋變量、環(huán)境信息披露為解釋變量,構(gòu)建檢驗H1的模型1:

REP=α0+α1EID+α2Size+α3LEV+α4State+α5TAR+

α6Ind+ε ?(1)

以經(jīng)濟績效(凈資產(chǎn)收益率)為被解釋變量、聲譽資本為解釋變量,構(gòu)建檢驗H2的模型2:

ROE=α0+α1REP+α2Size+α3LEV+α4State+α5TAR+

α6Ind+ε ? (2)

以經(jīng)濟績效(凈資產(chǎn)收益率)為被解釋變量、環(huán)境信息披露為解釋變量,構(gòu)建檢驗H3的模型3:

ROE=α0+α1EID+α2Size+α3LEV+α4State+α5TAR+α6Ind+ε(3)

以經(jīng)濟績效(凈資產(chǎn)收益率)為被解釋變量、聲譽資本為中介變量、環(huán)境信息披露為解釋變量,構(gòu)建檢驗H4的模型4:

ROE=α0+α1REP+α2EID+α3Size+α4LEV+α5State+α6TAR+α7Ind+ε? (4)

四、實證檢驗及分析

(一)描述性統(tǒng)計分析

相關(guān)統(tǒng)計量的描述性分析結(jié)果由表3可知,本文選取的有效樣本數(shù)量為505個。被解釋變量凈資產(chǎn)收益率的最大值為0.4932,最小值為-0.4371,說明重污染行業(yè)上市公司經(jīng)濟績效存在巨大差異。同時,解釋變量環(huán)境信息披露最大值為26(滿分值為30),最小值為1,可見滬深A(yù)股上市的重污染企業(yè)的環(huán)境信息披露情況存在巨大差異。產(chǎn)權(quán)性質(zhì)的均值為0.788,說明采用的樣本數(shù)據(jù)中有78.8%的國有企業(yè),21.2%的民營企業(yè)。獨立董事監(jiān)督的最小值為0.3333,說明本文采取的樣本數(shù)據(jù)企業(yè)獨立董事比例均符合法定要求的1/3。

(二)相關(guān)性分析

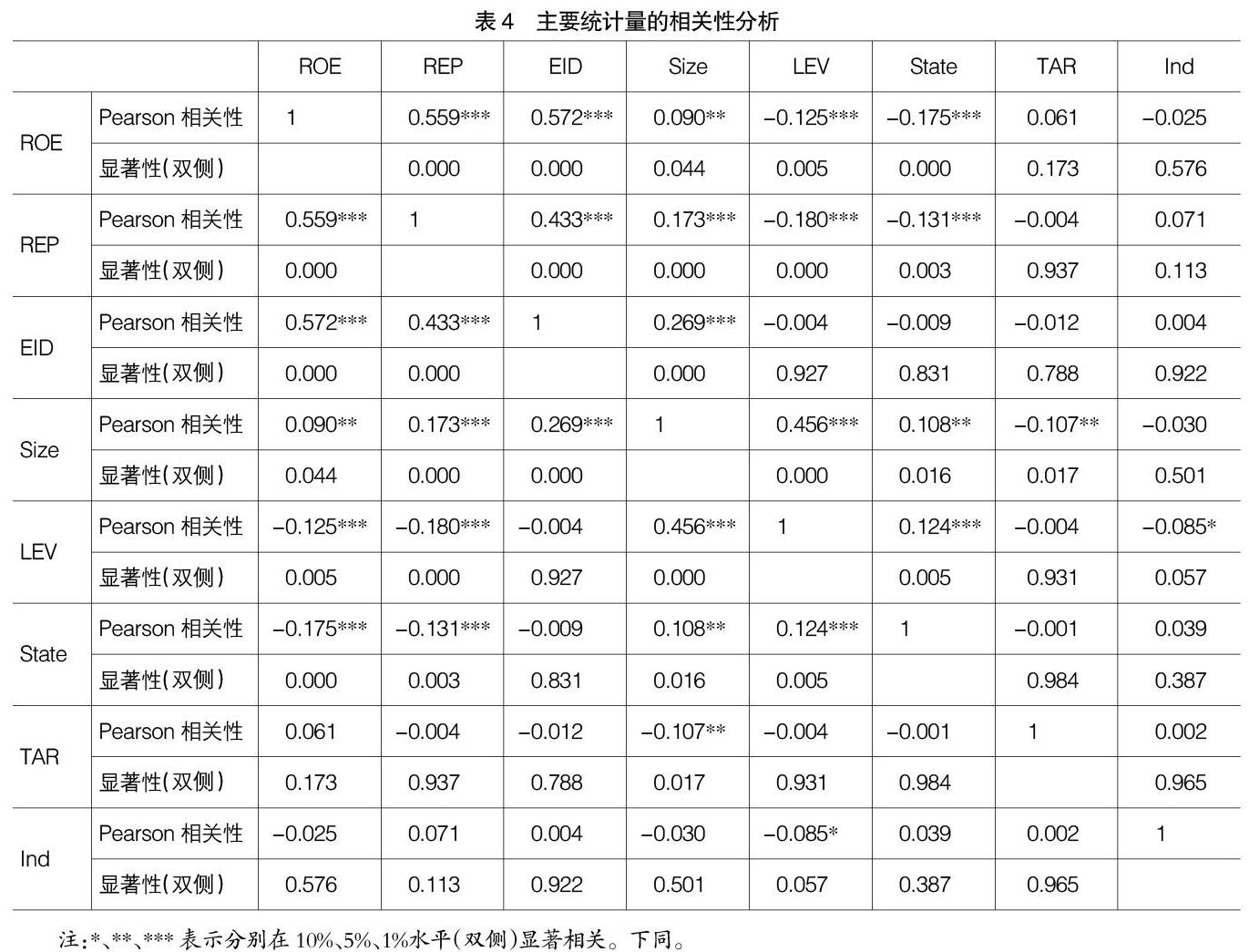

主要變量的皮爾遜相關(guān)分析結(jié)果如表4,得出結(jié)論:第一,環(huán)境信息披露與經(jīng)濟績效在0.01水平上顯著正向相關(guān),相關(guān)系數(shù)為0.572。第二,環(huán)境信息披露與聲譽資本在0.01水平上顯著正向相關(guān),相關(guān)系數(shù)為0.433。第三,聲譽資本與經(jīng)濟績效0.01水平上顯著正向相關(guān),相關(guān)系數(shù)為0.559。

(三)多元回歸分析

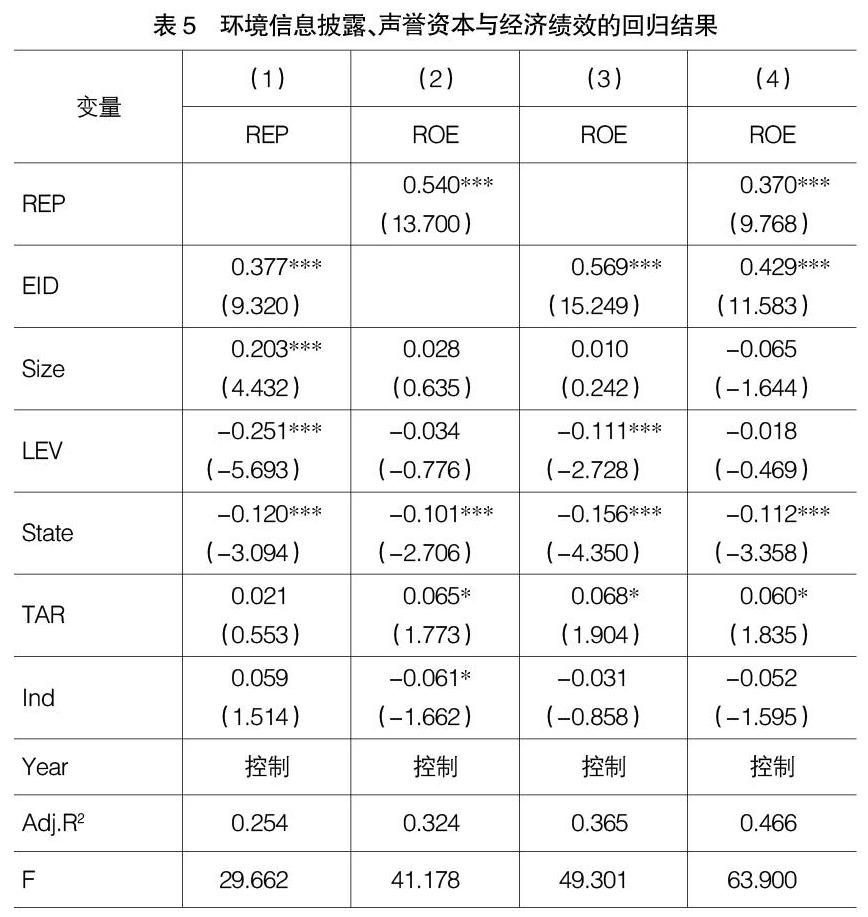

從表5中回歸模型1的結(jié)果可以看出,調(diào)整的判定系數(shù)為0.254,遠(yuǎn)大于0.1,說明回歸方程擬合度尚可。F值為29.662,Sig值小于0.01,研究模型通過了顯著性檢驗。總體來看,模型回歸效果較好,結(jié)果表明,環(huán)境信息披露能夠提升企業(yè)聲譽資本,H1得到驗證。從回歸模型2的結(jié)果可以看出調(diào)整的判定系數(shù)為0.324,遠(yuǎn)大于0.1,說明回歸方程擬合度尚可。F值為41.178,Sig值小于0.01,研究模型通過了顯著性檢驗。總體來看,模型回歸效果較好,結(jié)果表明,聲譽資本能夠促進經(jīng)濟績效的提升,H2得到驗證。從回歸模型3的結(jié)果可以看出調(diào)整的判定系數(shù)為0.365,遠(yuǎn)大于0.1,說明回歸方程擬合度尚可。F值為49.301,Sig值小于0.01,研究模型通過了顯著性檢驗。同時,環(huán)境信息披露與經(jīng)濟績效在0.01水平上顯著正相關(guān)。總體來看,模型回歸效果較好,結(jié)果表明,環(huán)境信息披露能夠提升經(jīng)濟績效,H3得到驗證。從回歸模型4的結(jié)果可以看出調(diào)整的判定系數(shù)為0.466,遠(yuǎn)大于表5中調(diào)整的判定系數(shù)為0.254,F(xiàn)值為63.900,遠(yuǎn)大于表5中的F值29.662,說明加入聲譽資本作為中介變量的回歸方程比沒有聲譽資本作為中介變量的回歸方程擬合度更好。結(jié)果表明,聲譽資本在環(huán)境信息披露對經(jīng)濟績效的影響中起到中介調(diào)節(jié)作用,H4得到驗證。

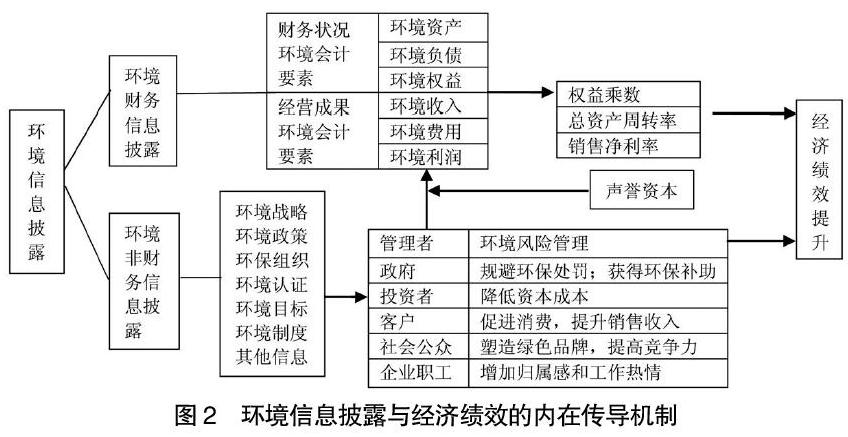

五、利益相關(guān)者視角下環(huán)境信息披露影響經(jīng)濟績效的內(nèi)在傳導(dǎo)機制

環(huán)境信息披露包括環(huán)境財務(wù)信息披露和環(huán)境非財務(wù)信息披露。環(huán)境會計信息主要是指環(huán)境會計要素。環(huán)境會計要素作為財務(wù)數(shù)據(jù)的重要組成部分,參與到經(jīng)濟績效的計算,環(huán)境會計要素對經(jīng)濟績效的影響是直接且顯著的。環(huán)境非財務(wù)信息披露內(nèi)容主要是指不在財務(wù)報表中反映的環(huán)境戰(zhàn)略、環(huán)境政策、環(huán)境組織、環(huán)境認(rèn)證、環(huán)境目標(biāo)以及環(huán)境制度等信息。

企業(yè)利益相關(guān)者需要了解企業(yè)全面的信息來衡量企業(yè)面臨的各種風(fēng)險,從而制定科學(xué)合理的經(jīng)濟決策。隨著消費者環(huán)保意識的逐漸覺醒,消費者追求綠色消費和低碳環(huán)保生活方式促使企業(yè)重視環(huán)境風(fēng)險,環(huán)境風(fēng)險已經(jīng)成為企業(yè)面臨風(fēng)險的重要組成部分。投資人、債權(quán)人等利益相關(guān)者在分析企業(yè)財務(wù)風(fēng)險、經(jīng)營風(fēng)險、道德風(fēng)險以及其他風(fēng)險的同時,也越來越重視企業(yè)面臨的環(huán)境風(fēng)險。利益相關(guān)者想要分析企業(yè)面臨的環(huán)境風(fēng)險,必須以企業(yè)提供的環(huán)境信息為基礎(chǔ),來做出科學(xué)合理的經(jīng)濟決策。

具體來講,從管理者角度看,環(huán)境信息披露可以使其了解目前企業(yè)存在的環(huán)境風(fēng)險,從而有針對性地進行環(huán)境風(fēng)險管理,提高企業(yè)風(fēng)險防御能力,進而提升經(jīng)濟績效。從廣義投資者(股東和債權(quán)人)角度看,環(huán)境信息披露不僅可以降低投資者的投資風(fēng)險(尤其是環(huán)境風(fēng)險),還可以增強投資者的投資信心,從而實現(xiàn)融資自由和降低資本成本。融資自由可以強化企業(yè)資金活力,防止資金鏈斷裂,降低企業(yè)運營風(fēng)險;資本成本的降低可以增加企業(yè)經(jīng)濟增加值。從消費者角度看,環(huán)境信息披露企業(yè)向消費者傳遞企業(yè)環(huán)境信息,降低信息不對稱性,增強消費者的消費信心,從而促進企業(yè)產(chǎn)品的銷售,提高企業(yè)銷售收入。從政府角度看,企業(yè)進行環(huán)境信息披露有助于企業(yè)規(guī)避行政處罰,甚至可以獲得政府環(huán)保投資、環(huán)保補助等,降低企業(yè)經(jīng)營成本,進而提升企業(yè)經(jīng)濟績效。從社會公眾角度看,環(huán)境信息披露越高,越有利于企業(yè)樹立綠色形象,塑造綠色品牌,增加企業(yè)的競爭力。從企業(yè)員工角度看,環(huán)境信息披露有利于員工了解其工作環(huán)境,增加員工歸屬感,提高員工工作熱情。

綜上所述,環(huán)境信息披露可以促進經(jīng)營者環(huán)境風(fēng)險管理;使企業(yè)規(guī)避政府的環(huán)保處罰,增強投資者信心,促進客戶消費,提升企業(yè)銷售收入;有利于鞏固與供應(yīng)商的合作關(guān)系;可以使企業(yè)在社會公眾中塑造綠色品牌,提高競爭力;可以使企業(yè)員工增加歸屬感和工作熱情。環(huán)境信息披露的最終經(jīng)濟后果體現(xiàn)為經(jīng)濟績效的提升,如圖2。

六、研究結(jié)論與不足

本文研究發(fā)現(xiàn):環(huán)境信息披露對聲譽資本和經(jīng)濟績效有正向影響作用;聲譽資本對經(jīng)濟績效有正向影響作用;環(huán)境信息披露對經(jīng)濟績效的正向影響中聲譽資本起到中介調(diào)節(jié)作用。同時,環(huán)境財務(wù)信息披露能夠顯著提升經(jīng)濟績效;環(huán)境非財務(wù)信息披露既可以強化環(huán)境財務(wù)信息披露效應(yīng),也可以直接提升經(jīng)濟績效。本文雖然揭示了環(huán)境信息披露對經(jīng)濟績效正向影響的內(nèi)在傳導(dǎo)機制,但是并未進行實證檢驗。同時,作為中介變量的聲譽資本以是否獲得權(quán)威性的環(huán)保榮譽進行定義具有一定的主觀性。

【參考文獻】

[1] 付浩,王軍會.上市公司環(huán)境信息披露的影響因素研究——來自100家重污染企業(yè)的經(jīng)驗證據(jù)[J].會計之友,2014(29):15-18.

[2] 李延莉,陸婷,陸薇,等.低碳經(jīng)濟下企業(yè)環(huán)境會計信息披露研究[J].商業(yè)會計,2013(17):82-84.

[3] 張亞連,李陽芷,陳為.環(huán)境會計信息披露影響因素實證研究——基于100家冶煉行業(yè)上市公司的樣本數(shù)據(jù)[J].中南林業(yè)科技大學(xué)學(xué)報,2017(3):21-27.

[4] 張夢婷.媒體監(jiān)督、行政監(jiān)管與企業(yè)環(huán)境信息披露——來自滬深兩市采礦業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].湖北經(jīng)濟學(xué)院學(xué)報,2017(2):76-78.

[5] 侯曉靖,孫靜.內(nèi)部控制質(zhì)量、制度環(huán)境與環(huán)境信息披露——來自重污染行業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].會計之友,2017(16):92-96.

[6] 鄭飛鴻,鄭蘭祥.上市公司環(huán)境信息披露影響因素及模式選擇[J].統(tǒng)計與決策,2018(21):175-178.

[7] 袁廣達(dá),洪燕云.重要性原則導(dǎo)向下獨立式企業(yè)環(huán)境會計報告設(shè)計[J].財會月刊,2016(4):3-6.

[8] 吳紅軍.環(huán)境信息披露、環(huán)境績效與權(quán)益資本成本[J].廈門大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2014(3):129-138.

[9] 山國利.企業(yè)治理、環(huán)境信息披露與債務(wù)融資[J].財會通訊,2018(12):97-101.

[10] 代文,董一楠.環(huán)境信息披露質(zhì)量、審計監(jiān)督與債務(wù)融資成本——來自滬、深兩市重污染行業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].財會通訊,2017(4):13-16.