江蘇省養老金融對城鎮居民消費影響研究

2020-09-10 07:45:21俞瑞

北方經貿 2020年8期

俞瑞

摘要:近年來,我國老齡化趨勢不斷加重,傳統養老方式已經不足以滿足社會發展需求,研究養老金融對經濟發展影響機制的重要性不言而喻。本文以江蘇省為例,基于2011~2017年江蘇省13個地級市的面板數據,選取城鎮居民人均消費支出、養老金替代率、基本養老保險覆蓋率等指標建立隨機效應模型,進行面板數據回歸,最終得出養老金融的發展總體上將帶動居民消費的增長的結論,并據此提出了持續提高居民收入水平;完善養老金體系結構;制訂相應鼓勵政策等建議。

關鍵詞:人口老齡化;養老金融;居民消費

中圖分類號:F224.9? ? 文獻標識碼:A

文章編號:1005-913X(2020)08-0072-03

Abstract: In recent years, the aging trend of our country is increasing, the traditional way of providing for the aged is not enough to meet the needs of all the members of the society, so it is self-evident to study the influence mechanism of supporting Finance on economic development. Taking Jiangsu Province as an example, based on the panel data of 13 prefecture level cities in Jiangsu Province from 2011 to 2017, this paper selects indicators such as per capita consumption expenditure of urban residents, pension replacement rate, basic endowment insurance coverage rate to establish a random effect model, and carries out panel data regression. Finally, it comes to the conclusion that the development of pension finance will generally drive the growth of residents' consumption, and accordingly puts forward the corresponding Policy recommendations.

Key words: population aging; Pension finance; Consumption of residents

一、引言

江蘇省是全國最早進入老齡化的省份,也是全國老齡化程度最高的省份,同時江蘇省經濟實力較強,在日益嚴峻的人口老齡化問題和經濟增長之間的矛盾較為突出,且江蘇省在養老金體系建設方面也已經取得了不少成果。因此,分析江蘇省養老金融及居民消費發展現狀具有代表性。

本文選2011~2017年江蘇省13個地級市的面板數據,選取城鎮居民人均消費支出、養老金替代率、基本養老保險覆蓋率等指標建立隨機效應模型,運用stata軟件進行面板數據的多元線性回歸分析,最終得出養老金融的發展總體上將帶動居民消費增長的結論,并據此提出了相應的政策建議。

二、概念界定

(一)養老金融概念界定

胡繼曄(2013)認為,養老金融又名養老金金融,是養老金理論與金融學理論結合形成的新興交叉學科,主要研究養老金在金融市場投資,以實現自身保值增值,同時促進金融市場發展的理論和實踐問題。由于目前學術界關于養老金融的界定并沒有統一的標準,本文參照胡繼曄(2013)、樊鑫淼(2018)的做法,將養老金融界定為養老金金融,是指根據國家相關政策,社會個體在年輕時為年老時所作的資產準備,以滿足老年養老所需的金融產品和服務的金融運作活動。

(二)城鎮居民消費概念界定

城鎮居民消費是指一定時期內,一個國家(或地區)內所有城鎮居民對最終商品及服務的全部消費性支出。城鎮居民消費受多種因素的影響,主要包括以下幾點:一是經濟因素。根據凱恩斯理論,收入是消費的決定性因素,所以經濟因素是影響城鎮居民消費最關鍵的因素,且地區經濟水平越高,城鎮居民消費就越高;二是社會因素。人口結構的變化會對城鎮居民消費產生一定的影響;三是自然因素。城鎮居民的生活環境會對其消費產生影響,若該地區交通發達、物資豐富,則城鎮居民消費就會相對偏高;四是習慣因素。每個人都有不同的消費偏好,都有自己的消費行為習慣,這在一定程度上也會對城鎮居民消費水平產生影響。

三、指標選取與模型建立

(一)指標選取

1.被解釋變量

城鎮居民人均消費支出(Cons)。城鎮居民人均消費支出是城鎮消費需求的主體,是拉動經濟增長的直接因素,是體現居民生活水平和質量的重要指標。

2.解釋變量

人均養老金(PCP)。本文的人均養老金是用的基本養老保險基金的總支出除以離退休人數得到的,用以衡量當地老年人的養老金收入水平。

城鎮居民人均可支配收入(DPI)。根據生命周期消費理論可知收入是影響消費的重要因素,故而選取人均可支配收入為一個關鍵變量。

基本養老保險覆蓋率(COV)。本文的基本養老保險覆蓋率是用城鎮職工基本養老保險的參保人數除以城鎮人口數,雖不能覆蓋所有保險的種類,但也具有一定衡量當地養老金融發展水平的代表性。

養老金替代率(REP)。本文的養老金替代率由人均養老金(PCP)除以在職職工的平均工資收入得到,用以衡量居民退休前后生活水平的差異,即生活保障水平的高低。

(二)模型建立

根據本文的變量設計,建立面板數據模型。生命周期理論是研究養老金融影響居民消費的主要理論基礎,理性的消費者會依據整個生命周期效用最大化原則配置一生的收入與消費,使得一生中預期消費支出的現值等于各期期望收入的現值。本文以拓展的生命周期模型為基礎,建立模型:

Consi,t=α0+α1PCPi,t+α2DPIi,t+α3COVi,t+α4REPi,t+εi,t

在該模型中,PCP代表城鎮居民人均消費支出,i代表城市,t代表年份,εt為隨機擾動項。

(三)模型設定形式的檢驗

在混合估計模型、固定效應的變截距模型和隨機效應的變截距這三種模型中進行選擇。

采用Hausman檢驗和F檢驗。

為了對上述模型進行面板數據個體效應、固定效應以及隨機效應的選擇,因此,本文根據F統計檢驗和Hausman檢驗,選擇隨機效應模型。

四、實證分析

(一)面板數據回歸結果

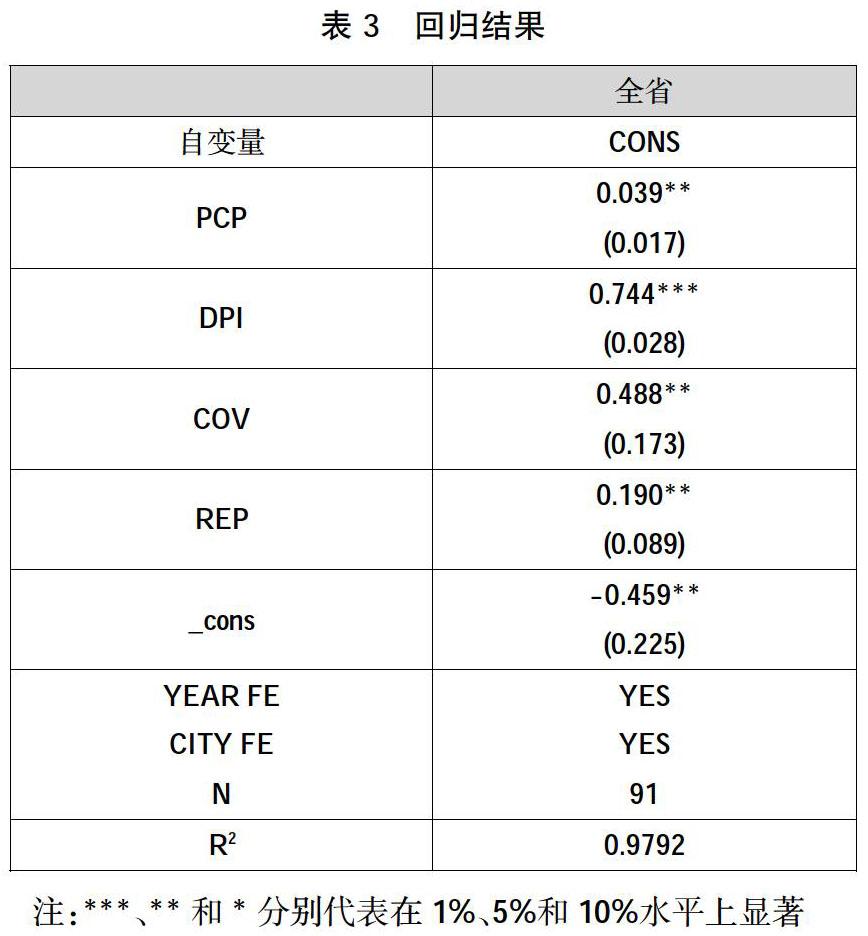

(二)結果分析

觀察回歸結果,擬合優度R2為0.9792非常高,說明模型效度很好。養老保險覆蓋率(COV)對城鎮居民消費(CONS)的相關系數為0.488,在1%的水平下顯著,說明養老金覆蓋率每增加1個單位,可以帶動0.488個單位的城鎮居民消費的增加。養老金替代率(REP)對城鎮居民消費(CONS)的相關系數為0.190,在5%的水平下顯著,說明養老金替代率每增加一個單位,可以帶動0.190個單位的城鎮居民消費的增加。人均養老金(PCP)對城鎮居民消費(CONS)的相關系數為0.039,在5%的水平下顯著,說明人均養老金每增加一個單位,可以帶動0.039個單位的居民消費的增加。人均可支配收入(DPI)的相關系數高達0.744,在1%的水平下顯著,說明其對城鎮居民消費具有主要的正向影響作用。

五、結論與政策建議

(一)研究結論

從面板數據回歸的結果來看,就江蘇省而言,人均養老金、養老保險覆蓋率、人均養老金和養老金替代率的提高都可以帶動城鎮居民消費的增加,結合前文的分析可以得出,養老金融的發展將有力地刺激城鎮居民消費的增長,從而進一步推動我國總體經濟的發展。

觀察回歸結果可知,城鎮居民人均可支配收入是決定居民消費水平的主要因素,其回歸系數達到了0.744,說明江蘇省城鎮居民的消費主要是由收入支撐的,從這一點也可以看出,目前我國居民消費積極性偏低,影響因素過于單一。

(二)政策建議

1.持續提高居民收入水平,縮小區域間收入差距

一是完善收入分配制度。我國目前針對收入分配制度的改革正開展得如火如荼,要深化該改革,充分發揮政府“看得見的手”的宏觀調控作用。根據生命周期理論分析出的結論,針對消費傾向較高的少年、老年人,出臺一些切實有效能增加其收入的政策,例如提高個稅起征點、更多地開發針對老年人的產品等。二是著重關注就業問題,推動招聘體制的完善,對企業校招、社招出臺針對性的鼓勵政策,例如提高企業進行招聘活動的補助以及報銷跨城求職車費、住宿費等。組織一些針對性的培訓,對各行各業的勞動者們進行針對性的技能培訓,增強其專業素質,提高其專業技術。三是加大對小微企業的扶持力度,本次疫情對小微企業無疑是毀滅性的打擊,要解決就業問題,小微企業扮演著不可或缺的角色,疫情過后能否快速復蘇,就要靠政府出臺切實能給到幫助的優惠政策。同時要注意對不同地區進行針對性的研究,加大對貧困地區的扶持力度,縮小區域收入差距。

2.完善養老金體系結構,擴展養老融資渠道

明確養老金體系的改革方向,不斷推進養老金體系的發展完善。借鑒國外養老金融發展的經驗,發展養老金融三支柱體系是不二之選,結合我國目前的發展現狀,更加明確了這個改革方向。目前我國的養老金融體系,第一支柱基本養老金是基礎,第二支柱和第三支柱是拓展,在保證第一支柱穩定發展的前提下,要大力發展第二、三支柱,促成多元化發展。我國要根據目前具體的發展現狀,減輕政府的壓力,鼓勵企業和個人參與到養老金融的建設當中來。難點在于如何調動企業與個人的積極性,對此可以給予企業相關的政策優惠,或是像職業年金一樣,施加相關強制規定;對于個人則進行充分的宣傳工作,號召公眾參與到養老金融的建設中來。目前第二支柱的建設重點在于要將具體流程每一步都執行到位,新入職員工年金的繳存,已退休員工年金的發放,將每一個細節做好,才能給企業和個人參與養老金融建設的信心和動力。對養老機構的融資需求要高度重視,必要時可以劃撥專項資金,推動養老產業的發展,對養老產業給予足夠的政策優惠。

3.制定相應鼓勵政策,出臺針對性監管法規

我國養老金融的發展剛剛步入正軌。因為發展需要,出臺的新政策往往會存在漏洞,針對性的政策也沒有形成一個成熟的體系,需要逐步修改和完善,同時監管方面的法律法規缺乏,監管體制不完善,需要及時填補這一方面的空缺。一是確定養老金融發展的方向,明確我國養老金融面臨的主要困難,針對這些困難逐條制定針對性的幫扶政策,鼓勵企業和個人參與養老保險、企業年金、個人商業保險,為我國養老金融的發展作貢獻。二是完善相關的法律法規,覆蓋養老金運作的每個環節,為我國養老金運作提供全面的法律保障,為我國養老金融發展提供安全的環境,以促成其長期穩定發展。三是養老金的運作必然涉及很多金融機構,這就使得監管的難度加大,在鼓勵養老金融發展的同時,監管體系要不斷完善,解決跨行業監管的難題,建立一個綜合的金融監管體系。

參考文獻:

[1] 陳 橋,冉 晗.增加養老保險支出與城鎮居民消費關系研究[J].經濟師,2016(11).

[2]董克用.養老金發展現狀、挑戰與趨勢研判——以城鎮職工基本養老保險制度為例[J].人民論壇,2019(26).

[3] 胡繼曄.養老金融:理論界定及若干實踐問題探討[J].財貿經濟,2013(6).

[4] 盧 山.湖南省基本養老保險制度對城鎮居民消費的影響研究[D].長沙:湖南大學,2018.

[5] 孟凡文.遼寧省基本養老金對城鎮居民消費的影響研究[D].沈陽:遼寧大學,2019.

[6] 鄒 紅,喻開志.養老保險和醫療保險對城鎮家庭消費影響的影響研究[J].統計研究,2013(11).

[責任編輯:譚志遠]