審計監(jiān)督和高管薪酬差距與國有企業(yè)風險

2020-09-10 07:45:21顧侃之

北方經貿 2020年8期

顧侃之

摘要:高管薪酬差距激勵了公司業(yè)績,但是對國有企業(yè)而言,持續(xù)穩(wěn)健的經營往往比短期的業(yè)績增長更為重要。高管薪酬差距增加了國有企業(yè)領導人員的機會主義動機,促使其通過推動高風險的項目來獲取利己激勵。而政府審計作為國家監(jiān)督體系的重要組成部分,防范化解國有企業(yè)風險、保障國民經濟體系的平穩(wěn)運行是其重要責任。本文選取2010-2018年經審計署審計的滬深A股央企上市子公司作為本文的研究樣本,研究國有企業(yè)高管薪酬差距和業(yè)績波動的關系,并探討政府審計對這一關系的調節(jié)作用。研究發(fā)現,高管薪酬差距在提供激勵的同時,也誘發(fā)國有企業(yè)風險,而政府審計通過限制顯著機會主義行為和引導目標函數這兩種路徑起到了顯著的抑制作用。

關鍵詞:審計監(jiān)督;高管薪酬差距;國有企業(yè)風險

中圖分類號:F270? ? 文獻標識碼:A

文章編號:1005-913X(2020)08-0150-03

一、引言

管理層是企業(yè)戰(zhàn)略決策的主要制定者和推動者,制定合理的高管薪酬策略,以激勵高管勤勉盡責,一直是企業(yè)治理領域討論的熱點。尤其是在國有企業(yè)所有者“虛化”的情形下,因為信息不對稱,邊際產出難以衡量,根據企業(yè)的邊際產出決定管理層薪酬不切實際,所以才會采取薪酬差距這一基于效率排名而非絕對業(yè)績水平的薪酬策略。Lazear & Rosen(1981)將博弈論引入了薪酬策略,創(chuàng)立了高管薪酬差距的錦標賽理論,解釋了薪酬差距存在的價值。而行為理論認為薪酬差距會打擊高管團隊“公平感”和“積極性”,對高管行為形成負向激勵。目前來看,國內大多數的實證研究都支持了錦標賽理論(林浚清,2003;李紹龍,2012)。這些研究主要是以業(yè)績水平作為主要指標,而對于國有企業(yè)而言,持續(xù)穩(wěn)健的經營往往比短期的業(yè)績增長更為重要。過于劇烈的業(yè)績波動往往體現了企業(yè)風險,也突出了經營管理中的種種問題(Omesh & Ryan,2012;劉媛媛,2013)。這就諷刺地反映了本為緩解委托代理問題而生的薪酬差距,反而帶來了新的委托代理問題,即高管薪酬差距增加了管理層的機會主義動機。管理層除了通過更加努力實現企業(yè)的有效治理外,還可以通過推動高報酬高風險的項目來獲取利己的激勵(Goel & Thakor,2008)。

在這一過程中,作為國有企業(yè)經營管理的“監(jiān)督者”和業(yè)績信息的“鑒證者”,政府審計的介入能有效緩解國有企業(yè)中信息不對稱現象。國有企業(yè)作為我國國民經濟和市場體系的重要支柱,其能否持續(xù)健康經營是關系經濟發(fā)展和社會穩(wěn)定的重要因素。特別是在當前實現中華民族偉大復興中國夢的道路上,探索國有企業(yè)改革向深水區(qū)進發(fā),政府審計對防范化解國有企業(yè)風險、保障社會經濟平穩(wěn)運行具有重要意義。因此,本文從政府審計的國家治理觀出發(fā),探討政府審計能否有效抑制薪酬差距引起的企業(yè)經營風險,為實現國有企業(yè)監(jiān)督體系價值、服務于國家治理提供一些理論和實證上的經驗。

二、理論分析與研究假設

假設1:高管薪酬差距越大,國有企業(yè)業(yè)績波動越大。

高管薪酬差距在激勵國有企業(yè)領導人員的同時,也引導了其機會主義行為、增加了企業(yè)風險。一方面,根據企業(yè)風險理論,在薪酬差距競賽的設計中,管理層之間存在著激烈的競爭。為了增加自身贏得競賽、獲得晉升的可能性,管理者往往會偏好有著高收益的高風險項目。根據舞弊三角理論,舞弊由壓力、機會和自我合理化三個要素決定。而國有企業(yè)領導人員的“雙重身份”屬性和薪酬向下的黏性決定了,即使高風險項目失敗,該管理者不會面臨著競賽失敗的代價。另一方面,根據管理權力理論,管理層有足夠的權力以犧牲企業(yè)價值為代價,影響自身的薪酬制定。這既包括了領導人員享有的對企業(yè)經營管理的決策權、行動權,也包括了自身在體制內的政治影響力。總之,這種利益侵占對于企業(yè)價值和股東利益的損害,會體現在企業(yè)業(yè)績的波動上(Adams,2005)。

假設2:基于政府審計的監(jiān)督作用,政府審計的實施抑制了國有企業(yè)高管薪酬差距和業(yè)績波動的正向關系。

根據企業(yè)風險理論和管理權力理論,管理層有著充分的動機和足夠的權力去實施機會主義行為,追求高回報。晉升競賽也會誘導管理層采取更為激進的經營策略。更為麻煩的是,薪酬差距的設定依賴于清晰易得的邊際產出。而國有企業(yè)公共受托責任的矛盾在于,即使邊際產出是清晰易得的,委托人也難以辨別企業(yè)產出的增加究竟是因為領導人員的努力,還是因為其采取風險更高的經營策略。而政府審計對于國有企業(yè)及其主要領導人員的監(jiān)督評價,并不僅限于經濟利益的增長,更多考慮的是政策落實情況或經濟責任的履行情況,體現的是社會治理的效能和資金運行的效率。國有企業(yè)的管理層并不僅是企業(yè)管理者,還兼具了國家治理的“準官員”角色(楊瑞龍,2013)。政府審計能夠對國有企業(yè)領導人員的履職盡責情況進行充分客觀的反映,并作為其考核任用、責任界定的重要依據。從舞弊三角理論的角度來說,政府審計不僅從監(jiān)督檢查上減少了國有企業(yè)領導人員從事機會主義行為的能力和機會,還從經濟責任的角度削弱了其選擇高風險策略的壓力和合理化程度。

三、研究設計

(一)研究樣本與數據來源

因此,本文根據審計署官網的審計結果公告、央企集團官網等途徑整理2010年至2018年間經審計署審計的滬深A股央企上市子公司,并作了相關剔除。具體而言,本文涉及到的政府審計有關數據來自審計署官網發(fā)布的審計結果公告和審計工作報告;公司經營業(yè)績和治理結構的相關數據來自于國泰安CSMAR數據庫,并由Wind數據庫補充。為了減少極端異常值的影響,本文對連續(xù)變量進行了Winsorize縮尾處理。

(二)變量選取與參數設置

業(yè)績波動:本文以基本每股收益的標準差來度量業(yè)績波動,即以當前年度和前后各兩個季度數據計算標準差,表示央企在當前年度的業(yè)績波動程度。

高管薪酬差距:考慮到我國國有企業(yè)高管薪酬限制和管理層薪酬結構的特殊性,本文將高管薪酬差距定義為國有企業(yè)年度薪酬前三位高管的平均值與管理層平均薪酬差額的自然對數。該年度薪酬僅限貨幣薪酬,不包含股權激勵等。

政府審計:央企在其“被審年度”和“審計介入年度”的GAudit =1,其他年度的GAudit =0;對于在觀察期內接受多次審計的央企,如果存在重合情況,則以前一次審計定義的年份為準。

控制變量:本文借鑒了劉美玉(2015)和魏芳(2018),選取了七個對國有企業(yè)風險產生影響的因素作為本文的控制變量,詳見表1。

(三)回歸模型構建

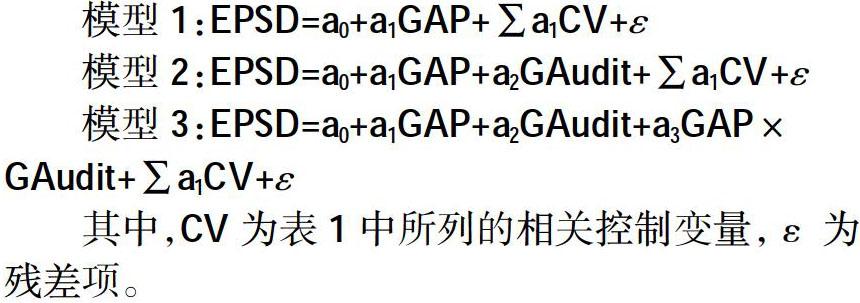

本文檢驗了國有企業(yè)高管薪酬差距與業(yè)績波動之間的關系,并使用分步回歸法檢驗政府審計的調節(jié)作用,構建如下回歸模型:

模型1:EPSD=a0+a1GAP+∑a1CV+ε

模型2:EPSD=a0+a1GAP+a2GAudit+∑a1CV+ε

模型3:EPSD=a0+a1GAP+a2GAudit+a3GAP×GAudit+∑a1CV+ε

其中,CV為表1中所列的相關控制變量,ε為殘差項。

四、實證分析

(一)描述性統(tǒng)計與相關性分析

描述性統(tǒng)計中,業(yè)績波動最大可達3.712,但該標準差僅為0.204,說明我國大多數央企子公司還是穩(wěn)健經營的,但是有少數極端值存在著較大經營風險。高管薪酬差距的均值為14.030,中位數為14.023,央企上市子公司的薪酬差距接近于正態(tài)分布,不存顯著的偏態(tài)。而政府審計發(fā)生率約為27.9%,代表了審計署對央企審計的頻率和強度。

相關性分析顯示,國有企業(yè)業(yè)績波動與高管薪酬差距的相關系數為0.041,與政府審計的相關系數為-0.036。本文的主要變量之間的相關系數都低于0.6。因此,本文就不再進一步地反映方差膨脹系數分析的結果。

(二)回歸分析

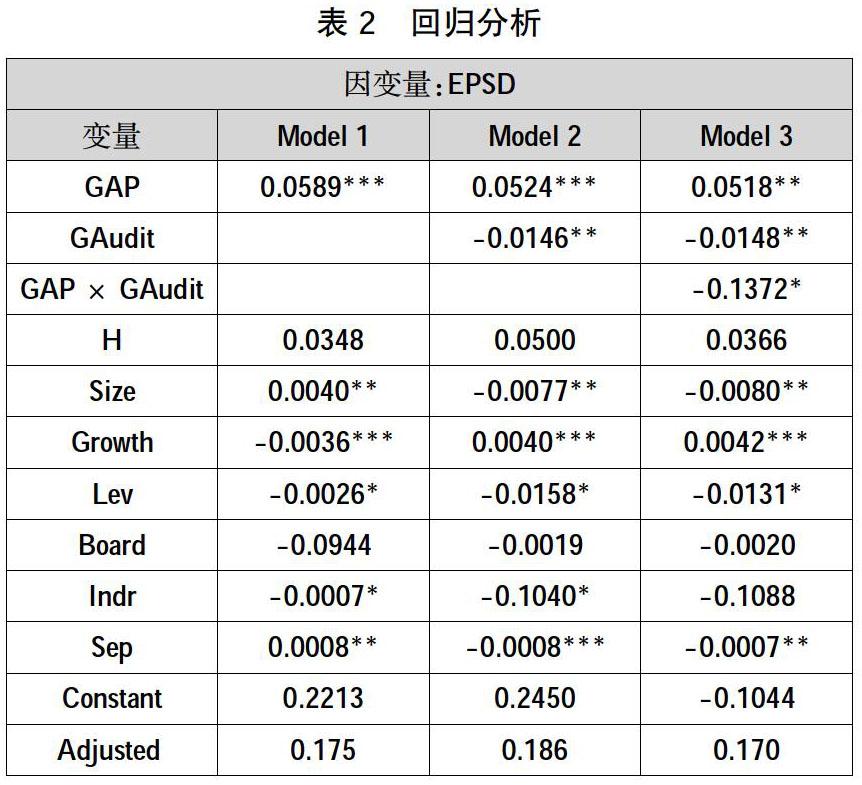

模型1的回歸結果表明,高管薪酬差距與業(yè)績波動在1%的水平上顯著正相關,即高管薪酬差距越大,業(yè)績波動程度越大,央企面臨的經營風險也越大。薪酬差距的競賽和薪酬向下的黏性給予了國有企業(yè)管理層足夠的動機去采取高風險的經營策略,而根據管理權力理論,管理層的機會主義意愿很容易變現為企業(yè)風險。因為薪酬差距的競賽一直在進行,國有企業(yè)也一直在高風險的水平上運行。

模型2和3的回歸結果顯示,政府審計的介入能夠顯著抑制央企上市子公司的業(yè)績波動。同時,政府審計也顯著抑制了高管薪酬差距對于業(yè)績波動的正向影響,即政府審計有效地起到了監(jiān)督治理的作用,顯著地緩解了管理層激進策略對國有企業(yè)風險的不良影響。這主要源于政府審計服務國有企業(yè)治理的兩個路徑:一是對于明顯高風險、不合規(guī)的經營行為,政府審計能夠有效監(jiān)督并加以規(guī)范,對管理層的機會主義行為產生“威懾”作用;二是政府審計對國有企業(yè)經營效果和領導干部經濟責任的鑒證評價,對國有企業(yè)的經營管理提供了持續(xù)健康發(fā)展的導向,緩解了管理層在薪酬差距激勵下的與企業(yè)目標函數不一致的問題。

(三)穩(wěn)健性檢驗

為了驗證上述回歸結果的穩(wěn)健性,本文替換了相應變量進行穩(wěn)健性檢驗:利用資產收益率代替每股基本收益進行業(yè)績波動的衡量,結果顯示高管薪酬差距與國有企業(yè)的業(yè)績波動在1%的水平上顯著正相關,而調節(jié)變量政府審計及其交乘項與業(yè)績波動在10%的顯著性水平上負相關,與前述結論基本一致。

五、結論與建議

管理層薪酬設計是國有企業(yè)治理的重要內容,通過合理有效的薪酬制度才能更好地發(fā)揮國有企業(yè)貢獻經濟發(fā)展、維護社會穩(wěn)定的作用。政府審計作為國家監(jiān)督體系的重要組成部分,為國有企業(yè)平穩(wěn)健康發(fā)展保駕護航是其服務國家治理義不容辭的責任。本文的實證研究得出以下結論:第一,高管薪酬差距為國有企業(yè)領導人員提供了激勵,但同時也提供了使其傾向于高風險策略的不良導向。由于國企領導人員同時兼具“官員”和企業(yè)管理者的雙重角色,以及國有企業(yè)薪酬具有向下的黏性,管理層追求晉升的機會主義行為更容易變現為企業(yè)風險。第二,政府審計監(jiān)督有效行使了國有企業(yè)風險防范的職責。尤其是在高管薪酬差距誘發(fā)的企業(yè)風險這一問題上,政府審計通過限制機會主義行為和引導目標函數兩種路徑起到了顯著的調節(jié)作用。

本文的研究結論為國有企業(yè)合理設計薪酬結構,實現持續(xù)穩(wěn)健經營具有啟示作用,也對政府審計參與國有企業(yè)監(jiān)督,防范化解重大風險提供了探索。具體來說:第一,國有企業(yè)的高管薪酬差距不是有利無弊的,在賦予領導人員薪酬激勵的同時必須注意薪酬差距帶來的不良影響。鑒于國有企業(yè)領導人員的“雙重身份”屬性,在充分利用薪酬差距激勵作用的同時,可以采用級別晉升、先進表彰等方式切實引導領導人員的目標函數與企業(yè)經營管理達成一致;第二,依托于國家監(jiān)督體系的協(xié)同治理,完善內外部審計聯(lián)動機制。內部審計作為內部治理機制,察色觀脈的作用是政府審計無法取代的。政府審計與內部審計的聯(lián)動不應止步于監(jiān)督指導,兩者之間的有效溝通協(xié)同才能保證審計監(jiān)督“治已病、防未病”的實現。同時,審計監(jiān)督以點帶面,加強審計成果利用、理順體制機制障礙,可以搭建國家監(jiān)督數據平臺、建立監(jiān)督責任檔案和整改評分體系等,充分協(xié)同國家監(jiān)督體系的力量。

參考文獻:

[1] 李紹龍,龍立榮,賀 偉.高管團隊薪酬差異與企業(yè)績效關系研究:行業(yè)特征的跨層調節(jié)作用[J].南開管理評論,2012,15(4):55-65.

[2] 林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、公司績效和治理結構[J].經濟研究,2003(4):31-40+92.

[3] 劉美玉,王 帥,南 暉.高管薪酬差距、管理層權力與公司業(yè)績波動——基于中小板上市公司的實證研究[J].預測,2015,34(1):48-53.

[4] 劉媛媛,趙建麗.管理層激勵、投融資行為與公司風險[J].會計之友,2013(3):85-92.

[5] 魏 芳,耿修林.高管薪酬差距的陰暗面——基于企業(yè)違規(guī)行為的研究[J].經濟管理,2018,40(3):57-73.

[6] 楊瑞龍,王 元,聶輝華.“準官員”的晉升機制:來自中國央企的證據[J].管理世界,2013(3):23-33.

[7] Edward P. Lazear, Sherwin Rosen. Rank-Order Tournaments as Optimum Labor Contracts[J]. Journal of Political Economy. 1981, 89(5):841-864.

[8] Goel A M, Thakor A V. Overconfidence, CEO selection and corporate governance[J]. The Journal of Finance. 2008,63(6):2737-2784.

[9] Omesh Kini, Ryan Williams. Tournament incentives, firm risk, and corporate policies[J]. Journal of Financial Economics,2011,103(2).

[10] Renée B. Adams, Heitor Almeida, Daniel Ferreira. Powerful CEOs and Their Impact on Corporate Performance[J]. Review of Financial Studies. 2005,18(4):1403-1432.

[責任編輯:龐 林]