中國(guó)上市公司科創(chuàng)價(jià)值研究

2020-09-10 07:22:44張小溪葛樺樺

商展經(jīng)濟(jì)·下半月

2020年8期

張小溪 葛樺樺

摘 要:科技創(chuàng)新能力作為企業(yè)競(jìng)爭(zhēng)力的重要組成部分,不但能使企業(yè)在技術(shù)和產(chǎn)品開(kāi)發(fā)上占據(jù)領(lǐng)先地位,也能使企業(yè)擴(kuò)大市場(chǎng)份額,促進(jìn)企業(yè)價(jià)值持續(xù)穩(wěn)定増長(zhǎng)。本文通過(guò)對(duì)上市公司的科技創(chuàng)新能力進(jìn)行指標(biāo)評(píng)價(jià),既可為上市公司科技創(chuàng)新能力方面的進(jìn)一步探索提供研究基礎(chǔ),也可為政府相關(guān)部門(mén)及企業(yè)制定相應(yīng)的方針政策提供理論依據(jù)。

關(guān)鍵詞:上市公司? 科創(chuàng)價(jià)值? 價(jià)值評(píng)估

中圖分類(lèi)號(hào):F275?文獻(xiàn)標(biāo)識(shí)碼:A

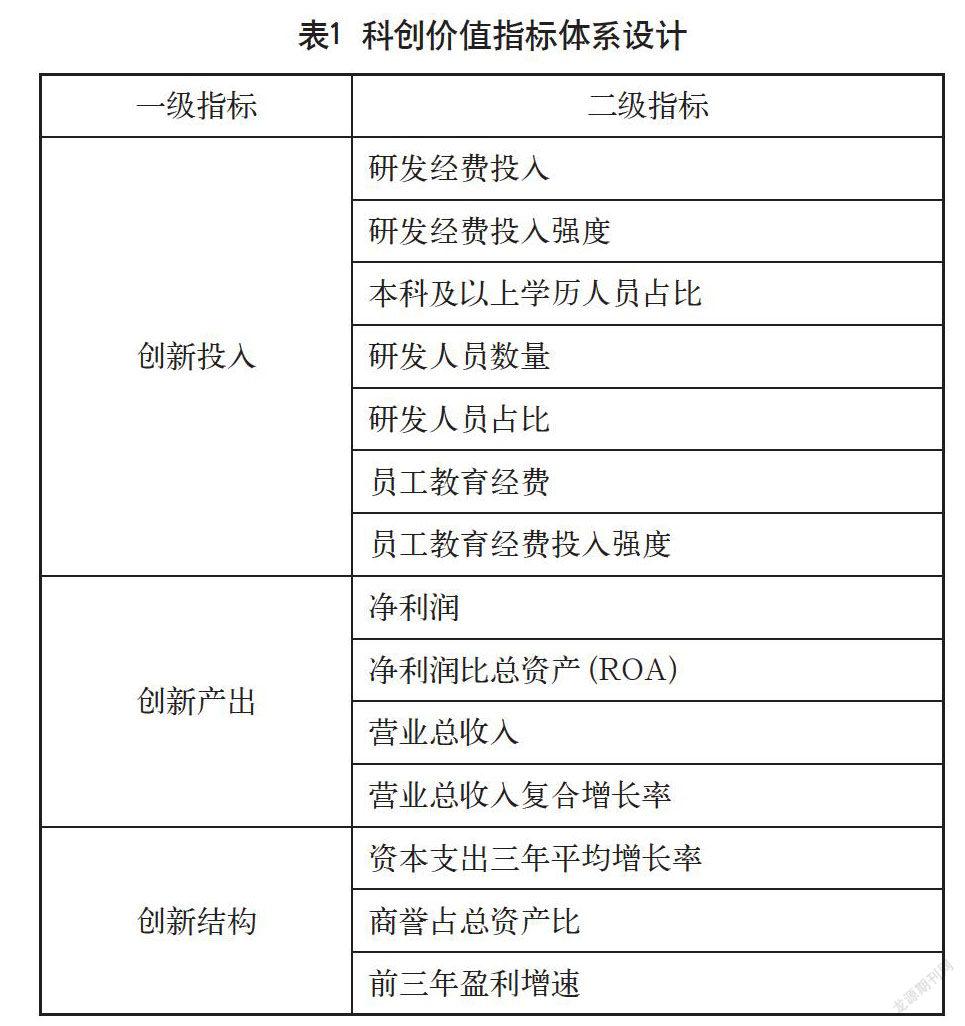

2018年上市公司研發(fā)創(chuàng)新投入的最大值為21.2%,最小值為0.01%,這反映出上市公司對(duì)創(chuàng)新研發(fā)活動(dòng)的積極性存在巨大的差距。上市公司分布在不同的產(chǎn)業(yè),能夠反映一個(gè)國(guó)家產(chǎn)業(yè)的整體產(chǎn)業(yè)結(jié)構(gòu),眾多上市公司創(chuàng)新成果表現(xiàn)不佳的主要原因是企業(yè)的研發(fā)投入和國(guó)家的政策不匹配,這也是本文研究上市公司科創(chuàng)價(jià)值的切入點(diǎn)。本文構(gòu)建科技創(chuàng)新指數(shù)對(duì)上市公司具體情況進(jìn)行具體分析,為投資者、上市公司、監(jiān)管部門(mén)以及資本市場(chǎng)提供有價(jià)值的研究建議。

1 科技創(chuàng)新能力對(duì)企業(yè)價(jià)值的影響

Griliches(1981)通過(guò)Cobb-Douglas生產(chǎn)函數(shù)建立模型對(duì)研發(fā)投入強(qiáng)度是否會(huì)影響企業(yè)績(jī)效進(jìn)行實(shí)證分析,研究結(jié)果表明研發(fā)投入強(qiáng)度會(huì)促進(jìn)企業(yè)的績(jī)效表現(xiàn)。Martin(1999)肯定了企業(yè)價(jià)值流中產(chǎn)品研發(fā)的重要作用。Lakonishok和Sougiannis(2001)、Johnson和 Pazderka(2010)均認(rèn)為研發(fā)投入可以提升企業(yè)的市場(chǎng)價(jià)值。

由于企業(yè)的異質(zhì)性,研發(fā)投入對(duì)不同上市公司的市值有不同的影響,通過(guò)對(duì)上市公司進(jìn)行分類(lèi)研究,Chan等(1990)發(fā)現(xiàn)高技術(shù)企業(yè)增加研發(fā)投入可以使股票收益率有正的超額報(bào)酬,而非高技術(shù)企業(yè)增加研發(fā)投入則使股票收益率有負(fù)的超額報(bào)酬。……

登錄APP查看全文