財(cái)務(wù)彈性對(duì)企業(yè)資本結(jié)構(gòu)穩(wěn)定性的影響

2020-09-10 07:22:44楊捷

商展經(jīng)濟(jì)·下半月

2020年6期

楊捷

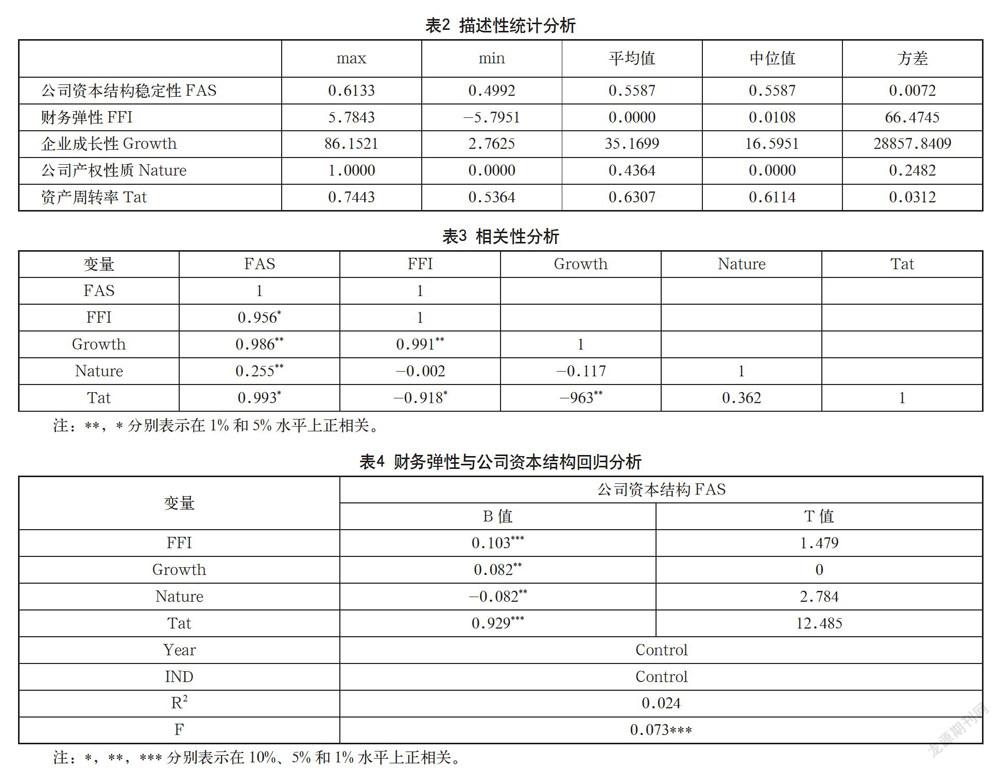

摘 要:本文以上市企業(yè)為研究對(duì)象,對(duì)其在2016—2018年的發(fā)展情況進(jìn)行分析。在樣本選擇方面,選擇2016—2018年上市企業(yè)并剔除了房地產(chǎn)、金融類以及經(jīng)營數(shù)據(jù)異常的企業(yè),最終確定的樣本數(shù)量為1100個(gè)。對(duì)財(cái)務(wù)彈性和公司資本結(jié)構(gòu)穩(wěn)定性之間的關(guān)系進(jìn)行實(shí)證研究,最后得出財(cái)務(wù)彈性與公司資本結(jié)構(gòu)穩(wěn)定性之間存在顯著的正相關(guān)關(guān)系。

關(guān)鍵詞:財(cái)務(wù)彈性? 資本結(jié)構(gòu)? 穩(wěn)定性

中圖分類號(hào):F275 文獻(xiàn)標(biāo)識(shí)碼:A

1 財(cái)務(wù)彈性與資本結(jié)構(gòu)的相關(guān)概念

1.1 財(cái)務(wù)彈性相關(guān)概念

財(cái)務(wù)彈性,可將其視為企業(yè)在資金籌集方面所具有的能力,方便在后續(xù)發(fā)展過程中能夠?qū)崿F(xiàn)對(duì)突發(fā)事件的應(yīng)對(duì),且能夠較好地抓住投資機(jī)遇。具體而言,體現(xiàn)在以下幾方面:其一,若存在不良沖擊,此時(shí),財(cái)務(wù)彈性能夠起到較好的緩沖效果,降低其對(duì)企業(yè)的影響。其二,借助財(cái)務(wù)彈性,還能幫助企業(yè)籌集到所需資金。其三,能夠使企業(yè)在發(fā)展中更好地抓住機(jī)遇,對(duì)發(fā)展前景較好的項(xiàng)目進(jìn)行投資,進(jìn)而提升資產(chǎn)價(jià)值。在金融危機(jī)階段,憑借財(cái)務(wù)彈性所擁有的優(yōu)勢,能夠更好地幫助企業(yè)渡過難關(guān),充分適應(yīng)外界環(huán)境,進(jìn)而獲得更高價(jià)值。

1.2 資本結(jié)構(gòu)相關(guān)概念

資本結(jié)構(gòu),其表示的是企業(yè)在經(jīng)營過程中,企業(yè)內(nèi)部各項(xiàng)資金所對(duì)應(yīng)的價(jià)值、占比情況,又能夠?qū)⑵湟暈榛I資組合的結(jié)果。根據(jù)著眼點(diǎn)不同,可將其分為廣義與狹義兩種。其中,從廣義層面來看,表示的是債務(wù)與權(quán)益、短期與長期資本結(jié)構(gòu),以及上述資本結(jié)構(gòu)所占比率。……

登錄APP查看全文