房地產(chǎn)估價方法及其比較分析

2020-09-10 02:38:44蔡偉

城市建筑與發(fā)展 2020年5期

關(guān)鍵詞:房地產(chǎn)

摘要:常見的房地產(chǎn)估計方法主要有三種,分別是成本法、市場法以及收益法。三種估價方法在理論上,參數(shù)取值合理的情況下,得出來的房地產(chǎn)估價結(jié)果是一致的。但是房地產(chǎn)實際估價過程中,三種估價方法得出來的結(jié)果往往是不一樣的。針對房地產(chǎn)估價中存在的問題,就需要強(qiáng)化對估價結(jié)果不一的原因分析,并采取相應(yīng)措施,盡量控制這種差異性,確保工作人員采取的估價方法可以準(zhǔn)確估算出房地產(chǎn)在市場中的正常價值。市場交易原理是估價方法的基礎(chǔ),估價方法可為房地產(chǎn)評估提供參考資料,在房產(chǎn)交易、抵押、租賃以及評估中經(jīng)常被應(yīng)用。本文主要從房地產(chǎn)市場流通環(huán)節(jié)進(jìn)行考慮,重點分析了三種估價方法之間的不同,希望可對房地產(chǎn)估價領(lǐng)域有一定的幫助。

關(guān)鍵詞:房地產(chǎn);估價方法;比較分析;流通環(huán)節(jié);對應(yīng)關(guān)系

一、前言

房地產(chǎn)的估價方法多樣,比如成本法、市場法以及收益法。理論上在參數(shù)取值得當(dāng)?shù)那闆r下,對房地產(chǎn)估價后所得出來的結(jié)果具有一致性[1]。但是不同估價方法應(yīng)用在房地產(chǎn)估價中,估價后的結(jié)果明顯不同[2]。本文著眼于房地產(chǎn)的市場交易原理,從房地產(chǎn)市場流通環(huán)節(jié)進(jìn)行考慮,分析房地產(chǎn)價格與價值兩者之間的形成過程,并對其差異性進(jìn)行比較,在對三種估價方法進(jìn)行綜合使用的基礎(chǔ)上,分析其有效性。

二、房地產(chǎn)估價的基本方法分析

(一)成本法

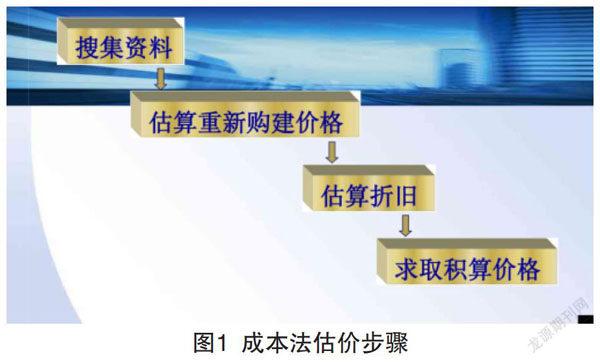

成本法是資產(chǎn)價值確定的一種方法,在評估在基準(zhǔn)日對待評估資產(chǎn)的更新重置成本或者復(fù)原重置成本中將不同價值損耗扣除,由此房地產(chǎn)的評估價值。其基本公式為:現(xiàn)行市價(評估價值)=重置成本-有形損耗-無形損耗=重置成本-有形損耗-功能性貶值-經(jīng)濟(jì)性貶值。其中估價對象所需的各個必須成本費(fèi)用、正常開發(fā)利潤、應(yīng)納稅金和就是重置價格或者重建價格[3]。投資利息、開發(fā)成本、利潤、土地取得、管理費(fèi)用、銷售稅費(fèi)是重置價格的主要內(nèi)容。其中土地取得費(fèi)用和開發(fā)成本兩者之和為開發(fā)利潤的基礎(chǔ),開發(fā)利潤的求取需要結(jié)合開發(fā)、建造類房地產(chǎn)相應(yīng)的平均利潤率水平來得到。其中成本法估價步驟見圖1。

(二)市場法

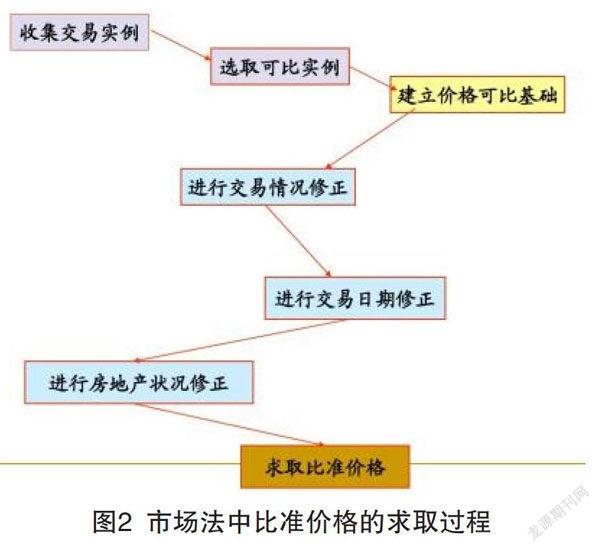

市場法作為房地產(chǎn)估價方法之一,所依據(jù)的原理為替代原理,選擇相應(yīng)的交易實例,主要該交易實例需要在同一供需區(qū)域范圍內(nèi)、功能上要相似,并且是近期發(fā)展的房地產(chǎn)交易[4]。對交易實例進(jìn)行差別修正后,對其進(jìn)行價格估算的方法。工作人員采用市場法對房地產(chǎn)進(jìn)行估價時,需要開展相應(yīng)的市場調(diào)查,市場調(diào)查所選取的參照物,要確保在同一供需區(qū)域內(nèi)、類型和房屋用途的一致性。估價人員實地勘察案例的過程中,比較修正參照物的交易情況、區(qū)域因素、交易日期以及個別因素。隨后再對其結(jié)果采用算術(shù)平均法進(jìn)行修正,得出估價對象估價時點的比準(zhǔn)價格。其中市場法中比準(zhǔn)價格的求取過程見圖2。

(三)收益法

房地產(chǎn)估價中的收益法所依據(jù)的原理為預(yù)期原理,連續(xù)性、使用周期長等是房地產(chǎn)的顯著特征,未來一段時間內(nèi)可獲得房地產(chǎn)純收益,合適的資本化率會累加折現(xiàn)到估價時點的價值,以此對房地產(chǎn)價值進(jìn)行估算,此種估算方法就是收益法[5]。收益法下房地產(chǎn)收益價格計算公式如下, ,其中V、A、N、R分別代表房地產(chǎn)收益價格、房地產(chǎn)未來每年的凈收益、房地產(chǎn)自估價時點起至未來可獲取收益的年限、房地產(chǎn)的資本化率。其中收益法中資本化率的求取見圖3。

三、分析不同房地產(chǎn)估價方法的應(yīng)用特點

房地產(chǎn)具有商品的屬性,與市場上流通的商品具有一樣的性質(zhì)。生產(chǎn)、交易以及使用階段是市場上房地產(chǎn)流通的主要過程。上述三個環(huán)節(jié)具有明顯的不同,正是由于差異性的存在,才促使生產(chǎn)環(huán)節(jié)是房地產(chǎn)流通的開始階段,并經(jīng)歷了交易環(huán)節(jié),最終在使用環(huán)節(jié)停止[6]。從上述三個環(huán)節(jié)中可以對房地產(chǎn)估價方法的應(yīng)用特點進(jìn)行分析。以下是本文分析的房地產(chǎn)在市場流通環(huán)節(jié)的相關(guān)內(nèi)容。

(一)房地產(chǎn)市場流通環(huán)節(jié)

開發(fā)商從國家那里獲取土地的開發(fā)權(quán),并確立土地開發(fā)建設(shè)項目,對項目濟(jì)寧設(shè)計,確定總承包單位,向總承包單位移交土地開發(fā)建設(shè)項目。總包項目被總承包單位取得后,投入建設(shè)任務(wù)。確定建設(shè)項目原材料供應(yīng)商,購買建筑材料并將分包項目分包給專業(yè)分包單位,組織各種生產(chǎn)要素開展房地產(chǎn)建造項目[7]。項目完成后驗收,驗收合格后總承包單位將該工程移交給房地產(chǎn)開發(fā)上。至此生產(chǎn)環(huán)節(jié)完成。

房地產(chǎn)進(jìn)入市場就進(jìn)入交易環(huán)節(jié),該環(huán)節(jié)中的房地產(chǎn)成為商品,買賣雙方對房地產(chǎn)的價格進(jìn)行談判,注意談判的基礎(chǔ)要建立在市場供求關(guān)系上,意見達(dá)成后,對房地產(chǎn)交易價格進(jìn)一步明確[8]。賣方交易過程中要想急于轉(zhuǎn)變?yōu)榻疱X,成交價格會比市場價格低很多,或者買房急于成交,成交價格會明顯高于市場價格[9]。整個的交易環(huán)節(jié)中,賣方不是恒定的,賣方可以變?yōu)橘I方,買方也可以變?yōu)橘u方。房地產(chǎn)市場蕭條時,炒作投資人員或者短期投資者可能房產(chǎn)無法賣出成為長期投資者。房地產(chǎn)交易過程,買賣雙方角色相互轉(zhuǎn)換,長期投資者和短期投資者角色相互轉(zhuǎn)換。房地產(chǎn)價格最直接的資料來源就是交易環(huán)節(jié)中最終形成的成交價格。

房地產(chǎn)使用環(huán)節(jié)中可以將其價值最直觀地體現(xiàn)出來,房地產(chǎn)使用后不能產(chǎn)生效用,甚至不能使用,就說明該房地產(chǎn)沒有價值。其中居住、經(jīng)營是房地產(chǎn)主要的使用效用[10]。房地產(chǎn)正是因為存在使用效用,才促使使用者愿意租賃或者購買。

(二)房地產(chǎn)在流通環(huán)節(jié)中價格的形成

買賣雙方在不急賣和急買的情況下,雙方協(xié)商一致后產(chǎn)生的交易價格是房地產(chǎn)估價中最客觀最直接的信息來源。房地產(chǎn)生產(chǎn)環(huán)節(jié)中,賣出價格要補(bǔ)償房地產(chǎn)建設(shè)和銷售期間所投入的成本和稅費(fèi)是開發(fā)商定價的原則,只有這樣開發(fā)商才能獲取效益[11]。開發(fā)商要想短時間內(nèi)資金回籠,可能出現(xiàn)低于成本價格而銷售的情況,此時房地產(chǎn)正常定價基礎(chǔ)是與實際價格存在較大差距,交易價格也是不正常的。在開發(fā)商獲取穩(wěn)定市場利潤率的情況下,穩(wěn)定市場利潤率常常比開發(fā)商所預(yù)期的最低利潤率高。成本法適用于房地產(chǎn)的生產(chǎn)環(huán)節(jié),該方法可以對市場利潤率和房地產(chǎn)成本進(jìn)行估算,得出估價對象的市場價格。

房地產(chǎn)交易環(huán)節(jié)買賣雙方在市場交易價格的基礎(chǔ)上,確定最后交易價格。在供不應(yīng)求的情況下賣方占據(jù)定價權(quán),此時的價格會逐步上漲;反之在供過于求的情況下,定價權(quán)掌握在買方手里,此時的價格會逐步下跌。買方承受最高支付價高于市場價格時,交易環(huán)節(jié)最易達(dá)成,此時買方認(rèn)為自己占了便宜可以促使成交。但是此時的交易價格也不能看成正常市場價格[12]。其中對應(yīng)房地產(chǎn)交易環(huán)節(jié)的估價方法應(yīng)該是市場法,該方法可以比較分析相關(guān)案例,在修正相關(guān)因素的基礎(chǔ)上,得出估價對象買賣雙方最容易接受的成交價格。

房地產(chǎn)交易目的可以分為三類,一類是購買者自己使用、一類是用于長期投資,另一類是用于短期投資或者投機(jī)。其中用于自己使用的購買者,看重的是房地產(chǎn)的使用效用。長期投資者看重的是今后的租金收益率,也就是資金目標(biāo)收益率。短期投資者看重的是今后房地產(chǎn)價格的上漲情況。購房者的需求、購買動機(jī)以及對市場的判斷等是不一樣的,正是由于上述因素的存在才導(dǎo)致房地產(chǎn)市場變幻莫測。交易中的人員誰占據(jù)主導(dǎo),就會對房地產(chǎn)未來的發(fā)展趨勢將產(chǎn)生較大的影響。舉例來說,投機(jī)者占據(jù)主導(dǎo)地位,房地產(chǎn)市場大起大落的情況較為嚴(yán)重,投資者占據(jù)主導(dǎo)地位則預(yù)示今后的房地產(chǎn)市場較為平穩(wěn),投資價值較大。

房地產(chǎn)使用者最大使用效用折現(xiàn)值要遠(yuǎn)遠(yuǎn)低于購買房地產(chǎn)使用權(quán)者所支付的價格,反之在投入成本比效用折現(xiàn)值大的情況下,對購房者來說是不劃算的。對租房者來說租賃房屋期間獲得的居住或者經(jīng)營效用需要遠(yuǎn)遠(yuǎn)超出租金成本,此時才會達(dá)成租賃交易,反之租賃交易則達(dá)不成。對于購房自用者來說,達(dá)成購買交易的前提是認(rèn)為購房租用使用成本遠(yuǎn)遠(yuǎn)低于購房自用房屋使用效用。在房地產(chǎn)市場穩(wěn)定的情況下,購房成本與穩(wěn)定收益兩者之間產(chǎn)生的,與購房自用者和購房投資有關(guān)。收益率一般會高于購房者目標(biāo)資金收益率。其中收益法適用于房地產(chǎn)的使用環(huán)節(jié)的估價,該方法下估價對象的市場價格或者價值是通過估算正常情況下購買者在估算正常情況下取得的效用貨幣化與資本化率。

(三)估價方法與流通環(huán)節(jié)的對應(yīng)關(guān)系分析

房地產(chǎn)價格的形成是在流通環(huán)節(jié),對上述不同的估價方法進(jìn)行分析,發(fā)現(xiàn)成本法主要用在生產(chǎn)環(huán)節(jié),成本法對其估價時,需要估價人員進(jìn)行市場調(diào)查,獲取最全面的房地產(chǎn)開發(fā)成本信息,并分析市場中開發(fā)生們可以獲取的市場利潤率,對房地產(chǎn)建設(shè)信息、市場利潤以及客觀銷售費(fèi)用準(zhǔn)確把握的基礎(chǔ)上,較為準(zhǔn)確的求出房地產(chǎn)公開市場價格。使用環(huán)節(jié)主要應(yīng)用收益法,該方法在求取房地產(chǎn)市場價格時,也需要做好充分的市場調(diào)查活動,客觀分析房地產(chǎn)租金收益和持有物業(yè)市場收益率和購買成本信息等,得出資本化率和房地產(chǎn)市場價值。房地產(chǎn)交易環(huán)節(jié)主要應(yīng)用市場比較法,可比較的代表性的案例是該方法實施不可缺少的條件,以案例為依據(jù),進(jìn)行實地調(diào)查,借助買方身份與賣方、掛牌者或者者房地產(chǎn)中介進(jìn)行商談,對市場交易信息進(jìn)一步了解,預(yù)判成交價格。參考相應(yīng)的市場交易案例,立足買賣雙方之間的關(guān)系,得出最可能成交的交易價格。開發(fā)商在使用成本法時利潤參數(shù)如果為預(yù)期利潤率,使用者基準(zhǔn)收益率為收益法中的收益率,比較法中得出來的往往高于成本法評估價格,但與收益法相比,其價格要低很多。因此在估價實務(wù)中,借助成本法對房地產(chǎn)估價時需要結(jié)合相應(yīng)的市場利潤率,并確保市場利潤率的合理性。借助收益法對房地產(chǎn)估價時需要求得合理的資本化率。這樣才能保證估價結(jié)果的一致性。分析不同的估價方法,發(fā)現(xiàn)三種估價方法都需要采取相應(yīng)的基本原理,對三種估價方法做到充分的理解,可以對評估價格之間的差異性進(jìn)行正確分析,能確保估價結(jié)論的正確性。

四、三種房地產(chǎn)估價方法的結(jié)合應(yīng)用

房地產(chǎn)的用途不一樣,其估價方式也存在一定的區(qū)別。房地產(chǎn)估價目標(biāo)具有多樣性,如租賃估價、抵押估價、交易估價等。作為一名房地產(chǎn)估價人員需要對房地產(chǎn)的用途充分賬務(wù),在建立在估價個性和共性的基礎(chǔ)上,不斷探索,融會貫通,對某個地域某種用途的房地產(chǎn)進(jìn)行估價。房地產(chǎn)估價的過程中盡量不要采取一種方法,要采取兩種或者兩種以上的估價方法,確保各個估價方法之間可以靈活使用,時刻秉持具體問題具體分析的估價原則。

舉例來說,對于普通的住宅可以在整體性估價時采用收益法或者成本法,之后可結(jié)合市場比較法修正其結(jié)果。住宅房地產(chǎn)拆遷要結(jié)合相應(yīng)的管理條例,重置所要拆遷房屋的價格,之后再對其進(jìn)行修正正。可比性的房地產(chǎn)在區(qū)域、功能等方面存在高度的一致性,由此才能對房地產(chǎn)價格準(zhǔn)確把握。住宅房地產(chǎn)實際評估工作中不難發(fā)現(xiàn)這樣的問題,那就是計算價格遠(yuǎn)遠(yuǎn)低于收益價格或者比準(zhǔn)價格。其原因主要有以下幾點。

(一)購房自用者占據(jù)住宅使用市場的主導(dǎo)地位

購房自用者比住房投資者數(shù)量多。購房自用者缺少專業(yè)的房地產(chǎn)投資知識,對房地產(chǎn)的認(rèn)識較為感性,因此帶有較強(qiáng)的從眾心理,受媒體和周邊人員的影響較大,在決策中往往存在理性不足的問題,在沒考慮清楚的情況下急于下單,容易出現(xiàn)交易價格與住宅房地產(chǎn)價值差距較大的問題。

(二)立足效用上分析

購房自住者、租賃者在居住過程中產(chǎn)生的穩(wěn)定感、安全感以及虛榮感等居住效用不能量化成貨幣價值。

(三)現(xiàn)階段我國居民除了存儲外,投資渠道了解有限

購房自用者和房地產(chǎn)投資者資金目標(biāo)收益率比較,后者遠(yuǎn)遠(yuǎn)高于前者。盡管購房居住成本遠(yuǎn)遠(yuǎn)高于租賃居住成本,想要購買房屋的人群仍然較多。

以上就是導(dǎo)致住宅房地產(chǎn)實際評估工作中計算價格遠(yuǎn)遠(yuǎn)低于收益價格或者比準(zhǔn)價格的原因。因此作為一名房地產(chǎn)價格評估人員對住宅房地產(chǎn)進(jìn)行價值評估時,需要對導(dǎo)致住宅房地產(chǎn)估價差異性原因清楚了解。此外,采用收益法估價住宅房地產(chǎn)時,采取的資本化率和實際凈租金收益要盡量貼近購房自用者資金目標(biāo)收益率,只有這樣才能更為準(zhǔn)確地求取估價對象的市場價格。

成本法尤其適合特殊性房地產(chǎn)估價,也可配合市場法。如果房屋重置成本資料沒有時,所參考的資料可以是預(yù)算定額。規(guī)律性收益資料對于特殊房產(chǎn)來說是缺失的,在沒有收益資料可借鑒的情況下,因此不適合采用收益法對其進(jìn)行估價。總而言之,房地產(chǎn)估價工作需要注意的問題較多,我國房地產(chǎn)市場發(fā)展受到多種因素的影響,發(fā)展存在諸多問題。作為一名房地產(chǎn)評估師,需要清楚認(rèn)識房地產(chǎn)市場中泡沫和風(fēng)險,以充分的市場調(diào)研作為估價基礎(chǔ),了解房地產(chǎn)價格與真實價值兩者之間的區(qū)別,確保對房地產(chǎn)未來發(fā)展趨勢準(zhǔn)確把握,將房地產(chǎn)市場環(huán)境和發(fā)展趨勢在估價報告中做出詳細(xì)的說明和解釋,強(qiáng)化自身的風(fēng)險管理意識。

五、上述分析中得出的結(jié)論分析

(一)房地產(chǎn)估價方法的選用需要結(jié)合流通環(huán)節(jié)中的各個階段

房地產(chǎn)估價方法的選用需要結(jié)合流通環(huán)節(jié)中的各個階段,但是我國正處于市場經(jīng)濟(jì)轉(zhuǎn)型的重要時期,如果單純采用一種估價方法,難以保證將房地產(chǎn)真實價格反映出來。未來伴隨我國市場經(jīng)濟(jì)體系的不斷健全,市場環(huán)境的逐漸成熟和完善,此種情況會越來越少。因此目前房地產(chǎn)估價中最好采取另種以上的估價方法。

(二)同一估價對象可采用兩種及以上的估價方法

估價對象為同一個,此時選擇的估價方法可以大于或等于兩種。立足目前房地產(chǎn)市場發(fā)展情況和估價對象,結(jié)合多種估價方法,綜合確定估價結(jié)果,期間需要注意的是加權(quán)平均系數(shù)的合理性和準(zhǔn)確性。對于評估機(jī)構(gòu)來說市場信息資料庫是非常重要的,可提高估價的專業(yè)性,確保從事房地產(chǎn)估價工作的估價師有較高的職業(yè)水平和較為豐富的工作經(jīng)驗,只有這樣房地產(chǎn)估價師才可以對不同的估價方法靈活使用,對房地產(chǎn)真實價格有更為客觀準(zhǔn)確地反映。

(三)評估需要以合理準(zhǔn)則為依據(jù)

房地產(chǎn)價格評估中需要確保所依據(jù)準(zhǔn)則的合理性,在合理準(zhǔn)確的支撐下可以為交易當(dāng)事人或者委托人提供價格參考上的依據(jù)。交易當(dāng)事人或者委托人需要明確估價結(jié)果的產(chǎn)生前提是要做出一系列的假設(shè)和構(gòu)建相應(yīng)的限制條件,因此評估價格不能直接作為交易價格。交易當(dāng)事人或者委托人要對估價報告正確使用。

六、結(jié)語

綜上所述,房地產(chǎn)估價方法主要有三種,收益法、成本法意識市場法。理論上估價方法即便是不一樣得出的結(jié)果也是一樣的,但是實際估價工作中受某種因素的影響,往往出現(xiàn)結(jié)果不一的問題。以上就是本文對房地產(chǎn)估價方法應(yīng)用情況的分析,希望通過本文的分析可以對房地產(chǎn)估價方法的研究有一定的參考作用。

參考文獻(xiàn):

[1]李開猛,邱斐,黃國柱.“互聯(lián)網(wǎng)+”時代背景下房地產(chǎn)估價行業(yè)轉(zhuǎn)型探討[J].全國流通經(jīng)濟(jì),2020(06):142-143.

[2]袁彩云,方慧寒.大數(shù)據(jù)時代下房地產(chǎn)估價企業(yè)的發(fā)展前景分析[J].科技經(jīng)濟(jì)市場,2020(02):58-59+64.

[3]吳家新.現(xiàn)代信息技術(shù)在房地產(chǎn)估價領(lǐng)域的應(yīng)用思考[J].智庫時代,2019(51):231-232.

[4]張林,曲然,劉靜,王潔,郭松,秦笑.新形勢下房地產(chǎn)估價業(yè)務(wù)的拓展和趨勢[J].科技經(jīng)濟(jì)導(dǎo)刊,2019,27(35):221.

[5]高佩佩,周云.收益法在大型綜合體商業(yè)地產(chǎn)評估中的優(yōu)化[J].四川建材,2019,45(12):41-42.

[6]賀肖肖,鄧玉涵.人工智能對房地產(chǎn)估價產(chǎn)生的影響及其在房地產(chǎn)估價領(lǐng)域的發(fā)展前景[J].住宅與房地產(chǎn),2019(34):22.

[7]潘世炳,余尚松,李逸夢.高質(zhì)量發(fā)展階段對房地產(chǎn)估價提出的新要求、新機(jī)遇[J].住宅與房地產(chǎn),2018(36):9.

[8]潘世炳,文云波,張小莉.房地產(chǎn)估價機(jī)構(gòu)如何在發(fā)展中防范風(fēng)險[J].中國房地產(chǎn),2018(35):62-65.

[9]潘家昇,劉中正,鄭捷,許彥明,曾靈婷.“互聯(lián)網(wǎng)+”背景下房地產(chǎn)估價方法及發(fā)展前景探析——以市場比較法為例[J].遼寧省交通高等專科學(xué)校學(xué)報,2018,20(06):35-38.

[10]陳紅艷.四元教學(xué)設(shè)計在房地產(chǎn)估價課程教學(xué)中的應(yīng)用研究[J].教育教學(xué)論壇,2017(50):154-155.

[11]姜志梅.大數(shù)據(jù)背景下的城市房地產(chǎn)估價信息系統(tǒng)構(gòu)建探析[J].現(xiàn)代經(jīng)濟(jì)信息,2017(21):301+303.

[12]王文華,杜冬麗.加強(qiáng)和改進(jìn)房地產(chǎn)估價行業(yè)監(jiān)督管理[J].中國房地產(chǎn),2017(31):65-67.

通訊作者:蔡偉,1981年1月,男,回族,寧夏銀川人,現(xiàn)任寧夏財經(jīng)職業(yè)技術(shù)學(xué)院講師,中級教師,碩士研究生。研究方向:資產(chǎn)評估專業(yè)。

猜你喜歡

中國房地產(chǎn)·學(xué)術(shù)版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業(yè)導(dǎo)報(2016年11期)2016-06-16 15:45:58

企業(yè)導(dǎo)報(2016年5期)2016-04-05 12:39:21